臻和科技三度衝擊港交所:成立9年累虧25億,有股東提前退出_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)10-24 19:56

出品 | 子彈財經

作者 | 王亞靜

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

北大高材生杜波率領着臻和科技又一次奔赴港交所。

臻和科技集團有限公司(以下簡稱:臻和科技)在9月29日第三次遞表港交所時,引發業內關注。招股書顯示,這家腫瘤分子診斷及檢測公司,按2022年收入計,在NGS(二代測序)的癌症預後及監測市場的市場份額為30.2%,排名第一。

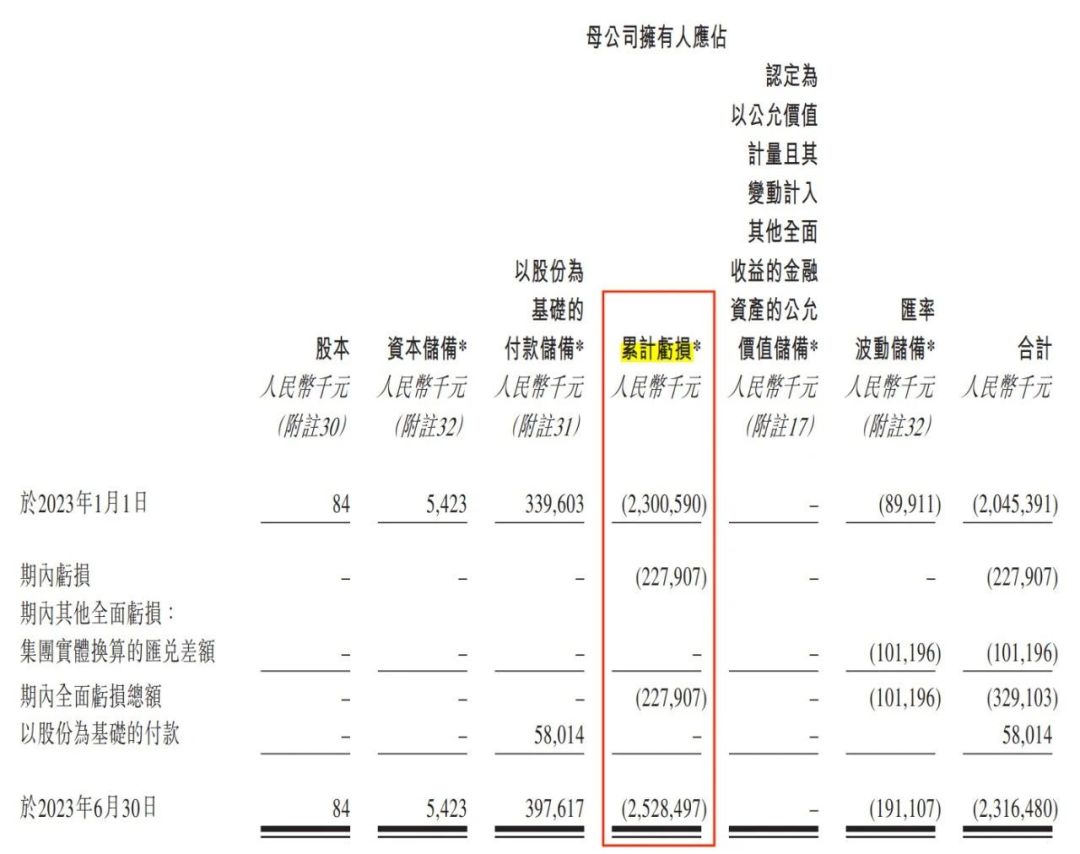

然而,自2014年成立至今,臻和科技仍未擺脱虧損的困境。於2023年6月30日,母公司擁有人應占累計虧損已經高達25.28億元。

(圖 / 臻和科技招股書)

可見,癌症藥品的研發十分“燒錢”,臻和科技也不例外。

早期,這並未影響臻和科技獲得資本的青睞,並先後引入了高瓴資本、經緯創投、正心谷資本、凱風創投、東郊時雨、中金資本等多家知名投資機構,投後估值從2500萬元上漲到52.3億元。

但自2020年的E輪融資過後,臻和科技已經3年沒有獲得過新投資。臻和科技在招股書中提及,可能需要獲得額外融資為公司營運提供資金,倘若無法獲得該融資,或無法完成在研產品及服務的開發及商業化。

此時,或許只有上市才是獲得融資的“高速路”。只是,一個連年虧損的生物製藥公司,要如何敲開港交所的大門?

1、三次遞表,累虧25億這已經不是臻和科技第一次衝擊港交所。

據港交所官網披露,臻和科技此前分別於2022年9月26日、2023年2月17日遞表港交所。其中,第一次遞表撤回、第二次則以失效告終。

財報數據在不斷更新,但沒有改變的是虧損狀態。

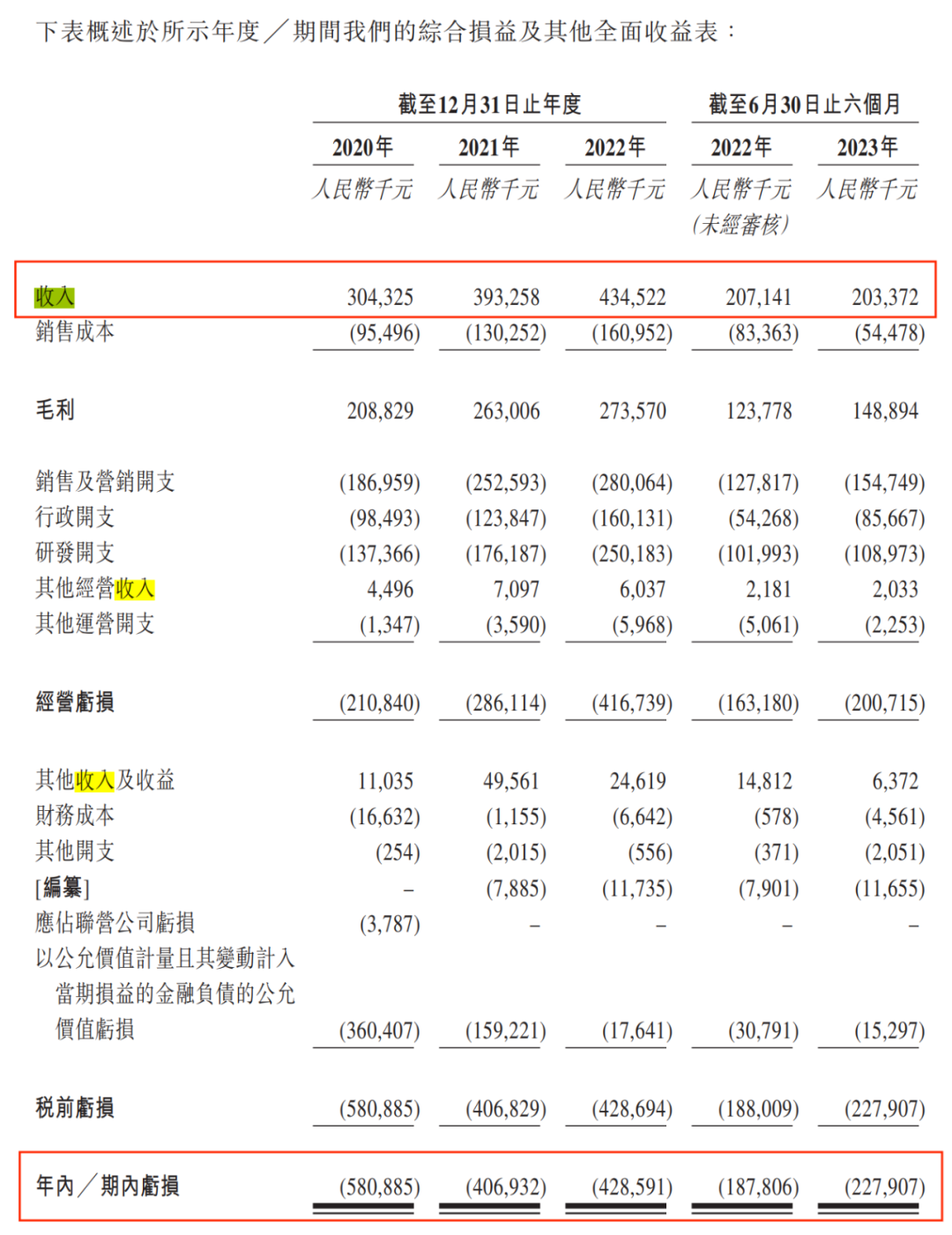

招股書顯示,2020年-2023年6月,其收入分別為3.04億元、3.93億元、4.35億元、2.03億元;利潤虧損5.81億元、4.07億元、4.29億元、2.28億元。

(圖 / 臻和科技招股書)

按照臻和科技的説法,截至2019年12月31日,公司累計虧損8.85億元。於2023年6月30日時,母公司擁有人應占累計虧損已經高達25.28億元。

而這種虧損還有到頭。臻和科技坦言,可能在可預見的未來繼續產生虧損,鑑於醫療器械業務涉及的高風險性,投資者可能會損失對企業的絕大部分投資。

何時能夠盈利尚不可知,但臻和科技的業務壓力已有所顯現。

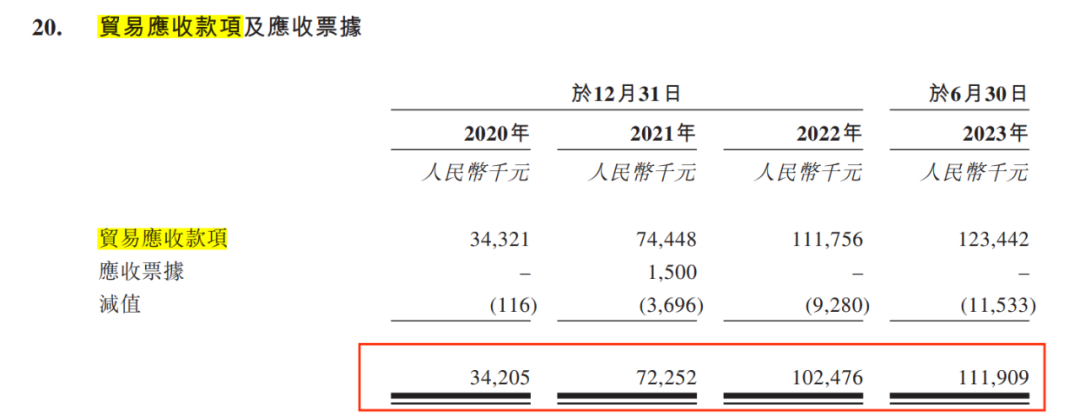

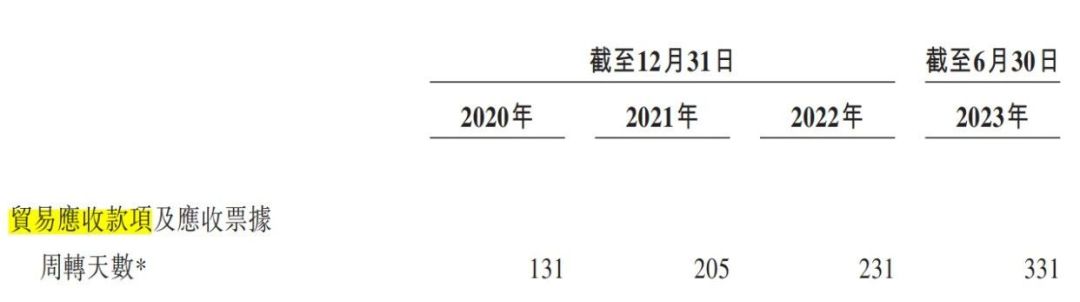

招股書顯示,2020年-2023年6月,企業的貿易應收款項及應收票據分別為3420.5萬元、7225.2萬元、1.02億元、1.12億元,逐步攀升。

(圖 / 臻和科技招股書)

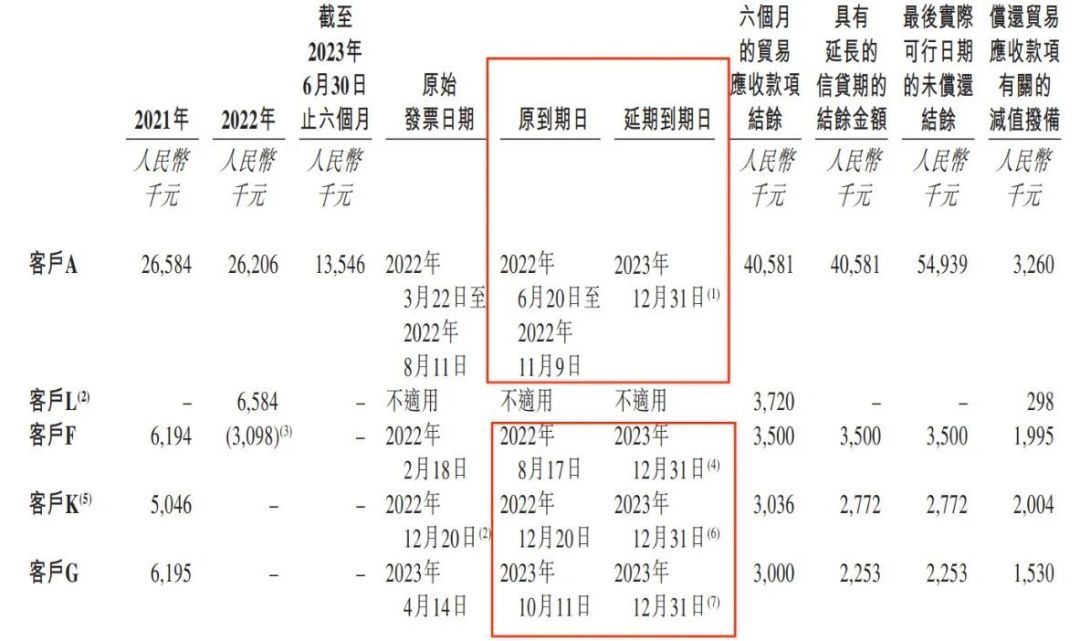

而對於部分到期發票,臻和科技選擇了延期。「子彈財經」注意到,臻和科技對客户G的發票到期日延長2個半月時間,對三位客户(客户A、F、K)的發票到期日更是延長1年以上。

(圖 / 臻和科技招股書)

與此同時,企業的賬款週轉天數的快速提高。同期,其貿易應收款項及應收票據平均週轉天數分別為131天、205天、231天、331天。

(圖 / 臻和科技招股書)

對此,臻和科技解釋,主要是由於向知名公立醫院及中國醫療公司等若干客户提供更長的實際信貸期。

這是不是意味着,臻和科技為了加大與醫院、醫療機構的合作,選擇讓渡了自己的現金流週轉時間?對此,「子彈財經」試圖向臻和科技方面進行求證,但截至發稿仍未獲回覆。

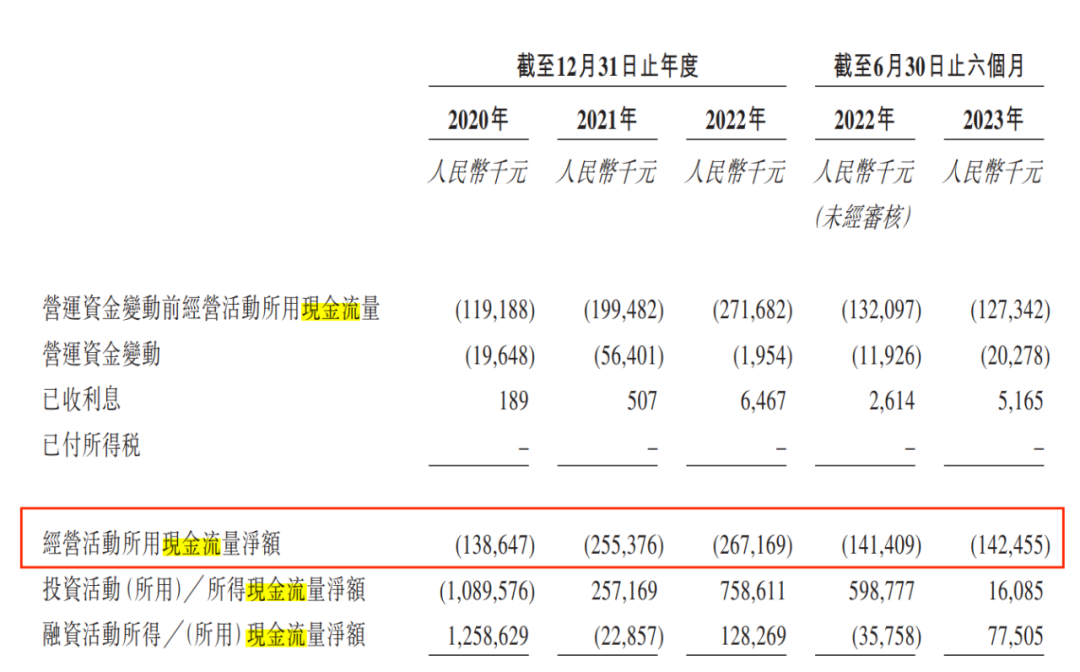

值得注意的是,若這些資金無法及時轉化為現金流,對企業的影響極為不利。畢竟,企業最重要的經營現金流已經長期為負。

招股書顯示,2020年-2023年6月,臻和科技的經營現金流分別為-1.39億元、-2.55億元、-2.67億元、-1.42億元。

(圖 / 臻和科技招股書)

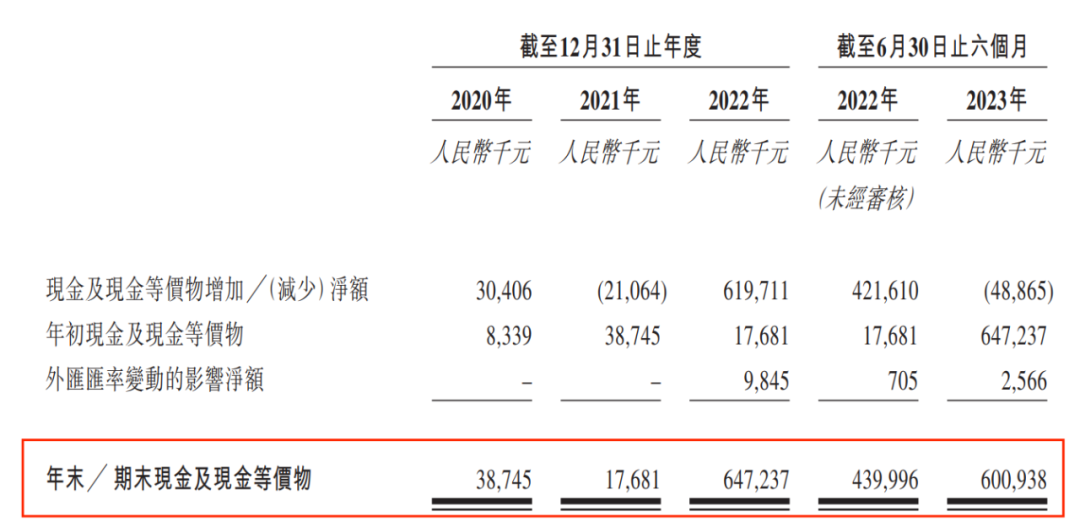

截至2023年6月30日,臻和科技的現金及現金等價物只有6.01億元。截至2023年9月22日,67.45%的投資所得款項淨額已經動用。

(圖 / 臻和科技招股書)

不僅如此,臻和科技的資產負債率越來越高。2020年-2023年6月,其資產負債率分別為194.27%、236.89%、287.17%、324.91%,其流動性風險由此可見一斑。

(圖 / Wind)

2、IPO前夕減資重組,有股東提前退出實際上,臻和科技是杜波的第二次創業。

2012年11月,杜波創立了一家NGS試劑公司南京科維思生物科技股份有限公司,2014年3月退出。同年,杜波便與鄭巧玲、高彩玲創立了無錫臻和生物科技有限公司(臻和科技主要經營附屬公司,以下簡稱:無錫臻和)。

畢業於北大的杜波是一個既有能力又十分自信的人,《健康界》曾在採訪杜波時提及,杜波為公司“找錢”的能力十分厲害,一輪輪的融資全是他自己在做。

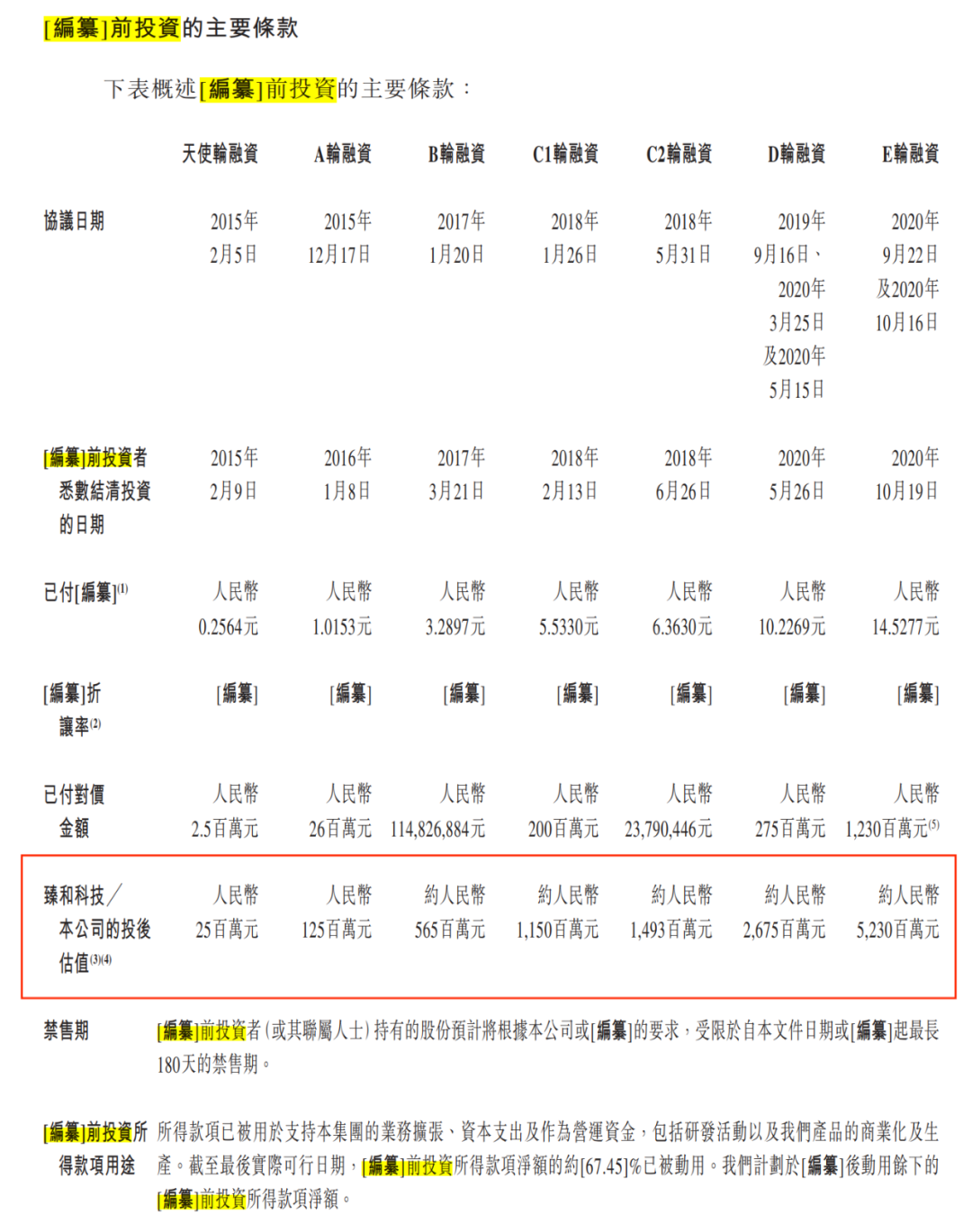

臻和科技的確獲得了多輪融資。招股書顯示,自2015年至2020年,其共獲得7輪融資,投後估值從2500萬元上漲到52.3億元。

(圖 / 臻和科技招股書)

只是,頗為奇怪的是,公司IPO之前已經獲得多輪增資,註冊資本水漲船高,卻為何在IPO前夕選擇減資重組?

2021年11月,無錫臻和與當時的股東訂立重組框架協議,由無錫臻和回購其投資,並按原有比例重新認購臻和科技發行的股份。2022年8月,由於回購,無錫臻和的註冊資本減少至1.29億元。

(圖 / 臻和科技招股書)

其中,投資方海南郎傑收到減資的3000萬元投資款,但其境外聯屬公司在重組計劃的期間內難以籌集足夠的美元,海南郎傑決定撤資且不認購優先股。

而在2022年9月,臻和科技就首次遞表,衝刺港交所。

也就是説,在即將分享上市盛宴的關鍵時刻,海南郎傑收回了3000萬元後就決定撤資。這背後到底是臻和科技不值得投資者持續跟進,還是另有內情?

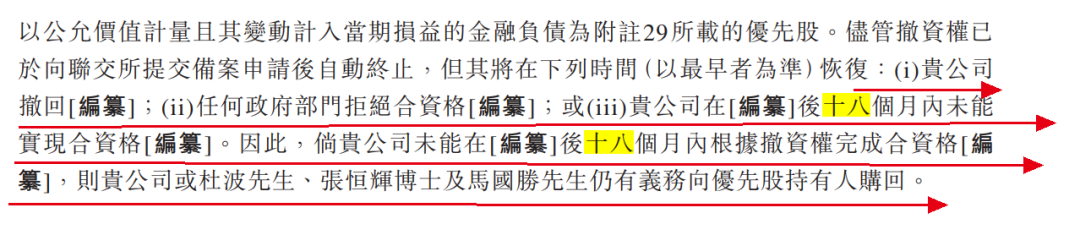

「子彈財經」注意到,臻和科技方面實際與投資者簽有對賭協議,內容雖未明確言明,但招股書提及如果公司未能在規定時間內完成要求,臻和科技或杜波、張恆輝及馬國勝仍有義務向優先股持有人購回股份。

(圖 / 臻和科技招股書)

據此,「子彈財經」試圖向臻和科技方面詢問,為何在IPO前減資、海南郎傑退股的背後原因、完成對賭協議的把握以及與對賭協議相關的籌備,但截至發稿仍未獲回覆。

此外,「子彈財經」還注意到臻和科技創始團隊之間的股權變動。

2015年5月,鄭巧玲轉讓股份予杜波、高彩玲後退出。在招股書中,鄭巧玲究竟是何許人士並未言明,不過,與杜波的前妻鄭潔同姓。IPO前,鄭潔仍持有臻和科技部分股權。

2017年1月,高彩玲以零對價將其於臻和科技的所有股本權益間接轉讓給其子張恆輝。目前,張恆輝擔任臻和科技首席醫學官,但在董事會、高管層列表中並未見到張恆輝的名字。

值得注意的是,天眼查顯示,張恆輝於2018年創立北京臻知醫學科技有限責任公司(以下簡稱:北京臻知),其擔任董事長、經理,臻和科技方面也曾是北京臻知的股東之一。

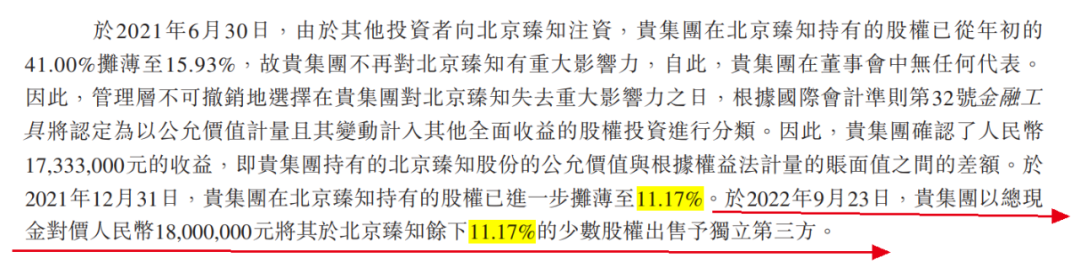

但雙方最終“分道揚鑣”。招股書顯示,於2022年9月,集團以1800萬元轉讓北京臻知11.17%股權退出。

(圖 / 臻和科技招股書)

據招股書所言,張恆輝曾於北京大學人民醫院及北京大學肝病研究所擔任教授,擁有廣泛的腫瘤學臨牀及科研經驗,而這能為臻和科技帶來多少資源不言而喻。

只是不知,臻和科技方面為何退股,以及退股是否會影響雙方的關係?對此,「子彈財經」試圖向臻和科技方面進行詢問,但截至發稿仍未獲回覆。

3、市場競爭激烈,曾引發訴訟糾紛事實上,腫瘤分子診斷及檢測在中國擁有巨大市場需求。

根據弗若斯特沙利文的資料,中國是全球癌症發病人數及患病人數最高的國家。於2022年,中國腫瘤分子診斷及檢測潛在市場總額為2954億元,預計於2030年將增至5505億元。

儘管市場機遇巨大,但基於NGS的腫瘤分子診斷及檢測行業在中國仍處於早期發展階段,競爭激烈且業務模式複雜。2018年,杜波曾在接受《健康界》採訪時直言,整個行業都還沒有明確的商業模式,臻和也尚在摸索之中。

目前,臻和科技的產品涵蓋結直腸癌、甲狀腺癌、胰腺癌、乳腺癌等20多種癌症類型的22項商業化產品和服務,以及14項在研產品及服務。如其所説,公司收入主要依賴提供腫瘤分子診斷及檢測產品和服務。

但在主力的基因檢測中,臻和科技卻出現了醫療糾紛,曾與醫院一起被起訴至法院。

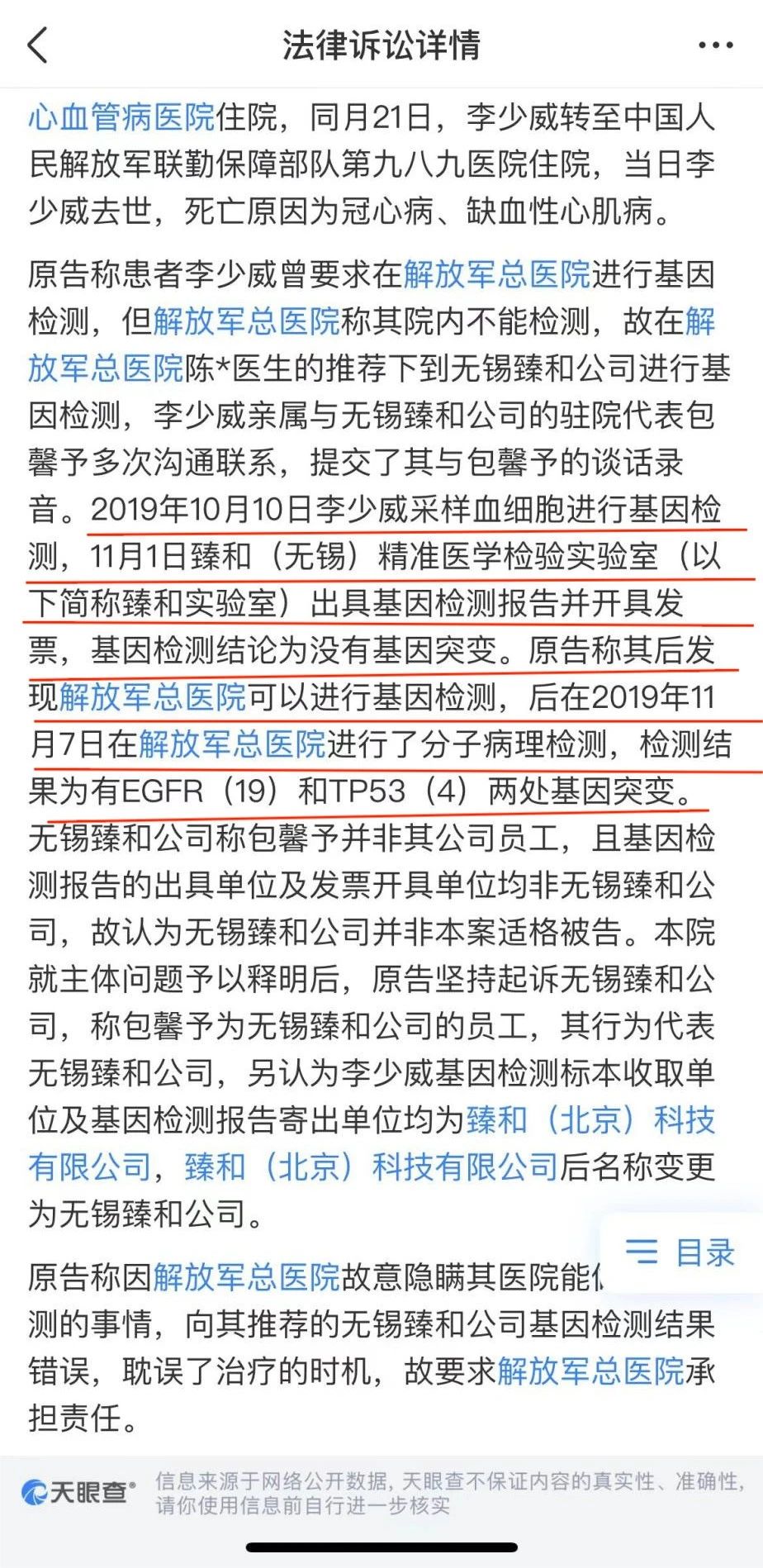

天眼查顯示,2019年,一位李姓患者因右上肺腺癌在醫院手術,術後於院外進行了基因檢測,臻和(無錫)精準醫學檢驗實驗室(以下簡稱:臻和實驗室)出具檢測報告,結論顯示無基因突變。緊隨其後,患者在醫院所做的基因檢測結果顯示有兩處基因突變。後因種種原因,該患者最終病故。

(圖 / 天眼查)

對此,無錫臻和辯稱不是本案提供醫學檢測的公司,也沒有提供本案的檢測服務,因此無錫臻和不是本案適格的被告。

北京市盈科律師事務所股權高級合夥人、民商訴訟法律事務部(二部)副主任許亮向「子彈財經」分析,從判決書來看,臻和(北京)科技有限公司是收檢測標本和寄檢測報告的公司,檢測結果蓋章和開具發票的是臻和實驗室。

天眼查顯示,在2020年3月以前,無錫臻和的原名正是臻和(北京)科技有限公司,與案件事發時收件、寄件的公司名稱一致。

(圖 / 天眼查)

許亮指出,臻和實驗室是無錫臻和的全資子公司,全資子公司是可以作為完全民事行為能力人來作被告主體的。“原告若以臻和實驗室為被告起訴,是完全沒有問題的。”

實際上,臻和科技部分產品的確檢測基因點位有限。例如,結直腸癌IVD產品中,艾德生物的試劑盒可以檢測10個基因,而臻和科技只有4個,但測試價格卻相差不大。

不僅如此,臻和科技的產品獲批准日期落後了艾德生物超2年時間。

(圖 / 臻和科技招股書)

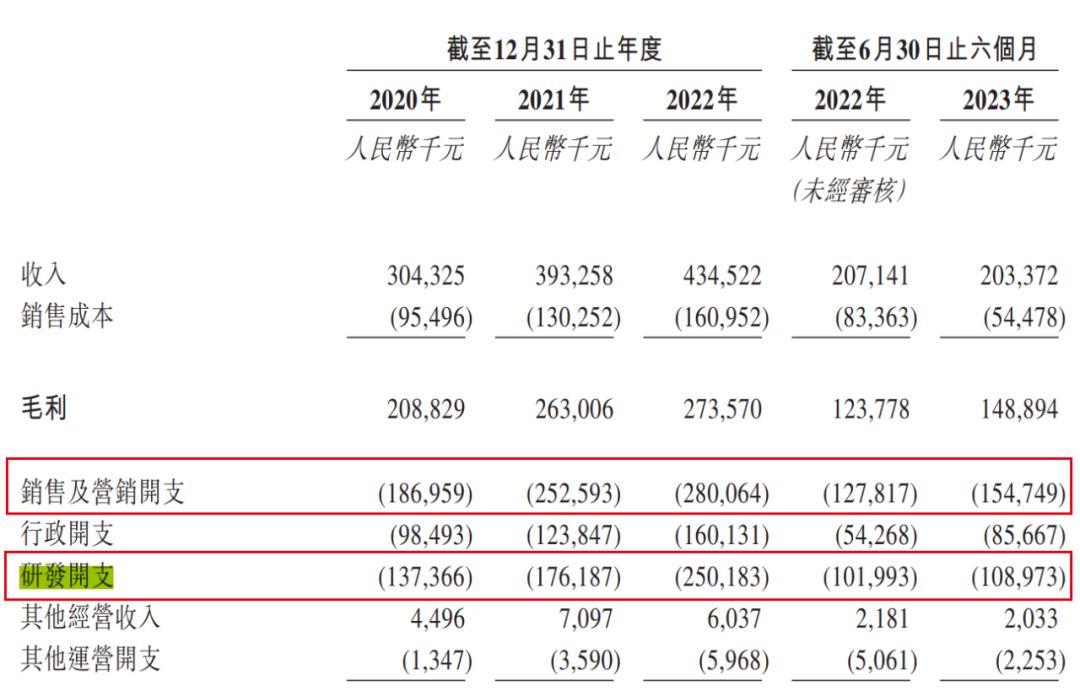

在過往發展中,臻和科技投入研發的金額並不算低。2020年-2023年6月,其研發開支分別為1.37億元、1.76億元、2.50億元、1.09億元。

(圖 / 臻和科技招股書)

但和同行相比,還存在差距。例如,Wind數據顯示,同期,燃石醫學的研發費用分別為2.64億元、3.68億元、4.22億元、1.90億元。

(圖 / Wind(單位:百萬元))

另外,臻和科技指出,自2020年至2022年,業內同行的平均研發開支總額超過6.30億元。

相比於研發,臻和科技在營銷中傾斜了更多資金。2020年-2023年6月,其銷售及營銷開支分別為1.87億元、2.53億元、2.80億元、1.55億元。

按照臻和科技的説法,公司來自進院模式的收入以及佔總收入的比例一直相對較小,但作為長期戰略的一部分,公司已經並將繼續進行大量投資,以擴大進院業務。

但如若像上述基因檢測一樣,檢測點位有限或出現誤診,可能會引起患者不必要的恐慌,以及更多紛爭。接下來,臻和科技要想在激烈的競爭中,保持有優勢的市場佔有率,還需在產品研發中多下功夫。

*文中題圖來自:攝圖網,基於VRF協議。