大客户寧德時代遇困,納百川業績承壓衝刺創業板_風聞

创业最前线-10-24 20:30

出品 | 創業最前線

作者 | 段楠楠

編輯 | 蛋總

美編 | 吳宜忠

審核 | 頌文

誰也未曾料到,作為前兩年的“資本寵兒”,新能源會在2023年遭到資本市場的冷落。新能源產業鏈的上市公司股價一跌再跌,有些公司股價跌幅甚至超過70%。

在此背景下,主營業務為新能源汽車動力電池熱管理的納百川新能源股份有限公司(以下簡稱“納百川”)選擇逆勢而上,在9月27日向深交所遞交招股説明書,計劃在創業板上市。

不過,由於新能源行情不佳,IPO階段性收緊,再加上公司最大客户寧德時代動力電池銷量出現下滑且股價大跌,納百川業績承壓,財務表現也不太理想。在諸多不利因素影響下,納百川上市前景並不明朗。

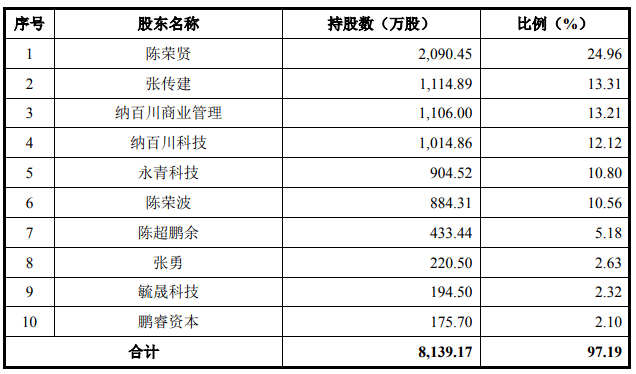

1、大客户寧德時代銷量下滑,股價大跌納百川前身為泰順納百川汽車配件有限公司,於2007年成立,後在2022年股份制改革。

這家浙江本土企業是一家典型的家族企業,公司前十大股東中,大股東陳榮賢與陳超鵬餘是父子關係,二股東張傳建則是陳榮賢的妻弟,而陳榮波與陳榮賢又是兄弟。

納百川商業管理和納百川科技是陳榮賢、張麗琴夫婦控制的企業,鵬睿資本則是陳超鵬餘配偶的父親鄒鵬飛控制的企業。

為了更好地控制公司,陳榮賢、張麗琴、陳超鵬餘、張傳建、陳榮波簽署《一致行動協議》,約定在其作為公司直接或間接股東期間均採取一致行動,並以陳榮賢先生的意見作為最終形成的一致行動意見。

除此之外,納百川重要崗位也被陳榮賢家族成員所佔據。例如,陳榮賢本人擔任公司董事長兼總經理,其子陳超鵬餘則在公司擔任董事兼董事會秘書,張傳建、陳榮波等都在公司擔任重要崗位。

從國內其它家族企業成長史來看,在公司發展初期,由於家族成員之間關係密切、利益一致,企業成長速度往往較快,這一點在納百川也有所體現。

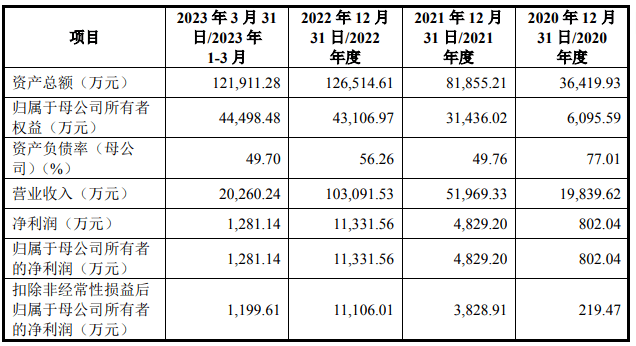

2020年,納百川營業收入僅為1.98億元,到2022年增長至10.31億元,這三年的增長率高達420.71%。同期,歸母淨利潤從802.04萬元增長至1.13億元,增長率高達1312.84%。

納百川業績高速成長,除家族成員齊心協力以外,最主要還是搭上了新能源動力電池這輛快車。在“雙碳”背景下,過去幾年,新能源動力電池產銷量均大幅增長。

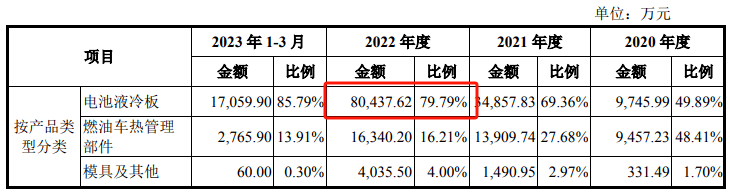

從公司收入來看,納百川核心產品為電池液冷板,2022年該產品實現收入8.04億元,佔公司主營業務收入比例為79.79%,2023年一季度進一步上升至85.79%。

所謂電池液冷板,是動力電池重要組成部分,主要用途是將電池維持在20℃-35℃範圍內,讓電池温度處於最佳工作效率範圍內。

納百川的電池液冷板主要銷往動力電池廠商,而寧德時代是其最大的客户。在納百川發展歷程中,寧德時代可謂是其“貴人”。

2012年至2015年,納百川與寧德時代合作共同開發,2015年與寧德時代建立並保持了戰略合作關係。2022年,納百川在電池液冷板領域獨家與寧德時代簽訂了戰略合作協議。

2020年至2022年,寧德時代一直是公司第一大客户,且公司對寧德時代銷售金額也在逐年擴大。

2020年,納百川對寧德時代銷售金額僅為2596.91萬元,到2022年增長至3.89億元。

在寧德時代的帶動下,過去幾年納百川歸母淨利潤增長了13倍以上。不過,近期寧德時代的發展並不理想。

電池聯盟數據顯示,2023年9月寧德時代動力電池裝車量為14.35Gwh,較去年同期15.12Gwh下滑5%,是前五大電池廠商中唯一倒退的企業,市佔率為39.41%,創17個月來新低。

寧德時代不僅動力電池裝車量下滑,公司股價也在大跌,截至10月24日收盤,寧德時代股價為176.42元/股,相較於今年內最高收盤價271.3元/股跌去約35%。

2、對寧德時代銷售佔比下降在寧德時代銷量不景氣的影響下,納百川很難獨善其身。

數據顯示,2023年一季度,納百川實現主營業務收入為1.99億元,較2022年同期2.14億元同比下滑7%。同期,歸母淨利潤為1281.14萬元,僅相當於2022年全年歸母淨利潤的11%。

對於2023年一季度業績下滑,納百川給出的解釋是受春節放假以及宏觀環境影響,公司產品產銷量較低,導致主營業務收入出現下滑。

然而事實上,在2023年一季度,無論是動力電池行業還是寧德時代都在向上發展。2023年一季度,全球電動汽車電池裝車量達到133.0GWh,同比增長38.6%,,寧德時代動力電池裝車輛為46.6GWh,同比增長35.9%。

納百川將產品產銷量下滑原因歸結為“春節和宏觀環境”,顯然不具有説服力。從招股書披露的信息來看,產品產銷量下滑或許跟寧德時代採購金額減少有關。

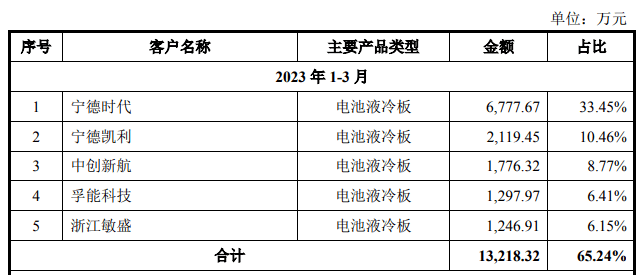

2023年一季度,納百川對寧德時代銷售金額為6777.67萬元,佔公司銷售收入比例為33.45%,銷售佔比較2022年的37.77%有明顯下滑。

僅從目前的信息來看,暫無法判斷寧德時代對納百川減少採購的原因,不過從產品本身而言,電池液冷板技術門檻並不高,在國內外有不少企業參與電池液冷板生產,且部分企業規模比納百川大不少。

比如,國外有日本電裝、法國法雷奧等國際巨頭,國內有三花智控、銀輪股份等企業。

2023年一季度,納百川的競爭對手三花智控和銀輪股份的營收都在增長,從這點來看,不排除納百川市場份額被競爭對手侵佔的可能。

雖然納百川未披露2022年一季度利潤,我們也無從得知納百川2023年一季度同比上升還是下滑,但從收入和毛利率來看,公司淨利潤大概率下滑。

2020年至2023年一季度(以下簡稱“報告期內”),納百川綜合毛利率分別為24.86%、23.47%、22.36%和17.90%,毛利率呈逐年下滑趨勢。

對於毛利率逐年下滑,納百川解釋稱,主要系受成本、產品定價、固定資產折舊等各方面因素影響。

僅從2023年一季度來看,納百川業績表現並不理想,在下游客户持續擴張的背景下,公司營收不增反降,也反映出納百川在電池液冷板領域競爭力不強。

3、壞賬減值超淨利潤,短期償債存風險「創業最前線」發現,納百川除了經營狀況較差外,財務上也存在風險。

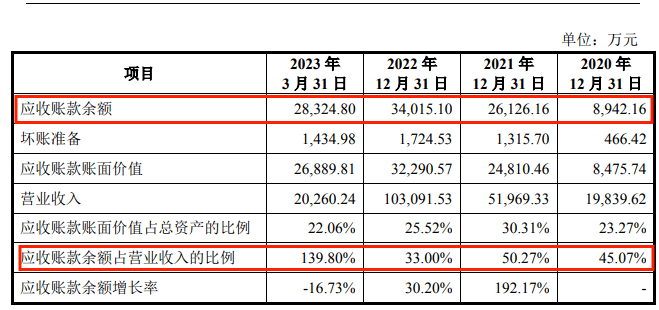

隨着營收規模的擴大,納百川應收賬款餘額在快速擴大。報告期內,公司應收賬款餘額分別為8942.16萬元、2.61億元、3.40億元及2.83億元,應收賬款餘額佔當期營業收入的比例分別為45.07%、50.27%、33.00%及139.80%。

隨着公司應收賬款餘額的擴大,公司壞賬金額也在擴大。報告期內,公司壞賬分別為466.42萬元、1315.70萬元、1724.53萬元、1434.98萬元。

有意思的是,2023年一季度納百川歸母淨利潤僅為1218.14萬元,同期應收賬款壞賬金額就高達1434.98萬元,比公司歸母淨利潤還高出200多萬元。

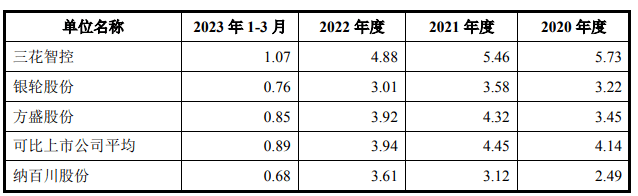

與同行相比,納百川還存在應收賬款週轉率較低的問題。報告期內,公司應收賬款週轉率分別為2.49、3.12、3.61、0.68,同期可比上市公司平均應收賬款週轉率分別為4.14、4.45、3.94、0.89。

公司應收賬款週轉率低於同行,也説明納百川在資金迴流方面弱於競爭對手。

對於公司應收賬款問題,納百川也坦言,若對應收賬款催款不及時,導致回款週期延長或者是無法收回貨款,將對公司經營業績及現金流、資金週轉等產生不利影響。

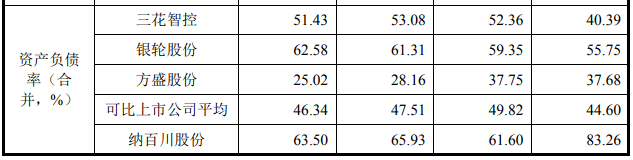

另外,公司資產負債率高於同行以及償債能力較弱,這些都是納百川需要面對的風險。報告期內,公司資產負債率分別為83.26%、61.60%、65.93%、63.50%。

同期,同行業可比上市公司平均資產負債率分別為44.60%、49.82%、47.51%、46.34%,相較之下,納百川歷年的資產負債率均高於同行。

資產負債率是衡量一家企業負債水平和風險程度的財務指標。一般而言,企業資產負債率小於60%較為理想。報告期內,納百川每年資產負債率均超過60%,這也表明公司資金壓力較大,一旦面臨行業下行,公司容易出現債務違約風險。

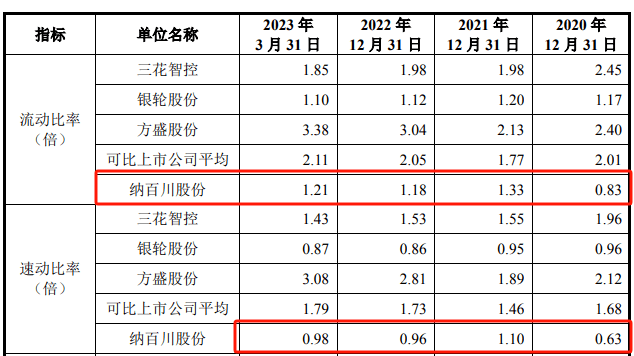

此外,從流動性指標來看,納百川短期償債能力比較弱。衡量公司短期償債能力指標有流動比率和速動比率。

所謂“流動比率”,主要是指企業流動資產與流動負債比率,業內認為企業流動比率在1.5以上較為安全。報告期內,公司流動比率分別為0.83、1.33、1.18、1.21,均低於1.5。

報告期內,納百川的速動比率分別為0.63、1.10、0.96、0.98,業內則認為速動比率高於1才算安全,而納百川僅2021年速動比率超過1。以此來看,納百川短期償債存在一定風險。

總體而言,納百川此時遞表上市時機並不好。尤其是近年來,創業板和主板申報企業經審核問詢、現場督導、上市委審議等各環節審核把關,發行上市申請撤回或否決比例超過40%,今年以來撤回、否決合計已有100餘家。

最關鍵的是,納百川還需要面臨業績下滑、財務指標惡化以及新能源被資本市場不看好等各種不利影響,在這種情況下想要逆勢而為、成功上市並不容易。

*注:文中題圖來自攝圖網,基於VRF協議。