雅迪愛瑪的生意,也不好做了_風聞

熔财经-财经消费观察者,区域商业引导者。10-24 19:18

來源:表外表裏

來源:表外表裏

作者:張冉冉 黑銀軻

“提車不到一週就降價500,等等黨永遠會贏。”

最近小電驢的快速貶值,讓一天掙不了幾支“花西子眉筆”的打工人們很不爽。

可以看到,過去動輒三四千的雅迪愛瑪們,今年紛紛祭出“1000折扣”,甚至不少車型大促期間直降40%。多等幾天,意味着就能立省半個月生活費。

願意再等等的,福氣還在後頭。據調研顯示,雅迪、愛瑪們在上半年向渠道瘋狂壓貨,導致現在近80%的經銷商感覺清庫存壓力大,着急要把店裏吃灰的車賣出去。

願意再等等的,福氣還在後頭。據調研顯示,雅迪、愛瑪們在上半年向渠道瘋狂壓貨,導致現在近80%的經銷商感覺清庫存壓力大,着急要把店裏吃灰的車賣出去。

除此之外,等等黨們甚至還能平價買更好的車,比如能拉動飛機、續航超過四輪電動車達到600公里、“騎10年不衰竭”等卷出新高度的小電驢們。

這可不是空穴來風,而是小電驢產業,經歷過去三年高速狂奔的後果。主要來説,有三大原因:

經銷商過度飽和,雅迪愛瑪們放寬信用條件,貨先“賣”出去;行業產能嚴重過剩,且集中釋放;產品卷天卷地,但毫無價值,最後只能卷價格。

如無意外,這一輪價格戰會相當猛烈。

這也意味着“買不起眉筆”的打工人,或許還能賺更多。

飽和式擴張肥了品牌,瘦了經銷商

“一街多商、一鎮多店根本就是耍流氓,不管我們經銷商的死活!”

一位小電驢經銷商在社交媒體義憤填膺道。

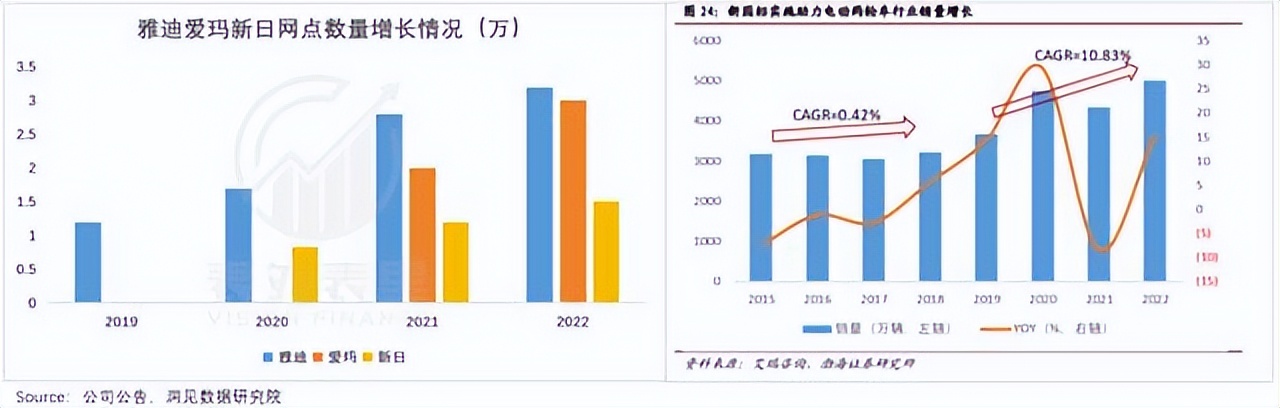

其槍口對準的“一街多商、一鎮多店”,是近幾年小電驢廠商大肆擴張的策略之一。可以看到,在此指引下,2022年雅迪、愛瑪門店數均超過3萬家,雅迪相比2019年幾乎翻了3倍。

然而,行業銷量卻只從3000多萬提升至5000多萬,三年複合增長率僅為10.8%。

僧多粥少的局面,一目瞭然,難怪經銷商要舉起反抗的大旗。

僧多粥少的局面,一目瞭然,難怪經銷商要舉起反抗的大旗。

回看過去三年,新國標政策置換以及疫情錯峯出行的需求,拉動了小電驢行業一波新增熱潮。而嚴格的准入與溯源管理,又將中小企業攔在了門外,使得雅迪、愛瑪等大廠商們得以瘋狂擴張收割紅利。

雅迪甚至在2020年的一份紀要中赤裸裸寫道:現在越是大企業,擴門店越激進。

雅迪甚至在2020年的一份紀要中赤裸裸寫道:現在越是大企業,擴門店越激進。

三年下來,一街多商、一鎮多店成為雅迪、愛瑪的標配。隨便點開地圖搜一下,附近兩公里有多家雅迪、台鈴電動車銷售網點的情況,比比皆是。

這種“飽和式覆蓋”,放在順風局合情合理,但在水逆時,往往會轉化為束縛。

這種“飽和式覆蓋”,放在順風局合情合理,但在水逆時,往往會轉化為束縛。

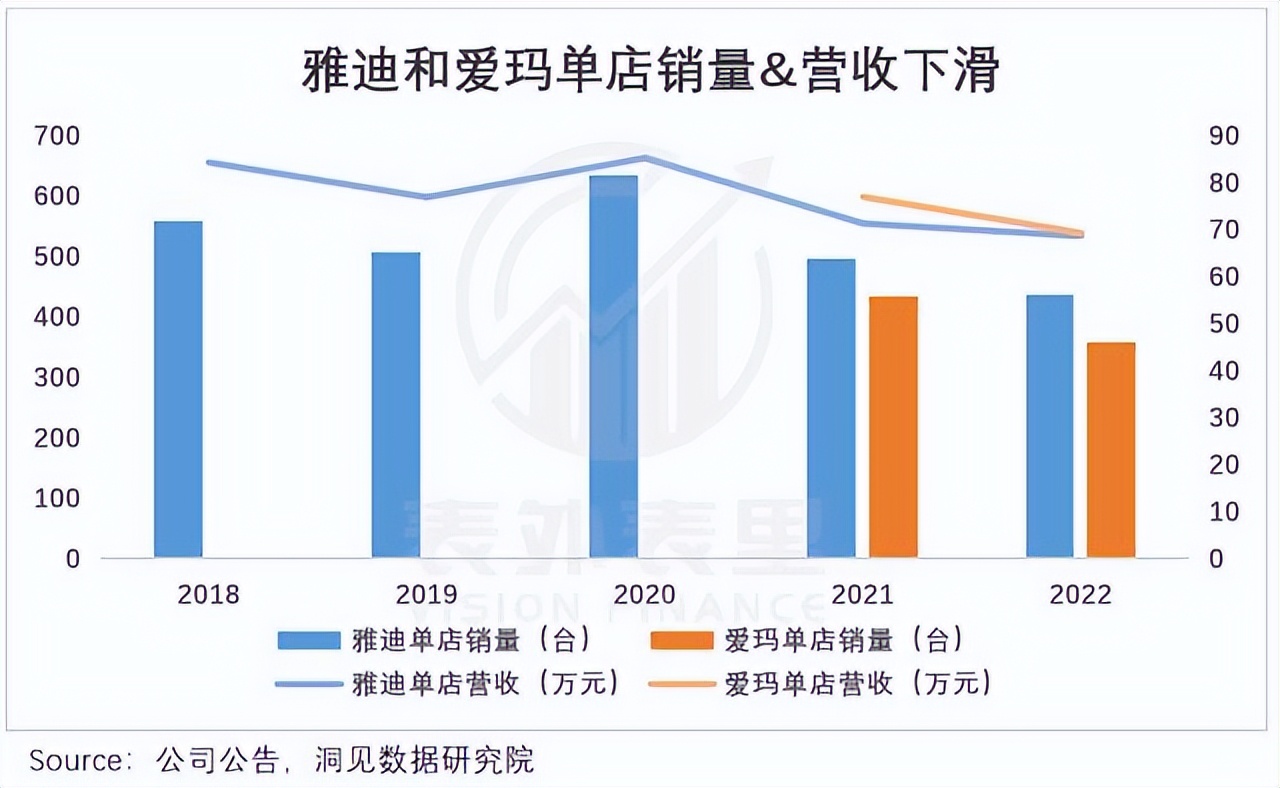

經銷商首當其衝,如下圖,雅迪愛瑪單店銷量和營收雙雙下滑,2020-2022年雅迪單店銷量從560台下滑至437輛;愛瑪同樣嚴峻,去年單店銷量同比直降17%。

這正印證了統計局數據預估,截至2022年新國標替換需求已完成80%以上;同時,國內幾乎每4個人就擁有一輛小電驢,新增需求逐步放緩。

這正印證了統計局數據預估,截至2022年新國標替換需求已完成80%以上;同時,國內幾乎每4個人就擁有一輛小電驢,新增需求逐步放緩。

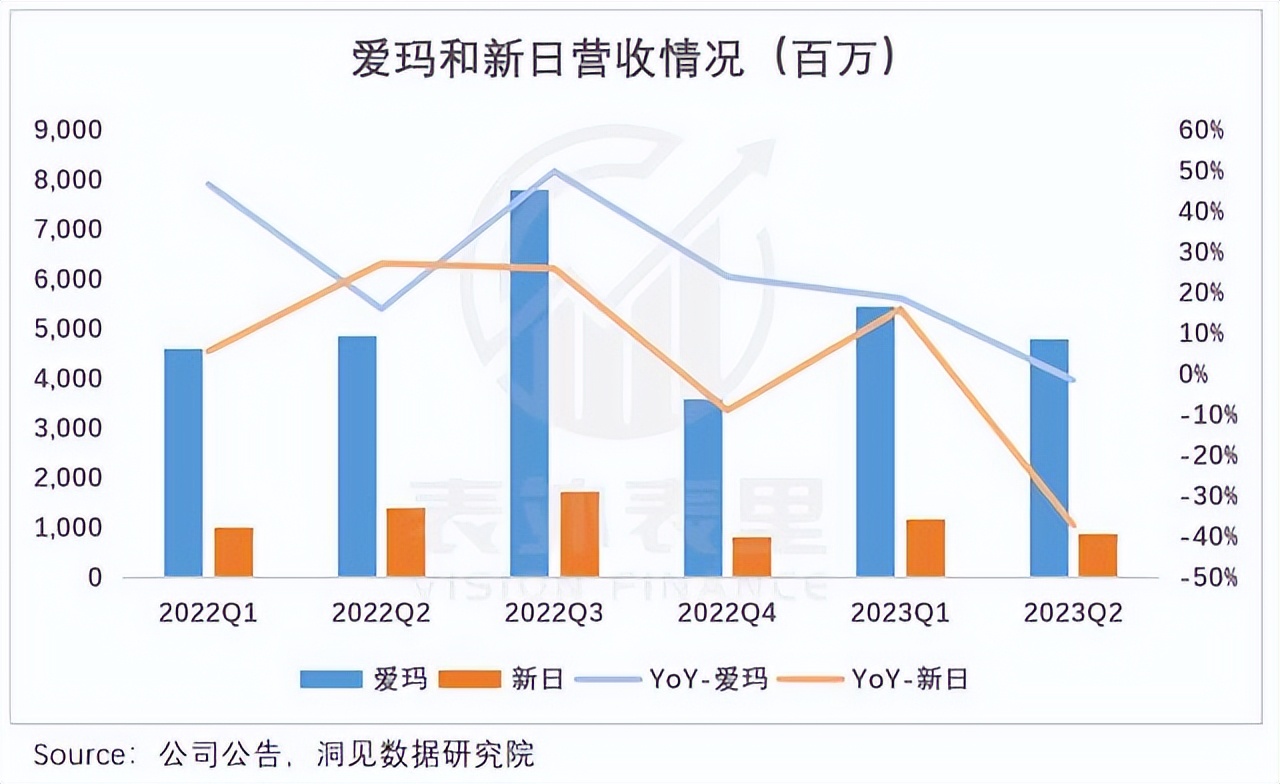

各家財報也體現了這點。2023Q2,愛瑪、新日的營收已出現同比下滑;雅迪去年底的紀要中也提到:預計2023年後保守穩態每年5000多萬的銷量。

也就是説,小電驢的生意,再次進入存量市場。

也就是説,小電驢的生意,再次進入存量市場。

如此一來,兩輪電動車將從短暫的“快消品”,再次迴歸到“耐用品”屬性,再加上“一車用10年”的超長使用年限,網點門店銷量、營收齊跌,也就情有可原了。

更何況,“一街多商、一鎮多店”的格局,又給經銷商的苦日子火上澆油。

據報道,為了搶生意,經銷商們已打響價格戰:同一款愛瑪車型,有的經銷商報價1450元,有的則報1399元,還有的喊到1350元。

而價格混亂,無疑會中傷品牌形象,並不是廠商們樂意看到的。

基於此,雅迪愛瑪們將目光轉向了提高店效上,如雅迪在去年11月紀要中明確表示後續會不斷提升店效。

不過,在經銷商口中,事情又變成了另一種畫風:“優勝劣汰是廠家對經銷商態度,品牌內部有競爭制度,廠家會扶植聽話的經銷商。”

言外之意就是,廠商傾向於鼓勵經銷商多多“努力”,自然篩選出生存能力更強的門店。

這也不難理解,廠商的出貨價相對穩定,經銷商必須發揮“主觀能動性”,自我革新。這樣雅迪、愛瑪就能對資本市場講出“韌性增長”的故事。

可經銷商們的日子呢,難受得不行。一波經銷商反水潮正在加速醖釀。

比如,有的經銷商開啓了“自掃門前雪”式售後:“在哪買的便宜車,就去哪兒售後,不是我這裏出的車我不管。”

更有甚者,直接改做其他品牌生意。可以看到,社交平台上,經銷商自爆雅迪改代理綠源、愛瑪轉戰台鈴等情況,愈發常見。

如果經銷商的生存空間繼續被擠壓,很可能會出現大逃離。更何況,競對們還處心積慮挖牆腳,有經銷商透露稱,近期綠源大搞優惠吸引加盟:“只要雅迪改綠源,房租全報。”

如果經銷商的生存空間繼續被擠壓,很可能會出現大逃離。更何況,競對們還處心積慮挖牆腳,有經銷商透露稱,近期綠源大搞優惠吸引加盟:“只要雅迪改綠源,房租全報。”

總的來看,雅迪愛瑪此前大肆擴張的同時,也埋下了價格戰的引子,使經銷商不得不為了搶奪消費者而左右互搏,自己也遭到了反噬。

而這種相愛相殺,或許還會愈演愈烈。

7000萬台產能集中釋放,卻無處消化

小電驢廠商的野心,不僅表露在滿大街的門店上,也潛藏在一幢幢拔地而起的廠房裏。

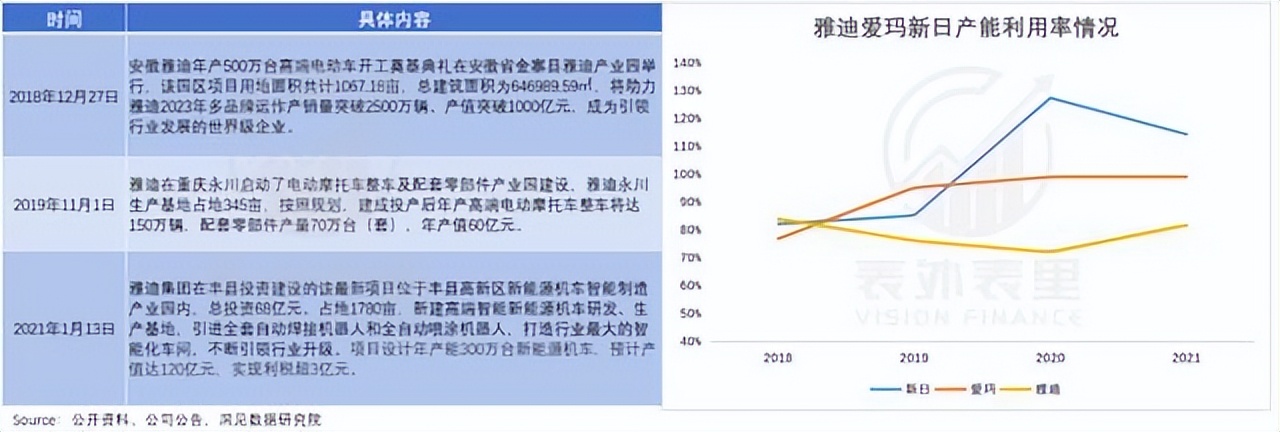

雅迪是嗅覺最靈敏的那個。新國標公佈後,其迅疾擴產,2019-2021年,產能從800萬台增至1700萬台,增幅達125%。

這使其在新國標換車高峯到來時,吃到了最大紅利,營收增速遠高於同期的愛瑪、新日。

聞到血腥味的玩家們,爭相battle起產能建設。數據顯示,僅2021年就上馬了十餘個新生產基地,新增產能超1000萬輛。

聞到血腥味的玩家們,爭相battle起產能建設。數據顯示,僅2021年就上馬了十餘個新生產基地,新增產能超1000萬輛。

而小電驢建設週期通常為1-2年,這些擴建的產能,如今開始陸續釋放:

愛瑪來看,預計2024年產能接近2000萬台,同比2022年底增長98%。台鈴今年8月惠州生產基地一期投產,年產能將達到1200萬台,相較2019翻倍。綠源在招股書裏寫道:計劃上市融資後,將產能從當前的330萬台擴充至1000萬台。

保守估計,今年行業的前六名玩家合計產能或達5700萬台,明年還將拉昇到近7000萬台,大大超過上述提到的行業總需求量(5000-6000萬台)。

保守估計,今年行業的前六名玩家合計產能或達5700萬台,明年還將拉昇到近7000萬台,大大超過上述提到的行業總需求量(5000-6000萬台)。