財報解讀:童年回憶持續暢銷,但李子園只有“甜牛奶”麼?_風聞

松果财经-10-24 15:48

靠着“一招鮮吃遍天”的打法,李子園的大單品策略又創造了新成果。

近日,“甜奶第一股” 李子園發佈2023年三季度業績報告。財報顯示,今年前三季度,李子園實現了營收微增、淨利大增。

然而,投資市場上卻有不同的反饋。財報發佈翌日盤中,李子園股價觸及了年內新低的14.88元/股,截至當日收盤,報收15.03元/股,下跌3.16%。而2023年2月20日,李子園的股價曾達到今年最高的22.37元/股,對比之下,其股價距離年內最高點下跌了大約33.5%。

這似乎表明儘管業績正增長,但市場對李子園的未來還是有一定的疑慮。

營收淨利雙增,大單品策略持續生效

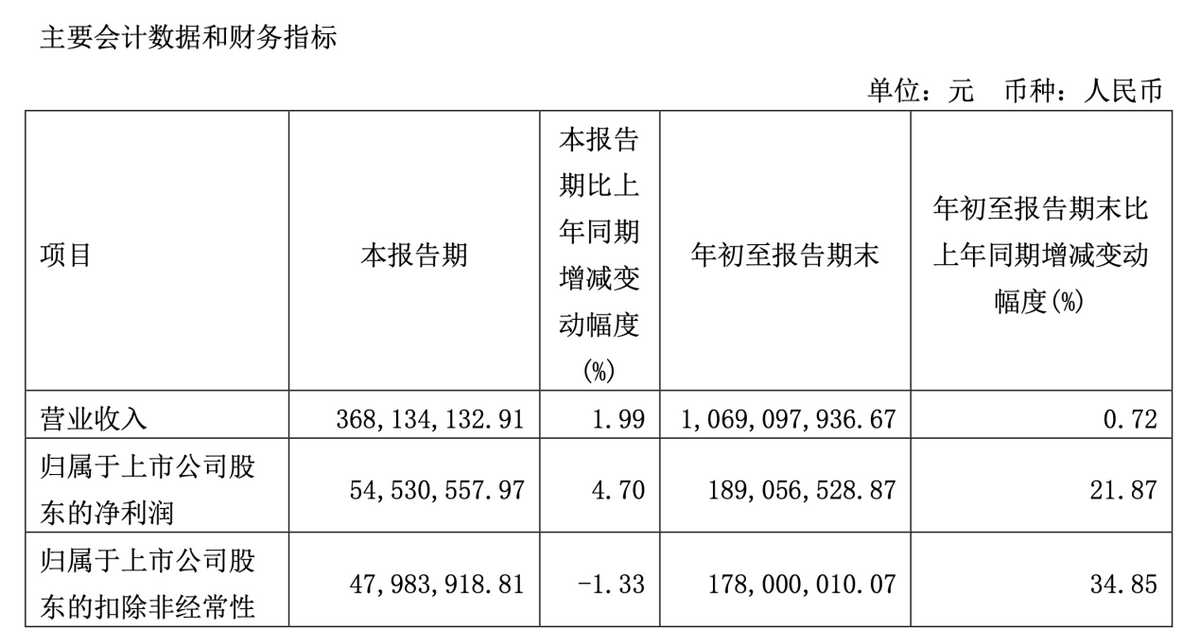

財報數據顯示,前三季度李子園實現營業收入為10.69億元,同比增長0.72%;淨利潤為1.89億元,同比增長21.87%。其中,第三季度營收為3.68億元,同比增長1.99%;歸母淨利潤為5453.06萬元,同比增長4.7%;扣非淨利潤1.78億元,同比增長34.85%。

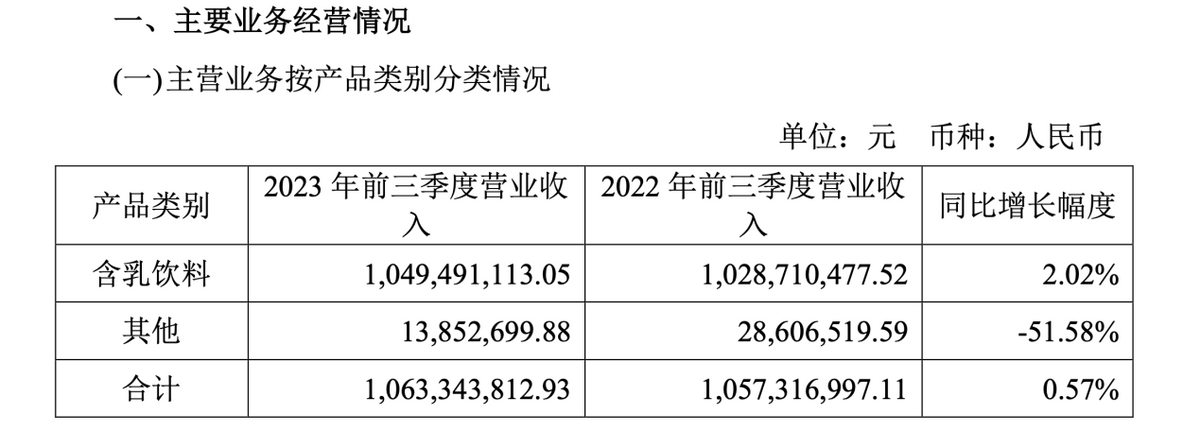

從這張表現不錯的“成績單”來看,李子園的大單品策略仍在收穫成效。由財報數據可見,李子園核心業務含乳飲料是其最大營收來源。

前三季度,李子園含乳飲料營收為10.49億元,同比增長2.02%,佔總收入比重超98%;其他產品營收為1385.27萬元,同比減少51.58%。

《中國奶業質量報告(2023)》顯示,2022年,我國奶業規模以上乳製品加工企業主營業務收入4717.3億元,同比增長1.1%,增速降低10.6個百分點;人均乳製品消費量42千克,比上一年減少0.6千克。

顯而易見,國內乳製品行業正在度過一段發展平緩的時期。

這一背景下,李子園主力市場發展受到一定影響。根據財報,華東地區是李子園規模最大的市場,前三季度實現營收約5.33 億元,佔總收入比重過半,而增速則同比下降4.48%,對整體營收增長形成拖累。

但由於李子園持續推進全國化佈局,在鞏固江浙滬市場優勢的同時,精耕雲貴川、魯豫皖重點核心市場,仍維穩了核心業務的發展。

前三季度財報顯示,李子園其他重要市場中,華中地區實現營收2.08億元,同比增長4.87%;西南地區營收1.97億元,同比增長7.54%;華北地區實現營收1682.59萬元,同比增長3.72%;華南地區營收6312.21萬元,同比增長26.53%。

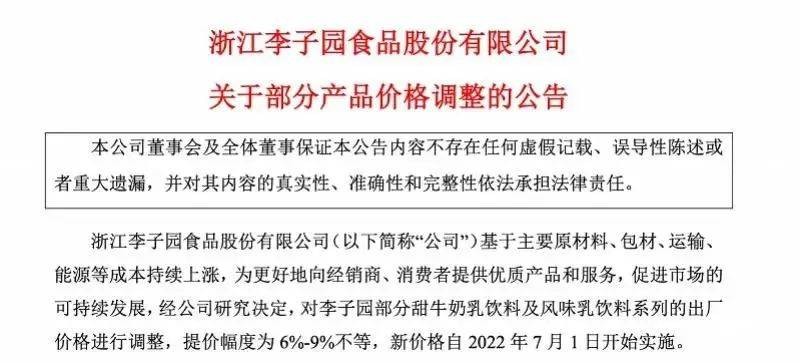

而利潤的快速增長,更在於企業降本、提價的措施。結合行業來看,由於原奶供給充足但乳製品消費需求弱復甦帶來的供需錯配,2023年以來原奶和大包粉價格持續下行。根據Wind數據,截至今年4月26日,主產區生鮮乳平均價為3.90元/公斤,較2022年末下降5.34%。

此趨勢下,李子園從去年下半年開始,就開始對旗下主要產品提價,幅度在6%-9%區間。同時積極控制成本支出,財報顯示,2023年前三季度,李子園營業總成本為8.55億元,相較於上年同期的9.09億元,同比減少5.95%。其中,營業成本同比下滑6.46%至6.80億元,而銷售費用則同比減少15.07%至1.17億元。

種種因素奠定了李子園業績增長的基礎。

實際上,結合過往數據,不難看出李子園營收增速放緩的困境已經持續較長時間。數據顯示,2020年至2023年前三季度,李子園分別實現營業收入7.27億元、10.55億元、10.61億元、10.69億元,同比增長7.81%、45.21%、0.59%、0.72%,自2022年以起增速均不到1%。

由此來看,為了開闢更大的增長空間、增強投資市場的信心,李子園無疑需要在更多產品的商業化進程上探索增量。

品牌煥新進行時,李子園如何進一步業績躍升?

整體來看,大單品策略是食品行業普遍採取的經營手段,從中短期來看,有利於企業塑造品牌形象,快速拓展新市場。但從長期發展視角來看,消費需求和市場環境都在發生變化,大單品策略的侷限性將愈加凸顯,並對企業經營業績造成一定影響。

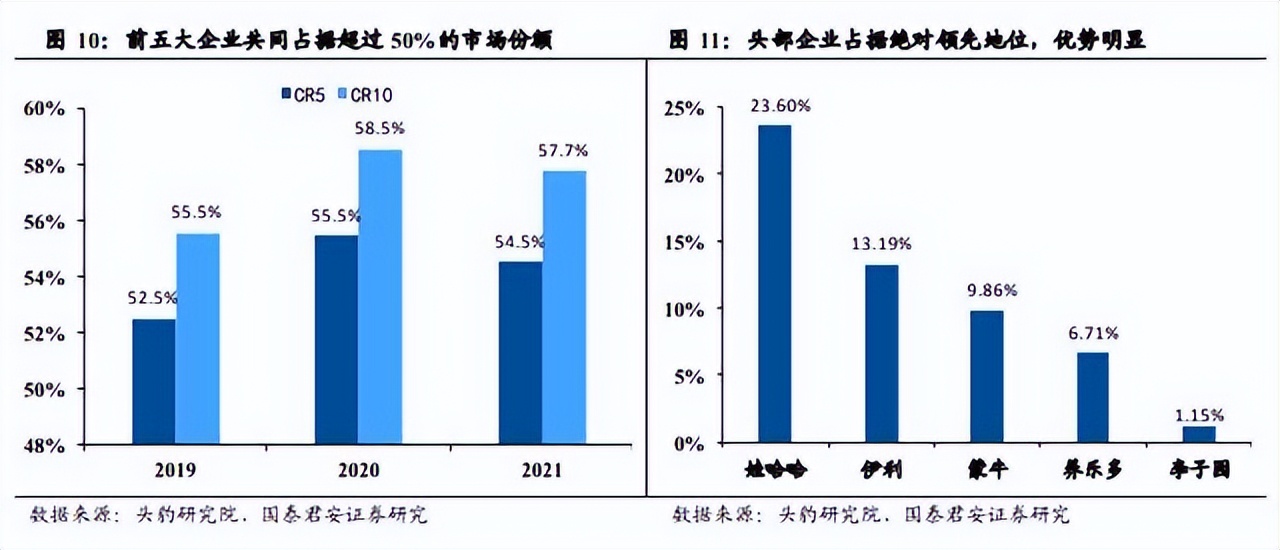

而且可以看到,當前含乳飲料賽道頭部效應較為顯著,據瞭解,得益於豐富的產品線,娃哈哈、伊利、蒙牛等大型企業佔據絕對領先地位,而養樂多、李子園的市場份額則位居行業四、五。

因此,近年來,李子園曾多次開展產品多元化嘗試,突破單一產品困局。財報顯示,2019-2022年,李子園研發費用分別為947.59萬元、941.54萬元、1415.40萬元、1542.44萬元。僅2023年前三季度,研發費用已達到1389萬元。逐年遞增的研發費用顯示了李子園在新產品研發方面的決心。

據悉,2018年,李子園曾一口氣推出咖啡、常温酸奶等18款新品;2023年,也推出了膠原蛋白肽乳酸菌飲品、雙柚汁複合果汁飲品等新型產品,顯然希望通過新產品打造第二增長曲線。

但從當前的財報表現來看,這些動作水花不大,未能對公司營收結構產生實質性影響。

其實,要真正改變產品單一的現狀,提升全線產品的影響力,不僅需要提升產品矩陣層面的豐富度,更需要對渠道鋪展、營銷策略等進行全面優化。

具體而言,通過多元化銷售渠道,企業能夠觸及更廣泛的市場,尤其與龐大年輕消費者羣體建立緊密聯繫,進而提高市場份額。而在這一過程中,為了增強產品銷售潛力,使投入得到切實兑現,採用貼合消費者需求的營銷策略也至關重要。這一方面,椰樹等公司的發展已經給出驗證。不過,從李子園自身來看,其渠道佈局、新媒體運營等方面的不足還是較為突出。

銷售渠道方面,李子園的產品銷售主要依靠經銷商展開。財報顯示,公司前三季度來自經銷商銷售的營業收入為10.39億元,經銷商數量共2581家;以線上為主的直銷業務則實現營收2373.07萬元。但據智庫數據,2023年線上已經成為了我國乳製品行業最為重要的銷售渠道之一,其佔比由2022年的15%增長至近20.0%。李子園的線上渠道運營與時代浪潮同步的必要性更加凸顯。

然而,在新媒體運營方面,李子園的吸粉能力仍有一定的提升空間。截至發稿,李子園小紅書平台粉絲數為8135,抖音粉絲數為6.0萬;而與李子園一樣主打大單品策略的椰樹集團,其小紅書平台粉絲數為11.5萬,抖音平台粉絲數合計231萬。

2022年12月7日,李子園與國內頂尖品牌戰略諮詢公司華與華簽訂品牌戰略合作項目,開啓品牌營銷全面升級之路。

今年7月,在華與華的助力下,李子園舉辦了超級品牌發佈會,創新提出了“青春甜不甜?喝瓶李子園!”的全新slogan,還一併更新了品牌角色及超級符號“李子園同學”,重點強調青春、甜與品牌的緊密聯繫,以與年輕消費羣體產生深度共鳴。

在此基礎上,為更快建立起消費者對全新品牌形象的認知,李子園還同步聯手年輕人喜愛的音樂平台QQ音樂合作,開啓“2023年第一屆李子園甜美女生評選大賽”,併發起全國首個“少女甜星計劃”。

再配合多城市線下重點渠道投放+央視頻道廣告+核心線上平台營銷,李子園正在掀起一場轟轟烈烈的“年輕化”革命,企圖讓品牌知名度與用户粘性更上一層樓。

因此,仍可以期待李子園在市場中展現出更多新的面貌,並對業績增長形成更大推動力。

作者:豆子

來源:松果財經