如果“青花20”代表了白酒的未來_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台10-24 14:16

導語:青花20的火爆並不是一款產品的成功故事,它可能代表了中國白酒市場未來的深刻變化。

01 “爆款”青花20

剛剛閉幕的“秋糖(第109屆全國糖酒會)”被稱為“史上最冷”,並不令人意外。

今年白酒在經歷了春節短暫的火爆後,隨即跌入疲弱與低迷,整個行業1月-9月終端出貨營業額同比僅增長1.19%。直到中秋國慶的兩節前後,依然看不出有復原跡象。各大酒企力爭“保本”,不敢奢望賺錢。

一般來説,經銷商在兩節前即已備貨完畢。據第一財經節前走訪山東、天津、江蘇等地的調研,各地酒商反饋稱,今年酒水消費並未出現預期的購銷兩旺。

來源:第一財經

雙節期間,尤其是次高端酒價出現不同程度下滑,這在白酒產業史上也極其少見。劍南春水晶劍的批發價格下滑至405元,品味捨得(600702.SH)下降至330元,水井坊(600779.SH)井台下滑至420元-430元。

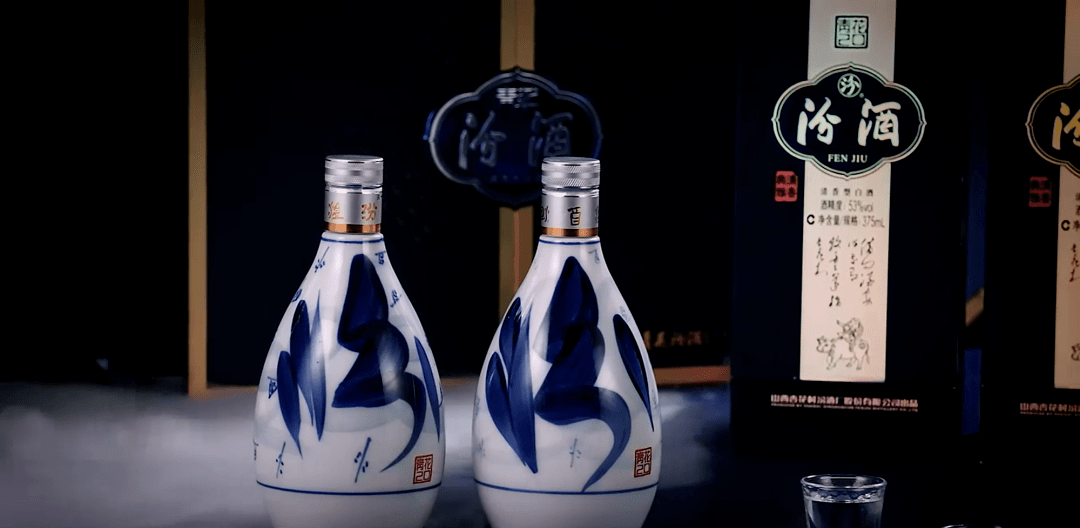

令人意外的是,汾酒(600809.SH)一枝獨秀,批價逆勢上漲,成為今年為數不多價盤迴暖的品牌之一。青花20一批價在365元到370元之間波動,比節前上漲約20元,終端成交價上漲至430元,電商零售價更是高達488元,北京甚至賣斷貨。

白酒疲軟調整的週期裏,汾酒成功突圍。

其實早在5月26日,山西汾酒就宣佈將於6月20日上調主要產品出廠價,其中53度青花20上調20元/瓶,42度青花20上調18元/瓶,850ml青花30上調200元/瓶,玻汾高低度各上調1元/瓶,青花30復興版預計上調70-80元/瓶。但當時終端價格並沒有立即出現上漲。

但隨着中秋國慶雙節到來,假期時間延長和返鄉人口增多,汾酒在一眾白酒品牌中表現“拔羣”,尤其是宴席、禮贈、聚飲等消費場景。

有意思的是,汾酒砍掉了某一串貨銷售的經銷商,在渠道中起到了震懾作用。這或許是青花20的價格得到穩定控制的一個必要性條件。

今年青花20 “走紅”不算意外。僅2022年這一年,汾酒的終端網點就從83萬個增長到110萬個,作為汾酒力推產品,青花20銷售額一舉突破50億元,成為當之無愧的爆款大單品。

另外一個不可忽視的原因是,據汾酒經銷商反饋,今年前九個月汾酒省內增速非常快,受益於近年來半導體產業在山西蓬勃發展——這正是汾酒的“地盤”。入鄉隨俗,汾酒消費氛圍也在坊間隨之升温。

02 汾酒哲學

但青花20走紅,並非是上述短期因素剛好到位的“玄學”,而是汾酒在挺價控貨、產品矩陣以及全球化佈局上,一整套經營哲學的具象化體現。

只有不斷攀升的價格,方能昭示白酒“陽光燦爛”。價格是觸動白酒消費市場認同的關鍵要素,甚至是決定性的。

以茅台王子酒為例,售價一百多元一瓶時,諸多酒友對其品質心存疑慮。如今價格攀升至兩三百元,茅台王子酒便成為茅台系列酒代表產品之一。隨着酒價飆升,經銷商推銷該酒的動力愈發強勁,甚至引發了渠道囤酒的熱情。

相反地,一旦酒價暴跌,市場也會立刻產生質疑。習酒窖藏1988行政版就是個反面案例。

窖藏1988是習酒的高端“拳頭產品”,在很多酒友心中是“茅台小飛天”一般的存在。習酒在窖藏1988的基礎上,開發了行政版,並以499元價格推向市場。由於品質不亞於窖藏1988,又主打“商務局”和送禮,再加上精美的包裝設計,一度令市場對其抱有很高期待。

來源:京東APP

然而,隨着消費者對醬酒興趣消退,窖藏1988行政版銷售不佳,行政版的品牌也沒做起來,價格迅速下滑。據從習酒經銷商處瞭解,窖藏1988行政版最終被酒廠以350元的價格給經銷商搭贈發貨,深度影響了品牌形象。目前電商平台習酒旗艦店已將該產品下架,市面流通價已跌至320元。

價格與品牌如此重要,歷經三輪白酒產業週期的酒廠,都深知“挺價控貨”的重要性。

這方面,汾酒尤其有清晰認識和明確策略。

挺價看,儘管過去幾年,汾酒事實上達到了60%-70%的高增長率,但此前所設立的增長目標均穩定在20%。這説明,汾酒的管理層一向態度審慎,不盲目躍進。

控貨看,通常情況下,銷售勢頭正旺的青花20應當加大供應力度,然而汾酒步伐卻十分穩健,今年9月配貨比8月份減少不到10%。

如汾酒在“挺價控貨”上繼續保持節奏,青花20全年有望維持35%增長、超過汾酒整體增速。

從更大的消費主題戰略上,汾酒是以產品矩陣級別、全國範圍的節奏調整予以應對。

白酒通常被認為屬於後周期品,這意味着,當經濟環境經歷波折後重新繁榮,消費者收入增加,進而也增加了白酒消費。

以汾酒為例,2017年青花系列上市後,短短几年就取得了百億營收,源於在當時抓住了消費升級的機會。人們願意為白酒獨特的品牌文化買單,汾酒剛好利用這一點成功打造出青花20、青花30和青花30復興版等多種價格帶的主力產品。

而今,白酒純靠講故事營銷的時代已經過去。消費者對白酒的需求結構也發生了諸多變化。尤其是在消費降級的今天,酒企普遍面臨營收放緩,汾酒也必須做出調整。

今年開年以來,汾酒轉變其主推產品的節奏。從之前重點培育高端明星產品青花30復興版,轉向在全國範圍內力推青花20,發力300元-400元價格帶。並且,今年青花20在定位上也做了一些改變,以前主打政商場景,今年則注重宴席市場。

但面向未來,經濟基本面已出現企穩態勢,年底或明年説不定又迎來新一輪結構性行情。無論向上還是向下,在次高端白酒中,汾酒是最具有騰挪應對空間的酒企之一。

汾酒早已在五個價位段縝密佈局。光瓶酒有超級大單品玻汾,100元-200元中低端價格帶有老白汾,200元-300元腰部產品有巴拿馬系列,300元-400元有青花20,再往上千元價格帶有青花30和青花30復興版等。

另外,相較於珍酒(6979.HK)、迎駕(603198.SH)、今世緣(603369.SH)只在省內取得高增長,汾酒的全國化增長更有説服力。

100元-300元的酒,屬於中產日常消費酒。在這個價位,有地區文化的保護紅利在,區域性品牌白酒也能在本區域做得不錯。但如拓展到全國、特別是延伸到送禮場景,品牌知名度和市場認同度就顯得非常重要。從結果看,汾酒的品牌建設顯然是下過功夫的。

拋開主場山西不提,在河南,汾酒銷售表現依然可圈可點,與去年同期庫存天數35天相比,截至今年9月底庫存天數僅為20天左右;在浙江,汾酒銷量增長了25%-30%;即便競爭激烈的江蘇市場,汾酒在今年中秋國慶期間也實現了10%增長。

03 千元價格帶

白酒前一輪上升週期中,“醬香熱”席捲市場,使濃香型白酒整體佔比急劇下降,而汾酒準確抓住了濃香格局變化的契機,積極推出清香產品,成功搶佔一部分市場份額。

自2017年藉由青花系列迅速崛起,汾酒於當年銷售額首次突破百億,成功超越了洋河(002304.SZ)、郎酒、古井貢酒(000596.SZ)等眾多大酒企,實現了奇蹟般的增長速度。2022年汾酒營收達到272億元,今年有望突破300億大關。

今年初,汾酒集團黨委書記、董事長袁清茂對清香白酒產業又提出了新定位:“2023年是汾酒復興綱領元年、杏花村汾酒特色專業鎮元年、大清香時代元年。”

產業走向“大清香時代”,甚至如能複製茅台自2016年以來引領的“醬香熱”,高端大單品的成功至關重要。

汾酒承載着清香酒界開拓的厚望。袁清茂曾多次提及汾酒“三分天下有其一”的目標,即在2025年擠進白酒行業前三。儘管汾酒目前已超過瀘州老窖(000568.SZ),位居白酒行業前四,但如衝擊前三,必須要進行結構升級。而能錨定產品形象位置的,還得是高端旗艦型產品。

對於汾酒而言,進軍千元價位市場成為了先決條件。

在千元價格帶上,汾酒唯一清香型產品是青花30復興版。公司透露,青花30復興版下半年計劃實現10%以上的增長,並致力於逐步打入喝高端酒的圈層。

而汾酒在高端市場的話語權仍顯薄弱。目前,市場普遍認為清香型白酒高價值感不強,走高端路線一定程度上缺乏説服力。

比如,與醬香和濃香型相比,清香酒只需要進行兩次取酒。清香酒出酒率高,工藝簡單,發酵週期也短,因此成本相對較低。另外因高端清香酒的酒體變化不大,使得許多消費者認為清香型高端酒與低端酒的差別很小。

當務之急,必須加強消費市場教育,打破這種觀念,重構清香酒的消費認知。

就產品而言,相比普五,茅台1935、國窖1573等已經在千元價格帶上建立了品牌認可度的產品,汾酒仍需進一步夯實品牌力量,給予青30有更多“破圈”舉措和培育積累時間。