三季度國民經濟運行狀況解析_風聞

万庚数科-10-25 17:59

一、總述。

數日前,我國三季度經濟數據公佈,當期國內生產總值319992億元,同比增長4.9%,環比增長1.3%,明顯高於市場預期。

得益於利好政策密集出台,諸多經濟指標也呈現穩中有升的走勢:例如9月份,規模以上工業增加值同比增長4.5%,比7月份加快0.8個百分點;服務業生產指數同比增長6.9%,比上月加快0.1個百分點,增速連續2個月回升;社會消費品零售總額同比增長5.5%,比上月加快0.9個百分點,增速連續2個月加快……市場供需兩端逐漸回暖。

而另一方面,雖然宏觀數據欣欣向榮,但大部分微觀主體的感受、以及信心是明顯不同的。面對三季度的超預期經濟數據,我們不得不關注:哪些領域支撐起了4.9%的增長?為什麼市場感受與經濟數據相異?全年保5%目標與四季度經濟走向如何?本文將主要圍繞這三個問題,結合數據進行解讀,以剖析當前我國經濟發展狀況。

二、哪些領域支撐起了4.9%的增長?

從三大需求對GDP增長的貢獻率來看,2023年三季度,消費對經濟增長貢獻率達到94.8%,拉動GDP增長4.6個百分點;投資對經濟增長的貢獻率為22.3%,拉動GDP增長1.1個百分點;出口對經濟增長的貢獻率是-17.1%,向下拉動GDP0.8個百分點。

從三大產業的產值增長率來看,2023年三季度,第一產業增加值25958億元,同比增長4.2%;第二產業增加值122978億元,同比增長4.6%;第三產業增加值171056億元,同比增長5.2%。

以上兩組數據表明,消費需求、及第三產業的增長,是帶動三季度國民經濟超預期恢復的關鍵點。

而從消費需求中的主要數據來看,前三季度,我國社會消費品零售總額、及居民人均消費支出均有着較可觀增長率:

(數據來源:國家統計局)

三季度,社會消費品零售總額114519億元。其中,最為突出的領域是餐飲收入,增長率達18.7%,對社會消費品零售總額的持續增長具有關鍵推動作用。而從近期社會消費品零售總額增長率來看,雖然在6月份增長率有大幅下降、7月份再度收縮至2.5%,但8、9月持續扭轉頹勢,加之3-5月份的高增長,整體來看社零市場的需求量向好,這也體現在前三季度我國居民人均消費支出的較快增長之中。

(數據來源:國家統計局)

前三季度,全國居民人均消費支出19530元,比上年同期實際增長8.8%;人均可支配收入29398元,同比實際增長5.9%。消費增長快於收入增長,表明居民消費意願得到進一步釋放。此外,農村居民展現出較高消費潛力,為拉動整體消費增長貢獻了重要力量。

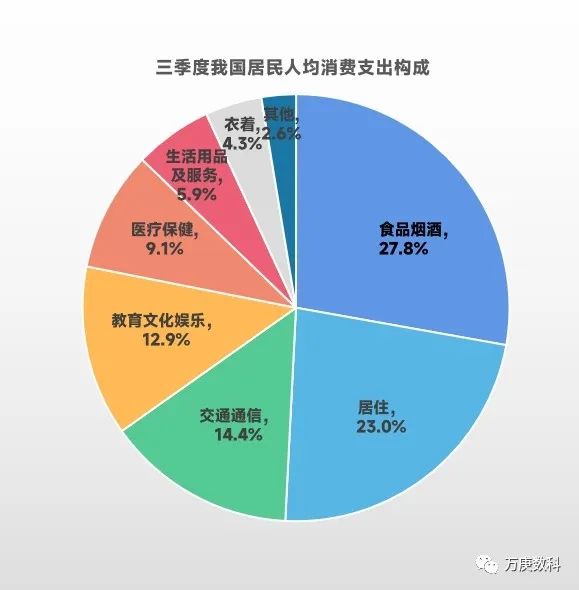

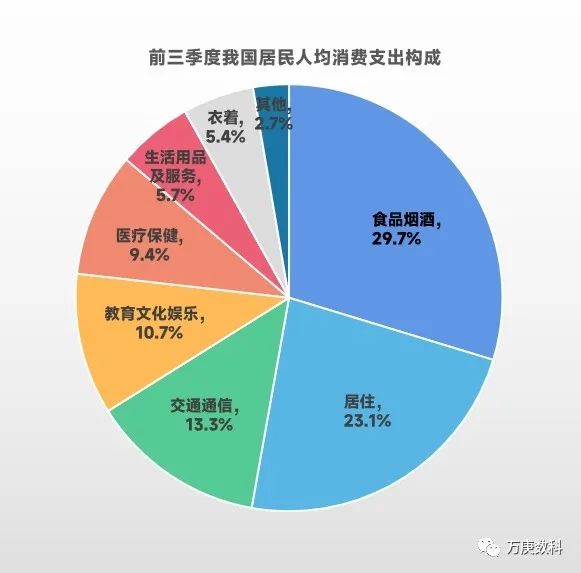

繼續向細分領域進行觀察,可以發現我國居民消費支出的構成有明顯改變:

(數據來源:國家統計局)

三季度與前三季度相比,在居民消費支出結構中佔比增多的主要是兩大板塊:教育文化娛樂(+2.2個百分點)、交通通信(+1.1個百分點)。而這兩大板塊也是前三季度中消費支出同比增長較多的,分別達16.4%和11.3%,與這兩者相對應的便是旅遊產業,疫情的長期積累使得民眾出遊需求持續釋放,帶動文娛、交通及其他相關消費增長,預計這一現象仍將在四季度持續。

三、為什麼市場感受與經濟數據相異?

從上文多項數據中,不難看出三季度供需兩端整體向好;但實際上,大多微觀主體的感受卻不像宏觀數據這般充滿暖意,信心不足仍是市場的真實風向,最直觀的表現就是固定資產投資增速從3月份至今持續下滑。而造成二者相左的影響因素較為複雜,我們主要從以下四點來分析:

其一,宏觀數據被規模以上企業、及國有企業“平均”。疫情三年的持續衝擊,對規模小、抗風險能力弱的民營、小微企業造成的影響尤為嚴重;疫後經濟恢復期,有實力承接更多市場需求的也多為國有、大型企業。例如,9月份PMI指數,大企業高於50%,小微企業為48%;9月份規模以上工業增加值,國有企業為5.9%,私營企業為3.3%。而從市場主體數量上,小微企業、民營企業數量是遠超大型企業、國有企業的,所以出現宏觀數據走高、市場情緒走低的差異。

其二,房地產持續走低。房地產既是前些年我國經濟飛速發展的推動力量,也是近年來市場暴雷的不穩定因素,關係億萬國民的它可謂“牽一髮而動全身”。而結合我國人口出生率下降、存量房飽和的實際國情,其持續遇冷、長期走低幾乎已成定局,這會使得長期依賴房地產成長起來的諸多上下游行業感到市場不佳。但實際上,房地產疲軟並非壞事,它促使更多資金流向其他領域、並有助於提高我國經濟質量。如8月份房地產投資同比下降7.5%,而高技術製造業投資同比增長11.2%。

其三,對外出口下降。多年來,我國穩居世界第一齣口大國,眾多企業依靠外貿出口得以發展,而疫情使世界貿易往來持續走弱。9月份,我國進出口總額37425億元,同比下降0.7%。其中,出口21506億元,同比下降0.6%;進口15919億元,下降0.8%。雖然下降率較少,但其影響會被市場微觀主體放大。不過,值得一提的是,我國出口額下降的同時,在世界出口總額的佔比卻整體提高。2020年疫情前,基本為13%左右,2020年下半年後達到15%左右,説明國外形勢更加糟糕,我國出口下降主要是受國際經貿環境影響。

其四,主觀上的心理作用。疫情三年對市場信心的影響深遠,短期的增長、且並未達到疫情前的高增長,尚難以抵消疫情所帶來的信心欠缺。即使經濟數據樂觀,大多數微觀主體仍會持觀望態度。想要改變這種態度,僅靠三季度的幾組數據還遠遠不夠。

四、全年保5%目標與四季度經濟走向如何?

首先,基本可以肯定的是2023年全年5%增長目標能夠穩穩實現。

2023年以來,面對國內經濟復甦的艱鉅任務和國外動盪多變的複雜形勢,我國國民經濟經歷着陣痛調整下的穩步發展,以擴大內需為基調的一系列政策逐步使市場積極因素增多。據國家統計局數據,今年前三季度我國國內生產總值913027億元,按不變價格計算,同比增長5.2%。加之去年四季度為2.9%的低基數,不出意外,今年四季度能夠延續三季度的良好走勢、實現穩定增長。而據統計局初步測算,四季度只要增長4.4%以上,就可以保障完成全年5%左右的預期目標。

(數據來源:國家統計局)

其次,四季度經濟預期向好,增長率有望達6%以上。

對比2023年Q1-Q3與2022年同期我國國內生產總值增長率,2023年呈先出明顯的穩中有升之勢。雖然三季度增長率(4.9%)低於二季度增長率(6.3%),但主要是由於去年對比基數抬升,即去年二、三季度增長率差異較大(0.4%、3.9%)。若將兩年平均去除該基數影響,則三季度增速較二季度加快1.1%;另一方面,今年三季度環比增長1.3%,比二季度加快0.8個百分點,也表明國民經濟正處於持續復甦階段,四季度走勢基本持樂觀態度,疊加增長基數差異,較有望實現6%以上的季度增長率。