剛公佈的官方重大舉動, 牽出一個巨大的國家安全問題|文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-10-25 07:35

李曉娜、夏鵬、朱清

中國地質調查局國際礦業研究中心

【導讀】2023年10月17日,美國公佈對華半導體出口管制最終規則,進一步加重對人工智能相關芯片、半導體制造設備的對華出口限制,並把多家中國實體增列入出口管制清單。而歐盟也要對中國的新能源汽車發起反補貼調查。10月20日,商務部、海關總署聯合發佈《關於優化調整石墨物項臨時出口管制措施的公告》,引發各界關注。部分輿論認為此舉是我國針對歐美“卡脖子”的策略性舉動。那麼,我國和全球石墨行業情況究竟如何?出口管制影響如何?本文基於數據,分析石墨行業基本情況,並對我國石墨行業發展提出關鍵建議。

近年來,新能源、新材料、新技術領域對石墨的需求持續增長,石墨成為支撐高新技術發展的戰略資源。本文指出,我國多年來,石墨產量一直位於全球第一,也是石墨出口大國。問題在於,我國對外出口石墨以低端產品為主,2019年,出口石墨中初級產品佔80%,總金額卻僅佔47.5%。雖然近年來,石墨行業的高精尖技術取得一定突破,但還未在全球產業中形成影響力。

隨着石墨行業在高新技術領域的主要性逐漸顯現,各國也開始着重開發石墨資源。對於我國而言,如何迅速實現產業升級,把石墨生產從初級產品進化到高精技術品,還需宏觀佈局和調整。從長遠看,我國對石墨出口進行控制,也是避免粗放浪費和助推產業升級。作者建議:要保障新形勢下石墨資源供應鏈安全,中國應提升石墨資源安全預警能力,強化應對國際重大沖突的安全預警能力,同時立足國內,在全球範圍內配置資源。尤其重要的是加強國家層面的規範管理,實行保護性開採,嚴格總量控制,嚴防過度開發,並不斷提升相關科技創新能力。

本文原載《現代礦業》2021年第2期,原題為《全球石墨資源開發現狀及我國石墨行業發展建議******》,******僅代表作者觀點,供讀者參考。

全球石墨資源開發現狀及

我國石墨行業發展建議

石墨是高新技術發展必不可少的礦產資源,被譽為21世紀支撐高新技術發展的戰略資源、新一輪科技革命的動力之源。近年來,新能源、新材料、新技術等戰略新興領域對石墨資源需求持續增長,鋰電池、燃料電池、計算機芯片、顯示器和手機觸屏等成為未來石墨消費的主要領域。鑑於石墨對國家未來發展具有重要的戰略意義,世界主要國家針對石墨資源的政策進一步趨緊,一定程度影響着全球石墨資源開發供應、市場走勢等。在此背景下,全球石墨資源分佈、市場價格以及我國石墨進出口中的變化與特徵,備受關注。我國石墨行業能否抓住世界戰略礦產發展的機遇,進一步提質增效,在保障資源安全供應的同時,增強資源開發利用的核心競爭力,顯得尤為重要,從全球的視角審視問題,保障新形勢下我國石墨資源供應鏈安全,促進我國石墨行業可持續健康發展。

************▍************全球石墨儲量

(一)資源儲量豐富、分佈集中

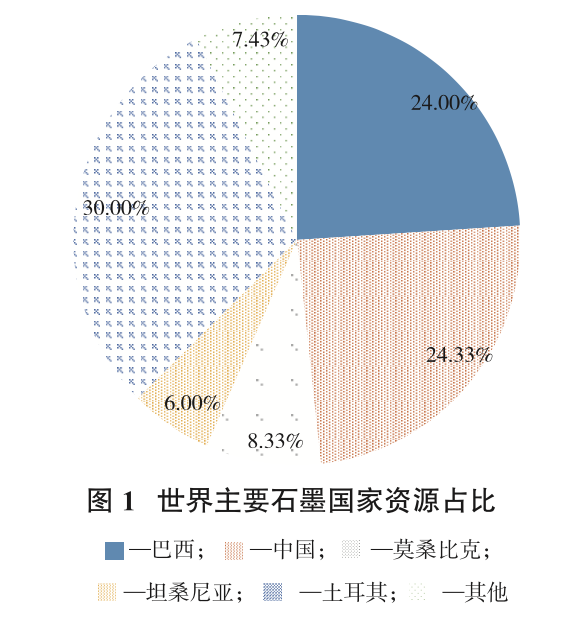

世界石墨儲量豐富,但主要集中在土耳其、中國、巴西、莫桑比克、坦桑尼亞、印度等國家。據美國地質調查局(USGS)統計,截至2019年,世界石墨資源儲量已超3億t。其中,土耳其石墨儲量9,000萬t,佔全球的30.00%,居全球第一;中國7,300萬t,佔全球的24.33%,居全球第二;巴西7,200萬t,佔全球的24.00%,居全球第三;莫桑比克2,500萬t,佔全球的8.33%;坦桑尼亞1,800萬t,印度800萬t。

土耳其、中國、巴西、莫桑比克、坦桑尼亞等國石墨儲量佔全球石墨資源儲量的90%以上(圖1)。其中,排名前三位的土耳其、中國、巴西石墨資源儲量佔全球石墨總儲量的78.33%。

(二)非洲石墨儲量增長較快

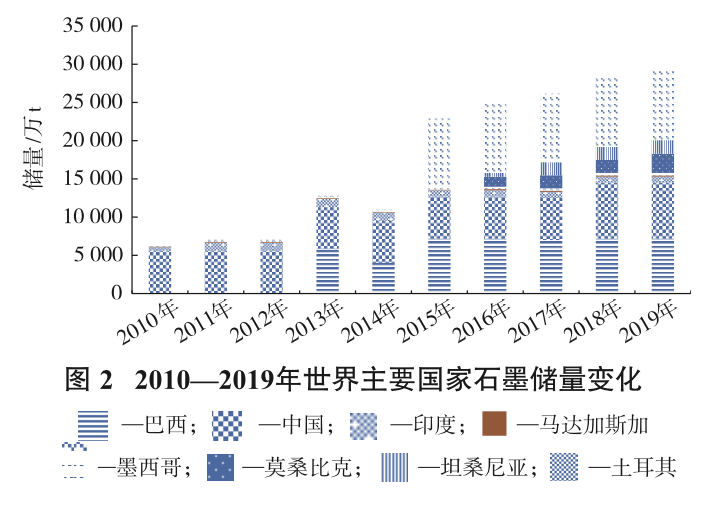

世界石墨資源穩定快速增長,非洲國家成為近年來的增儲重點區域。2012年前,世界石墨資源儲量維持在7,000~9 000萬t。2017年以來,莫桑比克、坦桑尼亞的石墨儲量雙雙超過印度,在全球石墨儲量排行中,僅次於土耳其、中國、巴西。2019年,世界石墨儲量同比增長3%,增長量均在非洲(圖2),莫桑比克、坦桑尼亞石墨儲量同比分別增長47.06%和5.88%。

(三)中國石墨儲量增長潛力大

中國石墨資源豐富,分佈集中度高,找礦潛力巨大,具有支撐新興產業發展的資源基礎。2015年以來,中國陸續在黑龍江、內蒙古、四川、河南等地探明瞭一些大型石墨礦牀。2019年,我國石墨資源勘查投入同比增長20.2%,新發現礦產地7處(大型5處、中型2處),完成階段性勘查的礦產地14處,新增推斷資源量6 072萬t。黑龍江林口縣三合村新增1 889萬t,雞西市滴道區新增321萬t;四川米易縣白馬鎮茅坪新增637萬t;河南西峽縣獅子寨新增217萬t,西峽縣竹園溝—內鄉縣韭菜溝一帶新增124萬t。研究顯示,中國500 m以上淺資源量約為17.63億t,資源查明率15.1%。

************▍************全球石墨開發利用情況

(一)主要國家加快資源佈局

近年來,美國、歐洲、澳大利亞等國家和地區加強政策調控,推進石墨開發供應領域的合作,進一步確保其石墨需求在全球範圍內的供應安全。

2017年12月,美國總統特朗普簽署《關於確保關鍵礦物安全和可靠供應的聯邦戰略》(13817號)總統行政命令。美國內政部根據13817號行政令中的定義,提出了一份被視為美國關鍵礦物清單的草案,清單涉及包括石墨在內的35種礦物。美國商務部於2019年6月發佈了名為《確保關鍵礦物安全可靠供應的聯邦戰略》的報告,推進石墨等關鍵礦產供應鏈轉型等。

歐盟也在着力降低石墨等關鍵礦產供應風險。繼實施“地平線2020”計劃項目之後,2018年11月,歐盟委員會發布修改版“電池應用原材料報告”,深入探討石墨等戰略性原材料的供應安全問題。早在2008年,歐盟委員會就頒佈了《歐盟原材料新方案》。2011年,歐盟委員會發布關鍵原材料(CRM)清單,並每隔3 a更新一次,其中就有石墨。

2015年,英國更新了曾於2011年和2012年發佈的風險礦產清單,共41種礦產/礦產組,包括石墨。2018年7月,英國政府發佈《國家規劃政策框架》強調,促進關鍵礦產的可持續利用,為國家發展提供足夠的礦物供應。

2019年11月,澳大利亞政府宣佈成立關鍵礦產開發辦公室。之後不久,澳大利亞與美國簽署了關鍵礦產開發合作的供應鏈協議。此前,澳大利亞聯邦政府推出了《澳大利亞關鍵礦產戰略2019》。

我國對石墨相關的一些新興產業的發展非常重視。2016年將石墨列入戰略性礦產目錄之後,我國對石墨資源的宏觀管理逐步強化。

2019年10月29日,根據國家有關法律法規和產業政策,工業和信息化部對《石墨行業准入條件》進行了修訂,編制了《石墨行業規範條件(徵求意見稿)》。

2020年1月,自然資源部發布《關於推進礦產資源管理改革若干事項的意見(試行)》,由自然資源部負責晶質石墨等14種重要戰略性礦產的礦業權出讓、登記。

相關管理政策的陸續出台,反映出我國已開始從實踐層面着手,推進石墨資源的綜合管控。

(二)全球石墨開發熱點集中

全球石墨勘探開發企業已不限於國內,不少企業在世界範圍內勘探開發石墨資源。其中,澳大利亞、加拿大等的國外勘探開發力度較大,開發熱點集中在非洲。

(1)澳大利亞等開發力度大

歐美發達國家一般限制國內石墨資源開採。澳大利亞、加拿大等國家的資源勘查開發力度較大。

2019年,世界正在開發的大型石墨項目集中在莫桑比克、坦桑尼亞、加拿大、澳大利亞等石墨礦集區,數量達40個。其中,加拿大14個、澳大利亞10個,佔比分別為35%、25%。澳大利亞很可能會成為未來的石墨資源供應國。

(2)主要企業以跨國經營為主

從石墨企業來看,澳大利亞、加拿大及歐洲國家的石墨企業多以跨國經營為主。全球正在開發的15個主要石墨項目中,澳大利亞企業經營的達10個,佔比達66.67%,其中9個在莫桑比克、坦桑尼亞等國家。加拿大、英國等都在跨國開發石墨項目。

據標普全球市場財智數據,2019年,全球石墨融資交易活動共31起,主要涉及加拿大、莫桑比克、坦桑尼亞、澳大利亞等資源地。其中,中國企業參與8起,積極性較高,但參與度不深,尚未介入到礦權之內,多為礦產品承購交易。澳大利亞、加拿大的石墨企業則“走出去”直接控制礦權,再通過各類融資交易的方式,推進項目運作。

相較於需求方的分散,全球石墨供應相對集中的特點,一定程度上保障了全球石墨市場的供給穩定。而發達國家的跨國經營進一步提升了其對全球石墨供應的控制力。

(3)市場整體供大於求

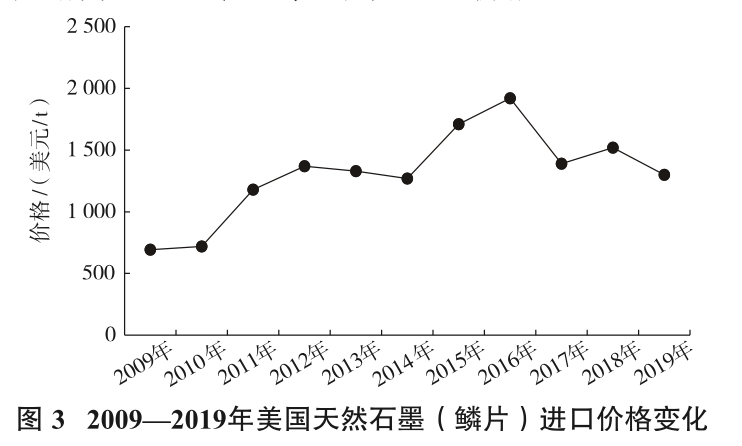

傳統領域需求的穩定以及高科技領域的廣泛應用,支撐了石墨價格,並使天然石墨供給保持旺盛。石墨精礦等初級產品供應整體過剩的趨勢逐漸顯現。2010年以來,全球鱗片石墨價格呈上漲趨勢,伴有下滑回調。2019年,全球天然石墨(鱗片)價格再度下跌,上半年全球結晶片狀石墨價格下降至2017年中期水平(圖3)。因為價格下跌,2019年西拉資源公司削減了石墨產量,以穩定石墨價格。

總體看,2020年全球石墨仍將供大於求,價格難以上漲。未來,全球石墨供應量將大幅增加,對市場形成壓力。

(三)中國石墨開發仍需提質升級

(1)以初級產品為主

多年來,中國石墨產量一直穩居世界第一,產量遠遠高於其他國家。經過多年發展,我國石墨企業在高純石墨、石墨負極材料等高端產品研發上取得了較大進步,但仍以石墨原料及各種規格的初級產品為主,高附加值的深加工產品不多。

美國地質調查局數據顯示,2019年全球石墨產量為110萬t。其中,中國70萬t,佔比63.64%;莫桑比克10萬t,佔比9.09%;巴西9.60萬t,佔比8.73%;馬達加斯加、加拿大、印度石墨產量分別為4.70、4.00和3.50萬t。

(2)進口增長快

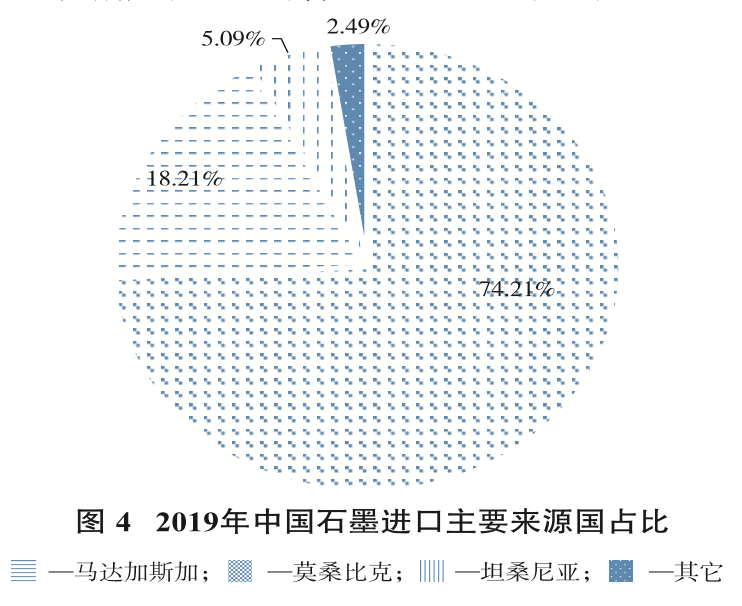

中國是全球石墨主要進口國。2017年以來,中國進口石墨增長較快,非洲國家成為我國主要來源國。2019年,中國進口石墨增至19.70萬t,同比增長81.70%,主要為莫桑比克(14.59萬t)、坦桑尼亞(1萬t)、馬達加斯加(3.58萬t),佔比達97.51%(圖4)。

值得關注的是,2019年中國從莫桑比克、坦桑尼亞進口石墨同比增長417.94%,2018年從這兩個國家進口的石墨量僅為3.01萬t。未來,中國從非洲進口的石墨量將繼續增長,需警惕非洲供給的不確定性。

(3)整體量減價升

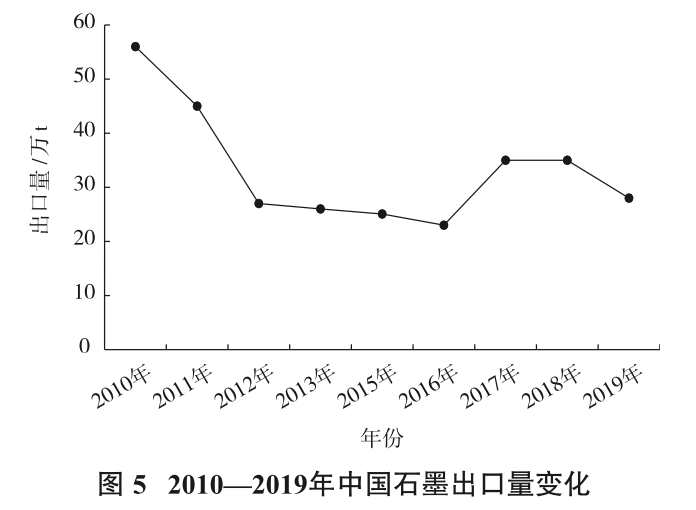

作為全球石墨出口第一大國,我國在全球石墨出口市場中佔比近70%。近年來,我國石墨出口貿易呈現出量減價升的積極變化。石墨進出口貿易不斷優化,產業結構調整、環保政策及技術進步的疊加效應顯現。從出口數量看,2010年以來,我國天然石墨出口量整體呈下降趨勢(圖5)。2019年,我國石墨出口約28萬t,同比減少20%,主要出口到日本、韓國、美國、印度等國。

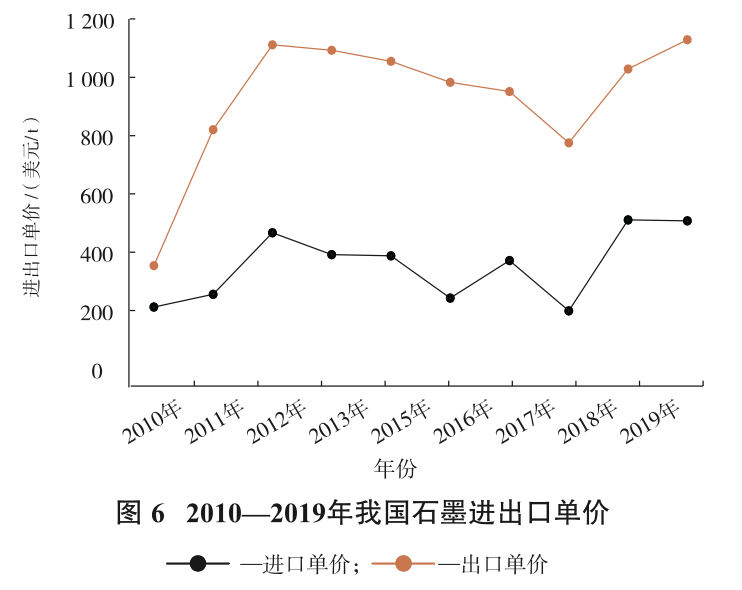

從進出口單價看,2010年以來,我國石墨出口單價整體呈上升趨勢,出口單價高於進口單價。2019年,我國石墨出口單價升至1129.16美元/t,達到10a來的最高點,進口單價同比持平(圖6)。

(4)進出口結構有待優化

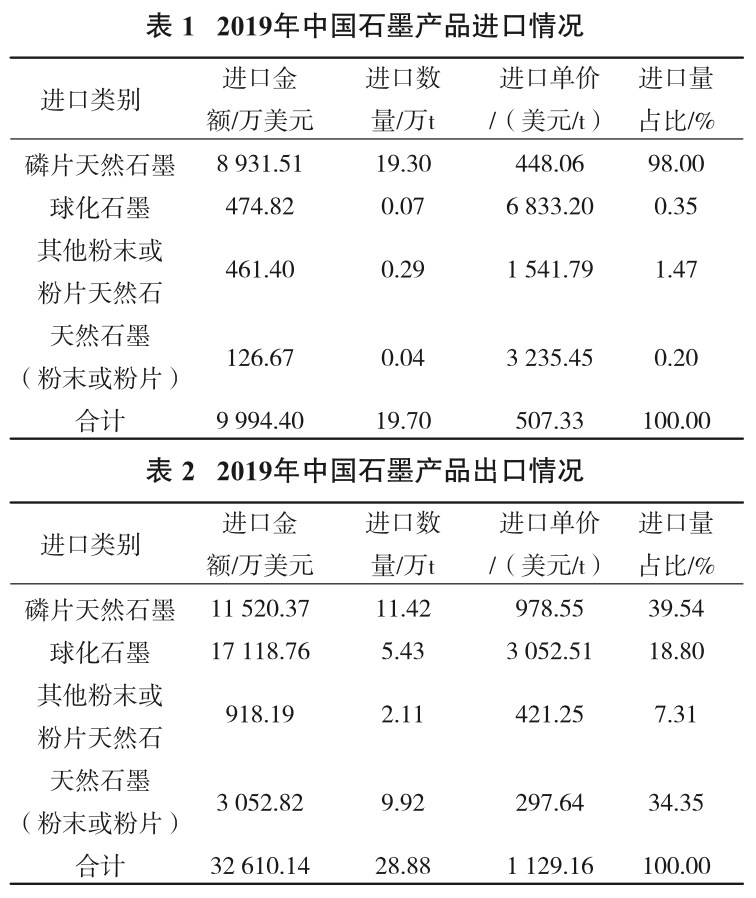

從進出口結構看,我國石墨“高進低出”的現象依然存在。2019年,我國精礦以及各種粉末、片狀石墨等初級產品的出口量佔比達80%以上,金額佔比卻只有47.5%(表1、表2)**。**其中,出口到日本的天然石墨(粉末或粉片)為9.03萬t,佔我國石墨出口總量的31.27%。並且,球化石墨等高端產品的進口單價是出口單價的2倍之多。

************▍************我國石墨行業發展建議

鑑於全球石墨資源開發、供應現狀、市場走勢分析,以及我國石墨行業發展中存在的問題,建議如下。

**(1)提升石墨資源安全預警能力。**目前,我國仍未建立完善的石墨監測預警機制,應密切跟蹤石墨供需及市場變化,關注戰略新興領域石墨需求變化,系統開展石墨資源供需和資源形勢分析,持續開展石墨礦業權權屬調查監測,強化應對國際重大沖突的安全預警能力,支持政府決策,引導行業發展,慎防石墨成為下一個稀土產業。

**(2)立足國內,在全球範圍內配置資源。**一方面,鑑於石墨整體供應的過剩,未來石墨勘查以基礎地質工作為主,加強石墨成藏理論研究,拓展調查評價空間,開展關鍵技術科技攻關,指導石墨勘查,並在國內劃定一定數量的石墨資源基地,尤其是晶質石墨,作為未來儲備;另一方面,鼓勵企業尤其是大型企業“走出去”,通過各種形式深度參與全球石墨資源開發,提升我國石墨全球供應的多元化,降低供應風險。

**(3)加強國家層面的規範管理。**重視石墨的戰略地位,實行保護性開採,上收石墨礦業權審批權限,加強宏觀調控,促進統一勘查開發;嚴格總量控制,有計劃地投入礦權,嚴防過度開發,避免盲目投資,造成新的產能過剩;規範石墨資源開採管理秩序,加強“三率”指標管理;提高行業准入標準,規範石墨企業生產經營秩序,在全國範圍內調控石墨產能,結合區域優勢和經驗積累,統籌規劃石墨產業上下游協調有序發展;進一步推進產業鏈前端的資源整合,培育石墨龍頭企業,推動石墨產業集約和集羣發展。

**(4)提升科技創新能力。**鼓勵先進技術研發與引進,提升石墨採礦選礦工藝水平,集中關鍵技術與裝備研發,大力發展高技術含量、高附加值的應用產業,提高石墨產品附加值,延長產業鏈。同時,創新研發組織管理機制,促進新技術商業化,聯合高校、科研院所,支持重點技術攻關,加快推進石墨深加工核心技術創新,提升科技研發創新能力,加速產業化進程。

**(5)培育企業低碳發展能力。**未來,低碳將成為企業發展的基本約束。應推進石墨綠色勘查,倡導綠色勘查理念,積極探索和應用對生態環境擾動小且少的勘查方法、工藝和手段;加強綠色礦山建設,鼓勵企業引進先進技術與設備,改進工藝流程,提高石墨浮選回收率,降低能耗,減少污水、煙塵、粉塵排放;推進尾礦綜合治理與利用,實現廢棄物減量化、無害化、資源化處理。

**(6)點面結合推進國際合作。**進一步加強政府、企業、行業協會、國際組織等多層面的對話與交流,推進石墨領域國際戰略合作、貿易合作、項目合作。推出一批深加工關鍵技術國際合作項目,通過更靈活、更務實的合作模式,積極挖潛“一帶一路”沿線石墨資源國家的合作機遇與模式,加快產能合作。

************▍************結論

當前,石墨資源的戰略價值凸顯,主要國家進一步強化石墨資源供應安全和宏觀調控。澳大利亞、加拿大等國通過國內外開發,對全球石墨供應的控制力持續增強,非洲國家有望成為世界石墨生產中心,我國石墨進口來源進一步轉向非洲,但供應存在不確定性。同時,全球石墨市場整體供大於求的態勢或將進一步推進石墨行業結構調整,使其聚焦新興領域,從而推動這一領域的技術研發與進步。全球石墨開發格局、政策導向、市場走勢中的新變化,為我國石墨資源開發管理、行業轉型升級提供了機遇與助推。我國應更加重視石墨資源安全,並抓住這一關鍵期,站位全局,加快石墨行業核心競爭力建設,真正變資源優勢為經濟優勢、話語權優勢。