“鬼”字不吉利?投資者正面輸出,酒鬼酒業績差到被要求改名?_風聞

银箭财经-洞察商业逻辑,明悉商业本质。10-27 18:25

前不久,在9月11日召開的業績説明會上,又有投資者表示因為“鬼”字不吉利,影響到了喜慶宴席上的大批量白酒消費,詢問酒鬼酒是否考慮改名為“內參酒股份有限公司”之類的名字。

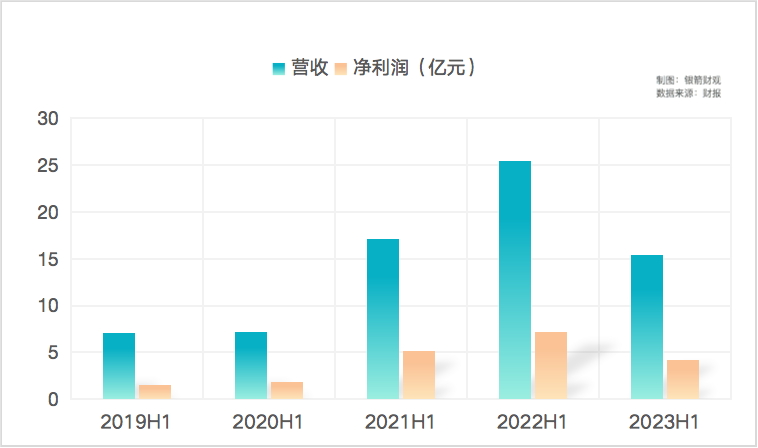

由於8月30日公佈的上半年財報中,酒鬼酒實現營業收入約15.41億元,同比下降39.24%;淨利潤約4.22億元,同比下降41.23%,在白酒上市公司排名中都位於倒數。這一改名要求,也被解讀為投資者對進入2023年後,酒鬼酒忽然中斷高速發展的不滿。

對比近期的財報數據,以及白酒市場的供需關係轉變,我們認為:

1.多年來,酒鬼酒被投資者要求改名的事情屢有發生,但結合2023年上半年業績的大幅下跌,這一次的改名風波,或許是酒鬼酒C端市場銷路不暢的直觀體現。

2.高端化突破和海外市場增量,是存量時代白酒上市企業難以迴避的選擇。酒鬼酒雖然有“金內參”高端品類充當支撐,但產品故事尚缺時間和歷史沉澱,短期內加碼海外拓展,通過“海歸鍍金”提升形象未嘗不是一個有效策略。

一、上半年營收利潤狂降四成,“圖個吉利”真的很重要?

“酒鬼酒”這個名字,並不是一直都遭受嫌棄的。

追溯酒鬼酒品牌歷史,1983年,著名書畫家黃永玉先生設計了湘泉酒的包裝,開啓中國白酒陶器包裝時代後,又在1987年設計了酒鬼酒包裝,將“酒鬼”品牌送上舞台。據傳聞,僅是酒瓶設計,就花費了1800萬元,創下國內包裝設計費最高紀錄。

文化勢能的推動下,酒鬼酒在90年代一度成為現象級產品,不僅價格比茅台高出一倍,甚至行情火爆到必須“開批條”才能進到貨。1997年更是加入中糧集團的麾下,長期以“黑馬”姿態示人。

儘管從品牌創立初始,對“鬼”字的質疑就不曾中斷,但至少在高速發展窗口期間,很少會有投資者公開談論此事。根據網絡搜索信息,從2019年開始,有關投資者呼籲改名的消息,才逐漸頻繁了起來。

早在2019年3月,就有投資者認為“鬼”字不吉利,且不符合時代精神。而後不斷有投資者建議酒鬼酒改名為“酒仙酒”“中糧酒業”“中糧國際”等名稱,在本次改名風波之前的2023年6月,仍有不少投資者在重提這些改名建議。

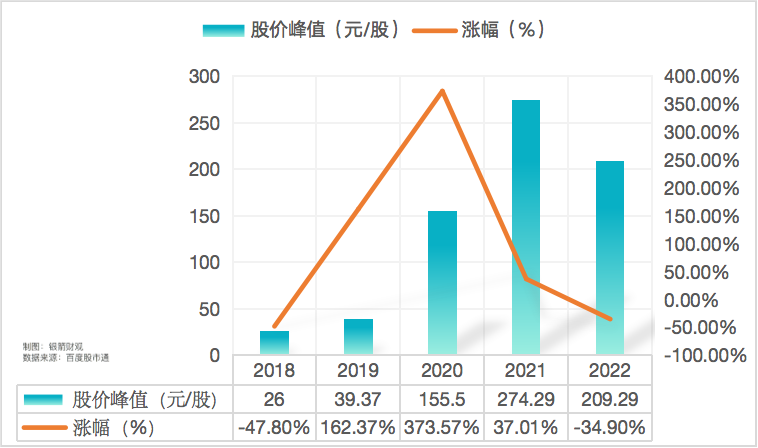

在銀箭財觀看來,2019年對酒鬼酒而言是個分水嶺,不僅是加入了15億元營收俱樂部,同時股價也從這一年開始迎來了黃金時代。

但是在進入2021年後,酒鬼酒股價增長大幅度放緩,到2022年更是出現負增長,觸及200元區間的底線。事實上,在2022年末收盤時,酒鬼酒股價已經跌至136.64元,回落至2020年初的水準。

進入2023年後,先是一季度營收利潤雙降,總營收9.56億元,同比下降42.87%;歸母淨利潤3億元,同比下降42.38%。隨後二季度未能扭轉局面,導致近4年來首次出現半年報負增長的情況,投資者信心已經嚴重不足。

儘管投資者説得很含蓄,用“鬼”字不吉利來提點酒鬼酒在婚慶消費上的隱患。但實際上,銀箭財觀認為這也是在側面表示,酒鬼酒正在背離消費端需求,主要產品銷路不暢的問題已經迫在眉睫。

半年報披露的數據中,2023年上半年,酒鬼酒核心產品出現了全線下降。

具體來看,內參系列、酒鬼系列、湘泉系列上半年營收分別為4.41億元、8.46億元、3603.35萬元,同比下滑分別為31.67%、42.46%、76.69%。而站在銷量角度,這三大核心產品同比下滑分別為26.23%、28.83%、80.9%。

銷量大幅下滑的背後,是酒鬼酒長期以來,高存貨高產能與低動銷能力的矛盾。

據不完全統計,酒鬼酒從2020年至2022年的成品酒庫存量,分別為2993噸、5914噸、7375噸。其中,僅是2022年上半年,庫存量就達到了4612噸。

與之相應的,2022年上半年酒鬼酒存貨12.10億元,同比增長10.95%;2023年上半年存貨14.19億元,同比增長17.21%。而2023年上半年的營業收入為15.41億元,同比下降39.24%。

高存貨、低銷售的經營壓力下,酒鬼酒在8月27日又開工了年產2萬噸大麴的生態制曲產業園。再加上生產三區一期、二期工程在建,完工後將在12000噸的基礎上,新增10800噸產能,又對酒鬼酒動銷能力提出了更高的要求。

儘管有關玄學的説法難登大雅之堂,但在當前經濟形勢下,越來越多消費者表現出了對“心理慰藉”的強需求,“圖個吉利”,未嘗不是一個新穎的消費痛點。

這不得不令人思考,投資者對酒鬼酒的改名建議,或許值得一試?

二、加碼高端不如蓄力出海,婚慶市場需要新“酒鬼”?

從另個一角度來看,酒鬼酒如果更改名稱,除了利好股市外,也有利於推動高端化進程更進一步。

嚴格來講,“小眾”定位和“區域酒”的侷限,使得酒鬼酒天然缺少高端基因。

酒鬼酒獨特的馥郁香型,始終獨立於濃清醬三大香型之外,儘管目標用户有所重疊,但在企業競爭層面並不佔優勢。相較於主要上市白酒品牌,酒鬼酒仍欠缺了一個真正“出圈”的機會。

90年代紅極一時後,酒鬼酒也曾佈局全國市場,但最終在競爭壓力和不斷的戰略收縮下,一步步退回到區域酒的舒適圈。隨着白酒市場的存量競爭加劇,區域酒想要以高端產品為矛頭走向全國市場,其難度也在持續增加。

這也直接體現在酒鬼酒高端白酒品類的銷量上。據不完全統計,承載酒鬼酒高端化期盼的內參系列,2022年的庫存量為1347噸,同期銷售量只有1147噸,2023年上半年銷量也下滑了31.67%。

至於2022年與華致酒行共同推出的高端新品“金酒鬼”,以及今年推出的“金內參”,能否挽救酒鬼酒在高端市場丟失的份額,仍需要長週期觀察。

而且在補齊高端品類拼盤的同時,酒鬼酒還需要謹慎處理經銷商體系對渠道的擾亂。

據不完全統計,在2019年年末,酒鬼酒的經銷商數量為528家,核心終端網點約為4825家,到了2022年,經銷商數量就達到1586家,核心終端網點22348家。在2023年上半年,經銷商數量增長至1774家。

渠道的快速擴充,可以説是酒鬼酒在疫情期間保持高速增長的主要驅動力。但在部分業內人士看來,將業績和經銷商體系緊密聯繫到一起的渠道模式,很難擺脱降速的難題。

同時,隨着經銷商數量大幅度提升,以及銷售網絡廣度的擴大,對渠道管理和把控的能力下降,極易造成市場價格混亂。關於這一點,酒鬼酒副總經理王哲在今年7月曾公開坦言,“竄貨、倒貨、低價90%以上來自線上,線上非常難治理”。

終端價格失控,直接影響到酒鬼酒高端品類的價格,對高端形象的打造更是一種阻礙。相較之下,今年上半年酒鬼酒在海外市場的營收增長了67.65%,雖然基數較小,但在當前國內白酒扎堆出海的大趨勢下,反而更能承載投資市場的期望。

另一方面,銀箭財觀認為,在堅持不改名的情況下,酒鬼酒將下一步目標市場瞄準婚慶領域,多少有些不理智。

綜合來看,酒鬼酒近些年正在加強和延續其對年輕消費市場的關注。例如2022年贊助《中國婚禮》的IP營銷,主動為酒鬼酒貼上“婚慶”的標籤,就是在努力講好更年輕、更有社交貨幣屬性的商業故事。

從天眼查的商標信息收錄中,也能看到酒鬼酒正在註冊的商標中,也大都和聚會、宴席相關。

同時為了避免年輕羣體對白酒文化的牴觸,酒鬼酒還應該對“酒鬼”二字進行更具新潮概念的二創解讀,以適應年輕思潮的整體朝向。

如何面對新市場環境,發掘更精準有效的開拓方向,或許是酒鬼酒現階段最該認真思考的問題。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。