谷歌一夜蒸發萬億:搜索王者歸來,雲計算又成心頭刺_風聞

读懂财经研究所-注册制时代,价值新坐标。10-27 11:02

隨着美國廣告市場的恢復以及ChatGpt未能帶來實質性影響,今年穀歌股價表現不俗。年初至今已經漲了40%。但三季報為谷歌的股價潑了一盆冷水。

三季報發佈後首日,谷歌股價大跌了9.5%,市值一夜蒸發1666億美元,相當於跌去一個AMD。1666億美元也是美股史上第五大單日市值損失。

雖然股價一夜蒸發掉千億美元,但谷歌的財務表現其實並不差,營收、淨利潤等財務指標均超過市場預期。其中,營收更是一年內首次重回兩位數增長。但讓投資人不滿意的是,業績增長都是廣告業務帶來的。

而決定谷歌上限雲計算很拉胯,不僅雲計算的營收、經營利潤率全都低於市場預期,谷歌雲的營收同比增速甚至還跑輸了體量遙遙領先的Azure。被寄予厚望的谷歌雲遭遇滑鐵盧,也為谷歌的市值增長蒙上了陰影。

本文持有以下觀點:

1、**谷歌雲現在的時運並不好。**全球客户正縮減雲計算開支,谷歌雲由於起步較晚,落後微軟、AWS,在部分客户中扮演的是備用雲的角色。客户縮減雲計算開支後,谷歌雲的預算最容易被砍掉。

2、**AI是Azure的機會,不是谷歌的機會。**微軟與OpenAI合作,將Azure與ChatGpt融合後,Azure獲得了大量的新增用户。而谷歌AI與雲計算結合的效果要弱於微軟,如今谷歌雲雖也已經接入了ChatGPT,但在時機上已經滯後微軟。

3、**谷歌雲來到了更難打的戰場。**雲計算的競爭邏輯正從規模向服務切換,AIGC出現後加速了這一趨勢。而谷歌缺少TOB基因,不管是根據B端需求做產品還是服務理念都落後微軟、AWS。

/ 01 / 雲計算,財報不可忽視的瑕疵

發佈2023年三季度財報後首日,谷歌股價大跌9.5%,市值蒸發掉了1666.4億美元。

但是單從財務數字看,谷歌表現並不差。三季度,谷歌營收766.9億美元,同比增11%,高於市場預期的758億美元,同時谷歌也是一年內營收增速首次重回兩位數;歸屬於普通股東淨利潤為196.89億美元,同比增長41.55%,高於市場預期的184.1億美元。

營收、利潤超預期,但股價還下跌了,主要原因是業績增長還是靠老業務:搜索和YouTube。

三季度,谷歌搜索廣告收入為440億美元,同比增長11.3%,YouTube收入為79.5億美元,同比增長12.5%。兩大業務快速增長是由於美國廣告行業開始反彈,全球媒介智庫公司Magna上個月再次上調了美國數字廣告2024年的增速。同時,谷歌打造的短視頻平台 Youtube shorts也取得了進展,日瀏覽量已從年初的500多億次增加到700億次,為其帶來了廣告增量。

搜索和廣告雖然增長快,但這只是谷歌現在市值的基本盤。谷歌市值想要進一步向上突破,還需要雲計算破局。投資公司Portfolio Wealth Advisors總裁兼CIO Lee Munson直言,如果谷歌想讓其股價繼續上漲,就需要讓雲業務展現出更顯著的收益,不然谷歌雲在投資者心中會一直是個“三流的雲計算平台”。

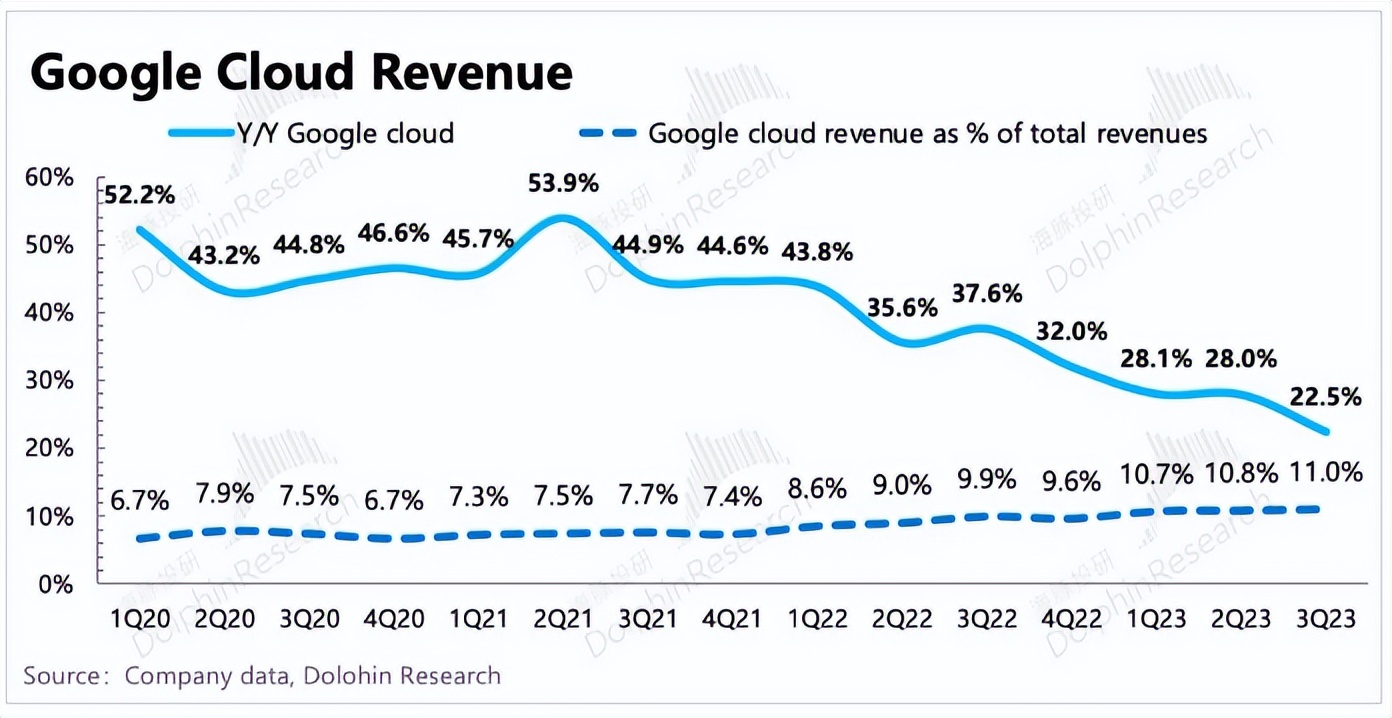

但被市場寄予厚望的雲計算業務折戟了。三季度,谷歌雲計算業務營收實現84.1億美元,與市場預期相差2000多萬美元。22.5%的雲營收同比增速不僅比去年同期差了15.1個百分點,也比市場預期低了2.5個百分點。

不僅營收增長越來越慢,谷歌雲服務的經營利潤率也沒有出現像市場預期的那樣走出改善趨勢,反而出現了比較明顯的下降,三季度,谷歌雲經營利潤率為3.2%,較上一季度環比下降1.7個百分點。

不僅營收增長越來越慢,谷歌雲服務的經營利潤率也沒有出現像市場預期的那樣走出改善趨勢,反而出現了比較明顯的下降,三季度,谷歌雲經營利潤率為3.2%,較上一季度環比下降1.7個百分點。

衡量雲業務的發展好壞,不僅要看自身的數據,也要看同行的表現。但在與同行對比後,谷歌雲更是給投資人潑了一盆冷水。

/ 02 / 谷歌雲掉隊越來越嚴重

Investment.com分析師傑西·科恩(Jesse Cohen)在一份報告中寫道:“投資者對谷歌雲平台相對疲弱的表現感到失望,該平台有進一步落後於微軟雲和AWS(亞馬遜雲計算服務)的風險。”

這種風險正變成現實,從三季報看谷歌雲與微軟、AWS的差距被進一步拉大。微軟雲全球市場份額已超26%,谷歌雲全球市場份額是9%。但三季度,谷歌雲營收同比增長22.5%,Azure營收同比增速則超過29%。

從增長趨勢看,谷歌雲與Azure也有差距進一步拉大的風險,Azure開始加速增長,同比增速較上季度提高了2個百分點。谷歌雲則開始減速,同比增速較上季度下降7.5個百分點。

谷歌雲與Azure的差距越來越大既輸在時運不濟,也輸在自己沒有把握住拉近距離的機會。

亞馬遜、微軟都曾表示過,美國雲計算客户正在“勒緊褲腰帶”過日子。在雲相關服務上的支出縮水,已經是雲廠商過去幾個季度的一個心頭刺。但谷歌受到的影響要明顯比微軟、亞馬遜更大。

微軟、亞馬遜由於入局較早,已經成為客户主要採購雲服務的廠商。而谷歌由於入局較晚,在部分企業中,扮演的是一個多雲中的備用角色。在客户縮減雲開支後,備用着的份額自然被優先砍掉。

行業環境不好,谷歌、微軟都提到過,AI帶來的雲業務增量能夠對沖客户縮減雲計算開支的影響。比如,將大語言模型集成到雲平台上,可為開發者提供AI應用開發、部署、數據分析、圖像識別等服務,進而帶來新用户量。

谷歌一直投資AI,將AI與雲計算結合本應是谷歌追趕份額的機會。從結果上看,微軟由於較早地與OpenAI合作反而是AI與雲結合最大的受益方。

微軟首席財務官艾米·胡德(Amy Hood)表示,AI使微軟在雲業務中獲得了更多份額。納德拉更是具體説道,超過18000個組織正在使用微軟的Azure OpenAI服務,這包括以前沒有使用過Azure(微軟雲)的客户。

而谷歌並未透漏太多自家AI技術為雲計算帶來了多少增量客户,反而谷歌雲在接入自身AI技術後,也將ChatGPT集成到了雲平台上。一定程度上説明谷歌在AI與雲的結合中,落後OpenAI賦能的微軟。諮詢機構Baird Equity Research分析師科林·塞巴斯蒂安也認為谷歌雲收入未達預期,與AI還未產生重要影響有關。

雖然AI與雲的結合只是剛剛開始,AI家底厚的谷歌也還有可能追回來。但從雲計算現在發展的節點看,谷歌雲的逆風越來越大。

/ 03 / 到了更難打的戰場

2022年底,全球雲廠商都在計劃放緩對雲計算的投入,谷歌雲也在今年初實現了盈利。但云商投資又有了增加趨勢。三季度,谷歌資本開支達到80.6億,同比增長10%,為近6個季度以來新高。

投資增加的趨勢會繼續保持。谷歌在三季度業績發佈會上表示,在今年第4季和明年會繼續增加資本開支和研發投入,2024年全年資本開支將高於2023年。資本開支重回增長的原因是,AI掀起了雲計算的新一輪軍備競賽,**企業需要靠更多的投資為AI技術研發以及算力輸送“彈藥”。**谷歌提到三季度資本開支中多數為技術基礎設施投資,在人工智能計算上的投資已經大幅增加。

**資本開支重回增長,意味着谷歌雲剛剛轉正的經營利潤率很難保持繼續改善趨勢。**三季度其雲服務利潤率就出現了環比下滑。更重要的是,大力投入下,谷歌雲的市場份額很可能越來越難搶。

**具體來説,雲計算的競爭邏輯正從規模向服務切換,也就是IaaS層的“房子”建好後,PaaS和SaaS的服務能不能吸引用户“租住”,才是客户選擇的關鍵。**最近幾年,微軟成為市佔率提升最多的企業,核心就是因為其TOB基因以及多樣的SaaS產品能為開發者提供最多的賦能。上半年AIGC出現後,AI能當作工具更好賦能客户開發產品,使服務在競爭中的權重被放大,Azure加速增長就源於此。

而當雲計算的競爭越來越傾向服務後,谷歌的追趕也越來越難。

谷歌“工程師”文化強大,是一家狂熱的技術公司。雲原生、分層網絡等雲計算的多項新技術其實都是谷歌提出來的,但在市場份額上,谷歌反而與AWS、微軟差距巨大。

比爾·蓋茨曾一針見血地點破了谷歌企業應用弊政:**谷歌並沒有真正理解企業需求。**一位前谷歌高管曾説,將谷歌工程師直接推到客户面前是一種極大的風險,因為他們缺乏足夠的耐心,來幫助客户解決問題。

**換句話説,谷歌天生缺少軟件基因,不會針對B端客户需求做產品。**這決定了在雲計算到了側重服務的比拼階段後,谷歌在PaaS、SaaS上的產品缺陷將進一步被微軟拉大。同時,即使在與AWS的比拼中,谷歌的服務理念也有較大的劣勢。比如,Workday選擇雲計算服務商時,最早考慮的是谷歌雲,但最終卻選了亞馬遜AWS,原因是認為:谷歌雲的體驗糟糕,完全沒有考慮過大企業的運營、經濟性以及實際業務需求。

以此來看,在雲計算滲透率提升的過程中,谷歌雲大概率仍會增長,但與微軟、AWS的距離正變得越來越遠。