燦芯股份IPO按下“暫停鍵”,與中芯國際關聯交易多次被問詢_風聞

创业最前线-10-28 21:13

出品 | 創業最前線

作者 | 左星月

編輯 | 蛋總

美編 | 吳宜忠

審核 | 頌文

背靠大股東中芯國際發展起來的芯片定製服務公司——燦芯股份,在上會前夕突然被暫緩審議,引發了業內眾多關注。

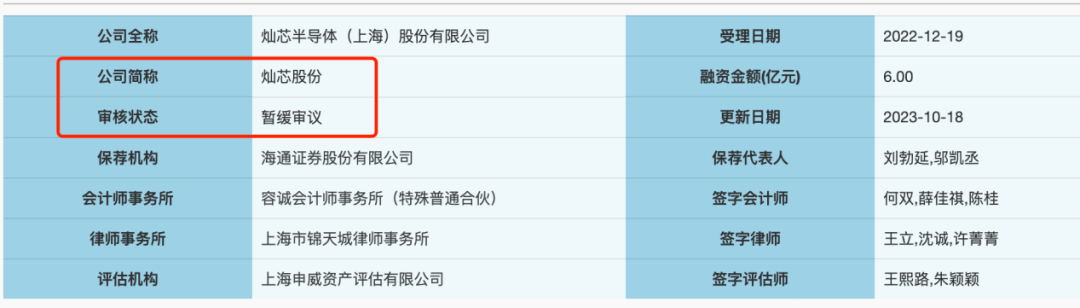

10月18日,上交所官網發佈公告,原本於當日上會的燦芯半導體(上海)股份有限公司(以下簡稱“燦芯股份”)科創板IPO暫緩審議。

(圖 / 上交所官網)

早在2022年12月19日,燦芯股份便向上交所科創板遞交了招股説明書,經過多輪招股書更新後,還是在上會前的“臨門一腳”上折戟了。

此次IPO,燦芯股份擬發行3000萬股,佔發行後總股本的25%,預計募集資金6億元。被暫緩IPO後,監管層要求燦芯股份進一步落實兩個問題:一是無實控人和控股股東,二是和中芯國際的關聯交易。

由此來看,燦芯股份想要成功上市,還需要長時間的等待。

1、毛利率不敵同行,盈利能力存疑****燦芯股份成立於2008年,主要為客户提供一站式芯片定製服務,包括芯片定義、IP選型及授權、架構設計、邏輯設計、物理設計、設計數據校驗、流片方案設計等全流程芯片設計服務,也可根據客户需求為其提供芯片量產服務。

2020年-2023年上半年(以下簡稱“報告期”),燦芯股份的營業收入分別為5.06億元、9.55億元、13.03億元、6.67億元,同比增長24.75%、88.63%、36.44%、5.80%。

同期,公司歸母淨利潤分別為1758.54萬元、4361.09萬元、9486.62萬元、1.09億元,同比增長231.27%、147.99%、117.53%、92.27%。

(圖 / Wind)

報告期內,公司的營業收入以及歸母淨利潤均處在快速上漲的趨勢。然而「創業最前線」注意到,看似欣欣向榮的業績背後,卻暗藏着不小的危機。

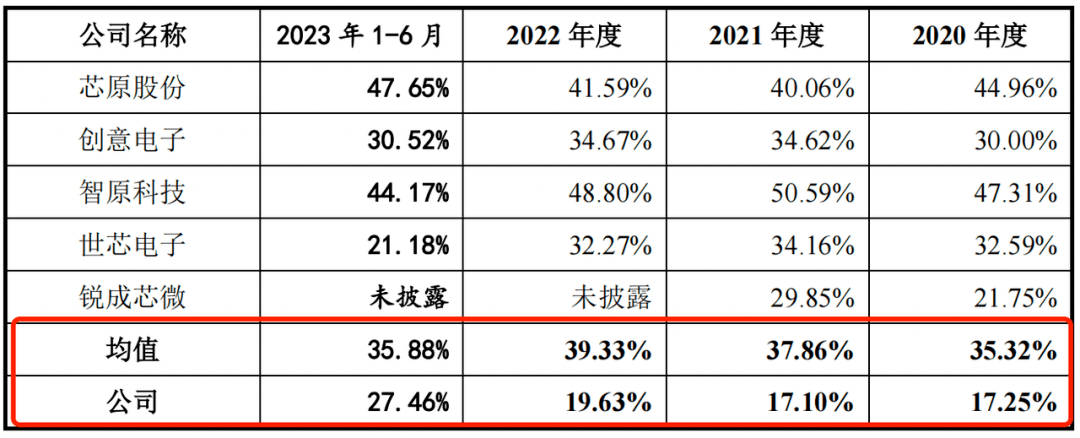

招股書顯示,報告期內,燦芯股份的毛利率分別為17.25%、17.10%、19.63%、27.46%;同行可比上市公司的毛利率均值分別為35.32%、37.86%、39.33%、35.88%。

由此可見,燦芯股份的毛利率遠低於同行可比上市公司均值,並且2020年-2022年其毛利率幾乎是同行均值的一半。

(圖 / 燦芯股份招股書)

對此,燦芯股份在招股書中解釋稱,主要系公司與各可比公司芯片定製服務的業務領域、客户類型及經營規模均有較大差異。同時,不排除未來公司某些戰略性芯片設計項目仍會出現毛利率較低或虧損的情況。

「創業最前線」注意到,燦芯股份的毛利率較同行差距較大,可能與公司的產品創新能力不足,議價能力不高有關。

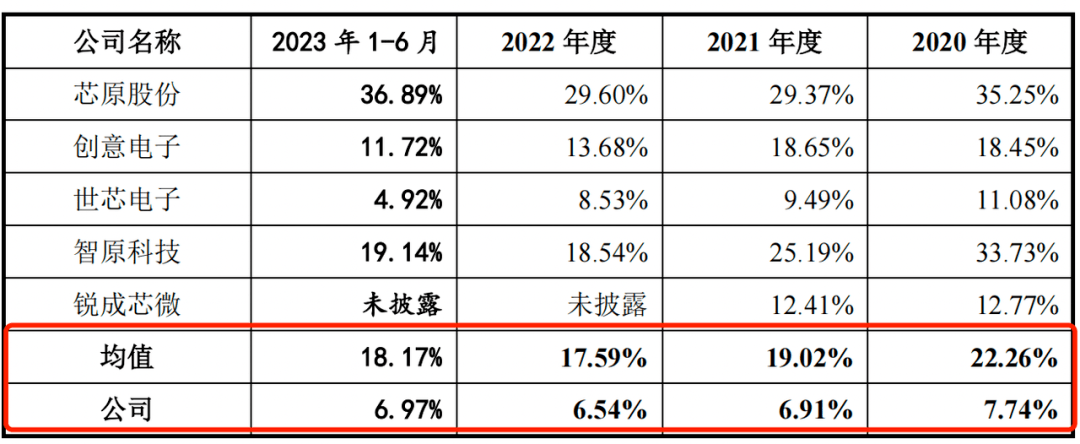

招股書顯示,報告期內,燦芯股份的研發費用分別為3915.47萬元、6598.62萬元、8522.81萬元、4650.03萬元,研發費用佔當期營業收入的比例分別為7.74%、6.91%、6.54%、6.97%。

然而,同行公司的研發費用率均值分別為22.26%、19.02%、17.59%、18.17%,燦芯股份的研發費用率遠低於同行業可比上市公司。

(圖 / 燦芯股份招股書)

作為一家芯片定製服務企業,隨摩爾定律驅使,公司需要高度重視技術的迭代和更新。然而,燦芯股份的研發費用率遠低於同行公司,可見公司對研發創新的重視程度相對不足。

此外,研發創新能力不足的情況下,公司對於產品的議價權可能也會相對減弱。

在其他公司在研發方面大力投入之時,燦芯股份在這方面卻不夠“給力”,這有可能導致其毛利率進一步走低,公司未來的盈利能力也令人擔憂。

2、依賴中芯國際,獨立性不足****事實上,燦芯股份最令人矚目的,便是其背後的大股東中芯國際。

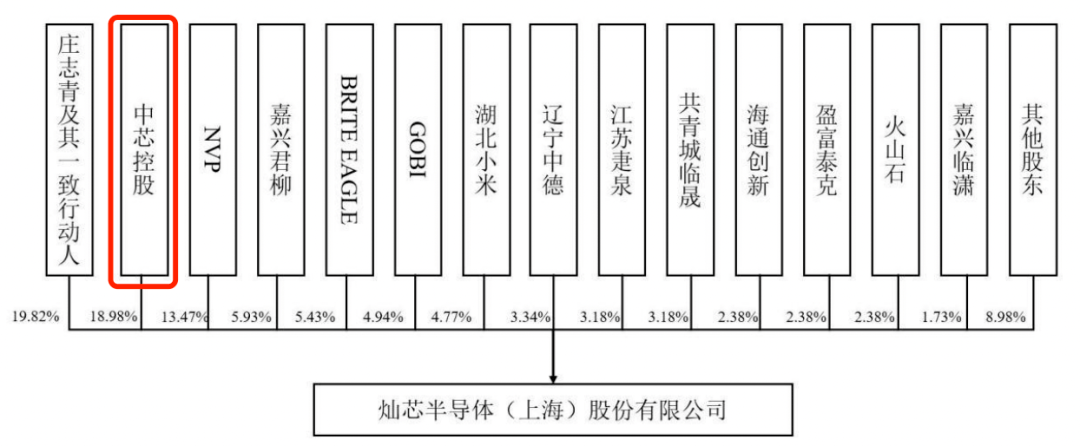

招股書顯示,中芯國際的全資子公司中芯控股直接持有燦芯股份18.98%股份,是燦芯股份的第二大股東。

(圖 / 燦芯股份招股書)

值得一提的是,燦芯股份的股權較為分散,第一大股東為莊志青及其一致行動人,合計持股比例為19.82%。公司目前處於沒有實際控制人的狀態。

招股書顯示,燦芯股份的董事長為趙海軍,新加坡國籍。趙海軍在中芯國際身居高位,2010年-2017年,趙海軍歷任中芯國際首席運營官兼執行副總裁、中芯北方總經理;2017年10月-2022年8月,擔任中芯國際執行董事兼聯合首席執行官;2022年8月至今,趙海軍擔任中芯國際聯合首席執行官。

由於燦芯股份董事長的趙海軍與中芯國際的聯繫頗深,因此,燦芯股份的日常決策有可能會受到中芯國際的影響。

此外,「創業最前線」還注意到,燦芯股份與中芯國際的關聯不止於此。

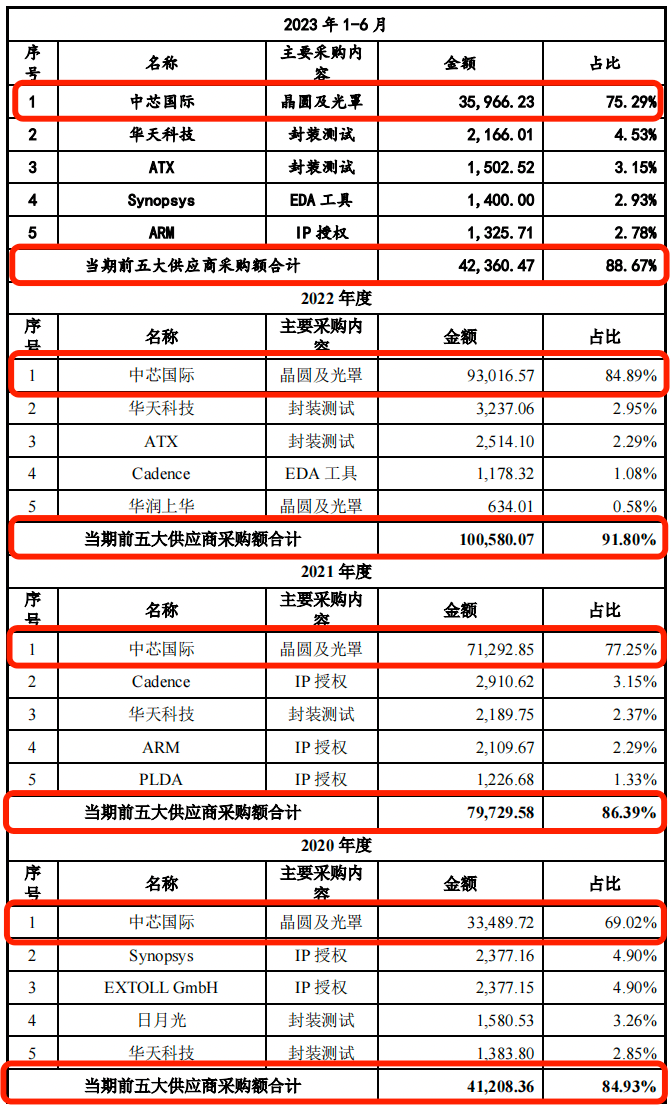

招股書顯示,報告期內,燦芯股份向前五大供應商合計採購金額分別為4.12億元、7.97億元、10.06億元、4.24億元,佔當期採購總額的比例分別為84.93%、86.39%、91.80%、88.67%,供應商集中度較高。

其中,燦芯股份主要向中芯國際採購晶圓及光罩,採購金額佔當期採購額的比例分別為69.02%、77.25%、84.89%、75.29%。

(圖 / 燦芯股份招股書(單位:萬元))

燦芯股份與中芯國際的關聯交易也是證監會審核的重點。

10月10日,也就是燦芯股份IPO暫緩審核前夕,公司披露的《首次公開發行股票並在科創板上市的審核中心意見落實函回覆報告》中,上交所針對燦芯股份對中芯國際的依賴進行了問詢,要求燦芯股份結合其與中芯國際的採購金額佔比變化情況,説明公司是否對中芯國際存在依賴關係及其依據,並完善相關重大事項提示。

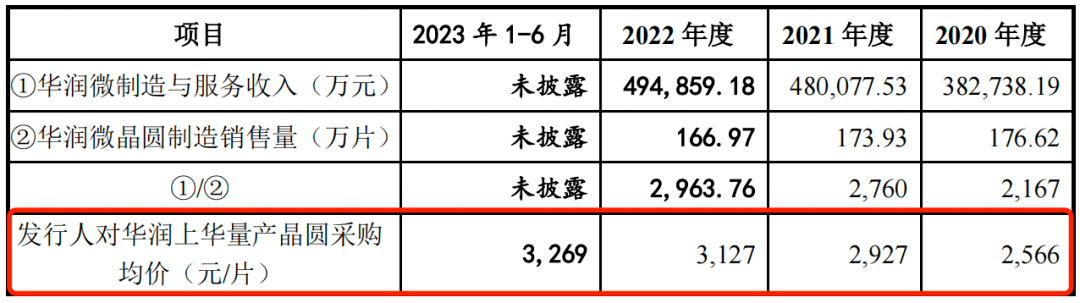

燦芯股份表示,公司目前已經找到新的晶圓及光罩供應商華潤上華。報告期各期,公司對其採購額分別為149.80萬元、311.38萬元、634.01萬元與138.60萬元。和向中芯國際的採購額相比,燦芯股份向華潤上華的採購額只能説是九牛一毛。

(圖 / 燦芯股份第二輪審核問詢函的回覆報告)

那麼,燦芯股份向中芯國際的採購價格是否公允?

問詢函回覆顯示,2020年-2022年,中芯國際晶圓銷售均價分別為4210元/片、4763元/片、6381元/片;然而同期燦芯股份對中芯國際量產晶圓採購均價分別為5210元/片、5780元/片、6816元/片。

(圖 / 燦芯股份第二輪迴複意見)

按理來説,中芯國際與燦芯股份的關係密切,即使不給優惠,也應當和第三方供應商價格持平。然而,中芯國際卻以高於第三方的價格,銷售產品給燦芯股份,2020年、2021年的差價甚至達到了1000元/片,其中的合理性令人懷疑。

值得注意的是,報告期內,燦芯股份向華潤上華量產晶圓採購均價各期分別為2566元/片、2927元/片、3127元/片、3269元/片,遠低於公司向中芯國際的採購價格。

(圖 / 燦芯股份第二輪迴複意見)

對此,燦芯股份在問詢函回覆意見中表示,報告期內,公司與中芯國際的採購定價方式為基於製程、工藝、訂單規模及市場等因素進行協商定價,該定價模式為本行業的通行定價模式,其定價具有公允性。

然而,燦芯股份對於中芯國際的依賴一直是證監會核查的重點,作為擬上市公司,公司的獨立性必不可少,燦芯股份近八成的原材料均向關聯方中芯國際採購,公司的獨立性相對不足。

此外,燦芯股份和中芯國際的關聯交易是否公允,還需進一步觀察。

3、大客户資質存疑,與股東訴訟尚未了結**「創業最前線」注意到,燦芯股份的大客户也是“謎”一樣的存在。**

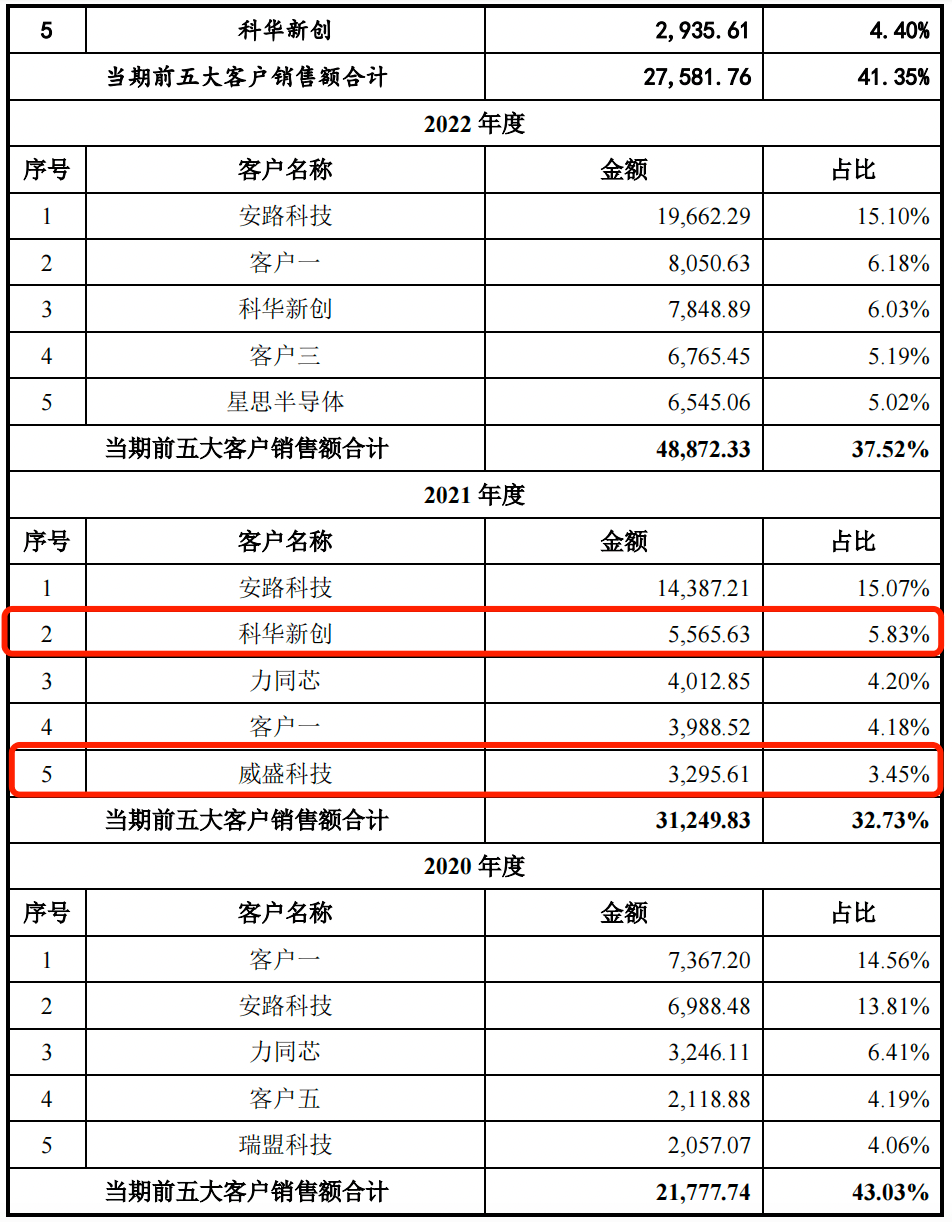

報告期內,燦芯股份向前五大客户的銷售金額分別為2.18億元、3.12億元、4.89億元、2.76億元,佔當期營業收入的比例分別為43.03%、32.73%、37.52%、41.35%。

(圖 / 燦芯股份招股書)

其中,公司2021年的第五大客户威盛科技成立於2021年1月18日,也就是説,威盛科技成立當年便成了燦芯股份的大客户,雙方交易金額高達3295.61萬元。

不僅如此,天眼查顯示,威盛科技的註冊資本為500萬元,實繳資本僅有16.52萬元,參保人數僅2人,疑似是一家“空殼”公司。

(圖/威盛科技工商情況(來源:天眼查))

其他大客户也存在着類似的情況。公開資料顯示,公司2021年的第二大客户為科華新創,該公司2021年開始與燦芯股份合作,合作當年就成為燦芯股份的前五大客户,交易金額高達5565.63萬元。

天眼查顯示,科華新創的註冊資本為500萬元,實繳資本僅有15萬元。問詢函回覆中顯示,科華新創的參保人數為0。

(圖 / 科華新創工商情況(來源:天眼查))

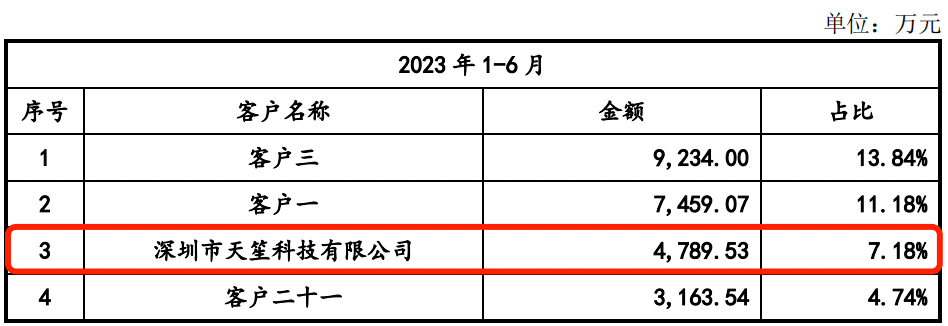

不僅如此,2023年上半年,公司的第三大客户為深圳市天笙科技有限公司,該公司成立於2020年5月15日,註冊資本100萬元,實繳資本與參保人數均未顯示,疑似是一家“空殼”公司。

(圖 / 科華新創工商情況(來源:天眼查))

針對上述問題,上交所在問詢函中,要求燦芯股份説明上述公司交易當年即成為前五大客户的原因及合理性,各期向公司採購金額佔其採購總額的比例、價格是否公允,註冊資本、實繳資本、參保人數等與其採購金額是否匹配等問題。

對此,燦芯股份表示,上述企業向公司採購一站式芯片定製服務以滿足自身業務拓展需求,相關交易真實公允。

然而,上述客户公司無論是規模,還是註冊資本都相對較小,能否支撐起雙方數千萬的交易,令人懷疑。

「創業最前線」還發現,燦芯股份與前股東的訴訟糾紛尚未了結。

招股書顯示,石克強於2015年入職燦芯股份前身燦芯有限,後於2018年上半年離職。2017年8月,燦芯有限股東根據當時的公司章程委派石克強擔任公司董事。

石克強認為,其不再為公司提供勞務後,因其履行董事職責,公司仍應為其發放勞務報酬直至其卸任董事職務。

2022年1月5日,石克強起訴燦芯股份需支付自2018年4月-2020年8月的報酬共計253.85萬元,以及承擔相關逾期支付的報酬利息。截至招股説明書出具日,該案件尚在審理中。

可見,訴訟糾紛尚未了結,燦芯股份存在敗訴風險。此外,石克強還以股權糾紛為由將燦芯股份告上法庭,該案石克強雖然敗訴,但是不排除再次提起訴訟的可能,石克強與燦芯股份的糾紛或是一場“持久戰”。

總體來看,燦芯股份IPO上會被暫緩審議,主要是因為企業的發展及大客户資質方面仍有“謎團”,與中芯國際的大額關聯交易也令人生疑,其能否進一步落實監管層的問題,在未來邁進A股大門,「創業最前線」還將進一步觀察。

*注:文中題圖來自攝圖網,基於VRF協議。