Biotech的苦日子,為什麼換來CRO的好日子_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔10-28 15:14

對於美股Biotech們來説,眼下是一個無比難熬的冬天。融資困難,Biotech們裁員、砍管線、破產的消息層出不窮。

理論上,當Biotech們身處水深火熱之中,尤其是破產、砍管線成日常後,流入CRO手中的訂單數量也會隨之鋭減,CRO業績也將一落千丈。

但是,當我們將觀察的視角切換到上游CRO身上時,卻發現了一種截然相反的景象。

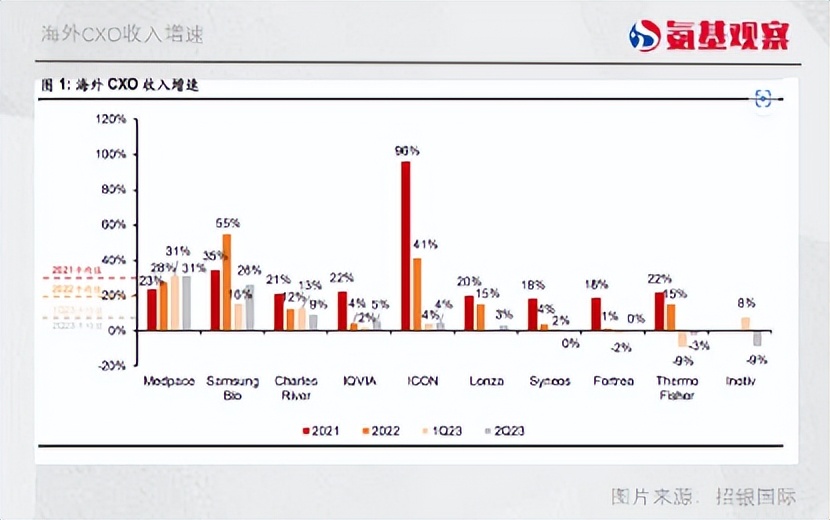

在過去一年時間裏,大部分海外臨牀CRO都走出了一條與Biotech截然相反的增長曲線。拿主要做Biotech生意的臨牀CRO公司Medpace來説,其在9個月時間裏,兩次上調業績預期,業績好到超乎所有人的想象。

還有全球最大的臨牀CRO公司IQVIA,剔除新冠業務後,上半年公司收入同比增長10%,並且新簽訂單、總在手訂單仍在不斷增長。

Biotech的日子依舊苦哈哈,為什麼與之密切相關的CRO,日子卻過得有聲有色?

/ 01 / Biotech向下,CRO向上

過去幾年時間裏,全球生物製藥行業蓬勃發展,一家家Biotech如同雨後春筍般冒了出來。作為賣鏟人的CRO也頗為受益,隨着創新藥的繁榮發展一同進入快車道。

但是,隨着全球生物科技行業繁榮散去,裁員、砍管線,成了創新藥企的常規操作,在美股賣身、破產清算的Biotech更是不在少數。過去一年時間裏,截至9月末,已經有28家美國生物技術公司破產,這一數字已超過歷年。

按道理來説,藥企破產、砍管線後,流入CRO手中的訂單數量也會隨之鋭減,CRO的業績也將隨之下滑,但事情好像並非如此。

這一點,美國CRO公司Medpace是一個頗具代表性的觀察樣本。

Medpace瞄準的客户主要是中小型生物科技公司。根據2022年財報顯示,Medpace收入92%來自於美國藥企,其中小藥企是其收入的主要來源,2022年公司78%的客户為小型製藥企業。

因此,在一定程度上,Medpace的業績變化也如同晴雨表一樣,反映着美國Biotech的研發活躍度。

而在過去的9個月裏,Medpace的營收一直都在持續增加。具體來看,前三季度Medpace的營收分別為4.34億、4.61億、4.925億美元,總營收達到13.87億美元,同比增長30.17%,淨利潤2.05億美元,同比增長15.74%。

當然,鑑於CRO行業訂單存在一定的滯後性,只看營收並不能完全説明問題,還要看公司手裏的訂單和新增的訂單有多少。

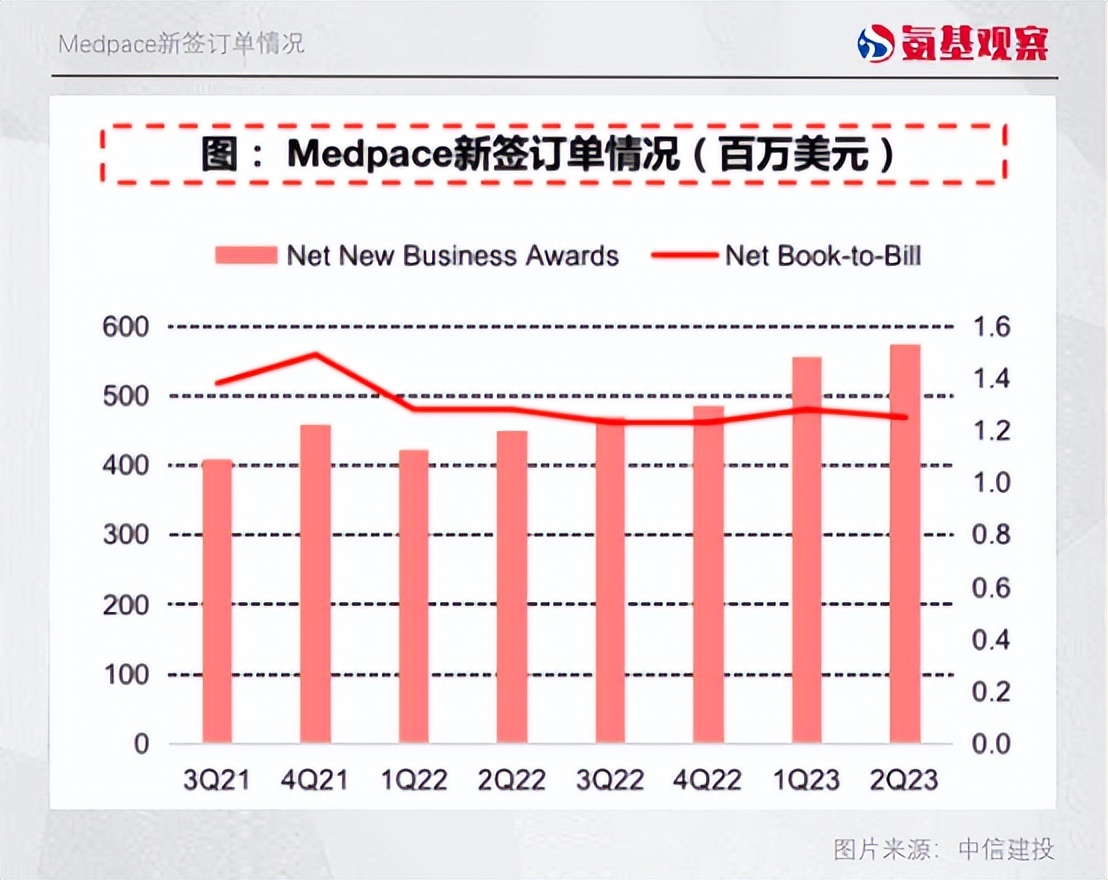

在訂單方面,Medpace依舊不斷向上。截至9月30日,Medpace在手訂單數額26.89億美元,同比增加20.3%;新增訂單量金額(新增訂單-取消訂單)為6.12億美元,去年同期這一數字僅為4.709億元。

在訂單方面,Medpace依舊不斷向上。截至9月30日,Medpace在手訂單數額26.89億美元,同比增加20.3%;新增訂單量金額(新增訂單-取消訂單)為6.12億美元,去年同期這一數字僅為4.709億元。

你或許會説,Medpace整體收入體量並不大,其很難代表整個CXO行業。那麼,全球最大的臨牀CRO公司IQVIA的業績表現,或許更能説明問題。

根據IQVIA的2023年中報,上半年公司實現營收73.8億美元,同比增長3.8%,剔除新冠業務,公司收入同比增長10%。其中,二季度公司新簽訂單數量僅次於一季度,為歷史第二高,尤其是在二季度Biotech的詢單量顯著提升,在7月這一趨勢仍然在持續,總在手訂單達到284億美元,同比增長11%。

IQVIA之外,國內藥明康德的表現也展示出相同的大趨勢。一季度,藥明康德來自小型生物技術企業的訂單也出現了大幅度增長53.2%。

這些不斷增長的數字,都指向了一個事實,那就是,在寒冬之中,全球臨牀階段的新藥研發依然活躍。這究竟是為什麼呢?

/ 02 / 分化背後

處於下行週期,Biotech向下之際,上游CRO還在向上。這或許是,投資者乃至Madspace都未曾預料到的。

2022年,雖然Madspace營收14.6億美元,同比增長30%,但由於投資者擔心生物製藥寒冬的影響,一整年時間裏Medpace的股價都在原地徘迴。

就連Medpace的管理層,對於公司2023年的發展也顯得信心不足。

因為,在2022年四季度,一度有許多客户取消了訂單,當時Medpace擔心這種趨勢會像雪球一樣越滾越大。所以,公司對未來的業績預測也一直頗為保守。

在一季報中,Medpace預計2023年收入在17.45億美元至18.05億美元之間,較2022年 14.60億美元收入增長19.5%至23.6%。

然而,隨着時間的推移,Medpace發現公司的發展情況比預想得要好很多,因此公司也兩度提高業績預測。

二季度,Medpace將全年業績預期調整至18.4億美元至18.8億美元;三季度,公司再次上調業績預期,預計全年收入在18.70億美元至18.90億美元之間,相比於2022年收入增長將高達28.1%至29.5%。

對於這樣的調整,在三季報電話會議中,Medpace管理層表示,雖然的確有不少Biotech面臨資金的挑戰,破產、重組的Biotech也不在少數,甚至一些Biotech取消了訂單。但是相比之下,公司獲得的新訂單數量更多,在三季度公司的新訂單數量已經創下了歷史新高。

此前,IQVIA也在中報業績交流電話會中,明確表示了對未來的樂觀預期。

那麼,為什麼在生物製藥寒冬之下,這些CRO的表現依舊如此強勢呢?

核心在於,生物製藥寒冬對臨牀CRO的常規業務影響不算太大。

在生物製藥寒冬之下,為了提高研發效率儘早推進商業化變現,不少Biotech會捨棄掉的管線中,距離盈利仍遙遙無期的早期臨牀研發項目,而對於臨牀中後期項目則會加速研發。

比如MorphoSys。在其管線中有着多款頗具潛力的臨牀前產品。但在今年3月,MorphoSys表示,由於賬上現金不足以繼續支撐臨牀前藥物的研發,所以公司只能將砍掉所有臨牀前研究項目,將資源集中在中晚期腫瘤管線上。

因此,生物製藥寒冬實際上對於臨牀前CRO的影響更大,對於IQVIA、Medpace這樣的臨牀CRO,Biotech臨牀試驗的活躍,自然會逐步傳導至上游供應鏈的相關環節。

事實上,全球範圍內,因為早期藥物研發需求階段性疲軟,CRO對於早期業務的判斷均較為悲觀。

事實上,全球範圍內,因為早期藥物研發需求階段性疲軟,CRO對於早期業務的判斷均較為悲觀。

以巨頭Charles River Lab為例,藥物發現和安全性評價業務是其最大的收入來源。儘管上半年其收入依舊有所增長,但主要是得益於安全性評價業務的增長。Charles River Lab表示,受到此前投融資環境的影響,藥企重估了管線的優先級,並在研發開支上有所收緊,因此早期藥物發現業務的需求較弱。

無獨有偶,Lonza也表示CGT及生物藥的早期項目需求低於預期。

這説明,美股Biotech的出清還在繼續,只不過受傷的不是臨牀CRO罷了。

/ 03 / 不斷向好的趨勢

綜合以上不難看出,這種Biotech向下,上游CRO向上的分化,本質是Biotech在寒冬下對於研發項目進行取捨後的分化,即集中資源推進確定性相對更高的臨牀項目,早期項目則會戰略性捨棄。

換句話説,單純從CRO業績向上,並不能得到Biotech生存狀況反轉的結論,美股Biotech的出清還在繼續。然而,我們也不能忽視的一點在於,趨勢正在不斷好轉。

根據BioWorld的數據,全球生物醫藥領域的投融資已出現回暖——2023年二季度,新興Biotech(Emerging Biotech)投融資達到171億美元,同比增長33%,環比增長10%。

而仲量聯行三季度行業洞察報告顯示,美國聖地亞哥生命科學公司的風險投資資金在第三季度達到10億美元,遠高於歷史平均水平3.8億美元。這些數據,無不預示着市場環境正在不斷好轉。

雖然投融資的傳導仍需要一定時間,但趨勢的好轉給予了CRO企業對於未來需求的信心。

關於這一點,Charles River Lab表示,儘管早期藥物發現業務疲軟,也看到了短期訂單取消的增加,但其認為這代表了行業正在迴歸常態,並認為訂單取消率將保持在合理水平。

事實上,迴歸理性來看,這場生物製藥寒冬下的Biotech倒閉潮,也是一場創新藥行業的出清。而在這個進化過程中,一些不具備競爭力的Biotech會在這個過程中被淘汰,而那些具有確定價值的Biotech並不會受到太大的影響,整個行業的發展也不會受到根本影響。

對於生物製藥板塊來説,短期必然會因為行業出清而經歷陣痛,但這樣的優勝劣汰,則保持了整個行業長期的正向循環發展。CXO行業也不例外。

面對不斷向好的趨勢,以及不會消失的創新研發需求,對於CRO公司,尤其是具有自身優勢的頭部CRO來説,未來不必太過焦慮。