第三季度淨利潤同比下降97%,光正眼科轉型難_風聞

创业最前线-10-31 21:56

出品 | 創業最前線

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 吳宜忠

審核 | 頌文

上市至今,經歷過兩次轉型的光正眼科,日子並不好過。

最新財報顯示,今年第三季度,光正眼科實現歸屬於上市公司股東的淨利潤526.36萬元,同比下滑高達97%,扣非淨虧損127.82萬元,環比由盈轉虧。

眼科醫療是個高利潤率的生意,光正眼科到底怎麼了?

1、扣非淨利連虧十年,兩次轉型收效甚微****縱觀光正眼科自上市以來的發展,經歷過兩次轉型,但轉型結果卻收效甚微。

光正眼科最早以鋼材起家,2010年12月,光正眼科(當時名為光正鋼構)成功上市,上市首日股價瘋漲161%而名噪一時。但三年以後,其業績開始變臉,扣非淨虧損1842萬元,同比暴跌198%。2013年,為抵禦鋼結構單一業務帶來的風險,公司開始轉型,通過收購和控股慶源管輸來佈局天然氣市場,公司更名為光正集團。

但天然氣業務並沒有給光正眼科帶來好故事,2018年,光正集團又轉向了被稱為“金眼科”的眼科醫療領域,先以6億元收購新視界眼科51%股權,2020年又以7.41億元收購新視界眼科剩餘49%股權,正式進軍眼科醫療服務領域。2020年9月,光正集團再次更名為光正眼科。

但好景不長,2019年、2020年,收購標的新視界眼科未完成業績對賭,扣非淨利潤僅實現1.31億元和0.53億元,相較承諾完成率僅分別完成98.9%和34.62%。因此,光正集團與林春光為首的新視界眼科老股東未能就業績補償達成一致,最終對簿公堂。

2021年9月,光正眼科披露關於重大資產重組的訴訟公告,因新視界眼科未完成2019年、2020年業績承諾,光正眼科要求新視界眼科、林春光等多方原股東,支付該併購標的51%股份、49%股份的業績承諾補償款合計約3.85億元。

另一邊,新視界眼科原股東提起反訴,要求光正眼科支付拖欠的股權交易款合計約3.13億元。

2022年,雙方的糾紛終於塵埃落定。一審判決顯示,光正眼科一分錢的賠償都沒有拿到,還要再付出近230萬元的訴訟費,而林春光這邊,剩餘3億多的尾款法院支持了1.008億元,這場長達五年的資本遊戲暫告一段落。

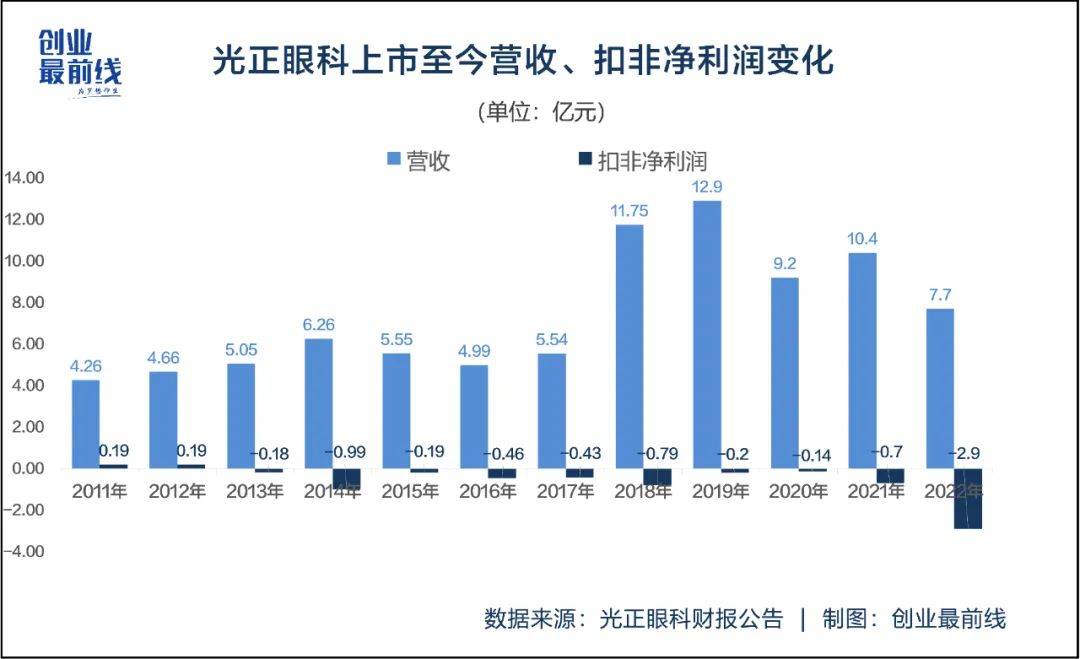

光正眼科通過兩次跨界收購,業務範圍已經涵蓋能源、鋼結構、醫療三個板塊。但對比光正眼科歷年的營收情況可以發現,自轉型眼科醫療以來,公司營收在2018年取得明顯增幅,至2019年達到歷史最高點12.85億元的營收規模,2020年至2022年便是跌跌宕宕,看不到起色,新視界眼科給光正眼科帶來的營收也從2020年的6.79億元減少至2022年的5.6億元。

在盈利能力上,光正眼科的扣非淨利潤更是連續10年為負,尤其是2022年,光正眼科因收購新視界眼科計提商譽減值1.296億元,造成扣非淨虧損2.9億元,為上市以來最大扣非淨虧損額度。

經歷過艱難轉型的光正眼科,還能重整旗鼓嗎?

2、短期償債壓力大,跨界收購“副作用”明顯今年前三季度,光正眼科迎來了難得的業績復甦,公司實現營收8.27億元,同比增長44.49%;扣非淨利潤280.04萬元,同比扭虧為盈。

但從單季度來看,光正眼科的業績恢復可持續性並不強。第三季度,光正眼科實現營收2.8億元,環比下滑15%。扣非淨虧損為127.82萬元,環比由盈轉虧。

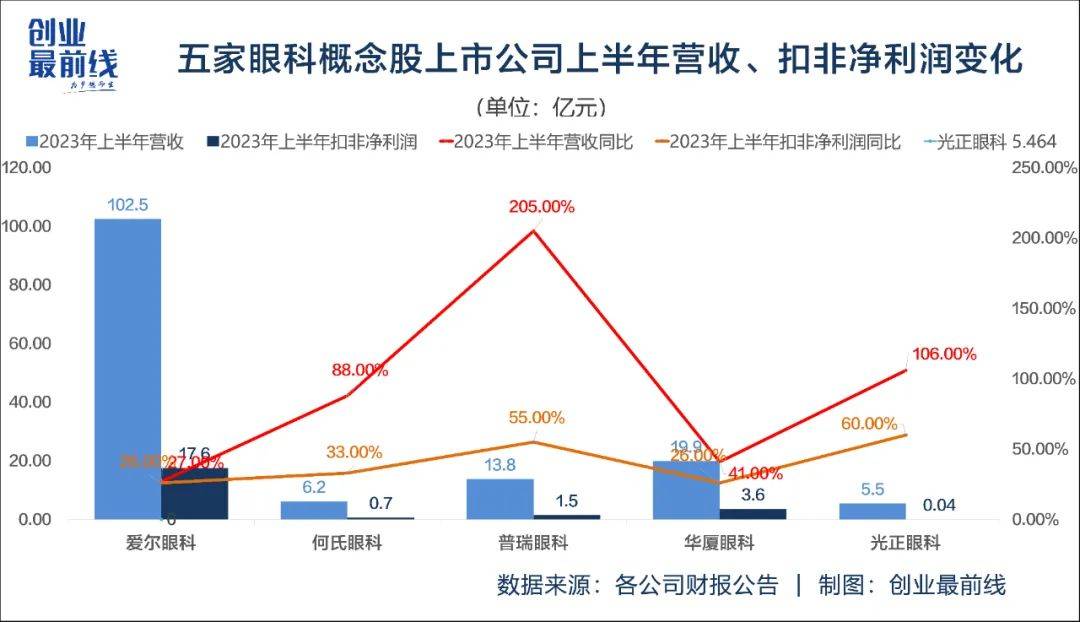

光正眼科業績的增長主要來源於2023年上半年的突出表現,其營收、扣非淨利潤增速分別為60%、106%。

**但上半年的業績拉昇,更多與市場整體復甦有關。**今年上半年,眼科醫療服務公司均迎來了疫情後恢復性增長。如愛爾眼科、何氏眼科、普瑞眼科、華廈眼科均實現了營收、扣非淨利潤的雙增長。普瑞眼科營收、扣非淨利潤的增速更是達到55%、205%。

在今年5月份的業績説明會上,光正眼科表示,隨着外部環境的修復,今年以來業績恢復情況良好,公司對2023年度扣非淨利潤實現扭虧為盈具備較強信心。但從目前情況來看,公司第一季度和第三季度,扣非淨利潤均為虧損,2023年全年扣非淨利潤扭虧為盈的壓力依然不小。

面對盈利壓力的同時,光正眼科還面臨着較高的償債壓力。

5年來,光正眼科資產負債率從2018年末的55.98%飆升至2023年6月30日的81.42%,遠超同行公司。截至2023年6月30日,何氏眼科的資產負債率為18.11%,愛爾眼科為35.24%,普瑞眼科為47.43%。

不僅債務壓力大,光正眼科的短期償債能力也遠低於同行。截至2023年6月30日,光正眼科的流動比率(流動資產/流動負債)為0.432倍、速動比率(流動資產減去存貨/流動負債)為0.374倍。同行對比來看,何氏眼科的流動比率為9.964倍、速動比率為9.431倍,愛爾眼科的流動比率為1.616倍,速動比率為1.478倍,普瑞眼科的流動比率為1.608倍,速動比率為1.432倍,華廈眼科的流動比率為4.521倍,速動比率為4.389倍。

這意味着,光正眼科面臨着極大的短期償債壓力。

拆解來看,截至2023年9月30日,光正眼科流動負債淨額為7.579億元,佔全部負債的比例高達六成。在流動負債中,應付票據及應付賬款高達2.705億元,一年內到期的非流動負債為1.192億元,再加上短期借款2.529億元,合計金額超過6億元。而光正眼科的貨幣資金僅7386萬元。這樣的現金儲備,讓光正眼科的抗風險能力也非常脆弱。

與此同時,光正眼科在資本市場上的表現也差強人意。截至10月27日,光正眼科的總市值僅為36.05億元,在A股五家上市眼科醫療服務上市公司中處於墊底位置。其中,愛爾眼科、何氏眼科、普瑞眼科、華廈眼科的總市值分別為1685億元、54.38億元、162.9億元、361.5億元。

諸多困擾下,光正眼科該如何破局?

3、巨頭環伺,破局艱難近年來,隨着我國人口老年化加劇、青少年近視比率上升,我國眼科患病人數持續增多,眼科醫療行業呈現需求藍海。

根據灼識諮詢數據,2015年-2019年,眼科醫療服務市場規模從507.1億元增長到1037.4億元,複合增速達19.6%。預期2025年我國眼科醫療服務市場規模將突破2500億。

千億元的市場規模,誕生了諸多民營眼科醫療服務上市公司,在這一賽道,競爭對手眾多。

最具競爭力的愛爾眼科於2009年上市,如今年營收規模在150億元以上。2022年,何氏眼科、普瑞眼科、華廈眼科先後在A股上市。

在激烈的競爭下,跨界而來的光正眼科在收入體量、運營醫院數量等方面與頭部企業相比,差距仍然十分明顯。

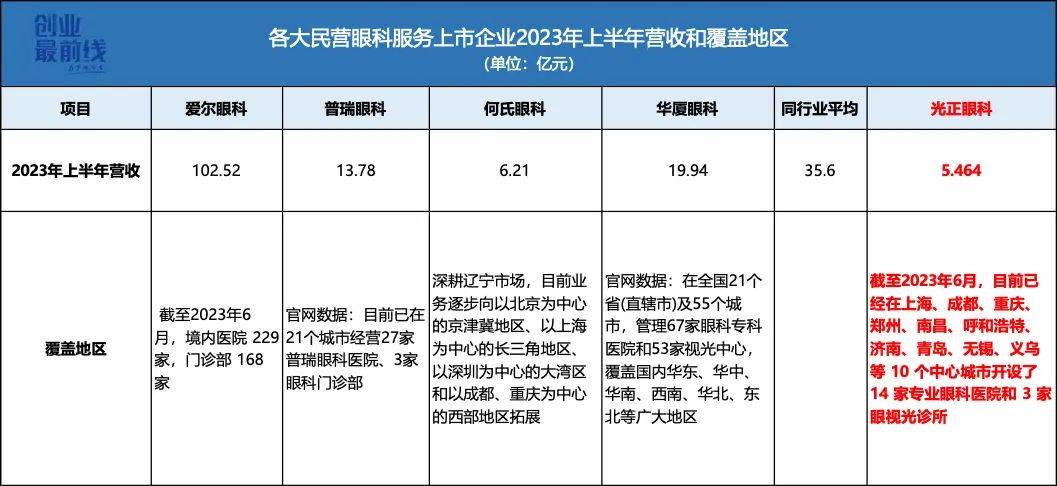

2023年上半年,從營收規模上來看,頭部企業愛爾眼科是光正眼科的19倍,光正眼科在行業內屬於尾部企業。

從運營醫院數量來看,截至2023年6月末,愛爾眼科擁有境內醫院229家、門診部168家。官網數據顯示,普瑞眼科有27家眼科醫院、3家眼科門診部。華廈眼科有67家眼科專科醫院和53家視光中心。而光正眼科僅有14家專業眼科醫院和3家眼視光診所。

對於未來發展,光正眼科曾表示,2023年,公司將進一步加快輔助產業整合,集中資源擴張眼科佈局。今年8月,光正眼科在投資者關係活動會上表示,公司初步規劃是三年時間體內醫院規模擴張到30家左右。

但在巨頭環伺下,光正眼科的擴張之路並不好走。

相較於其他行業,民營眼科醫療機構對資金的要求更高。眼科是依賴影像檢查、激光設備進行手術和治療的學科。眼科檢查設備、眼光設備等單一設備的平均採購價格在幾十萬元至百萬元之間,整體單家醫院的投資規模就得上千萬元。

民營眼科醫療機構對人才的需求更多,優秀的醫生及儲備醫師資源成為眼科醫療服務的壁壘。受限於醫院的服務輻射範圍,眼科醫療連鎖機構也必須具備強大的資金能力,才能跑馬圈地,擴展版圖。

對現金流吃緊的光正眼科來説,要在三年內將醫院數量從14家擴張到30家可謂十分艱難。接下來光正眼科將如何突圍、能否在今年實現扣非淨利潤扭虧為盈的目標,「界面新聞·創業最前線」將持續關注。

*注:文中題圖來自攝圖網,基於VRF協議。