多隻產品排名top1%,這位年輕基金經理,如何靠半導體殺出重圍_風聞

掌米理财-10-31 11:15

• 半導體已經具備足夠鋭度,我們更應該避免出現價值毀滅風險

• 半導體已經具備足夠鋭度,我們更應該避免出現價值毀滅風險

• 站在現在當前時間點,半導體週期見底,我們重新回到了以成長的角度來考慮半導體投資機會的時間點

• 國產替代仍將繼續,並向半導體設備、設備零部件、部分細分領域芯片傳導

• 科技產業本身的快速變化,與大白馬的高度一致預期之間,往往存在一定風險。

• 沒有十全十美的企業與投資邏輯,這取決於我們願意把哪個邏輯放大。上漲時,我們往往會忽略那些本就存在的缺點,下跌時,遺忘它本來也存在的優點。所以更需要我們勇於逆向投資。

“半導體作為科技成長,本身就已經具備足夠的鋭度,我們更應該努力避免它出現價值毀滅的風險”。

十月上旬,在同行依然沉浸在國慶假期的餘韻時,我們在深圳的一家咖啡館見到了張天聞。

在白馬頻出、明星基金經理輪番登場的半導體,個性並不張揚的張天聞甫一出道,就以深度挖掘半導體個股、業績高彈性聞名江湖。

而與這種低調個性形成鮮明對比的,是從業迄今不到一年時間裏,他所創造出的收益:

今年以來,張天聞在管的寶盈半導體產業混合,在滬深300下跌9.11%,同類基金下跌13.22%的背景下,創造了10.94%的階段漲幅(截止2023-10-19),位列同類市場前1%。

寶盈半導體產業A今年以來業績,截止時間2023-10-19

寶盈半導體產業A今年以來業績,截止時間2023-10-19

此外,他在管的寶盈基礎產業,在今年同類基金下跌15%的背景下,創造了10.3%的正向收益,同類排名接近前0.5%。

數據來源:同花順;截止2023.10.24

數據來源:同花順;截止2023.10.24

用最温和的手法,創造最一鳴驚人的收益,或許是對這位從業迄今不足一年的新鋭基金經理最貼切的評價。

01

半導體,基金經理的黃金賽道

作為一名半導體基金經理,張天聞的從業迄今不足一年,卻已經是行業裏半個老人。

在此之前,他本科就讀於西安電子科技大學的微電子專業,在復旦金融專業深造後又相繼在海通證券,國泰君安任職電子研究員,再到如今進入寶盈基金,成為旗下四隻產品的基金經理,他的經歷完整貫穿了近十年來,中國半導體產業從坐冷板凳到加速創新,再到頂着重重製裁艱難突破的全過程。

在這個過程中,半導體也從一個鮮有人關心的冷門行業,逐漸熱門到出租車司機都能開口點評幾句華為的麒麟芯片進展、ASML的光刻機不同型號的區別。

但半導體投資,卻從來不是簡單的點評兩句EUV與DUV區別,就能賺到錢的。需要將產業發展階段、市場預期情況和個股估值相結合。層層難度疊加,使得半導體成為了長期以來打造明星基金經理的最佳舞台之一。

張天聞以普通人最關心的半導體設備舉例:

半導體設備行業,一直以來牛股頻出。但如果時間倒推5年,那時候的半導體設備行業普遍有收入,沒利潤(或者利潤當中政府補貼佔比較大)。那麼該如何理解這種現象?對半導體設備企業,用PS與PE估值哪個更合理?

其背後邏輯在於,對一家半導體設備企業來説,一款新的設備從立項到下線,需要至少兩到三年,之後客户驗證至少一到兩年,從小批量導入到大批量使用,又是至少一年時間。在這期間,大部分的半導體設備公司由於高額的研發費用而沒有利潤,這一階段PS估值有一定的合理性。因此對一個半導體公司的估值需要結合產業和公司的發展階段來進行判斷。

困難不僅體現在如何估值,政策的影響、產能的錯配,帶來的半導體週期波動,也同樣增加了半導體產業研究的難度。

張天聞觀察到,業內一個一致預期是前年三季度到去年年底,產業經歷了一輪劇烈的下行週期。今年一季度起,進入上行恢復階段,但具體到各個環節,他們的進度並不完全同步。

如何判斷他們是U型築底、L型築底,還是V型反彈,亦或是還在下行區間,需要廣泛的調研與市場跟蹤。

具體到各個環節,則又會發現產業鏈從設計到製造、封裝,再到模組與流通,各個環節都有其不同特性:

有的輕資產如設計、有的重資產如製造,有的人力驅動如封裝,有的技術驅動如設備,有些偏週期如存儲,有些偏成長如AI。與此同時,作為一個典型的上游產業鏈環節,半導體整體又會隨着下游的消費電子、互聯網、汽車、家電的波動,而隨之出現不同的變化。

以上種種,是普通人投資半導體的門檻,同時也是專業背景基金經理最大的優勢所在。一位寶盈內部人士提到:依託半導體的專業出身,進入寶盈的前兩年,還是研究員的張天聞就已經連續取得內部年度推票第一,故而被“破格”提拔,成為的新生代黑馬基金經理。

02

時代更迭下的新機遇與舊敍事

一直以來在半導體產業,都存在一種聲音:在摩爾定律的推動下,強者恆強,會主導這個產業發展的長期格局。

在設計端,英特爾CPU長盛不衰,英偉達GPU稱霸算力,高通、聯發科兩強並舉稱霸手機SoC。在這背後,隨着芯片內晶體管數量突破千億,乃至萬億,新入局玩家的進入門檻變得越來越高,與此同時,巨頭們通過軟硬件的互相綁定,將軟件生態成為芯片發展的護城河,阻擋後來者的步伐。

在製造端,以14nm為分界線,成熟製程中芯國際、聯電、格羅方德羣雄並起,先進製程台積電、三星兩強對壘。百億級重資產的投入,EUV為代表的芯片製造設備的稀缺,大國摩擦帶來的阻礙,使得一二線玩家之間的差距不斷被拉開。對先進製程玩家來説,更先進的製程意味着更多的溢價,更多的溢價意味着有更多的資源投入新技術的研發,像滾雪球一樣,具備先發優勢的玩家,手中的王牌只會越攢越多。

在設備端,光刻機、刻蝕機等設備的高精密、高價格特性以及複雜的配套成本使得相關巨頭在產業中的地位幾乎不可撼動。作為光刻機之王,阿斯麥更是獲取挾EUV以令全球的無上榮。

在軟件端,EDA一方面是芯片設計、驗證過程中不可或缺的工具,同時,幾十年來的積累也使得他們成為芯片IP領域的巨頭玩家,雙重buff疊加之下,EDA的格局固若金湯。

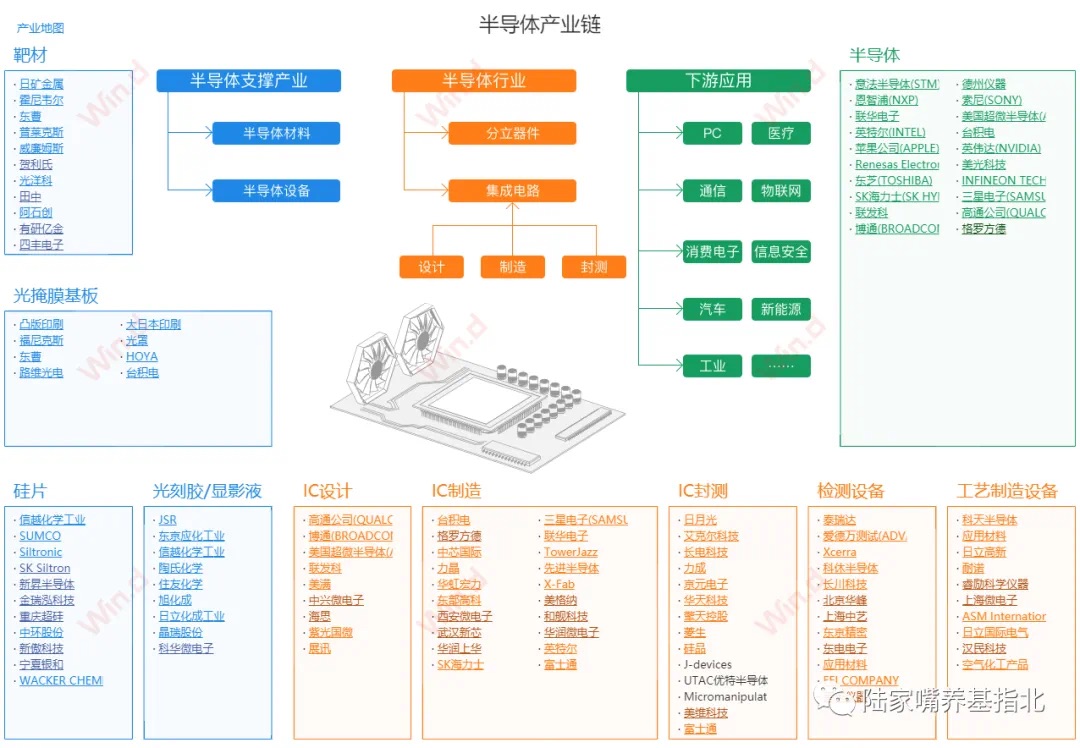

全球半導體產業鏈格局(圖片來源:wind)

全球半導體產業鏈格局(圖片來源:wind)

在這個傳統敍事之中,起步即落後的中國半導體突圍總是充滿了懷才不遇、英雄暮年的悲情以及偷天換日、瞞天過海的騙局。幾十年時間裏,真正站上世界級舞台的,不過一個手機為後盾的華為海思,一個被迫止步於14nm的中芯國際。

以此類推,中國半導體一時落後,註定無法翻身?

張天聞並不這麼認為,在他看來:全球半導體產業,伴隨着去全球化進程,已經從曾經強者恆強的產業邏輯,向大國博弈、產業自主的另一套敍事傾斜:

他總結,在A股,半導體的投資機遇,主要來自兩個方面,其一是敍事邏輯改變之後,國產替代背後的廣闊市場;其二則是新技術路線、新應用帶來的新增量市場。

毫無疑問,在新的國產替代敍事中,最終答案已經提前寫好。華為mate 60背後國產化的佔比已經説明一切。

原本強者恆強的CPU、GPU、手機SoC、半導體制造等環節,隨着國家接連的政策扶持、大基金入股、科創板開閘,以一種“鈔能力”的方式扭轉;而原本在市場競爭中原本並不具備優勢的各個環節的二供、三供玩家們,則藉着出口管制等限制,有了更多被看到被使用的機會,典型代表如寒武紀、龍芯、景嘉微等等。

而在新的應用之中,大者如AI、MR、自動駕駛,小者如TWS耳機。儘管在新技術路線發展的前期,總是由英偉達、高通等傳統巨頭搶盡先機。但新的技術浪潮誕生後,巨頭射程之外,同樣有金山存在:

比如,AI時代,除了英偉達GPU成為硬通貨,海外如谷歌、微軟、特斯拉,國內如百度、阿里、華為,自研芯片也成為一股不可逆轉的大趨勢,存儲、PCB、接口類芯片的眾多細分市場的崛起同樣不可小覷;自動駕駛浪潮,不只是核心算力芯片的機會,攝像頭等傳感器芯片的機會同樣廣闊。

這種產業機遇疊加國家政策需求,成長與週期雙輪驅動,締造了半導體投資水大魚大的特性,無論身處產業鏈的哪個環節,週期的哪個位置,高手都總能找到合適的擊球點。

那麼此時此刻,半導體的最佳擊球點究竟在哪兒?

03

在高鋭度的半導體,尋找確定性

今年以來,伴隨着週期見底恢復以及AI復甦帶來的超級行情,半導體迎來了久違的行情。

卡在這個節點,關於如何投資半導體,市場卻產生出了涇渭分明的兩派分化:

做市場上那個最尖鋭的矛高調進攻,還是穩中求勝,去尋找那個底部高賠率的安全墊?

前者,通常意味着更大收益以及更高風險,是個快速出圈做大規模躋身百億頂流的捷徑。

後者,則意味着需要耐着住寂寞,坐得住冷板凳來替基民換來一個良好的持有體驗。

但於張天聞來説,這並不是一個需要選擇的問題。

持倉説明一切。

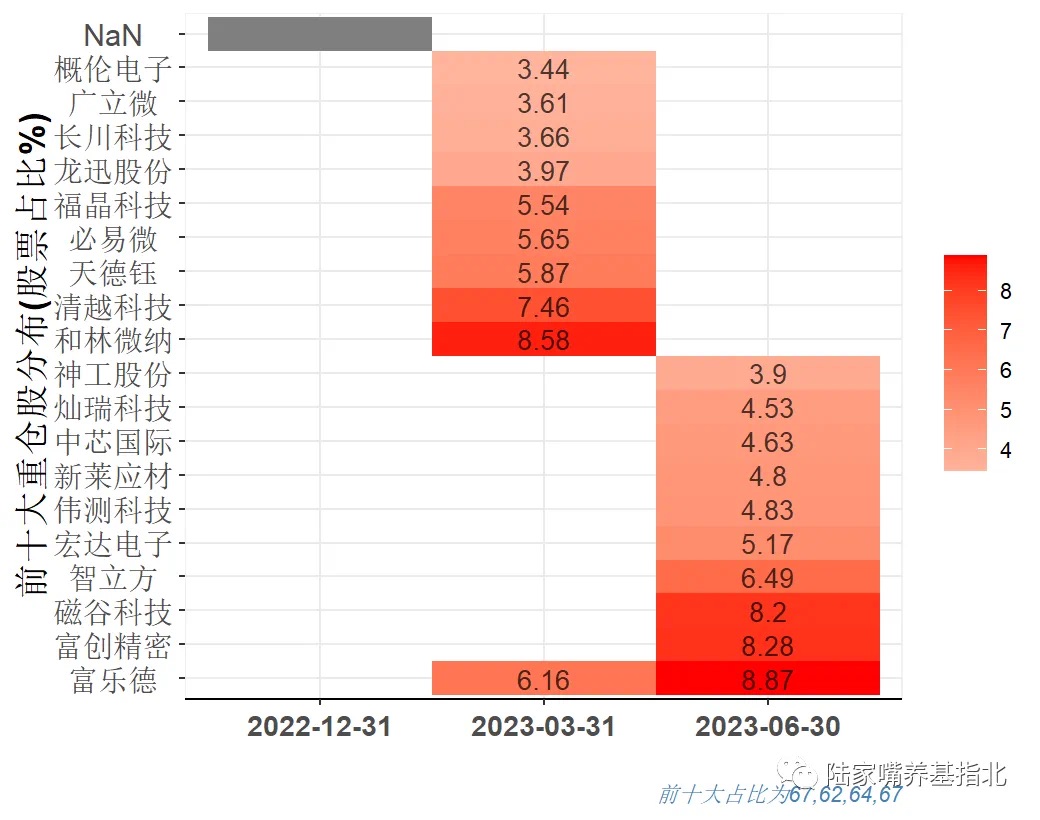

寶盈半導體產業前十大持倉

寶盈半導體產業前十大持倉

截止今年上半年,張天聞的寶盈半導體產業混合發起式A基金持倉中,富樂德、富創精密、磁谷科技、智立方、宏達電子等並不廣為機構喜愛的半導體概念股位列前五大持倉。

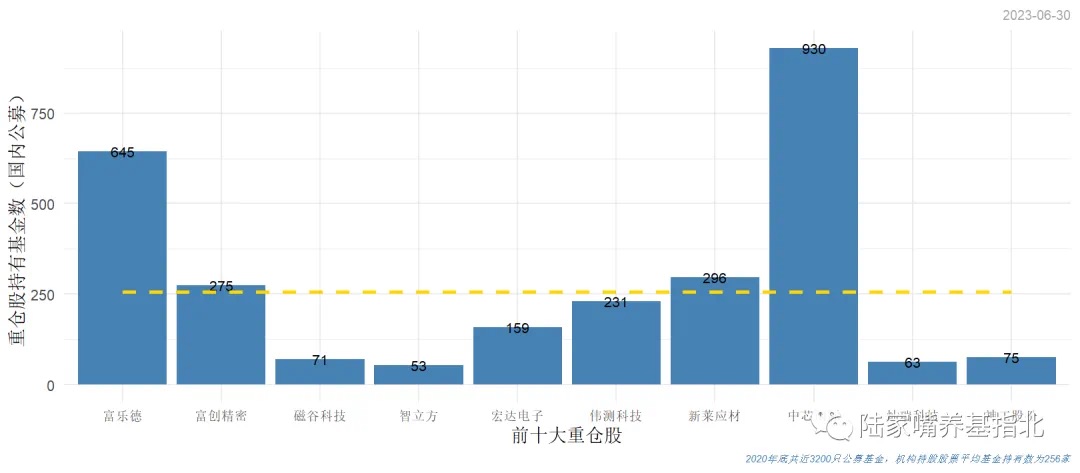

寶盈半導體產業A前十大重倉股的基金持有數(截止時間:2023-06-30)

寶盈半導體產業A前十大重倉股的基金持有數(截止時間:2023-06-30)

不難發現,這些個股之間具備着高度的相似性:更小市值,更低股價,更少機構,更多半導體設備零部件。

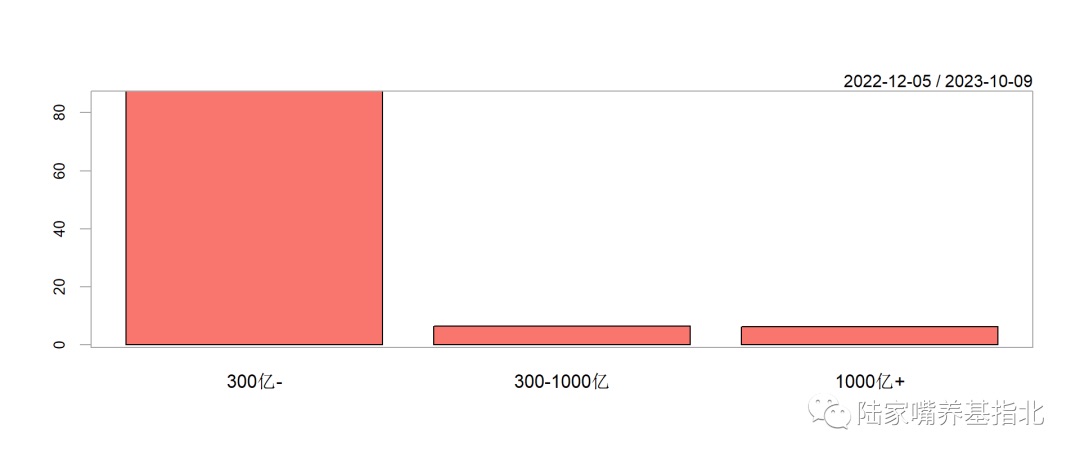

寶盈半導體產業A持股市值分佈(截止時間:2023-06-30)

寶盈半導體產業A持股市值分佈(截止時間:2023-06-30)

這種特性,也成為了今年以來,與微盤股為王的市場行情中,張天聞做出超額業績的原因之一。

wind數據顯示,在今年A股市場低迷的背景下,截止10月24日,萬得微盤指數年內大漲32.6%,遠超滬深300等A股其他主流寬基指數。易方達、華夏、廣發為代表的公募基金公司,更是創下一日同發十隻中證2000ETF的盛況。

今年萬得微盤股指(上)與滬深300(下)行情對比(截止時間:2023-10-24)

今年萬得微盤股指(上)與滬深300(下)行情對比(截止時間:2023-10-24)

當然,低市值、少機構,只是表象,更深一層的原因,則在於張天聞對於左側佈局以及對半導體投資特性的精準把握。

在他看來:消費與科技投資之間有着質的區別:

消費買的是可以穿越週期的不變,比如茅台,比如各種奢侈品;

科技買的則是變化:這其中包括政策的變化、技術路線的變化,應用的變化、市場預期的變化……基於這些變化,半導體天生具備更高的鋭度,同時也具備更大的價值毀滅風險。在上漲的時候,大家往往會忽略那些本來就已經存在的缺點,當下跌的時候,大家會比較容易的遺忘它本來也存在的一些優點。因此,在半導體投資中,如果能主動規避其向下的鋭度,自然可以做出不錯收益。

與大白馬形成鮮明對比的半導體設備零件,正是張天聞組合中規避向下鋭度的秘訣:

與大白馬相比,大部分設備零部件公司無論股價還是市場預期都處於相對低位,具備更厚的安全墊,這樣即使“當我發現我錯了的時候,我也可以相對從容的退出,它不太容易發生(像某些熱門白馬股一樣的)踩踏。”

更進一步,去年10月份美國出口管制條例更新後,原本很多做全球化生意的半導體設備零部件公司,業績都受到不同程度的影響。但更長期來看,隨着半導體產業週期的恢復、國產替代的崛起,他們的成長性與彈性就會逐步體現,跟隨半導體產業整體呈現出向上的鋭度與彈性。

尾聲

頂尖大師,通常會將投資比作馬拉松。

在一場馬拉松中,高爆發、高耐力往往不可兼得,更激進的配速,會讓選手在開始的十公里中,遠遠拉開與對手的距離,但最終的冠軍,卻往往取決於耐心和持久力的比拼。

而在投資中,如果好行業、好公司、好價格之間註定形成不可能三角。那麼相比抓住所有人眼中最好的那一隻股票,以左側思維,翻到那塊讓持有人能夠更安心的石頭,顯然是更正確的選擇。

今天的內容就到這裏啦,關注我,與你分享更多理財背後的秘密。