瑞幸供應商德馨食品上市中止:毛利率連降,大客户收入縮減15%_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)11-01 22:40

出品 | 子彈財經

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

追求生活品質的時代背景下,現製茶飲從“傳統奶茶”擴充和豐富至“新式茶飲”,諸多新式茶飲品牌崛起並快速發展。根據灼識諮詢統計數據,2025年,中國現製茶飲市場規模預計將達到3081.16億元。

由於新茶飲上市席捲消費市場,其上游原料企業也隨之發展壯大。9月1日,瑞幸咖啡、蜜雪冰城等飲品品牌供應商浙江德馨食品科技股份有限公司(以下簡稱“德馨食品”)更新招股説明書,擬衝刺深交所主板。

德馨食品擬公開發行新股數量不超過1682.3萬股,佔發行後總股本不低於25%;預計募資9億元,主要用於年產3.8萬噸飲品配料生產基地項目、飲品配料和烘焙產品生產線項目等。

值得注意的是,德馨食品不僅毛利率連續下降,還難逃大客户業務量影響的命運,德馨食品當前的處境並不樂觀。

9月30日,深圳證券交易所官網顯示,德馨食品因IPO申請文件中記載的財務資料已過有效期,深交所中止其發行上市審核。

種種問題均給德馨食品上市之路增添諸多不確定因素。

1、利潤空間單薄,毛利率連降招股書顯示,德馨食品成立於2012年,聚焦於現制飲品配料的研發、生產和銷售,為餐飲連鎖企業和食品工業企業提供菜單(配方)設計方案、主輔配料一站式供應服務。

目前,德馨食品為下游企業提供包括果蔬汁飲料濃漿、植物蛋白飲料濃漿等系列飲品濃漿,咖啡調味糖漿、竹蔗冰糖漿等系列風味糖漿,餅乾碎、果凍等系列飲品小料。

2020年-2022年(以下簡稱“報告期”),德馨食品營業收入分別為3.57億元、5.29億元、5.35億元,同比增速分別為-9.22%、48.17%、1.15%;同期歸母淨利潤分別為6871.91萬元、9547.26萬元、7376.03萬元,同比增速-14.23%、38.93%、-22.74%。

(圖 / wind)

可以看出,2020年,德馨食品營收淨利雙雙下降,在2021年短暫增長後,2022年營收增速放緩至1.15%,歸母淨利潤顯著下降了22.74%。

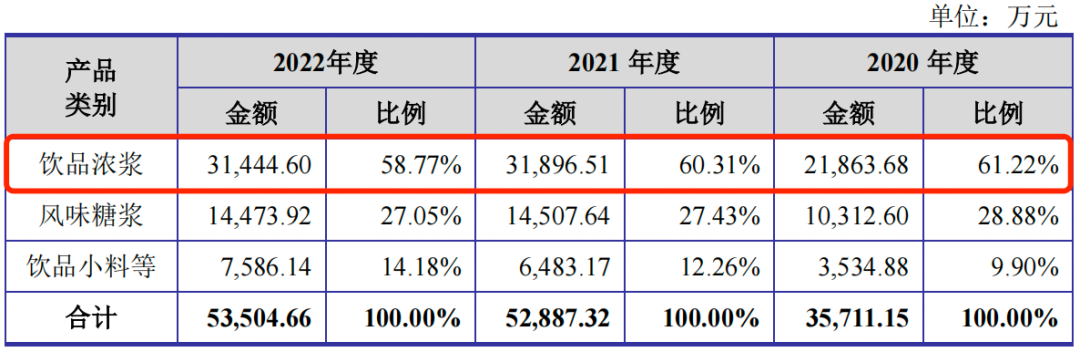

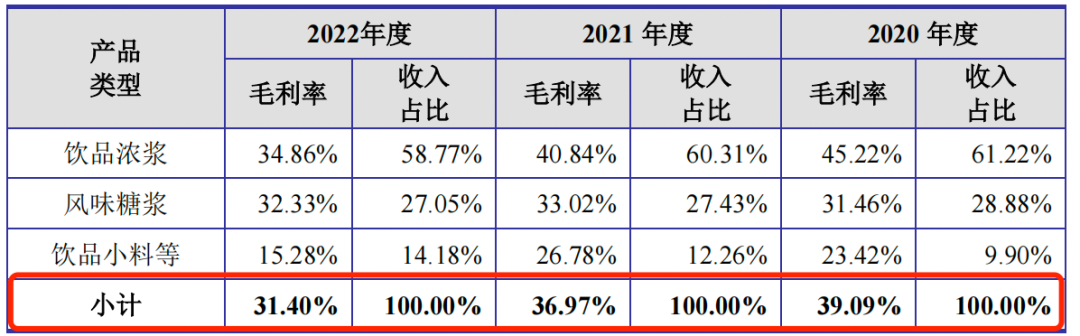

在主營業務中,飲品濃漿為德馨食品主要收入來源。報告期內,公司飲品濃漿收入分別為2.19億元、3.19億元和3.14億元,佔主營業務收入的比例分別為61.22%、60.31%和58.77%。

除飲品濃漿以外,風味糖漿收入佔營業收入的比例分別為28.88%、27.43%和27.05%;飲品小料等產品的收入佔營業收入的比例僅為10%左右。

(圖 / 德馨食品招股書)

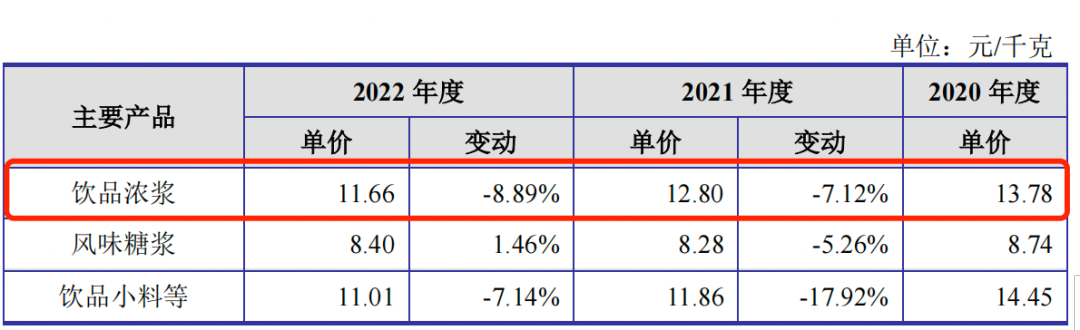

「子彈財經」注意到,德馨食品2022年淨利潤下降是由於主要產品銷售價格下跌,原材料採購金額上漲所致。

招股書顯示,2020年,公司飲品濃漿、風味糖漿和飲品小料等銷售單價分別為13.78元/千克、8.74元/千克和14.45元/千克。

到了2021年,三種產品的銷售單價都有所下滑,售價分別為12.80元/千克、8.28元/千克和11.86元/千克,其中跌幅最大的是飲品小料等產品,價格下滑了17.92%。

2022年,在風味糖漿銷售單價小幅增長的情況下,佔據收入“大頭”的飲品濃漿銷售單價繼續下降至11.66元/千克,降幅高達8.89%,是當期售價降幅最大的產品。

(圖 / 德馨食品招股書)

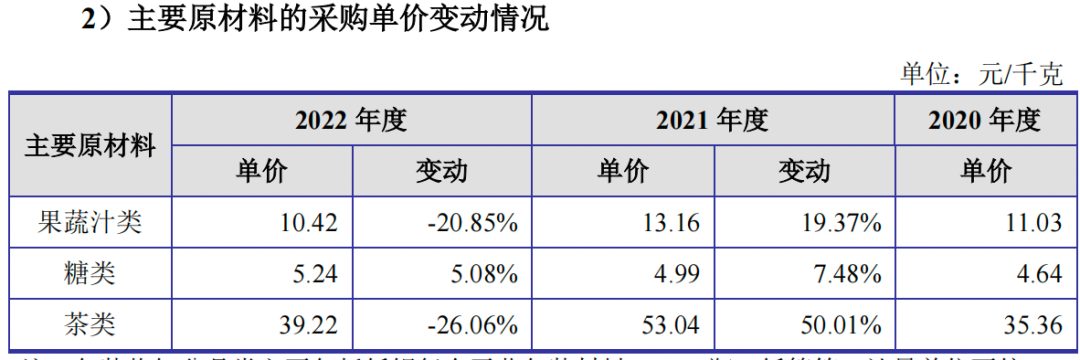

在主要產品售價持續下降的同時,德馨食品主要原材料採購單價卻在接連上漲。

招股書顯示,德馨食品的主要原材料為果蔬汁類、糖類、茶類等。2020年,果蔬汁類、糖類和茶類的採購單價分別為11.03元/千克、4.64元/千克和35.36元/千克。

而到了2021年,上述三種原材料的採購單價分別上漲了19.37%、7.48%、50.01%,漲幅較大。

2022年,糖類採購單價持續上漲至5.24元/千克,漲幅為5.08%;果蔬汁類和茶類採購單價分別下降了20.85%、26.06%。由此可見,公司的原材料採購價格波動較大。

(圖 / 德馨食品招股書)

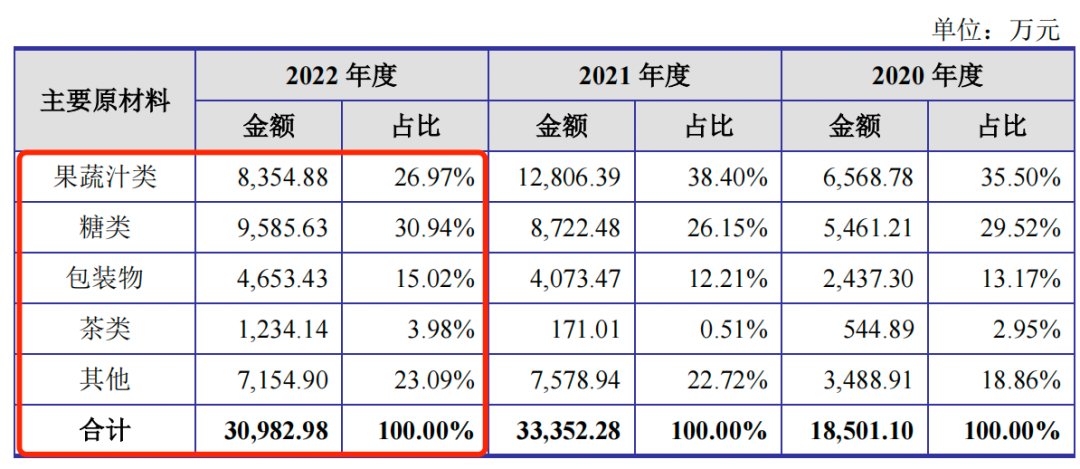

2022年,果蔬汁類和茶類的採購單價雖然有所下降,但不可忽略的是,在2022年德馨食品的採購總額中,糖類採購金額為9585.63萬元,佔採購總額比例30.94%,佔比最高。因此,糖類產品的採購額持續增長,對於德馨食品的利潤來説,是一個不利“信號”。

(圖 / 德馨食品招股書)

在此背景下,德馨食品的利潤空間大幅度被壓縮。報告期內,公司主營業務毛利率分別為39.09%、36.97%、31.40%。2022年,三大主營業務毛利率齊降,飲品濃漿毛利率較2021年下降5.98個百分點;風味糖漿下降0.69個百分點;飲品小料等產品下降11.5個百分點。

(圖 / 德馨食品招股書)

尤其是飲品濃漿,作為公司最大的業務類別,其毛利率由2020年的45.22%下滑至2022年的34.86%,下降了10.36個百分點。

值得一提的是,近年來,喜茶、奈雪等品牌紛紛宣佈降價,現售價已下調至20元左右/杯。不僅如此,瑞幸咖啡週週可領9.9元/杯咖啡券的促銷活動也在如火如荼進行中,而蜜雪冰城更是以低價獲得市場。

因此,像德馨食品這樣的上游供應商也會不斷面臨降價壓力,從而導致公司的利潤空間被壓縮。在上游供應商及下游客户的雙重擠壓下,德馨食品的毛利率有進一步下滑的可能,公司的持續盈利能力讓人擔憂。

2、原料供應商“內卷”,大客户銷售額下降招股書顯示,德馨食品目前客户羣體已拓展至百勝中國、麥當勞、星巴克、瑞幸咖啡、蜜雪冰城等多家知名品牌企業。

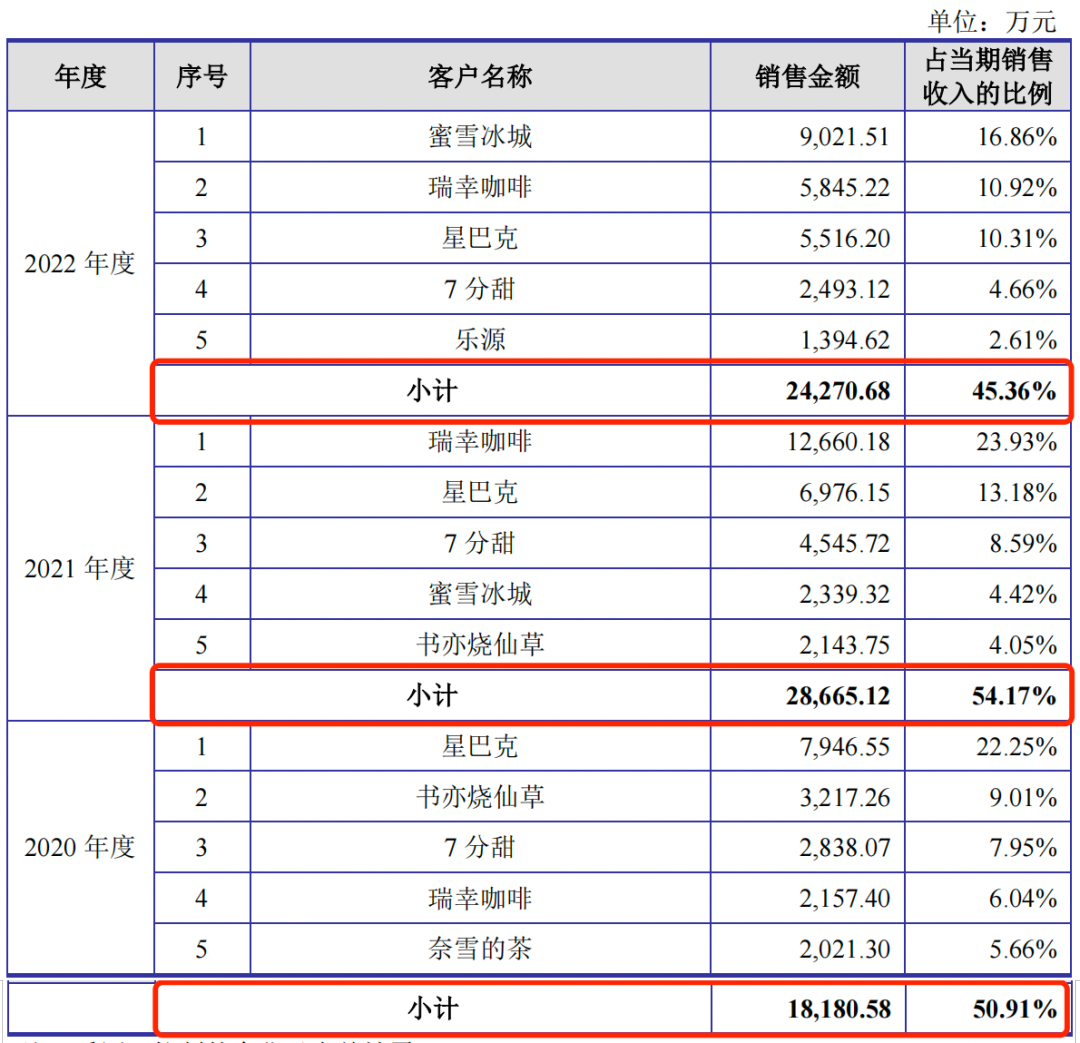

報告期內,德馨食品向前五大客户的銷售金額分別為1.82億元、2.87億元、2.43億元,佔當期銷售收入的比例分別為50.91%、54.17%和45.36%。

(圖 / 德馨食品招股書)

從前五大客户的具體名單看,蜜雪冰城、瑞幸咖啡、星巴克、7分甜、書亦燒仙草等咖啡茶飲知名企業長期位居前列,佔據德馨食品營業收入的半壁江山。

「子彈財經」注意到,報告期內,德馨食品的第一大客户在不斷變化。

2020年,德馨食品向星巴克的銷售金額為7946.55萬元,佔比為22.25%。2021年,瑞幸咖啡超越星巴克,成為德馨食品的第一大客户,銷售金額由2020年的2157.40萬元提升至1.27億元,銷售佔比達23.93%。

瑞幸咖啡向德馨食品主要採購植物蛋白飲料濃漿,而德馨食品植物蛋白飲料濃漿產品包括生椰乳、厚椰椰漿和燕麥乳。

也是在2021年,瑞幸咖啡生椰拿鐵問世,一上市便成了“一秒內售罄”、“全網催貨”的現象級產品。得益於生椰拿鐵的火熱,德馨食品的營收和淨利潤也迅速增長。

然而,快速奔跑的瑞幸咖啡卻並沒有給德馨食品帶來持續的業績增長。2022年,公司對瑞幸咖啡的銷售金額腰斬,僅為5845.22萬元。瑞幸咖啡退至第二大客户,蜜雪冰城則躍居為第一大客户。

雖然蜜雪冰城2022年購買量倍增,但總體來説,德馨食品對前五大客户的銷售額還是從2021年2.87億元,下降至2.43億元,同比下降了超過15%。同期,德馨食品營收增幅也從2021年的48.17%,大幅下降至1.15%。

針對與瑞幸咖啡的交易金額大幅波動,證監會對此進行了問詢,德馨食品表示,在參與瑞幸咖啡2022年植物蛋白飲料濃漿招標議標時,公司產品報價處於相對劣勢,引致未能成為瑞幸咖啡植物蛋白飲料濃漿主要供應商。

簡單來説,就是德馨食品產品報價高於競爭對手,從而使得瑞幸咖啡對德馨食品的採購額大幅下降。

而降低對德馨食品的採購後,瑞幸咖啡轉而向塞尚乳業採購厚奶,由此推出爆款厚乳拿鐵;並向菲諾採購厚椰乳,繼續售賣生椰拿鐵。

事實上,不只是瑞幸咖啡,近年來德馨食品多名重要客户都減少了採購金額。

例如星巴克,2022年採購金額減少至5516.20萬元,7分甜2022年採購金額為2493.12萬元,由第三大客户降至第四大客户;而2021年第五大客户書亦燒仙草到2022年直接跌出前五大客户之列。

顯然,能否持續贏得長期合作伙伴的主要訂單,影響着德馨食品的業績穩定性。

另一方面,客户的不斷波動也反映出新茶飲原料供應商之間的“內卷”。由於門檻較低、可替代性強等因素影響,德馨食品等新茶飲供應商們正在逐漸喪失議價權。

此外,隨着茶飲品牌開始自建供應鏈,德馨食品不斷失去大客户訂單的可能性還在加大。

3、對賭協議未清理完畢德馨食品對賭協議的清理工作,也並不完備。

招股書披露,2012年10月15日,德馨食品前身浙江德馨飲料有限公司成立。2021年4月,公司整體變更為股份有限公司。

2021年5月13日,德馨食品進行增資,2021年第一次臨時股東大會決議通過,金侖投資、昇遠合夥、瞪羚三號及上海歲越按照每股51.31元的價格增資,公司註冊資本由4470萬元增加至5046.91萬元。

(圖 / 德馨食品招股書)

增資之前,金侖投資就與德馨食品及全體股東共同簽署了《增資協議》及《股份回售協議》,約定金侖投資享有反稀釋權、優先清算權、回售權、一票否決權、優先認購權等特殊權利。

2021年5月,瞪羚三號與德馨食品及全體股東共同簽署了《增資協議》及《增資協議之補充協議》,以德馨實業、林志勇及史文超為當事人就轉讓股份限制及對瞪羚三號的股份回購義務作出約定。

然而,在兩個對賭協議簽署後的2021年12月,金侖投資、瞪羚三號又與公司簽署了終止協議,公司作為當事人的特殊權利條款,自該終止協議簽署之日起終止且自始無效;德馨食品不作為當事人的特殊權利條款,自公司遞交輔導驗收申請文件之日起終止。

不過,終止協議並未將對賭協議徹底清理完畢。文件規定,若德馨食品主動撤回上市申請,或上市申請失效、被否決、被退回,或出現明確不符合合格上市條件的情形的,該等條款自前述事項發生之日起恢復生效。

值得一提的是,對賭協議一直是發審委關注的審核重點,德馨食品在引入新股東後,與其中部分股東簽署了對賭協議,又在簽署後僅僅幾個月就終止協議,並且終止協議中還帶可恢復條款。

雖然德馨食品表示上述協議不與市值掛鈎,也不存在嚴重影響公司持續經營能力或者影響投資者權益的情形,但前述的種種操作,也不免讓人疑惑,公司IPO前清理對賭協議是真清理,還是僅僅為了應對監管要求。

除了對賭協議之外,德馨食品還存在子公司因税務申報的問題被處以罰款的情況。招股書披露,其子公司淘果飲料、德之源均曾因未按期進行税務申報而被行政罰款。由此可見,德馨食品對旗下子公司的內控管理存有漏洞。

儘管德馨食品在招股書表明上述子公司都已按規定完成相應整改,並足額繳納了罰款。但隨着德馨食品業務規模擴大,產品種類不斷豐富,子公司的管理問題也應該提高重視。

因此,為充分保障產品質量和食品安全,德馨食品還應建立起更為完善的內控及質量管理體系,加強對生產、流通等環節的管理。

*文中題圖來自:攝圖網,基於VRF協議。