七航司賺175億,全部實現單季盈利_風聞

时代财经-时代财经官方账号-聚焦于企业财经新闻,时代传媒集团出品。11-01 08:15

圖源:圖蟲

作者 | 何銘亮

編輯 | 蘭爍

暑運旺季加持下,民航業第三季度多了幾分亮色。

截至10月30日晚,A股七大上市航司第三季度業績悉數披露完畢,全部實現單季盈利。其中,中國國航(601111.SH)、南方航空(600029.SH)、海航控股(600221.SH)均憑藉第三季度單季業績扭轉了上半年的虧損,實現前三季度盈利。

截至10月31日收盤,春秋航空(601021.SH)漲超3%,吉祥航空(603885.SH)漲超2%,中國國航(601111.SH)漲超1%,南方航空(600029.SH)、中國東航(600115.SH)、華夏航空(002928.SZ)微漲。

1

疫情後首次集體單季盈利

具體看各大上市航司的盈利情況。

從第三季度單季度來看,南方航空營收規模最高,達到476.61億元,歸母淨利潤41.95億元;中國國航同期營收458.64億元,歸母淨利潤42.42億元;中國東航營收361.13億元,歸母淨利潤36.42億元。

民營航司方面,第三季度海航控股營收191.02億元,歸母淨利潤為24.95億元;春秋航空營收60.72億元,歸母淨利潤18.39億元;吉祥航空營收65.49億,歸母淨利潤10.71億元;華夏航空實現營收16.36億元,歸母淨利潤5478.40萬元。

第三季度,七大上市航司單季盈利總額約175.39億元,這是疫情後七大航首次罕見地集體扭虧。

每年7、8月曆來是傳統暑運旺季,也是航司實現年內業績增長的重要時間點。憑藉三季度單季業績,多家航司也已實現今年前三季度盈利。

2023年前三季度,除東航、華夏分別虧損26.07億元、6.97億元外,其餘五大航司均實現盈利。其中春秋航空盈利居首,歸母淨利潤為26.77億元,國航、南航、海航、吉祥歸母淨利潤分別為7.91億元、13.20億元、8.85億元、11.34億元。

受疫情影響,去年前三季度國航、東航、南航、海航均虧損百億以上,歸母淨利潤分別為-281.03億元、-281.16億元、-175.87億元、-208.39億元,春秋、吉祥、華夏歸母淨利潤則分別-17.37億元、-29.73億元、-15.11億元。

中國航協數據則顯示,1~9月國內航空公司累計實現盈利96.4億元,同比減虧增盈1371.2億元,14家航空公司累計實現盈利。

對於業績改善的原因,各大航司解釋相似。國航稱報告期內加大運力投入,同時在客座率和價格水平雙升的帶動下,營業收入大幅提升;東航則稱,公司把握航空客運市場復甦機遇,加大運力投放,優化航線和資源配置,強化成本管控,客運收入增加。

中國航協數據顯示,第三季度客運航班總量超過疫情前水平,比2019年同期增長9.7%;同期旅客運輸總量達到1.8億人次,比2019年同期提升2.6個百分點。

更具體的運營指標上,第三季度國內航司飛機平均日利用率為8.9小時,恢復至2019年同期(9.5小時)的93.4%;三季度整體客座率為80.4%,環比提升5.4%,但依然比2019年同期(84.1%)低3.7個百分點。

2

四季度仍有挑戰

三季度雖交出喜人業績,但航司接下來仍要面臨四季度淡季的挑戰。

10月下旬,華夏航空相關負責人曾對時代財經表示,“四季度公司飛行實力(機長人數)預計會繼續提升,但四季度為行業淡季,客流量環比三季度會有一定減少,還需結合燃油採購成本、匯率等因素綜合考慮。”

10月30日,針對四季度經營預判等問題,時代財經嘗試向南航、東航等航司進行採訪,截至發稿尚未收到回覆。

同日,民航專家林智傑對時代財經表示,“四季度國內航空公司可能會承受比較大的經營壓力。作為傳統淡季,國慶過後(四季度)沒有什麼節假日,經營壓力相對較大。按照2019年的經驗,今年四季度業績(環比)下滑的幅度可能會更明顯,所以虧損概率很大。”

中國航協則指出,今年第四季度的旅客運輸量將比2019年同期略有增長,國際客運市場受地緣政治、航權限制和部分境外機場保障資源不足等因素影響,仍面臨諸多挑戰。

3

國際航線恢復僅50%左右

國際航線的恢復程度是影響航司盈利的一大挑戰。

林智傑對此表示認同,他向時代財經分析稱,“目前國際市場的恢復率只有2019年的54%。也就是説有近一半的國際運力現在在國內市場上‘轉悠’,這會帶來市場的供過於求,所以只有國際市場的改善才能夠徹底鞏固整個民航業的盈利基礎。”

據第一財經報道,民航局運輸司司長梁楠在10月27日的民航局線上發佈會上表示,自今年8月下旬以來,國際客運航班已穩定在疫情前的50%以上,中秋國慶假期期間單週航班量增至疫情前的56%。

中國航協數據也顯示,儘管三季度旅客運輸總量較2019年同期提升2.6個百分點,但該增幅主要由國內旅客貢獻。三季度,國內旅客運輸量較2019年同期增長8.9%,國際旅客運輸量則僅恢復至2019年同期的52%。

“民航局已將推進國際客運航班恢復作為當前最重要的工作任務之一。(推進國際客運航班恢復)一是民航局主要領導掛帥建立工作專班,務實推動解決國際增班工作中的困難和問題;二是組織航空公司進行動員部署和需求摸底,引導和支持各航空公司在國際航線加大運力投入,提升運營效益;三是提升客運航權、時刻資源的配置效率,加大航權和時刻的使用監測力度,及時按需清理虛佔資源。”梁楠説。

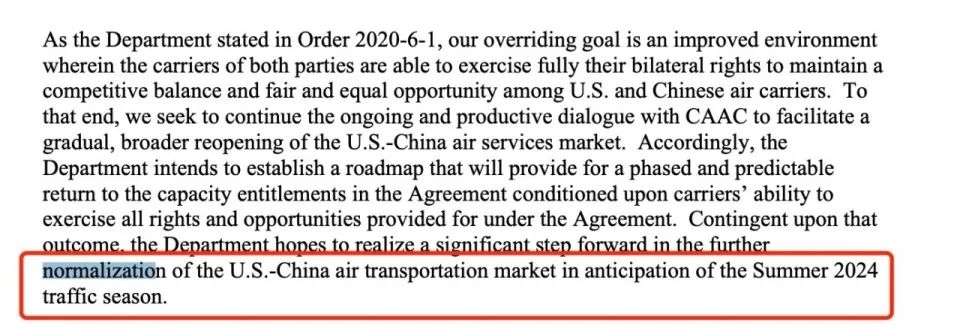

同樣是10月27日,美國交通部公佈相關文件稱,自11月9日起,允許中國航司將中美往返航班數量從每週24班增至每週35班。文件還指出,希望到2024年北半球夏季,能朝着中美航空運輸市場正常化邁出重要一步。

圖源:美國交通部文件

自10月29日起,中國民航將開始執行冬春航季航班計劃。時代財經從東航、南航處獲悉,兩家航司均將在新航季繼續增加投放運力。

東航方面提供的數據顯示,換季後東航每天計劃執行的客運航班量將達到3076班,比2019年同期增長7%;東航的國際及地區航班在新航季將達到每週1084班,恢復至2019年的78.6%。預計到2023年末,東航國際航線恢復率將超過80%。

南航集團則稱,其國際及地區航線每週執行超2000班次,環比夏秋航季增加逾290班次/周。

(歡迎轉載,開白請添加微信,ID:rafe0101)

-廣東時代傳媒集團出品-