三季度經濟“成績單”公佈:幾家歡喜幾家憂?_風聞

秦朔朋友圈-秦朔朋友圈官方账号-11-01 08:10

· 這是第5466篇原創首發文章 字數 3k+ ·

· 土哥涅夫 | 文·

17省增速跑贏全國平均

三季度的經濟數據最近陸續公佈了。

全國層面,前三季度實現國內生產總值913027億元,按不變價格計算,同比增長5.2%。其中,一季度GDP同比增長4.5%,二季度增長6.3%,三季度增長4.9%。而環比來看,三季度GDP增長了1.3%。這表明,儘管面臨國內外各種複雜因素,但中國經濟已經展現出復甦跡象。

這點從9月底開始,包括高盛、德意志銀行、摩根大通、澳新銀行、花旗銀行等在內的很多外資金融機構紛紛上調了對中國今年的GDP增速預測,從之前的4.7%~4.8%,上調到了5.0%或5.1%也可以得到印證。

而9月份進出口創下新高,製造業回暖,重回擴張區間,這些更是令人對四季度的經濟表現充滿期待。難怪國務院參事室特約研究員、國家統計局原總經濟師兼新聞發言人姚景源信心滿滿地表示,“今年實現全年目標(5%)應該沒有問題,能夠做到。”

分省來看,除了河北GDP增速恰好與全國均值齊平,共有17個省份超過全國平均,同時有13個省份低於全國水平。這跟過去幾乎每個省的增速都超過全國平均線,各省GDP總和往往比全國數值多出幾千億有很大不同。

往好裏説,這表明自2020年各省GDP改由國家統一核算、統一發布後,數據的真實性大幅提高,GDP注水情況明顯減少,但同時也將各省經濟發展的真實情況暴露出來。

考慮到前三季度尚有12個省份增速低於5%,山西(0.1%)、陝西(0.8%)等個別省份的名義增速甚至不到1%,只能説經濟復甦的基礎還很薄弱。

儘管薄弱,但曙光畢竟已經顯現。一個重要的跡象是,雖然前三季度全國的增速(5.2%)低於上半年(5.5%),但四川、湖北、福建、湖南等十省區的表現卻優於上半年。

**這其中,西藏、海南的數據最為出挑。**上半年,兩省區的經濟增速已經高達8.4%、8.6%,這次更進一步,分別以9.8%、9.5%的超高增速遙居全國前兩名。只是這兩省區的經濟體量太小,真正發揮中國經濟壓艙石作用的,還得是粵蘇魯浙等頭部大省。

江蘇增量最大,浙江增速領先

前十大省份中,北京GDP繼上半年邁過2萬億大關後,前三季度又順利躋身3萬億梯隊,堪稱季季闖關季季成功。另外,湖北步入4萬億梯隊,反超福建升至第7位;而江蘇則邁過9萬大關,和廣東一道,成為全國唯二9萬億級省份,繼續發揮“頂樑柱”的作用。

不過,與江蘇的高歌猛進、過關升級不同,廣東經濟雖然也已經在回暖,但總體表現依舊欠佳。從增速看,廣東是粵蘇魯浙四大省份中唯一沒有達到全國平均線的,前三季度增速只有4.5%,要想實現其年初定下的“5%以上”的全年增長目標,廣東還需繼續努力。

反觀江蘇,不僅增速(5.8%)比廣東快了1.3個百分點,絕對增量(4527.3億元)也比廣東(4438.41億元)多出89億,位居全國第一。粵蘇兩省的總量差距已經從疫情前2019年三季度的5783.79億元,縮小到如今的2982億元,減少了將近一半。

“第一省”之爭又雙叒叕一次進入白熱化。

相比粵蘇,處於總量第二檔的山東和浙江,前三季度GDP增速均達到甚至超過6%。其中浙江更是以6.3%的增速排名四大省份第一。即便把範圍擴大到前十大省份中,這個增速也僅次於四川(6.5%)。

具體來看,浙江在固定資產投資和進出口增速方面,均保持領先。尤其是外貿領域,浙江堪稱全面開花,一枝獨秀。

事實上,早在去年7月,浙江寧波就率先打響了“出海搶單”的第一槍。去年底,浙江又在全國率先啓動“千團萬企拓市場搶訂單行動”,杭州、嘉興、金華、温州等地相繼組團出發,奔赴全球市場。這種不等不靠主動出擊的“浙江作風”,為當地贏得了豐厚的外貿紅利。

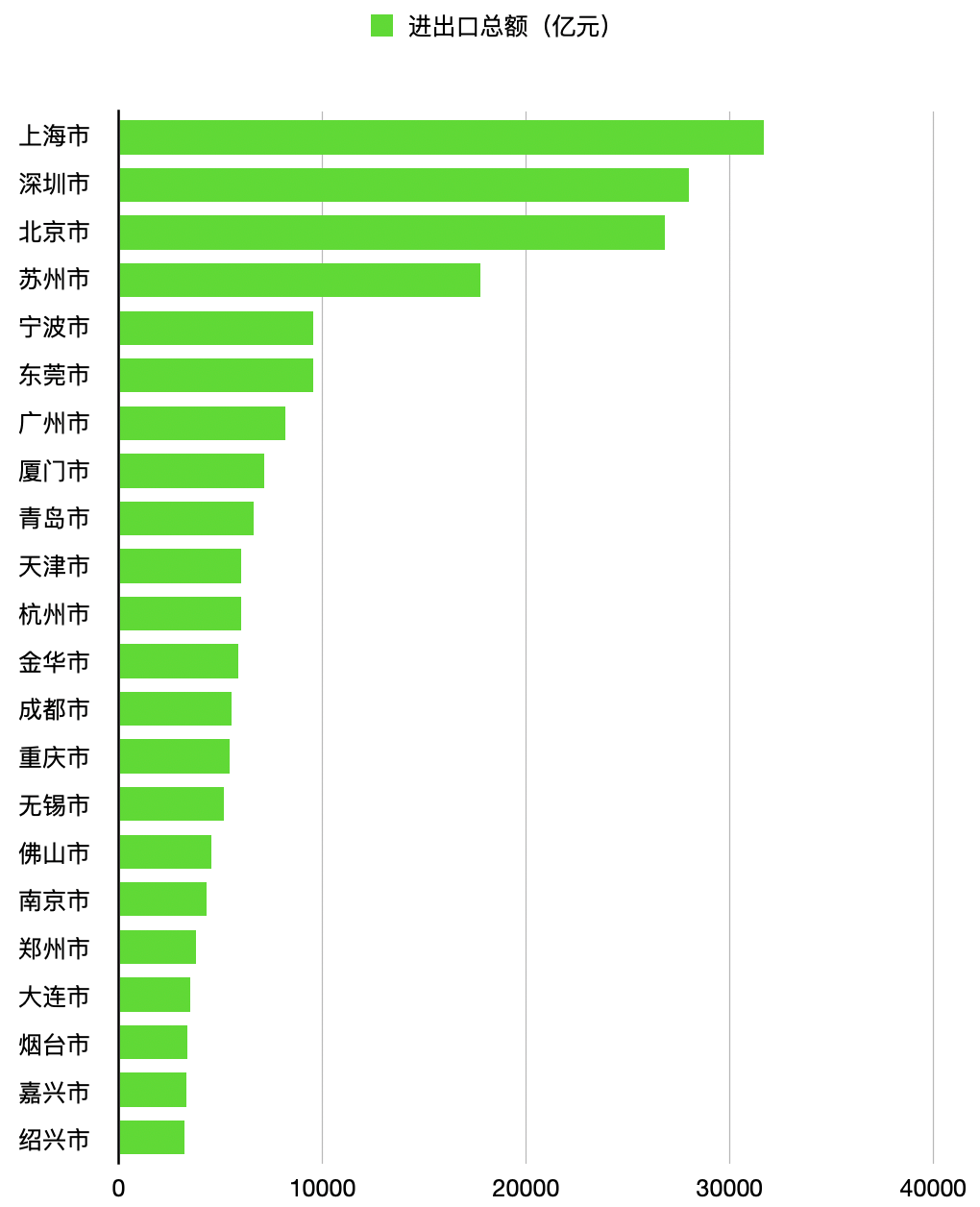

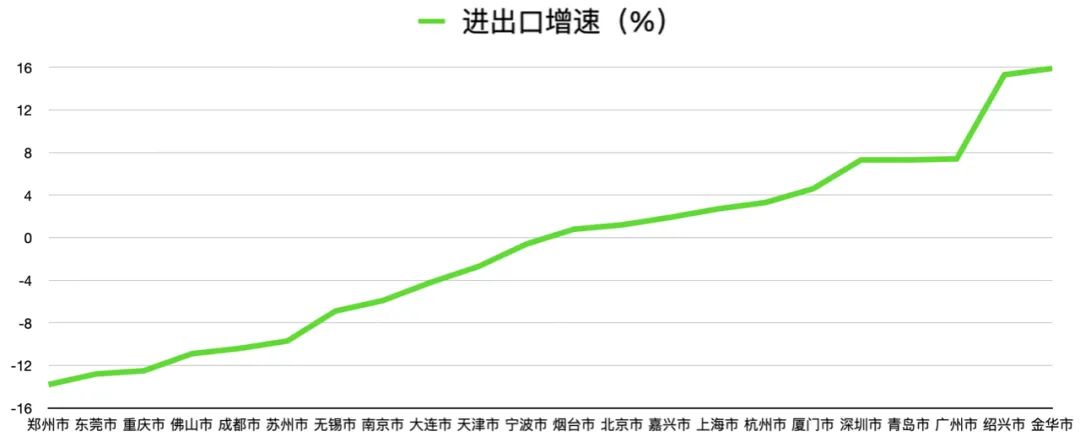

今年前三季度,寧波實現進出口總額9551億元,以32億元的優勢反超東莞,排名全國第五。而杭州則以3.3%的增速、5989.6億的總量,超過重慶、成都,排名上升至第11位。

當然最猛的還要數金華。**憑藉義烏外貿的迅速回暖(前三季度義烏進出口總值達4321.0億元,同比增長22.0%,總值居浙江縣域第一),金華外貿實現了15.9%的高速增長。**增速在全國外貿前40城中僅次於廣西崇左(41.4%),進出口總額(5851.4億元)相繼趕超佛山、無錫、重慶、成都4市,躍居全國第12位。

而隔壁的紹興也不遑多讓,前三季度外貿增速達到15.3%,排名全國第三。排名第四的則是另一座浙江城市,舟山(7.7%)。數據顯示,前三季度外貿前40城中共有17座城市的進出口總額實現正增長,其中浙江一省就佔了七席,妥妥的最大贏家。

|2023年前三季度

唯一的遺憾是,浙江沒能像江蘇那樣,拉近與山東的差距。由於總量相差近萬億,雖然增速上浙江比山東快了0.3個百分點,增量卻比後者少了284億。

**不過從另外一個角度來説,這也表明山東自2018年開始的新舊動能轉換工作已經初步顯現成果。**考慮到河南近來表現拉胯,前三季度無論GDP增速還是增量,都在前十大省份中排名墊底,總量也因此被四川大幅拉近,未來會否被反超令人關注。可以説,山東已成為北方省份最後的堅強。

工業、外貿成兩大關鍵因素

觀察前三季度各地的數據,不難發現,工業和外貿是影響其經濟表現好壞與否的兩個關鍵因素。

先看成績優秀的省份。比如增速第一名的西藏,在工業方面,前三季度其規模以上工業增加值同比增長14.7%,增速位居全國第2位,比全國平均增速高出10.7個百分點。其中,9月當月同比增長25.6%,增速位居全國第1位。外貿方面,西藏進出口總值同比增長了126.3%,是第二名新疆(47.3%)的2.67倍。

再來看增速第二位的海南,在工業方面,前三季度其第二產業同比增長11.1%,其中規模以上工業增加值同比增長19.1%,增速高居全國第一。同時,全省工業投資和高技術產業投資同比分別增長了17.3%和23.7%。製造業、新興產業持續賦能經濟發展,為工業發展注入強勁動能。外貿方面,全省貨物進出口總額同比增長20.2%,排名雖不及工業,但也位列全國第四。

**與之相反,那些表現欠佳的省份,或因工業跛腳。**比如GDP實際增速2.6%,全國倒數第二的黑龍江,前三季度第二產業實現增加值3198.9億元,同比下降了2.1%;而GDP增量僅僅23.02億,名義增速幾乎為0的山西,前三季度焦煤減產3%,手機減產26.6%,汽車尤其是新能源汽車產量,更是大幅下降了48%。

**或因外貿拖累。**比如去年增速全國第一但今年突然失速、上半年一度排名墊底的江西,其工業在經歷了一季度的下降2.4%,到上半年的由負轉正,增長1.5%後,前三季度增幅進一步擴大至2.7%。雖然基礎仍顯薄弱,但畢竟在好轉。可是在外貿方面,卻由上半年的增長6.3%掉頭向下,變為下降9.8%。而其中的問題出在出口上,前三季度江西出口3168.2億元,同比下降了16%,降幅高居全國第二,僅好於雲南(-44.4%)。

**當然更多增速靠後的省份,是工業、外貿兩條腿都瘸了。**比如前三季度增速全國墊底的陝西,第二產業增加值11169.39億元,同比下降1.1%,規模以上工業增加值則下降了1.5%。這其中,非能工業是主因,下降了5.9%。36個非能工業中只有7個正增長,其餘29個行業都出現下滑。包括醫藥、農副食品、電氣機械和器材等在內的16個行業,下滑幅度更是超過了20%。

另一方面,受全球需求萎縮、產業外遷以及地緣政治,比如美國《芯片法案》的影響,作為陝西出口拳頭產品的集成電路產業受到巨大沖擊。前三季度,全省進出口總額2962.94億元,同比下降17.3%,全國倒數第二。降幅比上半年進一步擴大了3.3個百分點。

難怪近期不少地方都喊出“強工業,穩(拓)外貿”的口號。

陸權海權爭鋒勝負未定

過去幾年,受國內大循環及陸權崛起等因素的影響,中西部迎來一輪發展高潮。經濟增速一度領先東部,重慶、貴州等省市更是多年把持增速榜第一的位置。

但今年以來,面對國內外複雜的政經環境,東部沿海諸省卻展現出極大的增長韌勁,山東、長三角等地前三季度的經濟數據都表現不錯。比如長三角三省一市,無論是同比增量還是增速排名,均位居全國前十。其中,上海增速比北京高出0.9個百分點,總量優勢較去年同期和環比上半年都進一步擴大。安徽GDP則持續逼近湖南,對第九的位置虎視眈眈。

而廣大的中西部地區,在地方債、人口等系列危機衝擊下,卻開始顯露出發展後勁不足的苗頭。前三季度增速低於4%的省份,幾乎都位於中西部內地。即便是過去表現較好的中部六省中,除安徽(6.1%)、湖北(6%)外,其餘4省的增速也均低於5.2%的全國平均線。

反倒是一向不被看好的東北,今年以來整體經濟持續復甦向好。前三季度遼寧GDP增長5.3%,高於全國0.1個百分點,是十年來同期首次超過全國水平。而去年以-1.9%的實際增速排名全國墊底的吉林,增幅更是達到5.8%,雖然較一季度和上半年的8.2%、7.7%有所回落,但在15個北方省份中依然能排到第6名,增長勢頭依然強勁。

即便是黑龍江,隨着俄羅斯躍居我國外貿的首要支撐力量——前三季度對俄貿易大漲38.1%,達到1521.1億元,其中,對俄羅斯出口暴漲67.3%。作為對俄貿易重要省份的黑龍江,同期進出口總額也大幅增長了15.1%。外貿正在成為拉動黑龍江經濟復甦的重要因素。

而隨着近期中俄恢復互免簽證,以及中央審議《關於進一步推動新時代東北全面振興取得新突破若干政策措施的意見》(預計接下來將會有力度更大的扶持措施出台),東北尤其是黑龍江經濟有望迎來新一波利好。

至於能否扭轉東北的發展頹勢,目前還不好説。就像東部與中西部的海權陸權之爭,最終究竟誰勝誰負,陸權是否真的能夠蓋過海權?以重慶、成都為代表的中西部大城市,未來發展能否超過甚至取代廣州、南京等東部沿海省會,同樣都還尚無定論,有待觀察。

作者:長三角區域城市觀察家、“為父親寫史”計劃發起人、公眾號“三土城市筆記”主理人。