綠色債券與ESG_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台11-02 13:43

綠色債券市場的壯大,對於提升公眾在ESG投資上的參與度和提升債券發行主體在ESG層面的建設都有着很大意義。

今年10月,工商銀行、中國銀行兩大國有商業銀行均發行了“一帶一路”主題的境外綠色債券。

中國銀行發行的綠色債券規模等值7.7億美元,用於投資“一帶一路”國家的合格綠色項目。工商銀行發行的綠色債券規模等值20.3億美元,用於投資綠色交通和可再生能源等具有顯著碳減排效果領域的綠色項目。

據《金融科技推動中國綠色金融發展:案例與展望(2023)》報告顯示,中國2022年綠色債券存量規模為1.4萬億元,排名全球第二,綠色債券發行數量達610只,發行規模8044.03億元。

中國的綠色債券從市場規模、發行數量來説體量空前之大,在“綠色金融”市場發展體系中表現搶眼。

所謂的綠色債券,是一種特殊類型的債券,用於融資與環保和可持續發展相關的項目。這些項目涉及可再生能源、清潔技術、減少碳排放等技術和舉措。與傳統債券不同,綠色債券的募資用途必須與環保相關。

01 綠色債券和ESG的關係

一方面,對於銀行及企業等綠色債券的發行者來説,發行綠色債券是他們餞行ESG道路、推行ESG建設、實施ESG觀念的重要實踐途徑之一。

綠色債券不僅可以作為一種資金籌集工具,更旨在支持環保項目和可持續發展。通過發行和投資綠色債券,銀行及企業能夠展示其對可持續發展的承諾,吸引關心ESG問題的投資者,並在推動環保和社會責任方面發揮積極作用。

在提升發行主體的ESG表現方面,大多數企業、銀行會在融資後對於資金在項目落地過程中降低碳排放量或推動可再生能源容量的成果進行計算和披露。比如阿布扎比第一銀行在2022年發行的1.9億美元的綠色債券擴大了0.45GW的可再生能源容量,提高了該公司環境治理(“ESG”中的E)方面的表現。

另一方面,對於機構投資者和個人投資者來説,投資綠色債券可以在滿足一定收益需求的同時兼顧其ESG方面的投資偏好。

首先,綠色債券的收益率較為固定。根據MSCI,中債中國綠色債券指數在 2021 年的回報率為 5.74%,超過整體債券指數(中債新綜合指數,5.09%)和企業債券指數(中債信用債券指數,4.30%)。

其次,從投資環保目標的達成情況來説,綠色債券投資的標的類型較為明確。通常情況下,發行者會規定債券投資項目的主題和具體涉及的環保用途。對於關心ESG議題的投資者來説,投資綠色債券、購買綠色債券主題基金能夠在保證一定收益率的情況下為環保做貢獻。

02 ESG案例——FAB的綠色債券策略

阿布扎比第一銀行(FAB)一直致力為氣候變化做出努力,它不僅是將於11月底於阿聯酋召開的COP28(第28屆聯合國氣候變化締約方大會)的贊助人和戰略路徑合作伙伴,還是一個“綠色債券大户”。

FAB從2017年開始發行綠色債券,是第一家發行綠色債券的中東和北非地區銀行。FAB的綠色債券實踐對於擬通過發行綠色債券踐行ESG理念的銀行及企業具有一定的參考意義。

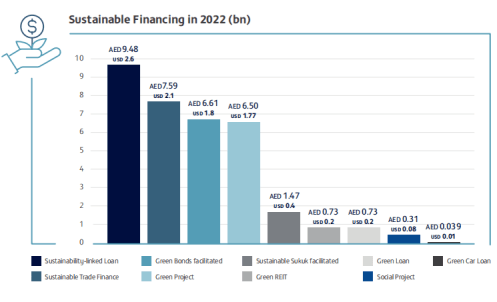

根據FAB的2022年年度ESG報告,FAB於2022年發行了綠色債券18億美元,綠色債券總規模到達22.6億美元,用於投資清潔能源、氣候應對的項目,約佔其總可持續性發展融資量(Sustainable Financing)的四分之一。並被評為“Most Impressive CEEMEA Green/SRI Bond Issuer”。

報告還提到,2022年FAB發行的一半債券都是綠色債券。FAB將發行綠色債券作為實現低碳轉型、達成2050淨零目標的重要抓手,和提升“ESG”中“E”(環境)表現的重要途徑。

在FAB案例中,我們可借鑑的部分為,其綠色債券發行和披露都嚴格遵循國際資本市場協會(ICMA)的GBP標準(綠色債券原則)。

該原則為除了氣候債券倡議組織(CBI)發佈的CBS(氣候債券標準)外,國際上最通行和權威的綠色債券標準,對於債券的募集資金用途、項目評估流程、募集資金管理和信息披露方面進行了嚴格規定。

這保證了FAB在債券的發行和管理中都能保證資金用途的在環保層面的專一性和用途的透明性,提升融資中E(環保)和G(監管)的表現。

03 綠色債券的ESG啓示

綠色債券市場的壯大,對於提升公眾在ESG投資上的參與度和提升債券發行主體在ESG層面的建設都有着很大意義。

綠色債券在ESG層面有獨到的優越性,首先,和綠色信貸、綠色基金等融資手段相比,綠色債券籌集的資金用途更為明確。在大多數情況下,投資標的的種類會被明確限定,甚至會細化到具體行業,如用於能源轉型、降碳科技、環境治理等。這就可以更好保證債券發行後環保目標的實現。

其次,由於綠色債券涉及的主體較多,審核和監管也較為嚴格,對於項目是否符合環保要求也需要更多的驗證環節。

在國際上,已經有較為權威的綠色債券標準,如上文提到的CBS、GBP。中國的《中國綠色債券原則》也於2022年7月由綠色債券標準委員會頒佈,擬與國際標準趨同,旨在推進中國綠色債券市場的國際化、標準化和規範化發展。

出於合規需求,發行主體會在發行債券後對於籌集資金的走向情況進行一定程度的披露,這就大大提升了綠色債券市場的透明度,也提升了投資者對於環保目標達成的信心。

雖然和其他綠色融資手段一樣,綠色債券也面臨“綠漂”的問題,但其透明度、合規性更優。對於ESG機構投資者來説,是比較值得信賴的綠色金融產品。

與此同時,“綠債”主題基金對於二級市場上的散户吸引力也很強。近兩年,基於綠債的指數基金和主動管理基金空前火爆。

例如今年9月,由路博邁基金作為管理人的路博邁綠色債券主體公募正式成立,該基金最終募集規模到達21.94億元,不僅是外資基金管理人發行的首支ESG主題債券基金,也是迄今為止國內最大規模的主動管理型綠色債券主題公募基金。

中國已經成為全球除美國外的第二大綠色債券市場,雖然在後續信息披露和反“綠漂”等問題上,中國的綠色債券市場還有很大的進步空間。

但基於綠色債券在透明度、合規性、流動性上都有較好的優勢,對於力圖進行ESG建設、降碳減排、達到淨零目標的市場主體來説,發行綠色債券是較好的途徑。

對於關心ESG議題的機構及個人投資者來説,投資綠色債券和綠債相關的金融產品也是比較好的選擇。