滬深300ETF:茅台調升出廠價,核心資產配置價值或備受關注_風聞

界面有连云-有连云官方账号-11-02 10:39

10月31日晚,貴州茅台公告自2023年11月1日起上調53%vol貴州茅台酒(飛天、五星)出廠價格,平均上調幅度約為20%。在目前國內經濟弱復甦進程中,核心資產背靠核心競爭力依舊實現穩健運營表現和良好業績韌性,並在此基礎上率先邁出探索增長路徑的步伐,值得重視。站在經濟企穩預期不斷強化的關鍵時點,以國內核心資產為主、大盤寬基順週期特徵顯著的滬深300ETF易方達(510310)是優質投資標的。滬深300ETF易方達費率僅20BP,為同類產品中全市場較低,長持、交易兩相宜 。

一、核心資產率先邁出探索增長路徑的步伐——貴州茅台逆勢調升出廠價約20%

10月31日晚,貴州茅台公告自2023年11月1日起上調53%vol貴州茅台酒(飛天、五星)出廠價格,平均上調幅度約為20%。目前穩經濟相關政策不斷落地,在自身需求維持較強韌性的基礎上,企業掌握市場主動權調升產品價格,有利於大幅提升Q4起企業盈利表現。

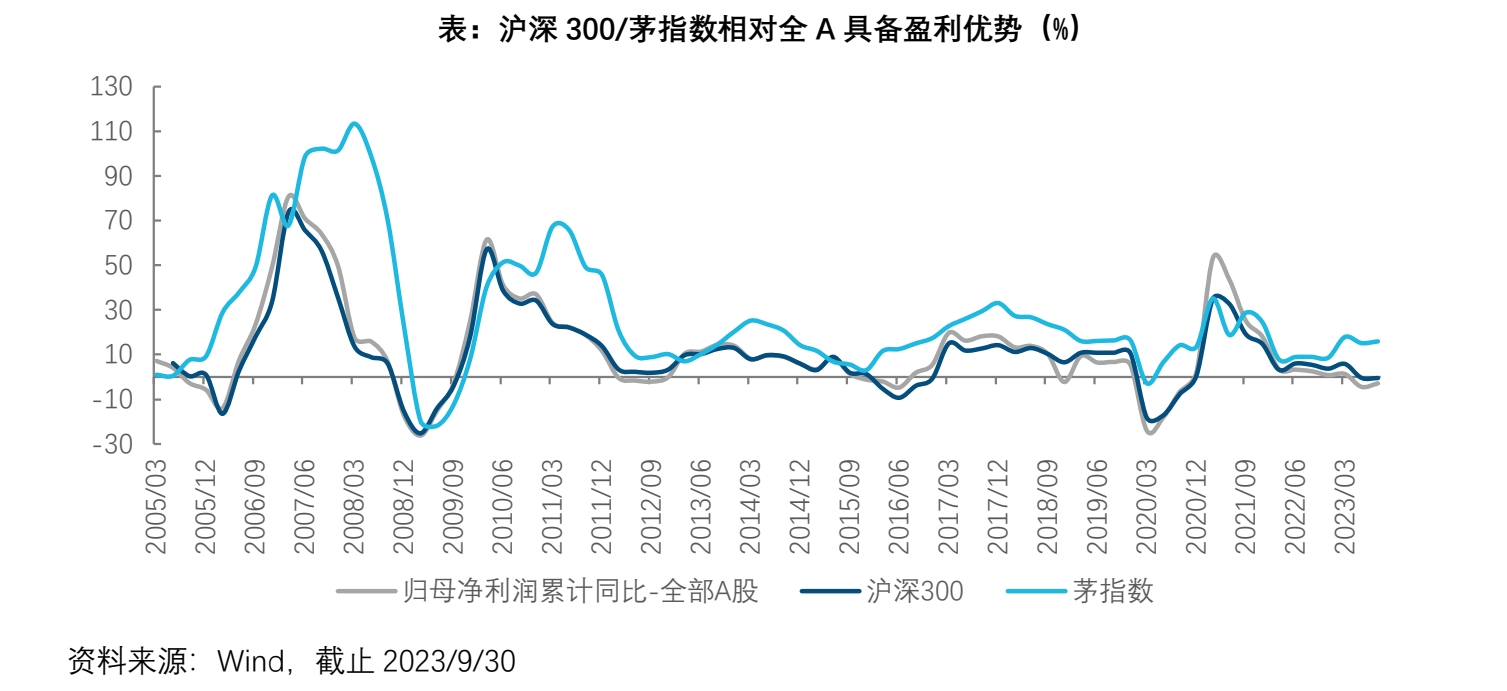

核心資產泛指國內具有高護城河及壁壘、高市場影響力及市佔率、高資產質量及經營效率的優勢行業龍頭,在指數層面以茅指數和滬深300作為代表,主要囊括白酒、白電、醫藥、電子、電力設備、汽車及機械設備等我國優勢產業的先鋒企業。今年以來儘管宏觀經濟預期有所波動,但國內優勢行業及龍頭仍實現了穩健向好的景氣表現:內需層面,高端白酒動銷維持較佳韌性、家電內銷迎補庫週期、消費電子在華為鏈迴歸下實現復甦、汽車銷量自6月以來表現持續超預期;外需方面,優勢企業出海獲得不俗進展,家電外銷持續旺盛、光儲歐洲需求高企、新能源車出口增量顯著。實際上,從21年以來的盈利下行週期中各主要指數的盈利增速表現看,滬深300及茅指數體現了絕對的盈利韌性優勢,截止23Q3 全A歸母淨利潤同比增速降幅-2.87%,但滬深300、茅指數則分別達-0.48%、15.9%,明顯好於中證1000 -20.1%的業績表現。

近期政策穩經濟穩增長信號繼續落地,貴州茅台作為國內核心資產的代表,其超預期的提價動作大幅提升了投資者對相關板塊後續的盈利信心,亦反饋出企業自身的經營實力和底氣所在。

二、宏觀層面:政策助力經濟預期企穩,滬深300基本面開啓觸底回升週期

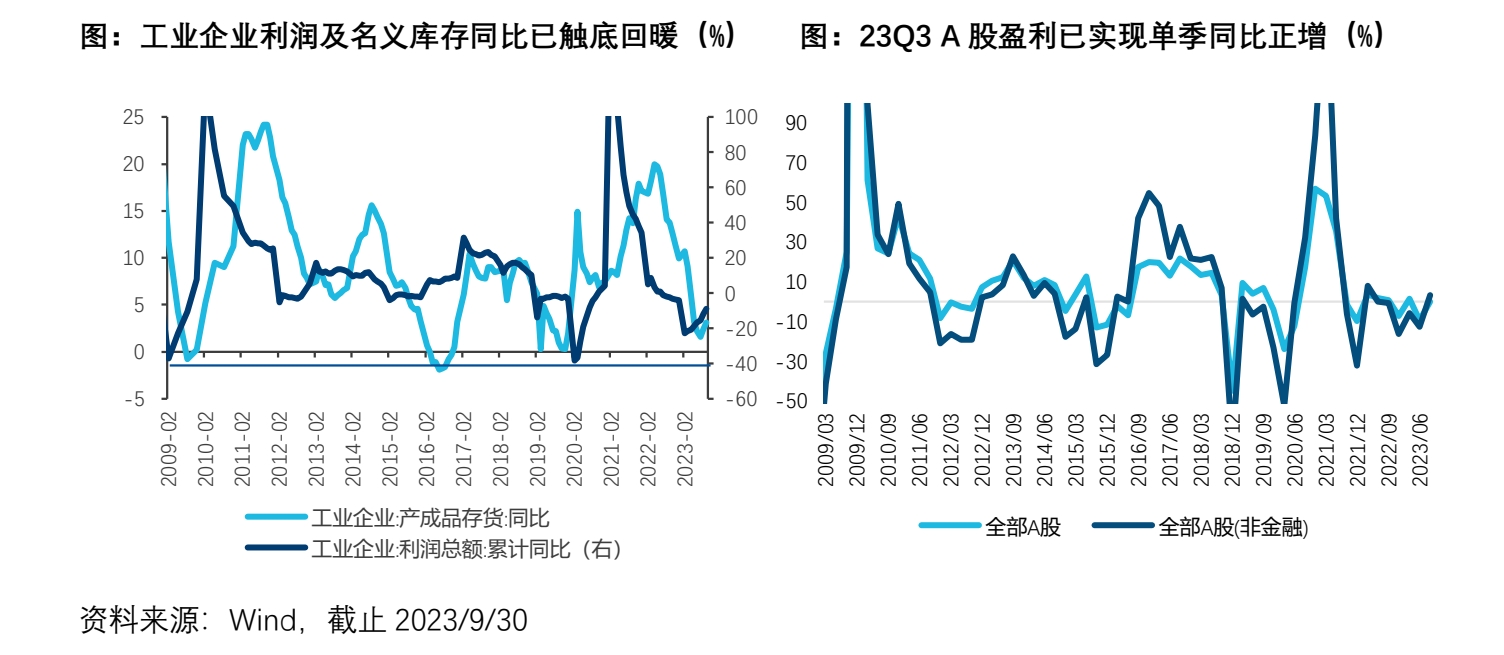

宏觀經濟預期企穩,企業盈利已逐步回暖升温。7月重要會議定調全面轉向以來,防風險動作逐步落地,穩增長政策頻發力。系列政策安排疊加中美關係階段性回暖環境下,市場將逐步走出23年中的悲觀預期,經濟基本面實現企穩弱復甦可期。同時從中觀數據看,截止23Q3披露的最新財報數據,在PPI同比上行、低基數及需求旺季的加持下,A股企業盈利在Q2確立拐點、Q3單季同比實現正增;工業企業盈利則從8月以來回暖,連續兩月超預期表現。

三、盈利結構層面:弱復甦期大盤價值修復在先

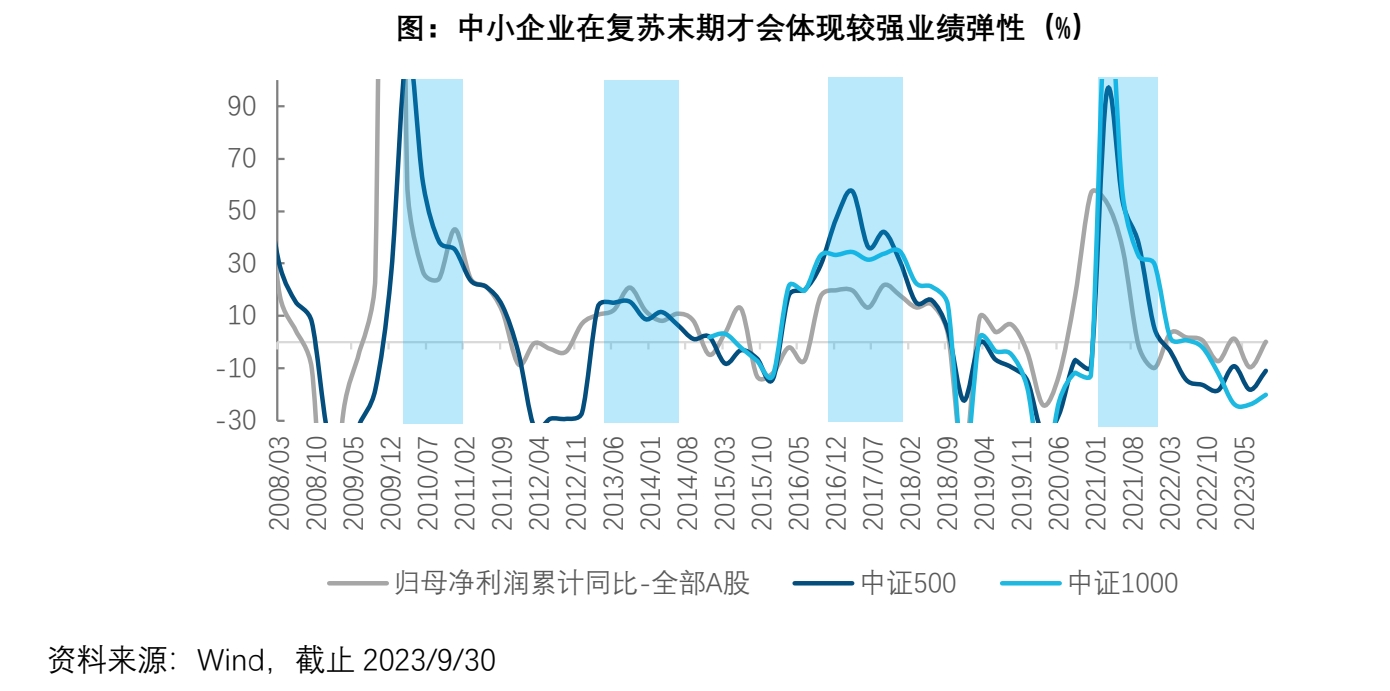

弱復甦及轉型整固期背景下龍頭企業預計或將率先實現盈利修復。不可否認的是,受制於地產週期缺位及工業企業產能利用率較低的影響,預計龍頭企業經濟及企業盈利後續復甦的彈性依然偏弱。在轉型整固期,核心資產及代表龍頭的滬深300因更高的資產質量、更強的核心競爭力及盈利韌性有望率先受益,而從歷史經驗看,中小企業則需待復甦進一步深化確認後才能體現更強的彈性。

四、籌碼及估值擔憂逐步緩解,滬深300已迴歸估值較低分位

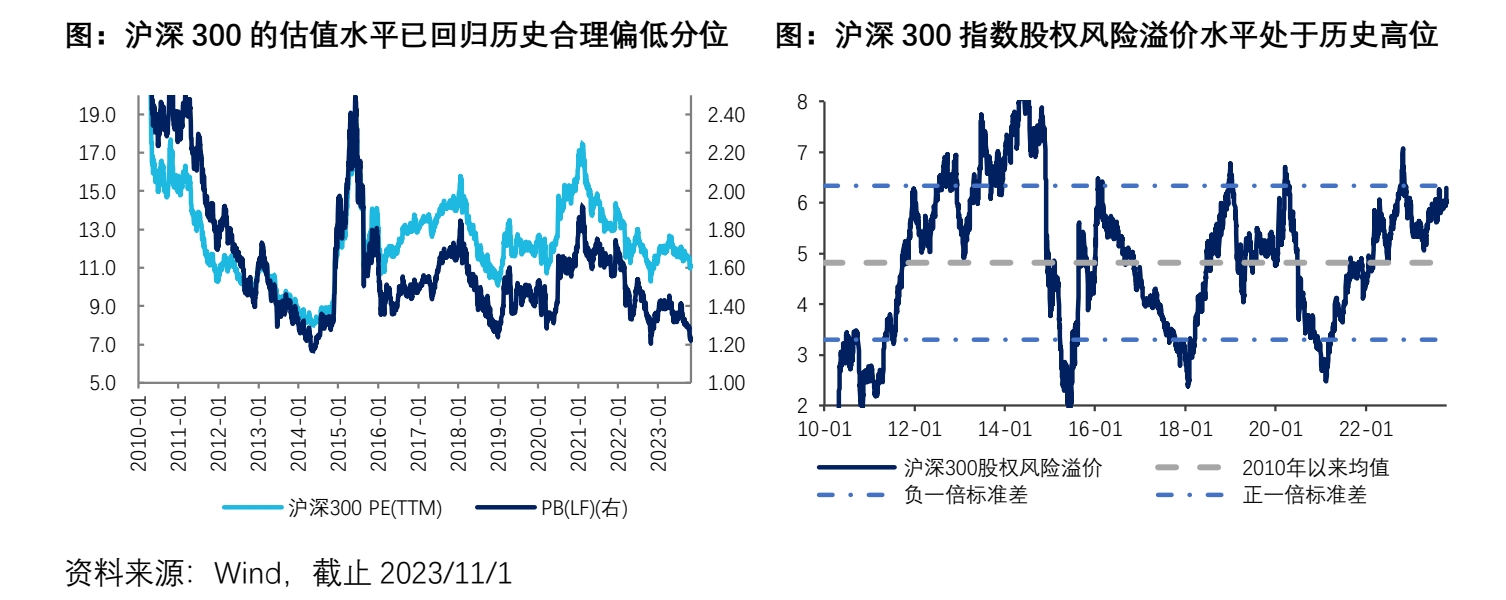

估值及持倉結構問題經過近三年的調整消化,目前已並非負面影響因子。20-21年核心資產及滬深300確實經歷了估值泡沫化和公募基金抱團的問題,但經過長達三年的調整消化,目前企業估值水平及持倉擁擠度均已得到較大程度改善。從估值上看,滬深300指數目前已處於5年9.22%、10年17.3%的較低位,此外結合股權風險溢價的視角看,指數股權風險溢價所處歷史分位處於2010年以來84%的較高位。

五、指數基金的精細化管理者——滬深300ETF易方達(510310)

易方達指數基金管理團隊在風險可控、運作平穩的前提下,積極探索可複製的收益增強方法,產品業績較好。滬深300ETF易方達費率僅20BP(管理費15BP+託管費5BP),為同類產品中全市場較低的,長投、交易兩相宜,深受市場認可,截至2023年10月31日,基金規模較顯著快速增長至367.45億(位列全市場第二)。最後,滬深300ETF易方達(510310)是大盤寬基順週期的優質標的,聯接A(110020)/聯接C(007339)。

本條資訊來源界面有連雲,內容與數據僅供參考,不構成投資建議。AI技術戰略提供為有連雲。