不要讓電影市場徹底單邊狂歡_風聞

跃幕-电影博主-影响有影响力的电影人11-05 21:17

作為過去疫情三年重創的“創口貼”,國產片回暖的確能夠給內地電影市場迅速“止血”,但想要讓電影市場在2019年的高峯上繼續成長,“激素”是激發更多的觀影人次,單靠國產電影的活力是不可能實現的。

文/ 龐宏波

電影市場不能“埋雷”狂奔。

隨着金雞獎正式落幕,電影市場也進入到了“年底衝刺”。今年對於電影市場來説,整體上是一個迅速恢復的一年,但在恢復的過程中確實發現了非常多的隱患。

首先,根據燈塔在金雞發佈的《2023電影市場與觀眾調研報告》能夠看出,目前我們的觀影人口基本在4-5億這個區間,佔總人口的比重在四成左右,其中有超一般觀眾是“一次性觀影”。所以,觀影人次的問題不解決,電影市場的規模就沒有大的空間,即便恢復到550億甚至600億,也只是內部洗牌沒有上探的希望。

其次,國產片年度票房已經打破了2019年創下的411.75億紀錄,而且是提前兩個月。可是總票房距離2019年的641億還相差146億。這説明國產片好了但進口片不行了,進口片長期倒退,造成的後果就是形成“單邊市場”,一個市場規模第一票房規模第二的“單體”單飛。

**最後,電影市場想要恢復到“高速通道”必然需要大力發展週末檔,但是週末檔不是同一類型影片扎堆“內卷”,共享一個“基本盤”的結果就是極端低票房的扎堆出現。**如何利用分線發行給予進口片紅利,形成周末檔的“合理配置”可能才是激發市場活力的關鍵。

總之,進口片能“起死回生”,同國產片合力就能救活電影市場。否則,沉浸在國產片的“狂歡”裏就會讓電影市場陷入增長怪圈。進口片四年留下的問題已經開始產生“後患”,這對於整個電影市場來説非常致命。

1

—國產片票房佔比創紀錄,正形成“單邊市場”—

國產片撐不起來600億+市場。

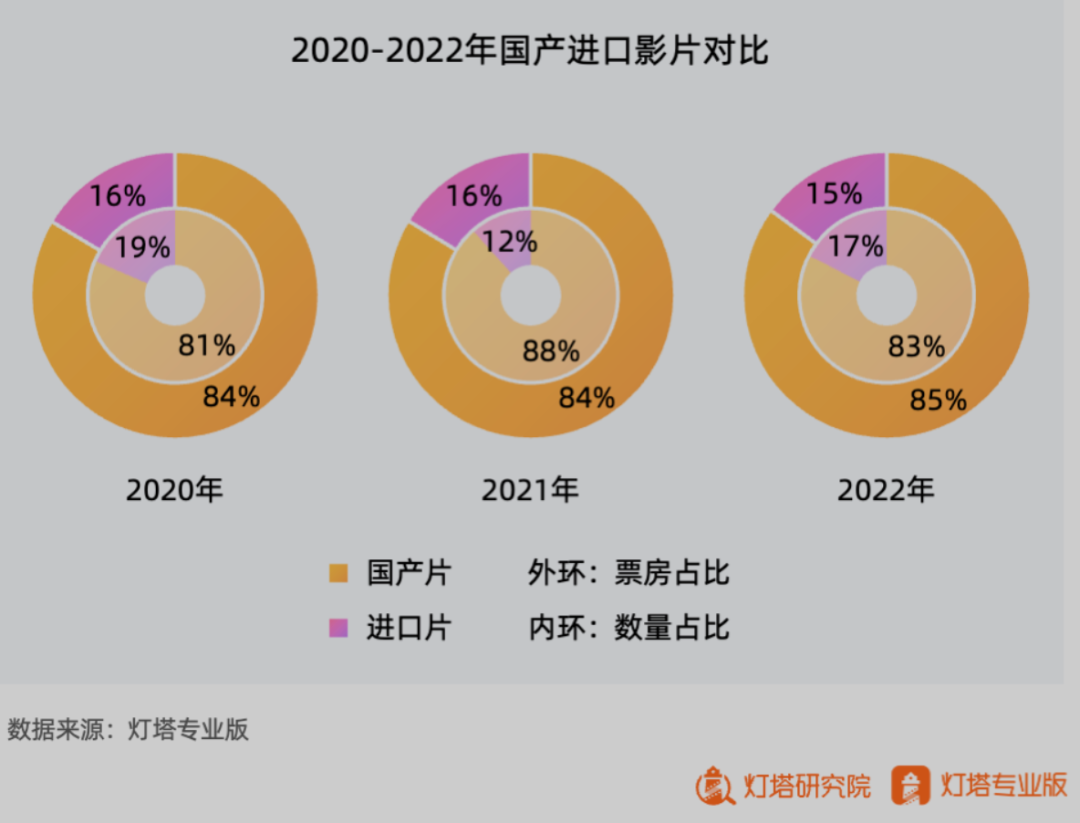

在中國電影高速發展階段,進口片佔到了半壁江山。2020-2022年,國產片連續三年佔市場份額八成以上。國產片票房提升了,但電影市場總票房卻沒有,這説明單靠國產片是不行的。

作為過去疫情三年重創的“創口貼”,國產片回暖的確能夠給內地電影市場迅速“止血”,但想要讓電影市場在2019年的高峯上繼續成長,“激素”是激發更多的觀影人次。可國產片票房提升很大程度上來源於大檔期的國產大片單片票房高了,只是依靠國產大片“多刷”其實不可能激發出理想的觀影人次。

根據燈塔專業版在金雞發佈的《2023電影市場與觀眾調研報告》中顯示,截止10月17日,2023年觀影人次為11.4億次,通過算法估算,當前觀影人口約為4.7億,到年底有望超過2019年全年的5.3億。根據國家統計局公佈的14.1億總人口,估算全年觀影人口占總人口的近四成。

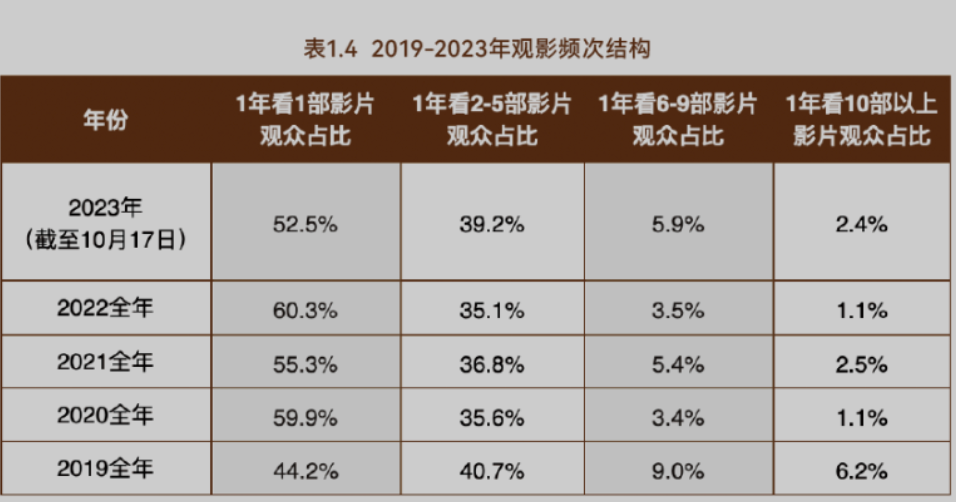

但是2019年觀影總人次為17.3億次,而目前為11.4億次,相差巨大的原因在於觀影頻次。截止10月17日,2023年只看一次電影的觀眾佔比52.5%,2019年這一數據是44.2%。也就是今年超一半觀眾把看電影視為“一次性消費”。

所以,即便我們的觀影人口能超越2019年,但受制於觀影頻次,我們的觀影人次可能和2019年的17.3億還會有很大的差距。

根據這一數據解讀,目前我們的電影“基本盤”基本在5人總人口,這已經遙遙領先全球任何一個電影市場。但是我們的觀影頻次低,2019年人均觀影頻次為3.25次,而2023年(截止10月17日)則為2.42次。觀影總人口趨於穩定,觀影頻次出現下降,那麼市場規模就不會爆發式增長。

國產片沒辦法帶來更多的觀眾,而全球大片也對內地市場“無慾無求”。根據貓眼專業版數據顯示,目前華語影史進口片票房TOP10,票房總和達到了222.75億,其中內地電影市場在全球票房的平均佔比為21.2%。

但是2022年,全球票房TOP30中有4部華語電影,其餘26部中只有12部在內地上映,上映率不足一半。在這12部進口片中,內地票房在其全球票房的平均佔比為6.28%。12部在內地上映的影片中有8部內地票房在其全球票房佔比低於10%,有4部低於3%。

2023年,全球票房TOP30中有8部是華語電影,以及1部合拍片《巨齒鯊2》。剩餘21部裏有4部沒在國內上映,上映率提升到了八成。但是這17部大片,內地票房在全球票房的平均佔比為8.85%,國內票房佔其全球票房低於10%的有13部,佔到了這17部裏的76.4%,相比2022年還提升了將近10個百分點。

**作為全球第二大票倉,今年相比去年全球最賣座的影片在內地上映的概率提高了,但是近八成大片的內地票房在其全球票房佔比中低於10%,這必然意味着內地市場貢獻下降。**長期以往,對於全球大片來説,內地市場的重要性可能也會下降。

所以,一方面我們國產片票房佔比提升但觀影人次沒有明顯增長,一方面內地票房對於全球大片的貢獻降低,這意味着我們正在形成一個“單邊市場”。

2

—進口片接近一半票房低於500萬,這還怎麼玩?—

進口片生存環境惡化。

進口片在國內的式微已經非常可怕。今年票房前十名全部實現了“國產化”。進口片票房最高的《速度與激情10》只有9.84億票房,放在2019只能排在進口片年度票房第六名,放在2018年只能排在進口片年度票房第九名。

正因如此,華語影史進口片票房TOP10中,2020年到現在只有《阿凡達2》一部擠了進來,而2018年一年就有4部進口片進入到了華語影史票房前十行列。

除了進口片已經不是國內市場頭部,更沒想到的是進口片整體生存環境已經到了“寸草不生”的地步。

根據貓眼專業版數據顯示,2017年到2019年,分別由95部、124部和126部進口片產生了票房。其中破億影片的數量分別為41部、39部、41部,佔產生票房進口片數量的43.1%、31.4%、32.5%。**這意味着在中國電影市場最高光的三年,進口片有三到四成的幾率可以破億。值得注意的是,這三年破億的進口片佔年票房總破億影片的數量佔比分別為45%、46.9%、46%,也就是一年裏電影市場破億的影片裏有四成以上是進口片。**與此同時,這三年票房低於500萬的進口片數量分別為19部、25部、35部,分佈佔到產生票房的引進片數量的20%、20.1%、27.7%。這一票房區間數量佔比的提升,説明進口片的風險開始增高。

2020年開始,進口片在內地的市場環境徹底“顛倒”。2020年一共有57部引進片產生了票房,其中破億的只有8部,佔產生票房進口片數量的14%。其中低於500萬的票房的數量佔到了引進片總數的26.3%。

2021-2023年(截止11月5日)進口片生意徹底慘不忍睹。這三年分別有64部、52部、65部進口片上映,其中破億影片佔總數分別為23.4%、21.15%、27.6%,但是票房低於500萬的影片佔總進口片數量的40.6%、40.38%、47.6%。也就是一部進口片在內地上映,目前接近一半的概率票房會低於500萬,進口片片方分賬25%,換算下來能進片方口袋的分賬票房微乎其微。

3

—通過****週末檔需要的是“配置”而非數量—

單靠國產片“內卷”卷不出巔峯來。

今年最積極的大檔期當屬暑期檔,7月份內在《消失的她》《長安三萬裏》《熱烈》等多部高口碑影片的帶動下,連續四個週日票房逆跌週六票房,週末單日票房持續在4億-5億的高位。所以,阿里影業總裁李捷此前表示暑期檔的成功實際上是週末檔的成功。

今年電影局多次強調了要大力發展週末檔,而衡量週末檔的好壞顯然不是定檔影片數量,而是配置。

目前大盤票房前三名《拯救嫌疑人》、《二手傑作》、《河邊的錯誤》,有兩部在受眾上都偏“文藝向”。作為領頭羊的《拯救嫌疑人》在口碑上也並不突出,所以市場的整體熱度不高。在11月4日和5日,分別有《汪汪隊立大功大電影2》和《貝肯熊:火星任務》兩部上映超一個月的動畫片獲得了一定的排片量,這説明目前週末檔缺乏動畫電影填充。

此外,從電影市場近幾周的兩組對決,就能看出國產片的“內卷”其實有很大的痛點。10月27日,《白塔之光》和《一個和四個》同一天上映,兩部影片看似是不同的類型,實際上共享的是同一個“基本盤”。

《一個和四個》上映前努力強調這部影片是“藏語類型片”,類型片的定位一下子就讓電影的基本盤有了理論上的放大。但是上映10天,《一個和四個》累計票房剛剛破400萬,總人次10.2萬。作為文藝電影裏的“小眾文藝片”,《白塔之光》反而吊打《一個和四個》,這部影片目前已經有555萬票房,總觀影人次比《一個和四個》多出了一萬人。

400-500萬的票房,意味着這兩部影片沒有跳脱出藏地電影和文藝片的市場體量。對於《一個和四個》在營銷上並沒有失誤,只是現階段藏地電影的核心受眾很難在前期有明顯的拓寬。而《白塔之光》作為一部極“慢”的文藝片,基本盤也只有這麼大。這兩部影片註定不會在市場有大的票房空間,而恰恰兩部影片又是同一天上映,這其實也可能造成了一定程度的分流。

此外,《我爸沒説的那件事》和《普通男女》又是月初同一天上映,兩部影片目前累計票房一個334.8萬一個93.7萬,儘管題材不同、類型不同但是受眾依舊高度相似。這兩部影片的製作體量,按照目前的票房走勢可能會處於嚴重的虧損狀態。

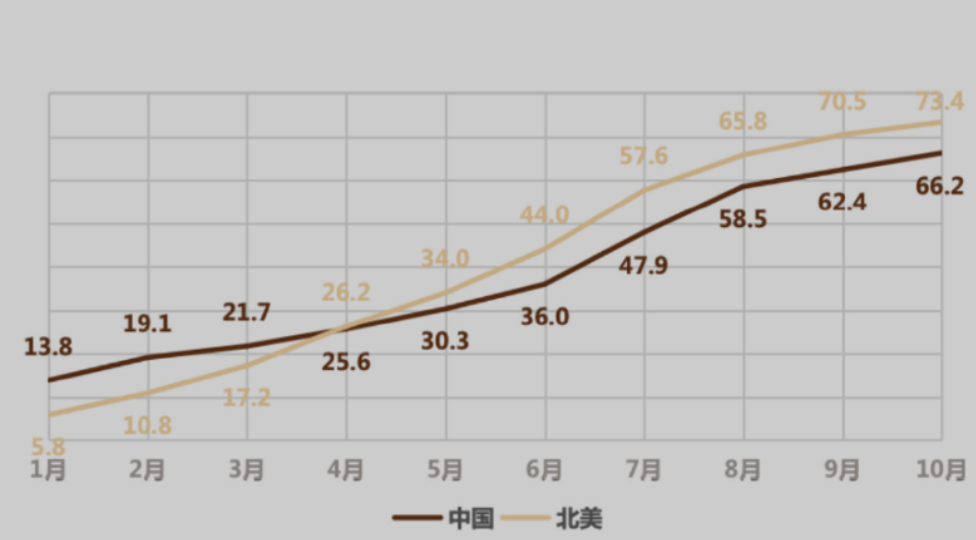

單片質量沒有過硬保障、受眾高度重疊、類型供給單一,那麼冷檔期想要吸引觀眾就變得非常渺茫。其實今年內地和北美電影市場的票房趨勢也能看出內地市場對於大檔期的嚴重依賴,而美國大製片廠通過檔期倒排上映週期的制度,依舊是保持市場穩定的有效方法。

所以打造週末檔關鍵還在於供給和需求能夠平衡,而這種平衡需要在類型上供給更加多元。而國產片的質量和數量,實際上都無法達到目前電影市場再度高速發展的要求。那麼剛剛推出的分線發行,是否可以探索讓更多優質進口片在內地市場能有一個相對穩定的市場環境,可能對於電影市場來説是更為關鍵。

否則國產片持續“內卷”票房頭部化、檔期兩極化,而進口片卻在市場沼澤“掃雷”,那麼內地電影市場上探的動力在哪?