讓商業大V劉潤“塌房”,折扣零售是一門4萬億的好生意嗎?_風聞

蓝鲨消费-11-06 16:50

原創 陳世鋒 藍鯊消費 2023-11-06 13:09 發表於河南

本文共計

4576

字

|

閲讀需要

11

分鐘

藍鯊導讀:折扣零售並不是一門容易做的生意。

作者 |陳世鋒

編輯 |盧旭成

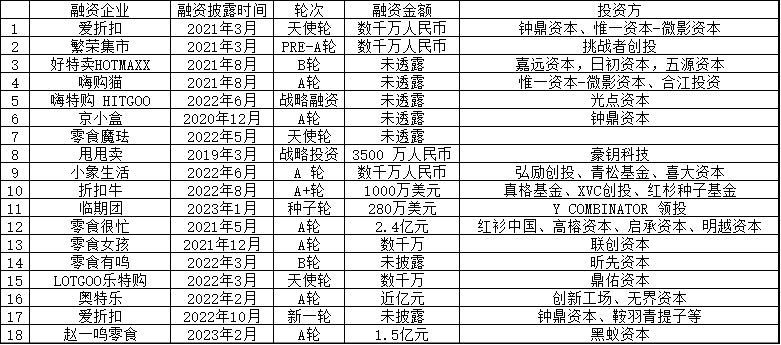

商業大V劉潤這一次估計要”塌房”了,因為他過於相信折扣MAMA創始人,從而把折扣MAMA當作經典案例在他的年度演講大會上進行推介,吹噓折扣MAMA開了各種形式(直營、聯營、供應鏈供給)的門店2500家,GMV達17億。結果被折扣MAMA的同行折扣牛創始人馬昕彤,一個年輕氣盛的創業者罵其沒有常識,“斬於馬下”,馬昕彤則連上了幾次熱搜。

劉潤也不得不發視頻道歉。其實敢於亮劍的折扣牛也不是無名之輩,它在2022年拿到了XVC領投、紅杉中國種子基金及真格基金跟投的千萬美元級A+輪融資。這一輪上熱搜後,估計要拿到下一輪融資了。

**拋開商業大V劉潤和折扣牛創始人馬昕彤的“口水”,其實折扣零售是2022-2023年少有的高速增長的消費賽道。**拿到融資的折扣零售項目和投資機構如下(部分)。

藍鯊消費根據公開資料整理

藍鯊消費根據公開資料整理

藍鯊消費前後訪談過投資了折扣零售的投資人無界創新合夥人譚志旺以及其他的投資人,還有零食很忙等中高管,試着跟大家討論,折扣零售是一門什麼樣的生意。

折扣零售在中國為什麼火了?

任何業態的爆發,都跟社會、經濟、人口等背景息息相關。

**零售業態正在發生改變。**這兩年頻頻傳出大賣場倒閉的新聞,比如家樂福等大賣場在中國市場收縮戰線。這是因為中國的零售正在從大店轉向小店。5年前中國的大賣場有6萬多家,現在只有2萬多家。同時夫妻一起開店的情形變多。美宜佳、便利蜂、零食很忙等小店模型崛起。

**中國嬰兒潮主力消費人羣進城,揹負車貸、房貸,受大環境影響,追求性價比。**據國家統計局,中國1996年的城市化率只有30.48%,2022年底為65.22%,幾乎漲了30%,城鎮化人口從1996年的3.73億漲到了2022年底的9.21億,漲了5.48億。這些人在城市裏按一個個社區組織起來,從而導致城市的大賣場流量被分割,一個城市可能就30個左右的購物中心。同時,主力消費人口也發生了劇變。從1970年到2000年,中國出現了三代嬰兒潮,每年大約2000萬出生,2022年只有不到1000萬。這些嬰兒潮時期出生的6到7億人口,很多生活在城市裏。50、60年代出生的人已退休,喜歡逛大賣場、農貿市場。70、80、90後,進了城,有房貸、車貸,本來就有經濟壓力,近年受疫情等大環境影響,就業、收入受到衝擊,更追求性價比的好生活,比如9.9元的瑞幸咖啡,4元的蜜雪冰城檸檬茶等。拼多多等平台大受歡迎,迫使阿里、京東重回性價比賽道。線下主打高性價比的折扣零售崛起。

**中國供應鏈的優勢。**中國是世界工廠,產業帶眾多,供應鏈健全。拼多多、阿里、抖音等都是從中國的代工廠、產業帶找到超高性價比的好產品。再加上近年京東、順豐等建設了很多冷鏈物流基礎設施,海底撈等連鎖餐飲龍頭牽頭做了大量的中央廚房工廠,讓生鮮等原來不容易保存和運輸的產品通過預製菜等方式暢銷全國。美國、德國等零售商家賣的30%的商品來自中國。中國折扣業態背靠中國具有供應鏈優勢。

**線上流量越來越貴,線下門店有比較優勢。**隨着競爭的加劇,無論是阿里、京東,還是抖音、快手,線上流量越來越貴,單個客户的獲客成本在200元以上。線下零售,從2020年新冠疫情後,線下生意受到巨大沖擊,很多商鋪空置,房租下滑,開店成本急劇下滑。

**商業模式優勢。**這些折扣零售業態為何迅猛增長,是因為其商業模式非常有競爭力。因為折扣零售品牌將自己的毛利率定得很低,像Costco,毛利率只有12.42%,倒逼它要把從供應鏈到倉配再到門店運營等成本壓得極低,從而讓其有很強的價格優勢,吸引越來越多的消費者購買,而越多的消費者,其供應鏈端議價能力越強,甚至可以大規模推出自有品牌,競爭壁壘很高。

圖片來源:pexels

圖片來源:pexels

**國外有成功案例。**中國崛起的某種商業模式,一般都能在國外找到對標,比如名創優品對標無印良品等。國外也有知名的折扣零售品牌,包括德國的Aldi、Lidl,美國的Costco,土耳其的BIMI。德國的國家面積和江蘇、山東省差不多大,但Aldi在德國開了7200家店,Lidl在德國開了6000多家店,總營業額達1.5萬億。Aldi、Lidl殺入英國,搶佔了30%市場份額。BIMI在土耳其,只有8500多萬人口的國家,300-500米開一家,也能開上萬家店,每家單店的營收還不小。2022年財年,Costco淨銷售額為2227.3億美元。

2022年,全球社會零售總額是167萬億元,折扣業態佔了近10%,約13.86萬億元。中國2022年的社會零售總額39萬億元,折扣業態佔比只有3.5%,只有1萬億元。因此中國的折扣零售還有巨大的空間(僅對比國外,就有10%的增長空間,4萬億元)。

中國折扣零售主流模式

**零食折扣店。**以零食很忙、趙一鳴零食、零食有鳴為代表,主要面對下沉市場的年輕消費者。早在2021年,藍鯊消費就聽説紅杉、高榕資本等追投零食很忙。當時我跟追蹤過這個項目,但最後沒投進去的投資人交流。他認為,零食毛利空間高,可以找到源頭工廠貼自己的牌批量加工,再通過門店直接賣給消費者,沒有中間商賺差價,相當於自己批發零售。產品可以做到很多,散裝賣價格便宜,但消費者一買就上頭,客單價並不低,而且容易上新品刺激消費者回頭購買。一家門店經常可以做到上萬元的日銷。2023年,這三家都在瘋狂融資和開店,零食很忙門店數達4000家(10月)、趙一鳴零食2000家(8月)、零食有鳴2000家(7月)。

**社區生鮮折扣超市。**以小紅島為例。它主要面對家庭用户,因為國人的家庭房子面積偏小,冰箱普遍不大,1-1.5門冰箱為主,平時去山姆、盒馬等採購生鮮等產品時並不能買那麼多。這類社區生鮮折扣超市選擇開在社區,從自有品牌開始切入,先做冷鏈,做家庭消費最高頻的大類,比如冷凍的海產、牛肉等,做成小包裝,以及家裏不容易做的烘焙、熟食類產品,單店高者每年可以做到1000萬元。這類門店容易遇到鍋圈食匯等萬店品牌的競爭。

**服飾折扣店。**以BIGOFFS為例。5000平米左右的大店,主要賣服裝、箱包、化妝品、玩具等,幾萬SKU,很多品牌貨價格只有專賣店的2-3折。其在天津的單店GMV一天最高可以做到70萬元。BIGOFFS團隊參考淘寶、京東、抖音等電商平台銷售數據,找到暢銷的品類,憑藉其團隊跟李寧、安踏等團隊的熟悉,低價拿貨,部分自有品牌再逆向找工廠貼牌生產,比如瑜伽褲、輕薄羽絨服,單量大,價格低。因為它能給商業中心引流,可以拿到便宜的店租。BIGOFFS主打服飾,是因為這些類目有很高的溢價,如果是品牌尾貨或幫品牌清庫存,進價很低,邊逛邊買,還能規避這類產品電商退貨率高問題,再加上大量自助自選購物,降低人工成本。

**臨期產品折扣店。**以嗨特購、好特賣、繁榮集市、小象生活為代表。很多食品,如果是臨期產品,有清理庫存尾貨的壓力,正品、大牌的產品折扣都很低,低到正常價的2-3折,這確實吸引年輕人。頭部品牌海特購和好特賣都接連拿到融資,估值超10億元。

圖片來源:pexels

圖片來源:pexels

**品牌折扣+自有品牌。**以奧特樂為例。這類折扣零售門店,主要佈局二、三線城市,節約房租成本,門店大量引入數字系統,用工比同類零售店減少1/3,以降低人工成本。SKU控制在1000以內,以美妝日化個護、休閒零食、酒水飲料等標品為主(比例分別為40%,40%和20%),走極致單品運營的爆款邏輯。奧特樂60%依靠品牌折扣,20%自有品牌以及20%的尾貨商品(後期自有品牌佔比50%)。與ALDI不同,奧特樂不做生鮮品類以及社區店。奧特樂單店投資60萬,單店月均銷售額近200萬元。

會員折扣。以Costco、盒馬為例。這是對標山姆和Costco的模式,其淨利潤率很低(2-3%),會員費是其重要的利潤來源。通過收取消費者會員費鎖定消費者後,會員折扣品牌根據消費者的需求,反向購買最暢銷的品種,降低門店SKU數量,提高每種產品的採購量,拿到供應鏈低價,反哺給會員。

折扣零售市場很大,做成不易

當前,**折扣零售最大的問題是貨源,**一旦沒有了合適的貨源就很容易被被”貪便宜“的消費者所拋棄。

以好特賣為例,其貨源主要有兩個:一是渠道庫存,二是產能剩餘。渠道庫存主要來自經銷商,一般大商超渠道會把保質期已過三分之二的商品作下架處理,這些臨期商品成為庫存的一部分。經銷商自身也會產生庫存。產能剩餘主要來自品牌在原料儲備、產能層面的餘量,比如一些品牌商會跟好特賣搞聯名,他們不一定從產品上賺錢,但可以通過規模生產,降低原材料的採購成本。

圖片來源:pexels

圖片來源:pexels

這意味着,一方面,折扣零售商要挖掘經銷商的尾貨,比如好特賣就在全國安插了100多個買手,隨時準備與經銷商談判處理動銷不理想的商品,並儘可能地拿到低價商品,但這需要投入大量的人力、物力。

另一方面,折扣店還必須同品牌保持密切的關係。但對於品牌方而言,折扣零售品牌雖然可能帶來巨大的銷量,但也可能會帶來一些不必要的麻煩。某新消費零食品牌負責人表示,“我們對於折扣店,尤其是帶有臨期標籤的折扣店渠道比較謹慎。如果品牌長期存在偏尾貨類的渠道,代理商的信心可能被摧殘,他們會認為產品的動銷有問題。同時,也不利於投資方和行業對品牌的判斷。”另一位咖啡品牌創始人則透露,“折扣店的價格會相對較低,可能會影響我們線下市場的初期運轉。”

在此情況下,折扣店想要保證貨源的穩定性和持續性十分不易。

一位自有品牌研究人員表示,自有品牌將成為折扣零售是無法繞開的話題,預計未來折扣零售自有品牌的佔比將達到50%以上。對於企業來説,則需要從單純的賣貨,參與到用户洞察與產品研發中,做到精準定位門店目標客羣,並且選擇契合他們需求的產品,這需要一個更漫長的過程,需要在供應鏈、消費人羣畫像等方面做更深的積澱。

從目前來看,折扣店大多都引入了數字化工具(比如ERP系統等),不斷優化自身的運營效率。但在門店運營等方面依然需要有相關的零售行業從業經驗,比如,零食很忙專門設有“陳列部”來研究設計產品擺放,如每一排擺放的合理商品數量,商品需要橫向還是豎向陳列,如何壓實等細節。如在瓜子的擺放上,零食很忙就希望呈現出很飽滿,很想去抓的感覺。

圖片來源:pexels

圖片來源:pexels

“消費者在零食折扣店一般都是提個籃子,邊逛邊買,每樣產品的價格都不高,所以整個過程中容易衝動消費,嘗試新品,那就有可能會買我的商品。”

折扣零售大多是小店模型,以100平米左右的店型開在社區附近、街頭、十字路口,但對於選址、門店運營、物流倉儲等各方面依然有較高的要求。實際上,在行業狂奔階段,頭部企業似乎也來不及精細測算單店盈利模型**,**從目前來看,依靠加盟模式快速擴張的折扣店,幾乎都面臨着對加盟店的管理、加盟商的盈利預期、供應鏈的支撐能力,以及臨期商品的品控管理等方面的挑戰。

某資深商超從業者常傑(化名)舉例説,罐頭、糖果和餅乾的臨界期通常為到期前45天,酸奶等臨界期為到期前5天。其它工作可以通過算法來解決,但過期產品下架這些細節還是需要人力檢查。如果品控環節出現紕漏,對企業而言就是風險點。

截止目前,折扣店品牌普遍看到了來自下沉市場的機會,但伴隨着資本加碼,加盟者越來越多,**品牌之間競爭也將進一步加劇。**從門店規模數量來看,“零食很忙”已經宣佈其門店數量突破4000家,“零食有鳴”和“趙一鳴零食”等品牌的門店數量都超過了2000家,“老婆大人”的門店數量超過1000家……

某折扣零售從業者表示,“折扣店開店非常容易,自己找個門店再找點貨,發個朋友圈宣傳就可以開始了。但做着做着你會發現周邊相似的店越來越多,甚至會出現90%商品一樣的情況。這個時候,為了搶奪消費者就不得不選擇繼續降價打折。去年至今,我所瞭解的不少折扣店開始關店了。”

事實上,第一批吃螃蟹的折扣零售品牌已經有倒閉的先例——2022年,網紅臨期折扣品牌“繁榮集市”,自曝“業務已停頓,沒有現金流,準備申請破產”。另一家臨期食品折扣集合店“本宮零食創研社”已成為失信公司,被列為限制高消費企業,同時涉及房屋租賃合同、裝修裝飾、勞動爭議等眾多糾紛。

折扣零售,是一門好生意,但也並不一定是一門容易做的生意。