折扣零售大火,日本消費降級業態對中國市場具有什麼啓示?_風聞

浪潮新消费-11-06 10:59

備註:作者房家毅,中日消費零售專家,長期從事消費投資與深度研究,出版專著《摸着日本過河》。

備註:作者房家毅,中日消費零售專家,長期從事消費投資與深度研究,出版專著《摸着日本過河》。

無論是中短期的模式躍遷還是長期的利他式價值創造,最終目的都是如何順利地穿越週期。

折扣店,百元店,SPA 業態和二手作為抗週期的典型商業模式,對於目前中國經濟下行的大環境也有着很強的參考意義。

從經濟形態上來看,中國雖然還沒有真正跨過工業化的成熟階段,但城鄉多元結構的存在讓城市過早地和國際一線都市的形態靠攏。

**隨着每次經濟危機中城市為了追求經濟軟着陸而朝對下沉地區實行危機轉嫁,使得中國下沉市場目前依然處於和城市發展相差幾十年的形態。**所以這也是時間機器理論在這個大環境中能起作用的原因。

從【人】的形態來看,中國下沉市場的消費羣體和日本進入消費降級趨勢中的羣體在眾多特徵上有一致性,比如可支配收入低,關注性價比。

但也有些許不同,比如日本是由奢轉簡,中國是從無到有,所以一味地把日本消費降級業態的終極形態照搬到中國是不適用的,很多創業者都犯了這樣的錯誤。

**正確的邏輯應該是用日本打消費降級的業態切入中國的下沉市場再做消費升級的改造,並且重點關注這些企業的0到1的崛起,**列舉上述業態 1 到 10 甚至是10 到 100 的可能發展形式,並演繹到中國為中國企業所用。

這裏我選取了兩個在上述領域做的非常成功的企業,來看他們是如何在人貨場的變遷中乘風破浪的。

此前我一直站在投資人的視角以自上而下的方式來拆解行業。現在我會把自己當做是一名創業者帶着各位穿越回當時的時間線裏,用自下而上的視角來理解一家企業的方方面面。

説到打消費降級,堂吉訶德無疑是最有代表性的企業之一。

説到打消費降級,堂吉訶德無疑是最有代表性的企業之一。

1974 年,日本陷入佈雷頓森林體系被打破後的第一次世界型經濟危機,也意味着日本濟高速增長時代的終結。

當時作為剛從日本私立雙雄之一慶應義塾大學畢業的高材生,堂吉訶德的創始人安田隆夫,抓住時代高速發展的紅利加入房地產行業,卻不料入職10個月後公司倒閉。

為了餬口,曾一度整天混跡於街頭棋牌室,以【浪人】自居。但心有不甘,因為不相信命運,安田隆夫拿出了壓箱底的800萬日元開始了自己的創業生涯,卻在行業選擇時陷入了迷茫。

餐飲行業啓動成本低但自身並沒有料理相關的專業技能,服裝行業雖然相對穩定但自己沒有時尚嗅覺也不適合,想來想去好像也只有賣雜貨適合自己。

因為經濟低迷,大量公司倒閉,當時零售市場上突然出現了一種折扣店業態來處理倒閉公司和工廠的尾貨庫存。

因為考慮到消費降級是不可避免的趨勢,但市場上只有百貨,GMS 等零售業態,很難滿足人們對於極致低價/性價比商品的需求,所以安田隆夫決定將800萬投入到開折扣店裏。

但起初安田隆夫是以二手店的形式在做,因為商品便宜且質量上乘,比較符合當時收入縮水但審美還在升級的大眾羣體。但因為賣二手商品需要向派出所提交眾多證明且流水也被監督,於是放棄並向尾貨折扣店轉型。

第一家店開在東京杉並區,臨街而開僅有20餘平米,起名叫【泥棒市場】(下稱【小偷市場】),之所以起這個名字不是因為店內的商品都是偷來的,而是想讓用户體會到商品真的意外地便宜。

圖:堂吉訶德早期門店之【小偷市場】

圖:堂吉訶德早期門店之【小偷市場】

0 到1:利用營銷的極致差異化策略破局

【小偷市場】的0到1破局階段其實非常艱辛。一方面是因為安田隆夫沒有任何開店經驗,另一方面是因為當時是大榮,伊藤洋華堂等零售企業的全盛時期,小企業難以正面向其發起挑戰。

所以只能依靠極致的差異化戰略。因為前期上游供應鏈很難建立優勢,於是差異化的切入點放在了門店的營銷策略上。

當時安田隆夫打出了以下三個策略:

**1. 壓縮陳列:**和易尋,易拿,易買原則相悖,將採購來的商品以無序的邏輯堆積擺放,創造一種尋寶的樂趣,同時在價格上突出“激安 ”(極度便宜),進一步放大用户的驚喜感,並轉化為實際消費行動。

**2.【POP】洪水:**因為尾貨商品相對非標,但實際上潛在利用價值較大,因此如何把其潛在價值最大化從而使潛在毛利最大化很關鍵。

安田隆夫將商品的亮點和價格繪於每一個貨架前的海報上,證明商品【童叟無欺】的同時,用一些誇張的繪畫表現形式把亮點信息傳遞給消費者。

**3. 深夜運營:**日本進入經濟的高速增長期後,上班族白領逐漸增多,城市生活節奏越來越快,夜生活也開始逐漸豐富,但相應的服務業態並沒有跟上(1970年代日本夜間消費比例佔20%,1980年代上升到50%)。

安田隆夫敏鋭地發現了這一空白,於是把門店營業時間延長到深夜,且相比於白天購物目的性強的主婦,夜間消費者更注重娛樂消遣的消費體驗。

此外,安田隆夫還成立了一家做 2B 業務的公司——Leader,向上遊的大型製造商採購尾貨,相對也減輕了門店的庫存週轉和上新壓力。

之所以説堂吉訶德0到1非常艱難,是因為上述策略每一步都是安田隆夫面對業務難題時為了存活下來而選擇的無奈之策,比如壓縮陳列,是因為傳統的擺貨方式很容易引導人們有目的性地尋找商品,並理性思考尾貨本身的公允市價。

這樣成交率和毛利都會不太理想,所以安田隆夫才選擇了無序堆放的陳列邏輯。

上述三點策略最終形成了協同閉環,奠定了未來40年堂吉訶德門店運營的基本思想。

1989年3月,堂吉訶德一號店在東京府中開業(名字由【小偷市場】正式更名為【堂吉訶德】,寓意為像堂吉訶德那樣即使面對十分強大的競爭對手,也能一直堅持為了夢想不停戰鬥)。

但不幸的是第一年銷售額遠不及預期只有5億1000萬日元,此後安田隆夫迅速調整策略併成功完成了公司1到10的轉型,過程同樣艱辛但打法依然非主流。

10到100:權利極限下放突破增長魔咒,“CV+D+A ”模式成型

隨着 Leader 業務的逐漸穩定(年銷售額突破60億日元),安田隆夫認為時機已到,於是開始做堂吉訶德的1.0大店模型。

和【小偷市場】的店型不同,大店的門店面積近500平米(受大店法限制),所以理論上年銷售額能輕鬆突破15億日元(以50平米2億日元的【小偷市場】門店為原型)。

**但因為這一改變跨度太大,雖然供應鏈可以跟得上,可如何在500平米的大店裏複製10個50平的【小偷市場】更多是運營和管理上的問題。**因為整套運營策略沒有成為體系被執行,第一家店第一年出現鉅額虧損。

因此在 2.0 的第一階段,安田隆夫考慮的是如何提升運營和管理能力來打平盈虧。

但實際操作過程也並不順利,以壓縮陳列為例,無序堆放的邏輯本身是依靠理貨者本身對於商品和用户需求的感知,並非是一套可以規範化的模型。

因此安田隆夫每次堆放完讓理貨員模仿,理貨員都很難堆出他的效果。一次不行兩次,兩次不行三次,且500平大店有着相當多 SKU 數量的商品,最終安田隆夫決定放棄1對1的言傳身教。

俗話説授人以魚不如授人以漁,那不如把權限極度下放,讓每個理貨員都像當年做【小偷市場】的他一樣,靠自己的努力去磨出一套屬於自己的無序堆放邏輯。

這一策略雖是無奈之舉,但效果卻十分出眾。

首先,權利下放的升級版是讓一線人員自己把控整個進銷存的 PDCA 流程(Plan –Do - Check - Act),這會使得堂吉訶德的店再大 SKU 數量再多也可以化繁為簡,因為戰鬥單元被最小化了。

其次,安田隆夫導入了更加快速的晉升制度——店員 Battle 制度:

1.店員可以自由選擇競爭對手;

2.對手應戰後雙方設定統一規則及目標並設定統一完成時間;

3.根據業績完成情況和競爭勝敗結果決定晉升;

4.晉升制度由一年一次改為半年一次

期間堂吉訶德在商品策略上也做了相應的調整。因為大店開業 SKU 數量需要迅速填補,且擺放密度極高,所以在商品結構上,安田隆夫選擇從外部採購一些爆款品牌商品和自己和工廠合作的 OEM 商品來引流。

後期這部分商品佔比通常在60%左右,但價格為市場最低價的9折。另一部分商品依然為尾貨商品,佔比在40%左右但毛利在70%以上。

也就是説一方面做到客流最大化,一方面做到毛利最大化,最終實現整體盈利。事實證明,讓一線聽得到炮火的人做決策的制度和商品策略的調整起到了很好的效果。

1993年,隨着日本泡沫經濟危機的破碎,整個社會進入到了真正的消費降級階段,作為向人們提供極致低價商品的主要渠道,堂吉訶德府中店的銷售額快速增長並突破20 億日元。

緊接着堂吉訶德的第二家店東京杉並區開業,1995年正式多店鋪擴張開啓,1996 年全店鋪銷售業績突破 100 億日元。

擴張速度也受到房地產價格大幅縮水的影響而加快,逆週期的商業模式讓堂吉訶德在這一時期低價收購了大量大榮,伊藤洋華堂等 GMS 企業的優質地產資源,作為儲備,一部分用作自營開店,一部分用作外部租賃。

最終堂吉訶德確立了自己在1 到10階段的競爭壁壘:CV+D+A,即 convenience(核心地段大店的便捷性體驗) + Discount(折扣店的價格) + Amusement(娛樂性),把購物體驗從1+1=2 變為1+1+1=∞。

從單店銷售規模來看,堂吉訶德相當異類甚至恐怖,自從府中店達到了年20億日元的銷售額之後,幾乎每家店都以同樣的規模在擴張複製。

而同期如日中天的優衣庫和大創等同樣主打極致性價比的企業,單店最高也僅為堂吉訶德的1/4。

2000年,僅有10家店規模的堂吉訶德在東京證券交易所二部上市,2002年門店數突破50家,銷售規模突破1000 億日元,2004年規模整體翻倍。

10到100:合縱連橫,成為零售界的 3G 資本

首先對於任何一家企業來説,0到1往往是破局,而1到10是建立模式壁壘然後克服增長瓶頸,10到100則是合縱連橫,並防範行業的系統性風險。

所以第三階段的第一步便是通過既有供應鏈能力,以自建/收購的方式創造跨界業態,來實現業態的橫向擴張和風險對沖。

鑑於當時日本線下零售業態的百花齊放,便利店,藥妝店等業態迅速崛起,堂吉訶德在保持原有競爭能力的同時也在不斷吸取它們的優勢。

比如以便利店的小業態+便捷性為出發點,結合堂吉訶德的商品力和運營力,它打造了一個叫 Picasso的業態。

這個融合業態的特點為:小商圈內高人流核心區域開店,門店面積300-500平米,品類以剛需日常用品為主,SKU 數量1-2萬。

比如以購物中心的業態多樣,一站式服務為出發點,融合堂吉訶德的24小時運營能力,它又打造了一個叫 Paw 的業態,這個融合業態的特點為:24小時營業,配有購物,餐飲,服務等20餘家商家,2000平小型購物中心。

除了做融合業態,堂吉訶德也不斷地通過收購來實現產業擴張。其中最典型的案例便是對於長崎屋的收購。

除了做融合業態,堂吉訶德也不斷地通過收購來實現產業擴張。其中最典型的案例便是對於長崎屋的收購。

長崎屋是日本的一家地方性的 GMS 企業。受城鎮化加速的影響,日本的中低線城市出現人口結構的過度老齡化現象,直接影響了當地零售業的發展。

當然 GMS的衰落還有很多別的原因,比如便利店和藥妝店的崛起,其中最致命的還是經濟危機。

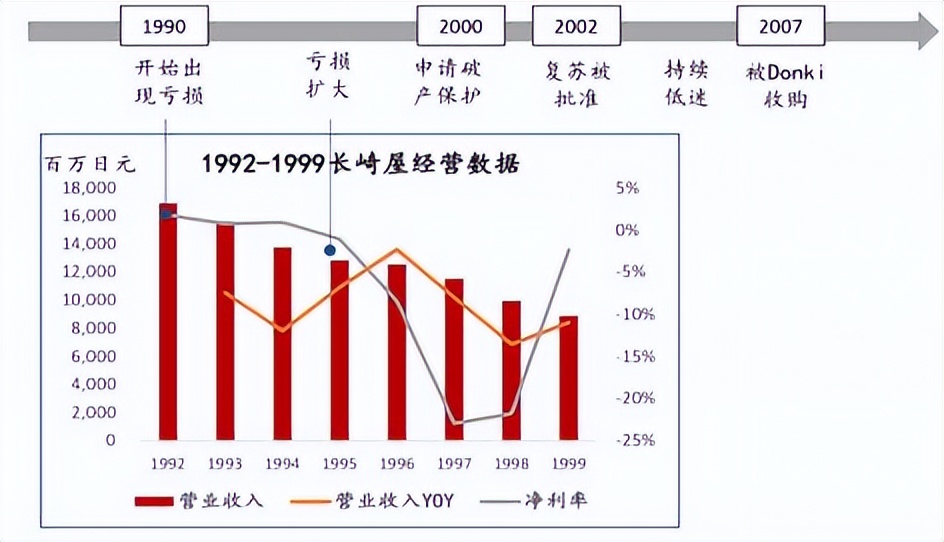

從下圖我們可以看到長崎屋在1990起開始出現虧損,此後虧損擴大,營業收入和淨利率快速下滑瀕臨破產,2000年申請破產保護後但持續低迷,直至2007年被堂吉訶德收購。

長崎屋經營數據推移

長崎屋經營數據推移

收購後,堂吉訶德一方面幫助長崎屋償清債務,另一方面對其進行了大刀闊斧的改革併成立了新的融合業態——Mega Donki。

首先品類上,堂吉訶德把傳統 GMS主打的食飲生鮮,日百雜貨擴張到全品類,保持堂吉訶德一貫低價的風格,把單店 SKU 數量擴大到6-10 萬,基本可以覆蓋所有圍繞生活相關的消費品,相應地門店面積也擴充到了9000平米以上。

其次,門店運營上,堂吉訶德把壓縮陳列,POP 洪水,深夜運營策略導入長崎屋,大幅提升了門店的運營效率和消費的沉浸式娛樂體驗。

Mega Donki 內部圖景

Mega Donki 內部圖景

從下面的圖表可以看到,無論是原長崎屋部分業務收購後的業績增長還是新業態Mega Donki 的業績增長都十分良好。

原長崎屋部分收購後業績增長圖和 Mega Donki 業績增長圖

原長崎屋部分收購後業績增長圖和 Mega Donki 業績增長圖

除了做橫向的業態整合外,堂吉訶德也在進一步加深自身在每條產業鏈垂直方向上的核心競爭力。

**比如其零售業務的商品能力,堂吉訶德站在進一步優化商品體驗和毛利結構的角度開始做自有品牌商品,**從模式上來講和一般的 OEM 沒有什麼區別,但其自有品牌的商品矩陣體系卻很講究。

堂吉訶德自有品牌定位矩陣圖

堂吉訶德自有品牌定位矩陣圖

以極致性價比為核心,堂吉訶德的自有品牌有三個不同定位,覆蓋食品,雜貨,家電,服裝等品類,第一種被稱為“情熱價格 Premium”,即兼具價格,品質和設計的商品。

比如圖中鞋底可以拆卸自由進行身高調整的皮鞋,第二種被稱為“情熱價格+PLUS”,這類產品的價格低於市場價格但品質上乘,第三種被稱為“情熱價格”,這類產品的主要賣點在於價格足夠便宜,甚至可以給到消費者驚喜。

此外,堂吉訶德還在其官網上設置了新商品創意投稿欄目,以期和消費者共創自有品牌商品來實現和需求的精準匹配。從財務上來看,堂吉訶德的自有品牌銷售額佔總收入約10%,但貢獻了15%以上的毛利。

以上便是堂吉訶德10到100階段的商業模式,至此其商業模式的最終壁壘和形態也逐漸清晰。

如果我們認真觀察堂吉訶德的前2個階段,我們發現1.0階段堂吉訶德是在做把商品變廢為寶的生意,到了2.0階段,堂吉訶德開始在原來的基礎上做把商業地產變廢為寶的生意,到了最終階段,堂吉訶德更多是在做把企業變廢為寶的生意。

每個階段積累的 know how 和資源能力不同,但從目前來看,其已經開始逐漸擺脱傳統零售商的定位而更像是一個產業投資併購者的角色。

因為識別被低估的資產,改造賦能再讓它為行業創造更高價值,最終共享資本市場長期受益,這項能力和股權投資是共通的,而且擁有很高的天花板。

這也是為什麼堂吉訶德自創業起至今約40年,營收持續增長從未下跌的原因之一吧。