大模型“氣劍”之爭?崑崙萬維“天工”開源,賽道競爭進入加速期_風聞

摩根商研所-11-07 21:33

特別是在10月30日,崑崙萬維發佈全面開源的百億級大語言模型“天工”Skywork-13B系列後,這場賽道內部的概念競爭,大有進入白熱化階段的勢頭。

不過在此之前,崑崙萬維先是出售新能源資產,而後又經歷了法人變更,再加上三季度財報轉盈為虧的業績表現,已然招惹到了投資市場對企業未來發展的審視目光。“天工”開源究竟是好是壞,也在掀起更為廣泛的討論。

結合當前國產AGI領域的市場走向,以及崑崙萬維近段時間的經營表現,我們得出以下認知:

1.三季度財報披露的虧損,與崑崙萬維剝離新能源業務後,全面押注AGI的經營方向息息相關。儘管“天工”開源對企業和行業都意義重大,但也將大語言模型的盈利可能壓至最低,崑崙萬維如何維持營收結構的健康,仍是值得關注的問題。

2.自從8月份阿里雲率先宣佈大模型開源後,國產大模型開源產品逐漸增多,隨着崑崙萬維加入開源陣營,未來國產AGI市場的競爭,也將圍繞開源和閉源,展開對市場培育和份額爭奪的較量。

一、商譽高企三季度轉虧,開源後昆侖萬維何以創收?

從財務狀況來看,於此時加入開源陣營,對崑崙萬維而言可能也是無奈之舉。

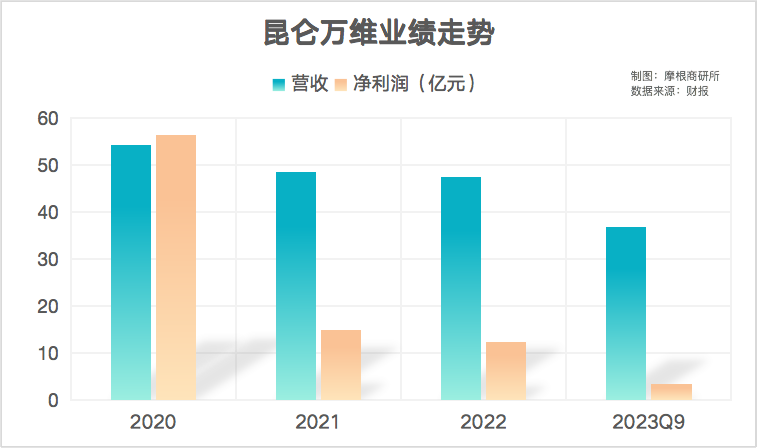

10月26日發佈的2023年三季度財報中,崑崙萬維Q3實現營收12.56億元,同比增長僅為9.27%。淨利潤方面更是由盈轉虧,淨虧損2982.92萬元,同比下降120.78%。

受三季度業績表現的拖累,前三季度累計總營收36.81億元,同比增長8.31%;累計淨利潤3.28億元,同比下降58.26%。儘管營收仍保持小幅度的穩定增長,但盈利能力的削弱已躍然紙上。

橫向對比2020年至今的業績走勢,崑崙萬維在2020年實現了營收利潤雙雙突破50億元后,整體業績下滑趨向明顯。

從2020年至2022年,崑崙萬維年度總營收分別為54.20億元、48.50億元、47.36億元,年度淨利潤分別為56.45億元、14.81億元、12.34億元。

在2023年二季度,崑崙萬維的商譽再度高漲至51.41億元。到了三季度,雖然崑崙萬維着重聲明,“不再進行任何人工智能上下游行業以外的其他行業的控股型或長期投資”,但商譽依舊維持在51.11億元。

高商譽的背後,是崑崙萬維近些年來持續推進的多元版圖拓展。據不完全統計,從2014年開始,崑崙萬維投資、收購的業務範圍,已經廣泛涉及遊戲、文化、出行、醫藥等領域,頻繁的跨界投資下,投資業務對總營收的影響,已經幾乎超越核心科技業務。

然而投資的收益和風險一體兩面,摩根商研所認為,投資業務板塊的營收波動,以及近兩年來業績走低、進入2023年後虧損擴大的現狀,持續加重了崑崙萬維對經營風險的擔憂。

這一點,在崑崙萬維三季度財報中有着較為直觀的表現。截至今年三季度,投資活動產生的現金流淨額為-2.54億元,而經營活動產生的現金流淨額為7.56億元,可謂是高下立判。

恰逢ChatGPT的爆火,以及“元宇宙”概念期間,崑崙萬維積攢的AGIC業務基礎優勢,最終讓崑崙萬維做出All In AGI的選擇。這也就有了2023年6月,崑崙萬維斥資11億元收購當時已經是負資產的奇點智源,導致二季度商譽突破50億元的情況出現。

加碼AI科技佈局的同時,崑崙萬維也在努力清理非核心投資。例如9月13日晚間,崑崙萬維發佈公告稱,將對持有不到一年的北京綠釩新能源科技有限公司,進行股權和可轉債的轉讓交易,預計將創造淨利潤約1.5億元。

值得注意的是,燃油車禁售時限即將來臨,新能源儲能的市場需求將進一步抬升,對於出售北京綠釩是否會導致崑崙萬維錯失高額回報,摩根商研所報以長期觀望態度。

不過短期來看,在高調宣佈專注於人工智能相關投資後,崑崙萬維很快發佈了自研模型“天工”的開源版本,已然博得了投資市場的廣泛認可。

尤其是11月6日開源版“天工”通過備案,即將面向全社會開放服務後,通過天眼查可以看到,其股價更是一度高漲超過9%,最終以7.85%的漲幅收盤於34.90元。

至少,開源模式下,崑崙萬維已經走上了和阿里雲一樣的道路,提前將目光瞄準了培育市場,以及搶佔品牌高地的營銷層面。

二、沒有護城河的份額競爭,崑崙萬維開打免費牌?

開源與閉源的競爭邏輯,也可以簡單理解為安卓和IOS的差異。

作為手機操作系統的兩大巨頭,安卓系統以高可塑性、高開放性著稱,而IOS以嚴謹、安全的閉環生態聞名於世。二者之間並沒有嚴格意義上的技術差別,更像是兩個不同理念之間的相互角力。

在本質上,開源和閉源的理念之爭,更像是金庸先生筆下華山派的“氣劍”之爭。二者同宗同源,只是在均衡技術和市場的“內外功”修煉選擇上,有不同的側重方向罷了。

目前國內大語言模型賽道中,開源項目主要有阿里雲通義大模型、清華大學ChatGLM-6B、北京大學ChatLaw、崑崙萬維天工大模型等。閉源項目則主要是以科大訊飛星火大模型、百度文心大模型、華為盤古大模型等為主。

從時間節點來看,先是在7月份,Facebook的母公司Meta公開表示將發佈開源大模型Llama的商用版本,與堅持閉環研發的OpenAI旗下現象級產品ChatGPT針鋒相對。而後在8月份,國內市場中阿里雲率先宣佈開源,將開閉源的理念之爭落到實處。

在摩根商研所看來,開源的優勢,在於降低商業軟件採購成本、增強可定製性、保障軟件高質量更新、維持技術創新等,主要針對大模型產品市場推廣和用户體驗環節。

雖然開源項目對其研發企業而言,早期階段很難帶來太高的轉化收益。但對AGI行業而言,開源項目的增加,不僅有利於縮短國產大模型與ChatGPT之間的差距,同時也加快了大模型商業落地的節奏,促進賽道的整體繁榮。

**閉源的優勢同樣明顯。**就像蘋果與IOS之間的相輔相成關係,閉源大模型,無疑是科技企業自身技術力的極佳展現平台,而且在積攢自研優勢的同時,也可以最大程度避免設計理念的同質化,保持產品核心競爭力。

不同於開源項目,閉源項目在熬到整體技術成熟階段,無論是商業創收能力還是對核心隱私數據的保護,都要優於同時期的開源項目。從安卓和IOS的發展路徑就能看出,現象級產品的引領下,閉源帶來的宣發賦能同樣值得期待。

以如今大模型技術的發展階段,追趕ChatGPT仍是主流目標,各個大模型產品之間也尚未形成護城河差異。因此摩根商研所認為,短時間內國產大模型的開閉源競爭,本質上是互聯網思維下,對市場份額的爭奪。

開源大模型可以打“免費牌”,利用免費優勢快速鋪開用户觸達範圍,加速市場培育過程。而閉源大模型憑藉天然的門檻限制,從最開始就篩選優質付費用户,為後期生態建設夯實地基。

兩條路線的終局,都指向了實現更高的商業價值。從閉源轉向開源的崑崙萬維,或許就是在技術研發已經達到一定高度後,想要通過打“免費牌”的形式,尋找新的盈利模型和創收可能。

就像騰訊、美團等互聯網大廠一樣,早期免費推廣市場的終極目標,必然是中後期尋找盈利可能,並維繫付費用户的長週期體驗。或許也可以理解為,大模型的開源嘗試,仍是互聯網思維下對新賽道的成功案例“複製”?

回想起互聯網行業廣為流傳的一句話,免費才是最貴的。對於互聯網思維在大模型產品中是否同樣適用,還是讓我們拭目以待吧。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。