茅台提價,給行業注入“強心劑”_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台11-07 14:12

導語:此次飛天茅台提價,還有一重更深層次的意義——穩住白酒行業的“中心價盤”。

01 預期中的提價

調升出廠價後,市場更為關心茅台終端價格走向。

11月5日,據一位接近貴州茅台的人士透露,茅台相關部門已對全國各省區市場和渠道商開始了全覆蓋的檢查調研,確保茅台酒終端價格市場平穩。

茅台此次檢查,主要是維護茅台酒市場秩序,處理擾亂市場秩序、損害企業和消費者利益的行為。

該人士表示,茅台時隔近6年調出廠價,在研究此次價格調整的過程中,始終把“穩市穩價”作為考量提價成功與否的主要因素。

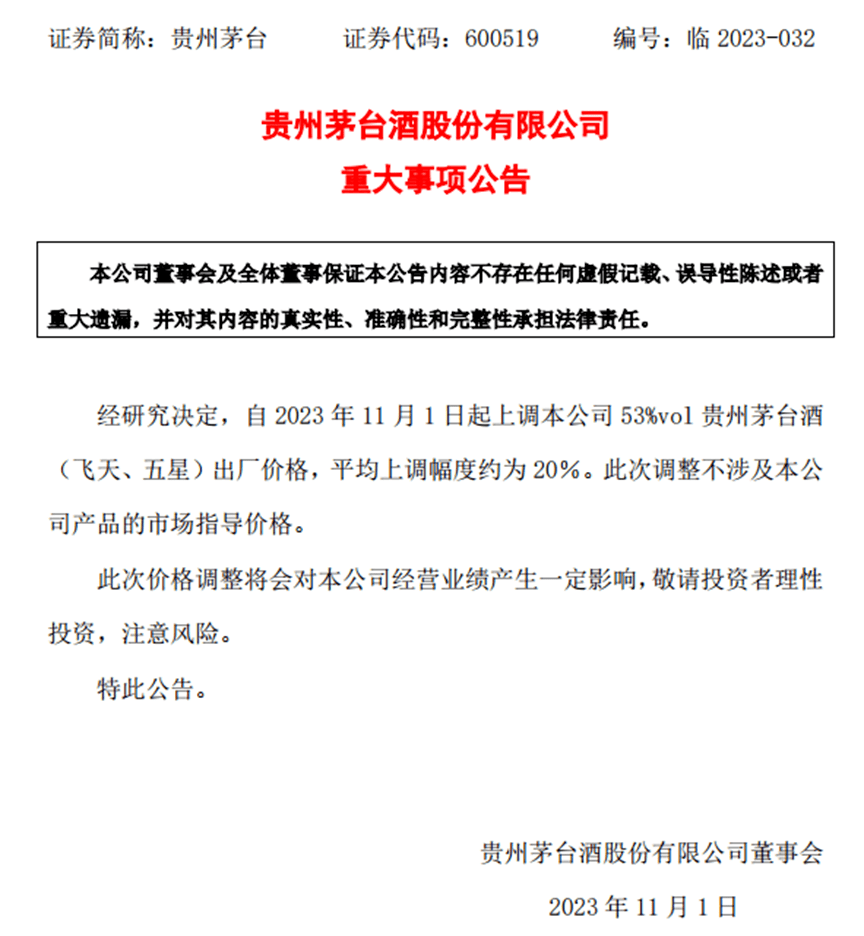

10月31日晚,貴州茅台(600519.SH)發佈公告稱,經研究決定,自2023年11月1日起上調本公司53%vol貴州茅台酒(飛天、五星)出廠價格,平均上調幅度約為20%。

這是繼2001年上市後,茅台第11次提價。上一次提價,還是在2018年1月1日。

茅台發佈提價公告,來源:貴州茅台公告

按照20%的漲價幅度,飛天茅台出廠價將由969元上調大概200元至1169元,但與2018年調整不同的是,本次市場指導價維持在1499元/瓶不變。

此次提價,對茅台自身業績有何影響?

直觀看,提價會為茅台股東創造更多利潤。

根據方正證券測算,預計2023年提價前茅台酒收入約1252億,估算出廠價提升20%後,增厚今年收入約62億元,增厚幅度約4.2%,約增厚淨利潤41億元,增厚幅度約5.6%。

天風證券預計,本次飛天茅台提價或為收入帶來70億元-78億元增量貢獻,對應2024年收入增速預期從原來的6%提升至20%-21%;為歸母淨利潤帶來43億元-48億元增量貢獻。國泰君安證券測算本次提價對於茅台2024年全年收入貢獻有望達60億元、收入增速貢獻4%左右。

區別於一般白酒產品,兼具消費屬性和投資價值的茅台,無論是流通消費還是用於投資,市場需求都頗為旺盛,一直以來都是供應緊缺的狀態。本次提價,無異於“古典經濟學理論”級別的復歸。

同時,提價亦回應了投資者對茅台長久以來預期,起到提振資本市場信心的效果。

2023年6月的茅台股東大會上,就有投資者提出上調飛天茅台價格的建議。

據向渠道瞭解,宣佈提價後次日,飛天茅台批發價基本保持穩定,未出現明顯上漲。

對茅台的直銷渠道和經銷商來説,提價的影響力大不相同。

根據2023年三季報,貴州茅台前三季度直銷收入為462.07億元,同比增長44.93%,直銷收入佔比進一步提升到44.92%。經筆者向北京某家貴州茅台直營店問詢,工作人員表示,目前店內零售價還沒有調整。

在深圳、上海和長沙市場,媒體走訪時也發現,調價公告後,消費者經銷商諮詢茅台價格的人數明顯增多。

目前,據廣州、深圳、福州、鄭州、江陰和成都多地市場的調研反饋,終端價目前只在合理區間變化,沒有出現大幅波動。客觀效果上,基本達到了本次調價“穩市穩價”的初衷。

香頌資本獨立董事沈萌接受媒體採訪也表示,本次茅台提價是在直營渠道不斷增強的背景下,對零售價格的變化影響有限。

而對於經銷商來説,提價的負面影響微乎其微,甚至可能帶來正效果。

在終端市場上,茅台酒需求依然供不應求。但渠道商沒有提價銷售,是因為保有相當良好的利潤,大環境也不支持終端漲價。多家酒商預計,元旦春節旺季即將來臨,飛天茅台酒市場仍將保持平穩。

02 漲價效應開始擴散

時隔六年調價,雖引來市場廣泛關注和熱議,但事實上,這只是 “常規操作”,是茅台迴歸正常提價週期的體現。

本輪調價系茅台自2001年上市以來的第11次調價。

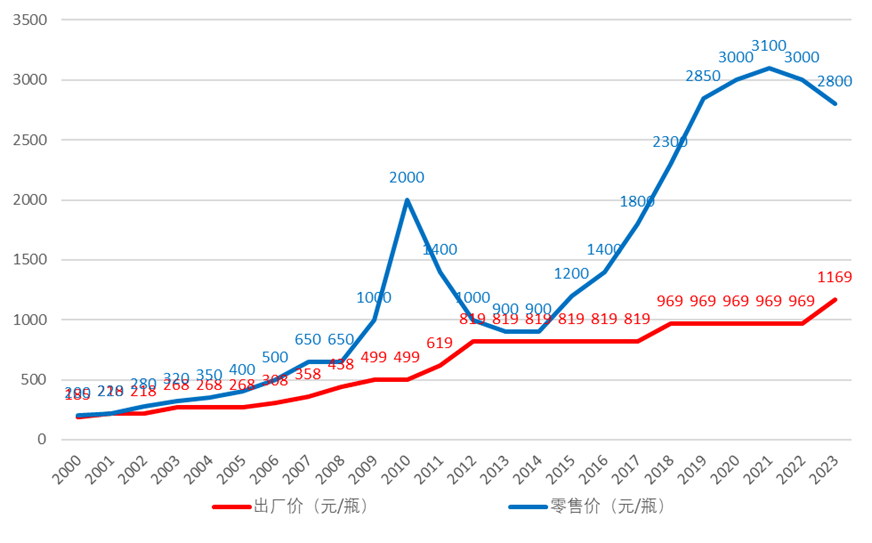

茅台之前幾次調價時間,分別在2001年、2003年、2006年、2007年、2008年、2009年、2010年、2011年、2012年和2018年,調整幅度在10%-35%區間。

最近一次是在2018年1月1日,飛天茅台酒出廠價由819元/瓶調整到969元/瓶,零售指導價由1299元/瓶上調到1499元/瓶,上調幅度約為18%。

2000年-2023年飛天茅台出廠價和零售價變化,疑似漏掉2010年1月出廠價提價至563元一項 來源:界面新聞、藍鯨財經

與不斷攀升的流通零售價相比,本次出廠價提升,無疑也是對正常市場規律的迴歸。

長期來看,消費品的價格與通貨膨脹率基本保持一致。除了2021年通脹率接近1%之外,過去近六年,國內通貨膨脹率(CPI增長率)基本保持在2%-3%之間。粗略估算,該期間物價水平複合增長幅度達到了15%。

如茅台出廠價自2019年每年上漲3%,六年時間算下來,也差不多達到本次調價幅度即20%。

作為白酒行業領頭雁,茅台的一舉一動牽引着整個白酒行業和投資界的神經。

對於行業,茅台提價有重要的“示範效應”,特別是在低迷期引導行業走向價值迴歸。

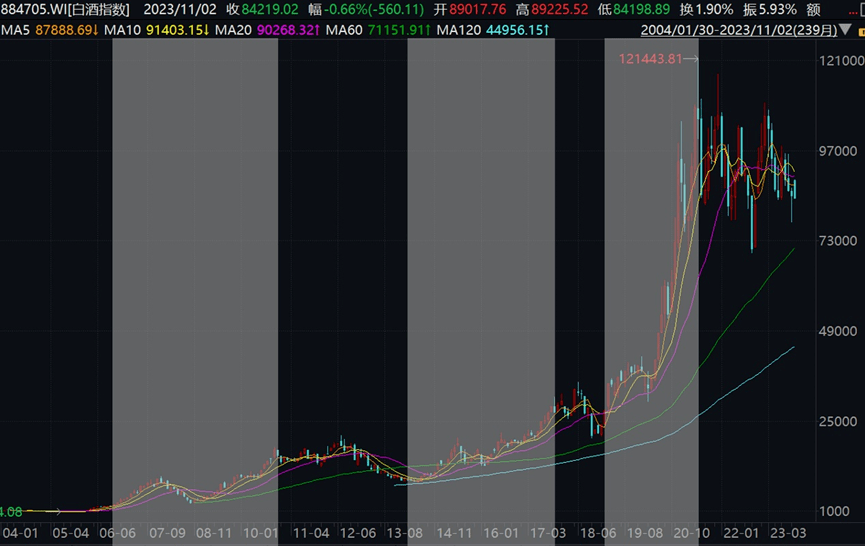

回顧過去三次白酒上升週期(2007年-2011年初,2013年-2017年底,2018年底-2021年中),其起始開端與飛天茅台5次調價(分別在2006年、2008年、2010年、2012年和2018年)中的3次(2006年、2012年和2018年)重合。

可見,飛天茅台對白酒行業走向復甦的上升週期,發揮着明顯的前端引導作用。

根據Wind白酒指數的三次白酒行業上升週期 來源:Wind

例如,2012年到2013年,“三公消費”禁令下,高端白酒消費急劇下滑,龍頭股價持續下跌,其餘中腰部酒企紛紛降價以爭取存活。

茅台選擇在2012年9月逆勢上調部分產品出廠價格,其中,飛天茅台出廠價從619元/瓶提升至819元/瓶,以堅定態度穩定基本盤,也最終穩定了市場信心。

度過調整期的白酒企業紛紛跟隨茅台,逐步將高端白酒產品價格恢復到之前的水平。

再如,2017年到2018年,白酒行業庫存高企,市場價再次經歷急劇下跌。為了維護價格穩定、提振市場信心,茅台據上次調整5年之際再次宣佈提價,上調幅度在18%左右,其中飛天茅台出廠價從819元/瓶上調到969元/瓶,市場指導價上調到1499元/瓶,並延續至最近。

同時,茅台酒堅挺的價格和強大的醬香品牌效應,帶動茅台鎮醬香酒企在2017年之後擴產,開啓了白酒界的“醬香時代”。

不難看出,鑑於過往提價的“蝴蝶效應”,對於茅台此次行動,市場給予了熱烈反饋。消息公佈次日,貴州茅台集合競價一度漲停,後跳空高開9.82%。此後股價有所回落,但收盤仍大漲5.72%,全天成交總額達到167億元。

整個白酒市場精神為之一振。

中證白酒指數(399997.SZ)大漲2.10%,其他白酒也漲勢喜人,瀘州老窖(000568.SZ)大漲3.41%,五糧液(000858.SZ)上漲2.56%,山西汾酒(600809.SH)上漲1.54%。

回顧歷史,經典產品飛天茅台的提價,曾引導白酒迴歸市場定價規律,拉開了白酒上行週期欣欣向榮的大幕,開啓並一直引領着經久不衰的醬酒時代。

對於低迷徘徊兩年之久的中國白酒來説,茅台提價可謂“久旱逢甘露”。

根據媒體報道,一家醬香型白酒企業負責人稱,茅台的提價行為,給行業注入了一陣強心劑,進一步打開了白酒行業的天花板,為白酒行業的新一輪增長吹響了衝鋒號。

03 穩住行業“中心價盤”

處於調整期的白酒,整體表現出高庫存、低價格與弱需求的特點,但行業已展示出新主題,進入結構化發展的新階段。

其中,高端白酒呈現價格緩慢復甦且略有增長的趨勢,而中端及以下白酒品牌在未來一段時間內,仍將處於價盤持續下跌的調整週期。

與絕大多數消費品類似,商品價格是觸動白酒消費市場認同的重要因素,價格穩定上漲是行業穩健、持續發展的根基。而對於白酒來説,能否“挺價提價”更是行業鞏固價值樞紐的勝負手。

此次飛天茅台提價,還有一重更深層次的意義——穩住白酒行業的“中心價盤”。

如同美債收益率是“全球資產定價之錨”,茅台旗艦產品飛天茅台的價格,亦是白酒行業的定價之錨,象徵意義重大且深遠。

旗艦高端白酒漲價之後,拉開了與其他價格帶的價差,其他品牌尤其是次高端酒,才有跟隨漲價的空間。否則如果一味降價打“價格戰”只為自利,彼此內卷內耗,只會讓行業生態越來越差。

因此,茅台此次漲價,不僅是增厚自身業績,更是為行業注入了信心,扛鼎頭部酒企呵護行業之責任,令同業看到了向好發展的希望。

白酒分析師蔡學飛認為,本次提價意味着企業效益的提高,以及渠道利潤的再分配,也可能意味着茅台相關市場投入的增加,帶來茅台市場需求的擴大,並且可能會深刻影響目前行業的價格體系。

在白酒消費需求尚處於“弱企穩”、行業整體進入發展新階段之時,“白酒一哥”挺身而出穩住價盤,擔當起中國白酒中興之任,重塑價升的行業增長邏輯。

企業盈利回報最終會反饋在股東身上,這也是價值投資哲學最後的落點。