AI大模型掀起算力租賃潮:跨界入場,GPU雲成進階方向_風聞

时代周报-时代周报官方账号-记录大时代,读懂全商业。11-07 08:30

生成式AI催生算力高需求,“賣鏟子”成為一門好生意。

近日,算力租賃概念引發持續關注。

天使投資人、資深人工智能專家郭濤告訴時代週報記者,AI大模型需要大量的計算資源進行訓練和推理,而許多個人和企業無法承擔購買和維護這些硬件設備的成本。因此,算力租賃提供了一個經濟有效的方式來獲得所需的計算資源。

算力租賃顧名思義就是將算力出租。此前,包括蓮花健康、恆潤股份等企業紛紛宣佈跨界進入算力租賃行業。相關概念股大漲,部分公司幾度漲停。在投資者提問平台,可以搜索到近500條涉及算力租賃的提問。

不過,狂歡過後,市場也逐漸進入冷靜期。10月末到11月初,算力租賃概念開始走低,個別股票出現回落甚至一度跌停。11月2日,《經濟日報》發文警惕跨界算力租賃可能存在的風險,提醒投資者不要過度炒作。

“降温”的不僅僅是算力租賃,有投資人向時代週報記者表示,受全球AI監管趨嚴消息及機構獲利拋售影響,AI相關概念板塊從今年7月就已進入回調期。

大模型“炒熱”算力租賃

“算力租賃本質是提供計算能力(通常是雲計算資源)供有計算需求的下游客户租用,而無需購買和維護自己的計算設備。”頭豹研究院分析師莫舒棋告訴時代週報記者。

事實上,這並不是一種新興的商業模式。雲計算和數據中心行業在AI大模型出現之前就已經存在。

莫舒棋指出,AI大模型的興起加速了對更大規模和更強大計算資源的需求,這也使雲計算服務提供商繼續改進其硬件和軟件基礎設施,以支持大規模AI訓練和推理工作負載。因此,雖然算力租賃模式在雲計算早期已經存在,但AI大模型的發展確實對這種模式產生了更大的需求和重要性。

據瞭解,算力租賃產業鏈由上游的算力生產商、中游的算力提供商和下游的算力需求方三個關鍵環節組成。算力租賃提供商處於下游算力需求方和上游算力生產商之間,充當算力資源的中介服務提供者,從而降低了使用算力資源的門檻。

這種模式的核心特點是“即租即用”,大型數據中心和雲服務提供商將他們自身未被充分利用的計算資源租賃給急需算力資源的下游需求方。這意味着需求方無需投入鉅額資金來購買設備或組建維護團隊,可以靈活、快速、高效地獲得所需的算力資源,從而大幅度降低了使用算力資源的門檻。

除了傳統的雲計算服務提供商和第三方數據中心企業等,算力租賃市場還湧現了不少跨界廠商,如蓮花健康、恆潤股份等。

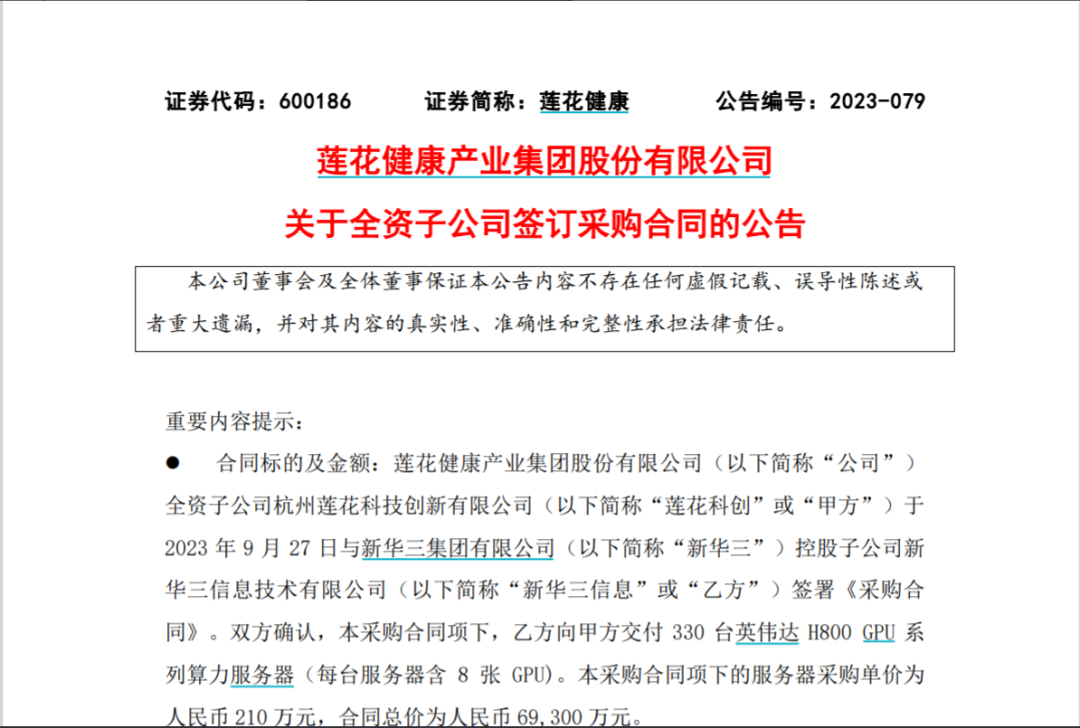

蓮花健康以食品生產經營為主營業務,產品主要包括以“蓮花”牌味精、“蓮花”牌雞精、“九品香”調味料為主的調味品系列。9月28日,蓮花健康披露公告稱,計劃斥資6.93億元向新華三採購330台英偉達算力服務器。10月10日晚間,蓮花健康在披露的異動公告中稱,該公司計劃從事算力租賃業務的業務模式主要為公司負責投資建設智能算力中心,需要購買大量固定資產,為下游各行業客户提供面向人工智能業務的算力租賃雲服務。

△ 蓮花健康採購英偉達算力服務器,圖源:節選自蓮花健康發佈公告

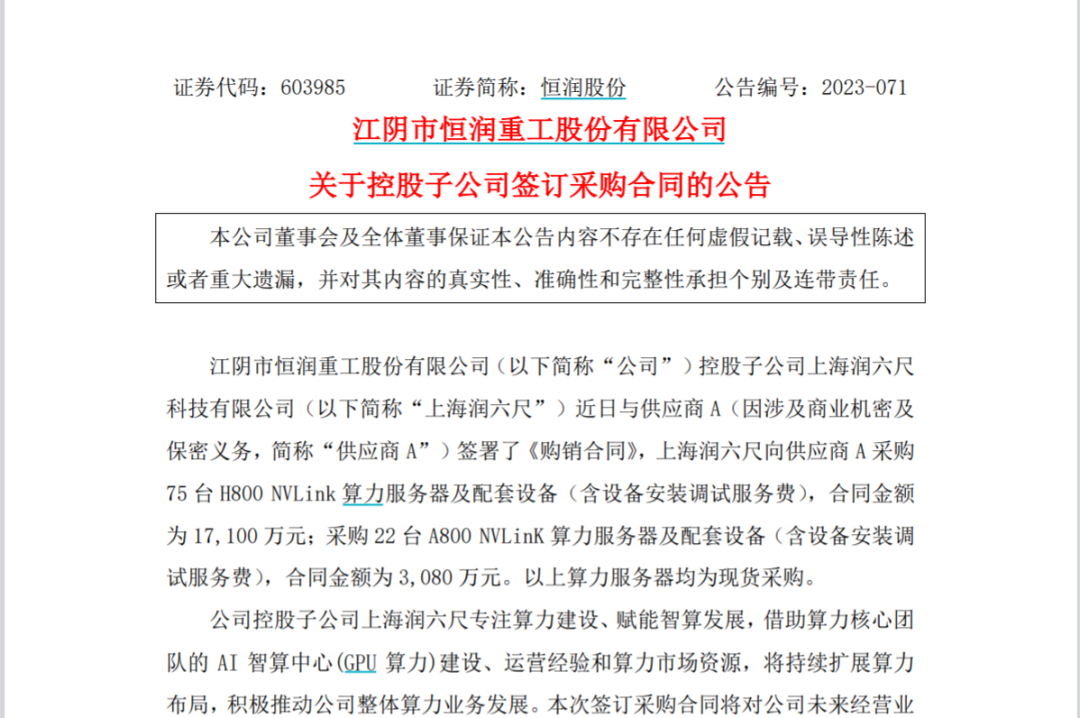

無獨有偶,10月17日晚,法蘭及鍛件生產製造商恆潤股份披露,控股子公司上海潤六尺科技有限公司(以下簡稱上海潤六尺)欲斥資超過2億元向供應商A購買算力服務器及配套設備。

△ 恆潤股份購買算力服務器及配套設備,圖源:節選自恆潤股份發佈公告

兩家企業在發佈公告後股價出現連續幾日漲停。9月28日至今,蓮花健康股價漲幅在30%左右;恆潤股份10月17日至今股價漲幅超過40%。

郭濤認為,跨界算力是一個有潛力的領域。跨界進入算力租賃市場的公司可以利用自身在其他領域的經驗和資源,為市場提供差異化的服務和解決方案。然而,這種跨界業務能否長久發展還取決於公司的戰略規劃、市場競爭以及技術能力等因素。

“算力租賃市場的資本投入及基礎設施投入較大,但運營相對簡單,如食品類公司的現金流較為充裕,在這方面做投資,應該還是個不錯的選擇。”透鏡諮詢創始人況玉清表示。

不過,也有傳統IDC服務商告訴時代週報記者,公司擁有長期穩定的大客户源,目前不做算力租賃,或者説算力租賃不是主要發力的方向,因為對該企業而言,算力租賃的規模體量太小了。

GPU雲是未來進階方向

概念股大漲、企業跨界入場,算力租賃究竟能給企業帶來多大收益?

據東吳證券基於今年9月數據測算,租賃A800毛利率約為40%左右,淨利率約為20%左右,H800會更高。對比之下,蓮花健康近兩年線上、線下渠道的毛利率均不超過20%;恆潤股份2021年內銷毛利率超過30%,但到2022年內外銷毛利率也均不超過20%。

不過,算力租賃也存在一定行業壁壘。莫舒棋認為,算力租賃行業首要的競爭壁壘在於基礎設施建設,其中包括昂貴的硬件投資、數據中心設施的構建與維護,以及遵守合規要求。另外,技術支持和個性化服務需要強大的技術團隊和客户支持系統,建立緊密的業務關係也不容易。

同時,莫舒棋提到,降低成本是一項長期挑戰。目前,從純粹的硬件成本角度來看,AI算力租賃並不具備性價比優勢,尤其是與服務器採購成本相比。以8卡英偉達A100-NVLink(80GB顯存)的GPU服務器為例,其月租金約為13.34萬元,全年租金約為160萬元,而同等規格的GPU服務器硬件售價大致相當。故需依靠規模效應和技術的不斷優化從而降低算力租賃的成本。

此外,監管合規、供應鏈風險、安全與隱私風險、市場競爭,以及可持續性和環保要求也是必須應對的重要問題。

“GPU雲是未來算力租賃的進階方向。”莫舒棋表示,相比於如今的算力租賃,GPU雲則更加綜合,除了提供算力外,還包括了增值服務,如AI軟件開發相關的服務。這使GPU雲具有更高的增值潛力,收入天花也板更高。

不過,近日來,算力租賃市場也逐漸進入冷靜期。10月末到11月初,算力租賃概念開始走低,個別股票出現回落甚至一度跌停。11月2日,《經濟日報》發佈“莫把算力租賃炒成一地雞毛”一文,文中提到,算力租賃對跨界企業而言,不確定因素有很多。比如,在當前算力供不應求時,算力租賃廠商具有較高議價能力,未來一旦算力資源緊缺程度緩解,其議價能力也勢必減弱。屆時,上市公司將面臨租賃收入下降、折舊加速等不利情況。

事實上,“降温”的不僅僅是算力租賃,郭濤長期觀察和投資AI賽道,在他看來,AI板塊從今年7月開始就進入大回調期。“近期,全球AI監管趨嚴,聯合國成立人工智能高級別諮詢機構,美國剛簽署生成式AI監管規定,七國集團(G7)也將推出AI監管方案……再加上機構獲利拋售,相關概念板塊受這幾個消息影響也較大。”郭濤説。

記者丨郭美婷

編輯丨林銘銘

值班丨木 木

-END-