Q3雙位數增長,水井坊業績「醉人」?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点11-08 20:32

儘管白酒市場低迷,且產品同質化嚴重,但在剛剛結束的第三季度裏,水井坊還是交出了一份逆勢上揚的“答卷”。

財報顯示,2023年1-9月,水井坊實現營業收入35.88億元,同比減少4.84%;實現歸母淨利潤10.22億元,同比減少3.08%。

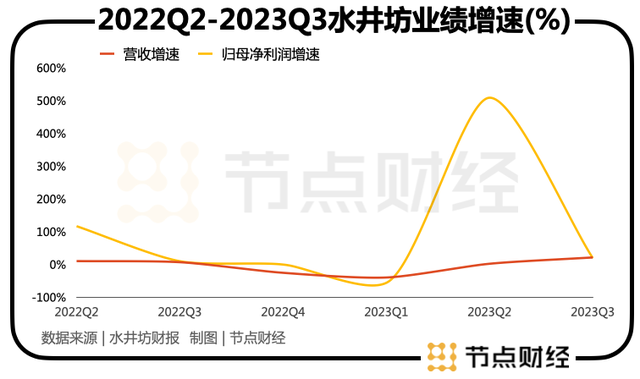

其中,單拎Q3出來,其營收為20.62億元,同比增長21.48%;淨利潤為8.2億元,同比增長19.61%。

而在Q1和Q2,水井坊的營收增速分別為-39.69%、2.22%,歸母淨利潤增速分別為-56.02%、508.87%。

10月19日,貴州茅台盤中大幅下探,一度跌超5%,成交額超100億元,為2022年11月以來首次。

作為A股的定海神針,白酒賽道的絕對標杆,貴州茅台的劇烈波動,在較大程度上折射出當下資本市場對酒類消費的態度。

近兩年來,囿於宏觀經濟複雜多變,消費者捂緊錢袋子等,白酒終端需求持續走弱,行業景氣度減弱,庫存去化尚在途中。

據國家統計局數據,2023年1-7月,中國規模以上企業白酒產量236.7萬千升,同比下降13.3%。

也因此,眾多白酒企業業績不再“醉人”,緩步慢行逐漸常態化。換言之,水井坊逆水行舟,阻力不小。

那麼,水井坊是如何迎難而上的?

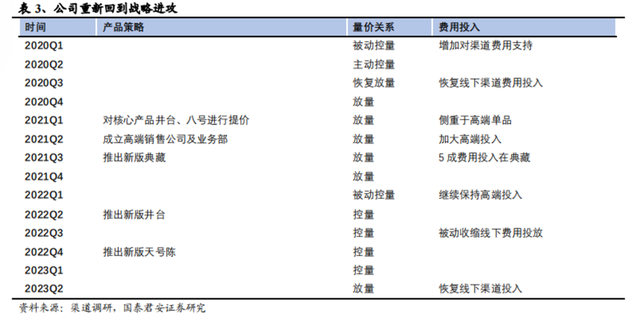

首先,針對白酒產能過剩,社會庫存普遍高企的情況,水井坊連續五個季度(2022Q1-2023Q1)戰術性控量,給渠道降壓,維護分銷商利益,驅使公司邁入良性發展道路,一定程度上避免了費用政策利誘下的過度壓貨打款,以及後續可能導致的價格倒掛、價盤混亂等問題。

2022年四季度,水井坊錄得營收9.0億元,同比下滑25.4%;錄得歸母淨利潤1.6億元,同比下滑19.1%。全年營收和歸母淨利潤增速放緩至0.9%、1.4%,並且降幅在今年一季度加速擴大。

而隨着流通價值鏈趨向穩定健康,成效很快在二季度顯現,如上圖所示,水井坊在該季觸底反彈。

其次,提價。

一般而言,在成熟市場,促使企業竿頭日上的因子有兩個:量和價。當量增有難度時,價增就得上馬。

6月底,水井坊發佈《關於調整部分水井坊產品建議零售價的通知》,將旗下主力產品——臻釀八號(52度500ml、42度500ml、38度500ml)建議零售價上調30元/瓶,達致518元—558元區間,調價前為488元—528元。

得益於此,三季度以水井坊品牌為主的高檔產品收入19.8億元,同比增長19.56%;以天號陳系列酒為主的中檔產品收入0.53億元,同比增加74.27%。

德邦證券分析認為,在臻釀8號提價、新財年開門紅、宴席同比恢復等多方因素加持下,水井坊品牌Q3增速回穩,天號陳則因為去年四季度發佈,今年進入貢獻期,故而能帶動其中檔酒高速增長。

值得注意的是,提價帶來的紅利是有時效的,對業績的提振也是暫時的。

水井坊曾是中國高端白酒新格局的開創者,其在2000年面世之初600元的定價,是彼時茅台的2倍,五糧液的3倍,也贏得了消費者的大量關注,2010年營收高達18.1億元。

可在之後的成長中,因為股權變更,管理層動盪,經過了從2010年3月首位外籍“掌門”英國人柯明思,到2013年3月美國的James Michae lRice(大米),再到2015年本土總經理範祥福,以及2019年7月和2020年9月先後接棒的危永標、朱鎮豪的一番人事折騰,水井坊反而江河日下,無論是體量、聲望,還是市值,都遠遠落後於茅台、五糧液,又被古井貢、洋河等趕超,且差距越拉越大。

酒業營銷專家肖竹青告訴節點財經,水井坊的式微,存在外部和內部兩大原因。外部,水井坊受到醬香型衝擊,濃香及清香陣營、“茅五洋汾瀘”等頭部酒企的兩大擠壓;內部,則受制於外資在經營管理方面追求標準化和預算制等流程化經營。

事實上,最近幾年,水井坊一直有重回高端,重現巔峯的夢想,並推出“典藏大師”和“菁翠”兩款產品,嘗試跨越階層。

52度的水井坊典藏,官方指導價為1399元/瓶,直接對標第八代五糧液;水井坊菁翠,官方指導價高達1999元/瓶,比飛天茅台還高。

但從市場反饋來看,似乎曲高和寡。

根據信達證券渠道調研的結果,水井坊浙江、上海、福建等核心市場,井台及臻釀八號兩款產品合計佔比在80%以上,其他產品佔比較低;光大證券於2021年底發佈的研報也是差不多的意思,指出以典藏、菁翠、珍藏(龍鳳)為主的高端產品,只佔水井坊營收約5%左右。

雖然水井坊在財報中稱其高檔產品營收佔比超90%,抽絲剝繭,這裏的“高檔”字眼有打馬虎眼的成分,其實並非業內公認的高端價格帶產品,而是300-800元的次高端價格帶。

此外,高端白酒細分市場,“馬太效應”已經接近封頂,目前茅台、五糧液和國窖的市佔率分別為61%、28.4%和6%,合計吃下了95.4%的份額,疊加品牌的“錨定效應”,“Others”們想要撕開一道口子,非常困難。

何時重回高端,何時重現巔峯,對水井坊來説充滿了不確定性。

而就三季度的這份成績單,水井坊表示符合管理層規劃,但也誠實地意識到,當下市場環境嚴峻,行業競爭激烈,公司將聚焦關鍵舉措,強調快速啓動,全力爭取完成四季度業績目標,保持住穩健的發展態勢。

言下之意,挑戰較大,形勢可能不那麼樂觀。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。