當下的A股,週期的齒輪已經開始轉動_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案11-08 13:08

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。作者愚老頭,在雪球設有同名專欄。

順風順水養巨嬰,時乖命蹇治百病。

此一時彼一時,當下研究週期的人多了起來。有的人,是想在漫天的陰霾中找到屬於自己的那一束光,還有人,是想在週期中找到機會。

中華上下幾千年的歷史,給了我們太多週期的素材。時來天地皆同力,運去英雄不自由。年輕時是“不懼歲月不懼風,再見少年拉滿弓”,年老時就不得不哀嘆“公道時間唯白髮,貴人頭上不曾饒”。

老子的《道德經》,滿篇都在講週期,核心就是一句“反者道之動,弱者道之用”。

我們在A股也會見到很多的週期股。傳統上,煤炭、鋼鐵、化工、有色金屬、建材、工程機械這些行業都被劃到週期中,我們可以認為這是狹義的週期股。但週期的範圍也可以很大,萬物皆週期,一切有聚散,也自有定數。週期性不僅僅體現在傳統的“煤飛色舞”上,大消費的白酒醫藥,新能源的鋰電光伏,也存在着週期,只不過這些週期並不為大家所知。

今天我們就從傳統的週期股出發,帶大家一起研究週期股的規律和一些投資思路。

01

週期股的收益從哪裏來?

常識告訴我們,週期股投資是零和博弈。這句話也對也不對。

對的地方在於拉長看,週期股長期來説只有週期,沒有成長。

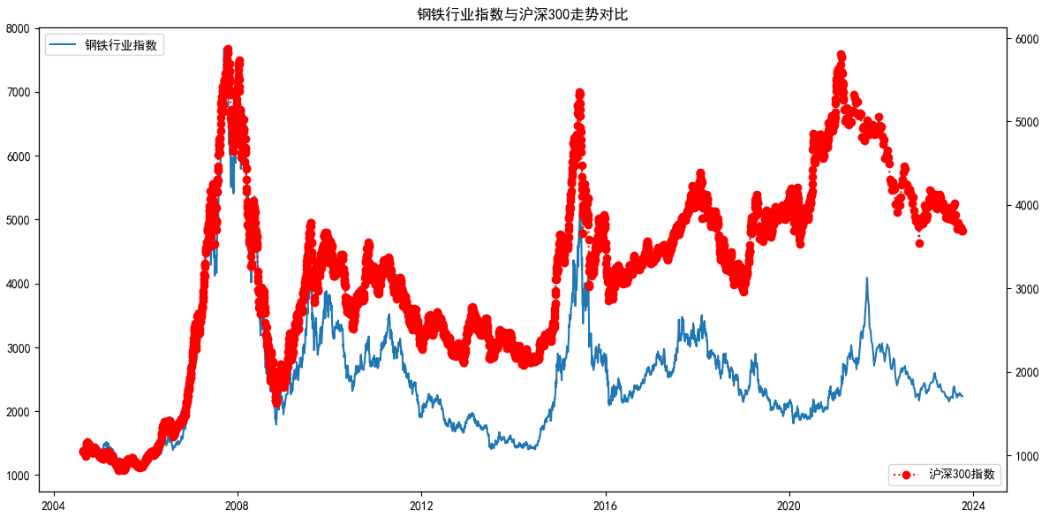

比如A股最具代表性的週期性行業鋼鐵,從指數的角度看,長期持有並不能取得正收益。投資週期股屬於互摸口袋的零和博弈遊戲。

不對的地方在於,週期股長期是有分紅的。約翰·伯格在《共同基金常識》中給出了股票長期收益來源的框架,股票的長期收益率可以拆分成三個部分:股息率、盈利增長率和市盈率增長率。如果維度再拉長一些,市盈率增長率也會消失,股票的長期收益率就剩下了兩個部分,股息率和盈利增長率。對於週期股來講,盈利增長率可以認為是零,那剩下的就只有股息率。

對於A股投資者來講,沒有哪個人把股息率當成投資收益的來源,所以週期股投資本身就是一種博弈,拼的是擇時。

現在問題來了,韭菜多年的我們,在做成長股的時候都傷痕累累,憑什麼在純零和博弈的週期股上就能收割市場呢?

週期股博弈收益的來源來自於時間錯配。

因為市場主流機構考核週期與週期股的週期長度存在差異。或者你可以通俗點説,是短視的資金行為與週期股長期的投資節奏之間的衝突。

A股市場大部分的機構投資者,有一個算一個,都面臨這個問題。從傳統的公募基金、保險資管、券商自營一直到私募,都有一個考核週期的問題。

我們以最規範的公募基金為例,全市場公募基金的總經理在一家公募執業的市場中位數大概3年多一點,基金經理的考核期顯然比這個更短。個別激進的機構,一個季度就預警,半年度業績落後就拿下。哪怕再寬容的機構,給一名基金經理的考核期也很難拉長到3年。

培養一名優秀的週期投資人,至少需要兩個週期,按照一個基欽週期42個月,最少需要84個月也就是7年,很顯然當下的土壤之中開不出週期的花朵。

那麼散户就可以麼?客觀上説散户比機構更難,因為機構至少還有合規,這個不讓投,那個有限制,名為束縛,實則保護,這就是為什麼長期博弈下機構佔優。而且,散户整體上對於收益率更看重,也更容易焦慮,就可能會更短視。

這種錯配帶來的後果就是,如果你是一個長期主義的週期投資人,在博弈中,你的收益來自於對手太菜。

現實生活中,我們會追求更快、更高、更強,拳打南山敬老院,腳踢北海幼兒園,在現實生活中自然是為人所不齒,但在投資中,這卻是一種極其完美的狀態。

實際上,由於傳統的機構,包括一些頭部公募,因為在週期股上受傷太重,已經在內部嚴格限制對週期股的投資,只有少部分週期研究員出身的基金經理才有部分倉位,絕大部分產品的投資方向都是成長和大消費。當然這也是非常合理的選擇,因為按照約翰·伯格的框架,成長和大消費長期看都有着不錯的盈利增長率,博弈的結果相對純週期自然是要佔優的。

02

傳統週期股的投資規律

傳統週期股的黃金時代出現在2000-2010年,那是一場轟轟烈烈的全球大宗商品牛市,對應的是這一波康波週期的繁榮期。那些跟大宗商品相關的週期性行業包括煤炭、鋼鐵、化工、有色金屬、建材、工程機械、重卡等等。

1、週期股的基礎——經濟週期

所謂的週期股,核心是經濟週期,股票只是附着物。

互聯網是有記憶的,“一潘”、“一爽”都是最近幾年曾經發明過的計量單位。經濟週期的最低計量單位是一個基欽週期。按照“笑傲投資”的理論,一個基欽週期,大部分是42個月,也就是3.6年,偶爾會出現48個月的長週期,就是4年。

在此之上,一個朱格拉週期也對應着兩種情況,一種是3個42月的基欽週期組合,對應的大約是10.5年,另一種是一個42月和一個48月的組合,對應的長度是7.5年。再往上,一個庫茲涅茨週期是兩種不同的朱格拉週期的結合,加起來是18年。最後,三個庫茲涅茨週期組成一個大的康波週期,54年。

股票對應的週期有兩個,第一個是最基礎的基欽週期,反映的是經濟的短週期波動,主要表現是M1、M2以及各類工業製成品產銷量的波動情況,大部分的週期股,比如鋼鐵、化工、有色金屬和建材,都跟基欽週期有着明顯的聯動關係。

第二個是朱格拉週期,對應的是經濟的中週期波動,主要體現在全社會和企業的資本開支上,這跟大宗商品的價格息息相關,往往會出現史詩性的大機會。一般來説,原油、煤炭、工程機械和重卡,受朱格拉週期的影響更大。

2、週期股的投資規律

週期股投資規律最重要的只有一條,那就是業績低點時買入,業績高點時賣出。

雨裏深山雪裏煙,看時容易做時難。問題就出在消息太多太複雜,你很容易就會被窒息在信息的洪流中。傳統的週期股研究員,見面就給你糊一張供需平衡表,上面密密麻麻的都是產能需求的拆分預測。有沒有用不好説,你就説專不專業吧。每一個細分產品的週期,需要搞清楚的變量都是那麼的多,哪怕這些變量你全部預測清楚,結果也不一定如你所料,因為股價還可能不按照基本面走。

專業的沒有躺平的週期股研究員非常累。高頻信息跟蹤的頭疼,還有大量的不可控的宏觀指標。

《道德經》裏面講,“為學日益,為道日損”,如果你的工作是週期股研究員,那有沒有成果先不管,你首先得顯得專業,這叫“為學日益”,為稻粱謀,對得上機構付你的對價,這沒毛病。但如果做投資,這種高強度的工作帶來的結果只有一個,只能是“出師未捷身先死”。

想要做到“為道日損”,目前看主要是把握大週期。

3、馬鋼股份的案例

中國週期股的樣板是鋼鐵,而馬鋼股份是鋼鐵股的活化石,我們以馬鋼股份為例,來複盤週期股的投資規律。

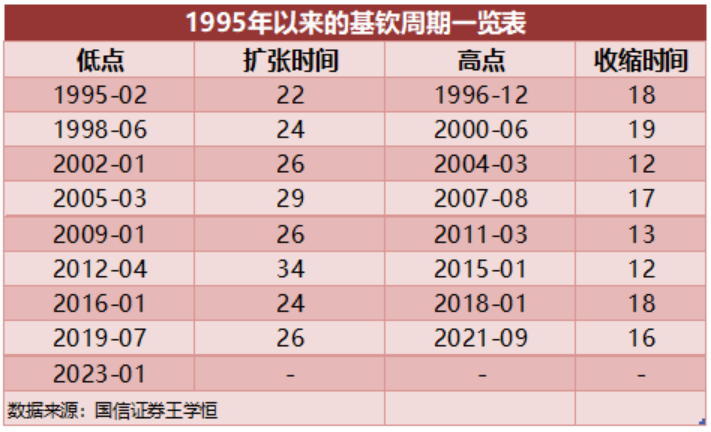

鋼鐵股的走勢跟基欽週期基本一致,參照國信證券研究員王學恆的劃分方法,從1995年至今,中國總共經歷了8次基欽週期。

馬鋼股份1994年上市,股價走勢的背後,是8輪基欽週期。每一輪基欽週期,馬鋼股份的股價的都經歷了一次週期性的波動,最高漲幅最低都有102%,最高的一次是2005年的這一波大宗商品大牛市,馬鋼股份的最高漲幅是723%。

如果我們能夠把握住規律,從1995年至今,按照基欽週期的平均長度42個月,也就是每3.5年就可以做到收益率翻倍。從1995年至今,收益率可以做到2的8次方,也就是256倍,年化收益率21%。

鋼鐵股投資的第一步,就是判斷所處的週期位置。我們從馬鋼股份與基欽週期的對照圖可以發現,除了2009年2月開始的這一輪基欽週期,剩下的7次基欽週期,高點基本上都出在週期的下半段,這就是我們常説的基欽週期的擴張期要長於收縮期,一般擴張期平均28個月,收縮期平均15個月。

週期的位置讓我們首先對當下市場是否有機會做一個定性的結論。比如説新一輪基欽週期的開端,在前12個月鋼鐵有機會的概率顯然是不大的,至少也要在週期持續一年之後才可能走上升趨勢。

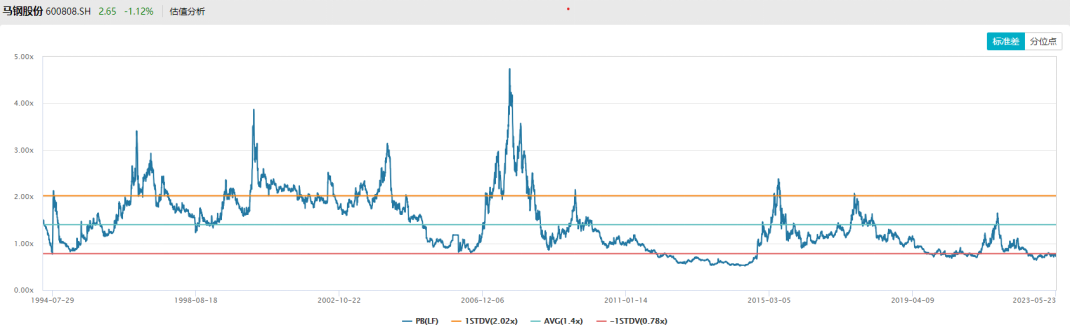

第二步是判斷估值的位置。一般來説,週期股的買點是“買在低PB高PE時”,問題就是這個長期的PB水平怎麼確定。比如上面的馬鋼股份,2010年之前和之後,馬鋼股份的底部估值就完全不同,2010年之前的馬鋼股份,市淨率基本在1.4倍左右就已經是底部了,代表長期的投資機會,而進入2010年以後,市淨率1.4倍左右則已經是高估的前兆了。

一個可供參考的規律就是看成長性,如果行業整體還有成長性,那PB可以高看一線,比如2010年之前的鋼鐵股,總體上是有成長性的,到了2010年之後,那就是隻剩週期了,週期股PB低於1當然才是常態。

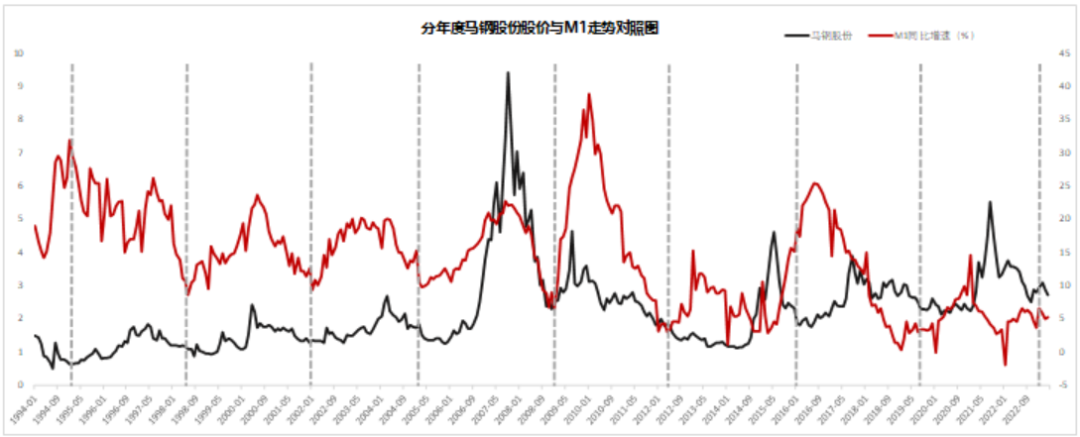

第三步是找先導變量,我們一般用M1。

上圖是馬鋼股份股價與M1同比增速走勢對照圖。在2010年之前,M1直接帶動的是基建,是鋼鐵煤炭有色為代表的大眾商品週期,所以M1的走勢跟馬鋼股份的股價基本一致。2010年之後,情況就有了比較明顯的變化,尤其是最近的3個基欽週期,馬鋼股份的股價滯後於M1的高點。

這其實體現了中國經濟的深層次轉型,那就是從以房地產基建為主導的粗放型經濟開始向科技消費主導的新經濟轉型,M1與大宗商品價格走勢出現了脱節,導致M1要先於鋼鐵股的走勢見頂。

最後一步也是最關鍵的,就是技術分析。在A股技術面投資的勝率大概一半一半,盈虧比主要看大盤,結果非常隨機,但如果前面三步你基本做對了,那你的勝率和盈虧比都會邁上一個台階,每個人都有自己的技術分析框架,只要你用得順手,都可以。

如果我們要在鋼鐵行業設一個週期觀察哨,裏面應該包含的組合有首鋼股份、太鋼不鏽、三鋼閩光、新鋼股份、八一鋼鐵、馬鋼股份、甬金股份,都是歷史彈性很大的標的。

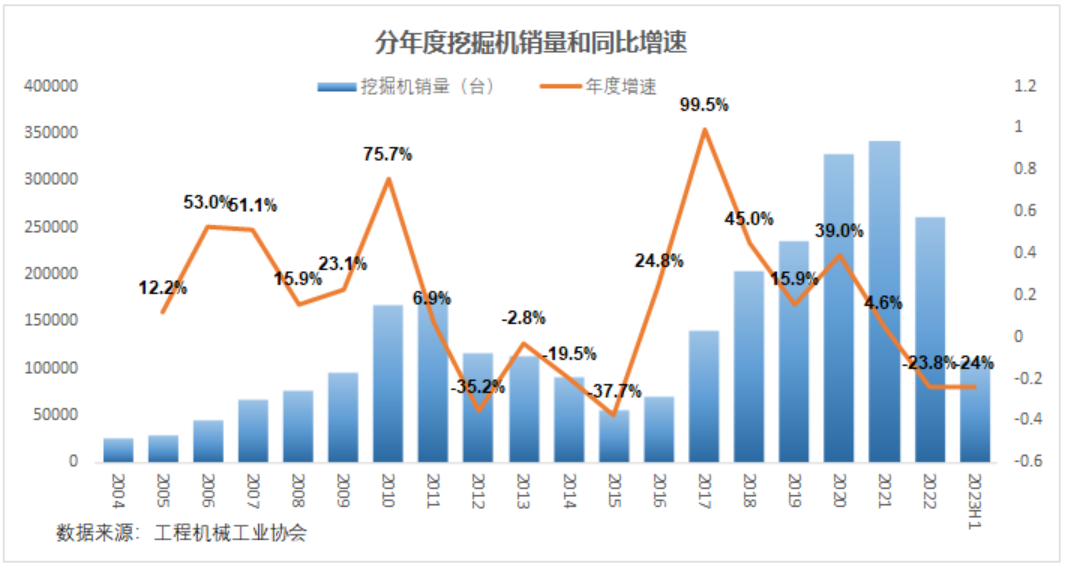

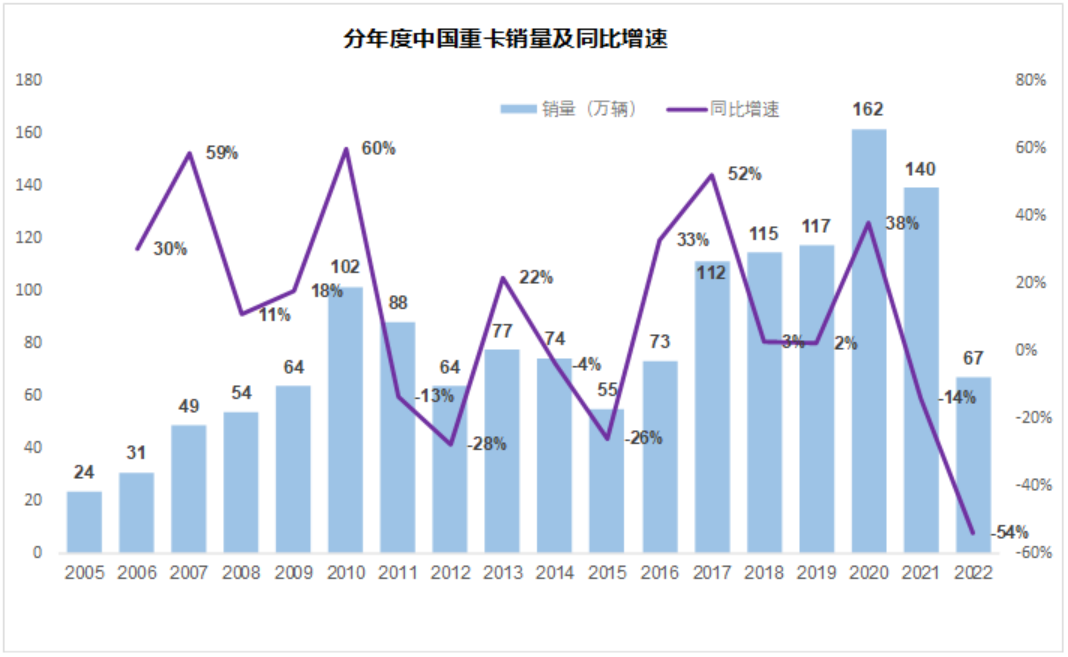

4、朱格拉週期下的工程機械和重卡

上面的鋼鐵股,影響最大的是基欽週期。典型的朱格拉週期代表的行業是工程機械和重卡,我們首先看這兩個行業的銷量情況。

工程機械的門面挖掘機,第一次銷量的頂點出現在2011年,中間經歷了一次過山車,下一波高點出現在2021年,剛好10年。

重卡也是同樣挖了一個坑,只不過高點剛好比挖掘機早一年,兩個高點分別是2010年和2020年。

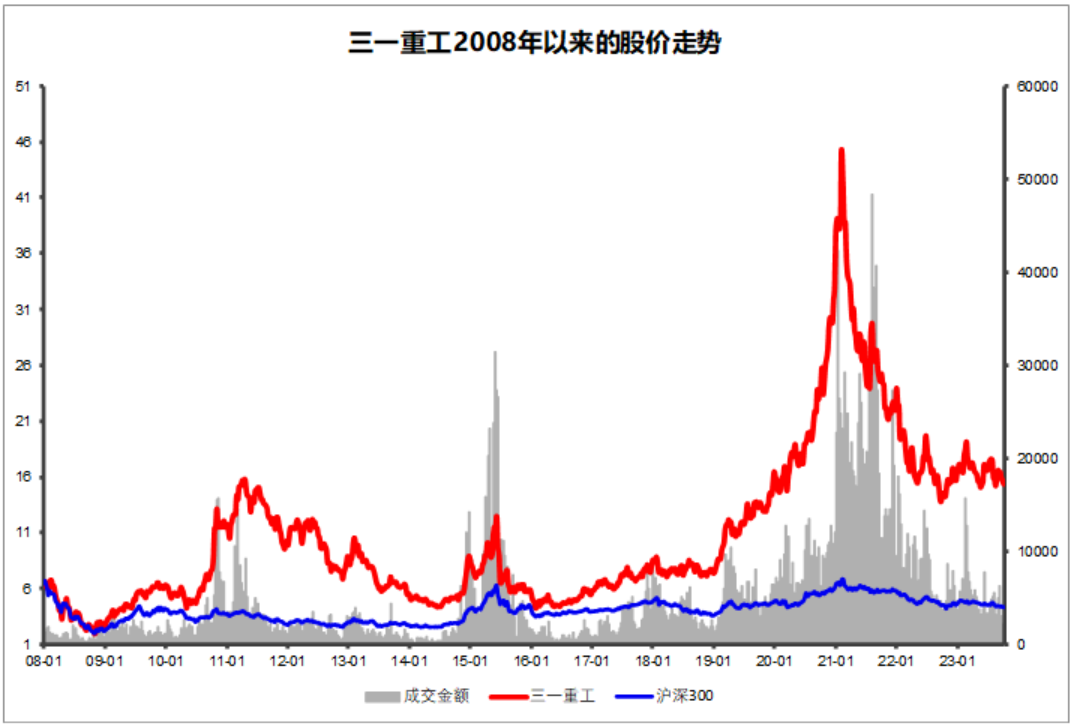

朱格拉週期下的工程機械和重卡,一個週期相當於2個或者3個基欽週期,因此需要等待的時間比較長,主升浪和熊市下跌也往往比較長。三一重工上一波的高點在2011年,中間因為2015年牛市有過反彈,但下一波高點就要到2011年了。

如果按照“笑傲投資”朱格拉10.5年和7.5年週期間隔出現的規律,那下一輪朱格拉週期就應該是7.5年,高點大概出現在2029年。

03

成長型週期

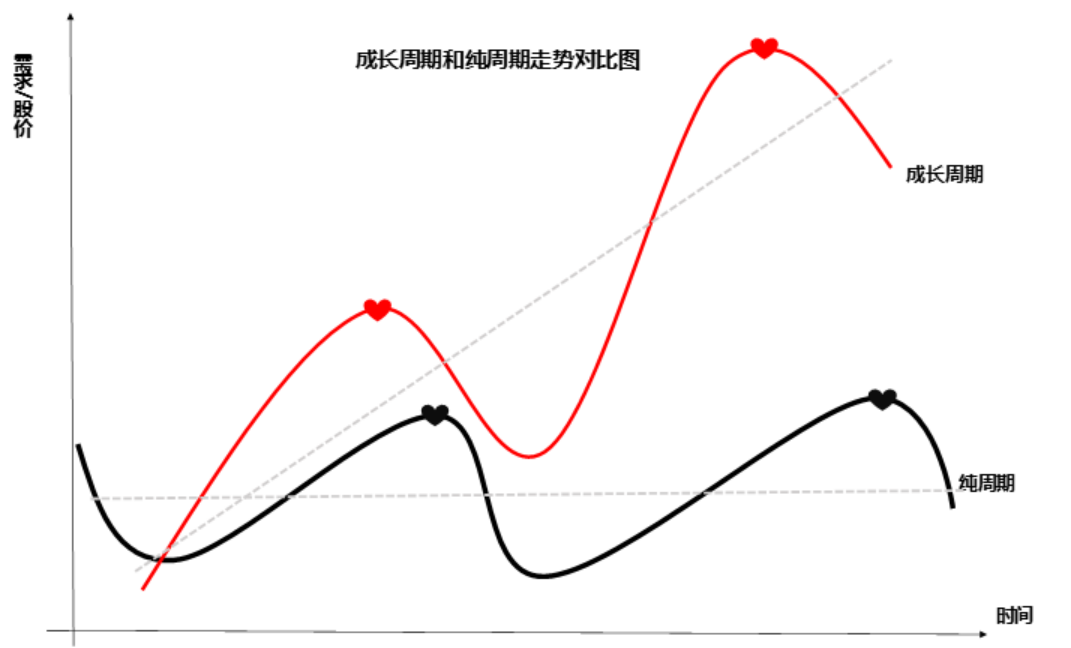

週期股最喜歡的是成長型週期,既有周期,又有成長,投資的容錯率高。

如上圖,黑色的純週期只有波動,圍繞着一個價格上下波動,而紅色的成長週期則是向上的,股價總體隨着時間水漲船高,最明顯的標誌是每一個高點都比上一個要高。

就像原子彈的最高機密是這東西能造出來一樣,成長型週期最關鍵的是哪些細分行業算成長型週期。

至少從現在到2030年,現在的新能源都屬於成長型週期。具體的話新能源有三個細分行業:鋰電、光伏、風電,未來可能還要加上一個氫能。

1、為什麼新能源是長期成長型賽道

不管你是不是相信,這個世界終究是物質的,能源是所有物質的最終來源,因此全社會財富的增加最後要建立在能源上。

最近幾年,或者説進入21世紀以來,我們觀察到下面的一些現象:

2008到2020年,全球GDP增長了20.96萬億美元。同期中國GDP增加了10.14萬億美元,美國GDP增長了6.24萬億美元,中美兩個國家佔到了世界GDP增長的78%,這代表剩下一百九十多個國家,在這12年裏,幾乎是沒有增長的。

如果我們再把時間拉長一點,單看美國的情況。羅伯特·J.巴羅的教材《經濟增長》中有這麼一組數據:美國實際人均國內生產總值(GDP)從1870年的3340美元增加到2000年的33330美元,增長了9倍,對應着就是每年1.8%的增長率。美國算是除中國之外所有國家中表現非常好的,也只能保持每年1.8%的增速。

你可以把世界經濟增長緩慢歸結到很多原因,戰爭、制度、天災,還有那本暢銷書《槍炮、細菌與鋼鐵》也給出了不少解釋,但是沒幾個人在能源上找原因。

世界經濟增長緩慢的根源,在於化石能源開發利用的邊際成本遞增的特性。化石能源這東西,特別吃資源稟賦,地裏沒有就沒有,而開發就需要成本,需要的量越大,邊際成本就越高,因為邊際成本低的會優先開發,後期的開發條件會越來越惡劣,成本也越來越高。

從1991年以來的這波康波週期,對世界經濟貢獻乏善可陳,原因就是科技樹點在了信息技術互聯網上,現在大家越來越明白,這個方向只是一個蛋糕分配方式的變革而已。這也是為什麼印尼最近取消了直播帶貨,市場並沒有大反響的原因。

中國人民大學的鄭新業提出過一個能源問題的不可能三角理論。

總結下來,就是一種能源,在一定的技術條件下,不可能滿足環境友好、便宜和穩定可靠三個條件,還有些説法用能源安全或者穩定供給替代了穩定可靠,但基本是一個意思。引申到一次能源上,就是不存在既環保又便宜還能保證供給的能源。煤電便宜穩定但是實在不環保,水電便宜還算環保就是不穩定,冬季有枯水期,風電太陽能這些新能源起初只佔了一個角,那就是除了環保,既不便宜又不穩定。

在中國風能和光伏行業的高度內卷下,新能源度電成本下降的速度簡直是令人髮指,光伏和風能最近幾年都實現了與煤電同價,便宜這個條件終於實現了。擺在光伏風電等新能源面前的,就是最後一個角,那就是穩定可靠。

新能源解決穩定可靠的方案就是上儲能,日內調峯儲能用化學電池,更長時間的跨期調峯用的是氫能。

光伏跟風電一樣,靠天吃飯,供給端波動劇烈,但是需求端相對穩定,想要做到穩定可靠中間就要加一個緩衝期,那就是儲能。新能源發電需要達到配置了儲能設施之後的新能源+儲能發電的系統成本低於現有的煤電,才能甩開併網約束,真正進入哲學上説的“自由王國”,改變電網,讓全球經濟增長進入一個新的階段,讓技術進步照耀到全世界每一個角落。

如果人類對於財富、對於美好生活的追求是沒有止境的,那對於便宜能源的追求也將是無限的,這就是新能源成長的核心邏輯。

從格局上看,光伏和風電負責降本,儲能則主要由鋰電和氫能負責,因此儲能同樣也面臨着較大的降本壓力。

2、新能源的週期性

這是一個價值無可估量的主題。

佔到目前這個時間點,割還是不割,這是個送命題,具體結論取決於自己職業生涯的長短。

我們知道,公募基金前三大持倉分別是新能源、食品飲料和醫藥,佔到了全部持倉的一半左右。本質上,能夠活下來的基金經理普遍是大消費出身,就連新能源到最後接盤的,也是大消費投資人。

新能源行業在2020、2021兩年,經歷了極致的機構抱團,指數漲了2倍,遍地10倍股,估值也被打到了高位。2022和2023年這兩年,新能源一路下跌,到現在還完全沒有見底的跡象。

週期的強度和波動性來自於背後的驅動力。普通的週期股,經濟週期是驅動力,基欽週期、朱格拉週期影響最大,週期的背後,既有需求,又有供給。成長型週期除了受基本的經濟週期影響之外,成長性有另外的來源。

光伏、鋰電、風電和氫能,其成長性背後的驅動力都需要經歷兩個階段,第一個階段是政策推動,行業實現了從0到1的躍進;第二個階段就會變成技術驅動,需求快速擴張。光伏、鋰電和風能都過了第一個階段,而氫能目前還沒有邁出第一個階段。

3、光伏的週期

光伏股的表現就是這個兩階段論的典型體現。

從2016年至今,光伏行業的股票經歷了兩波行情,一波是2017年下半年“光伏630政策”帶來的搶裝行情,另一波是2020年開始的技術進步大行情。

2017年下半年,光伏上網電價下行勢在必行,政策規定新的光伏項目如果想要享受2017年上網電價,必須在2018年1月1日前完成備案,並在2018年6月30日前建成併網,這就是630政策。這個政策的結果就是各地光伏項目跑步前進,當年光伏新增裝機容量超過全部電力新增裝機容量的40%。

市場是股價的基礎,基本面帶動之下,光伏行業股票普遍翻番。

政策驅動的優點是立竿見影,見效很快,缺點是持續性不強,對應的行情也往往是脈衝式的。這是表象,背後的原因就是政策鼓勵的方向,從長期看可能成長空間很大,但短期市場化的概率不大。2017年的光伏是這樣,2020年之前的鋰電,也是如此。

股票背後的資金也同樣看到了這一點,今朝有酒今朝醉,今天為了理想我們乾杯,至於明天,江湖一碗茶,喝完各自爬。

2020年這一波大行情則來自於技術驅動。我們從新增電力裝機容量佔比來看,2020年光伏行業其實沒有什麼基本面,新增光伏裝機容量佔比還不到30%,但卻是光伏行業漲幅最大的一年。顯然基本面不是大漲的原因,那這一年發生了什麼?

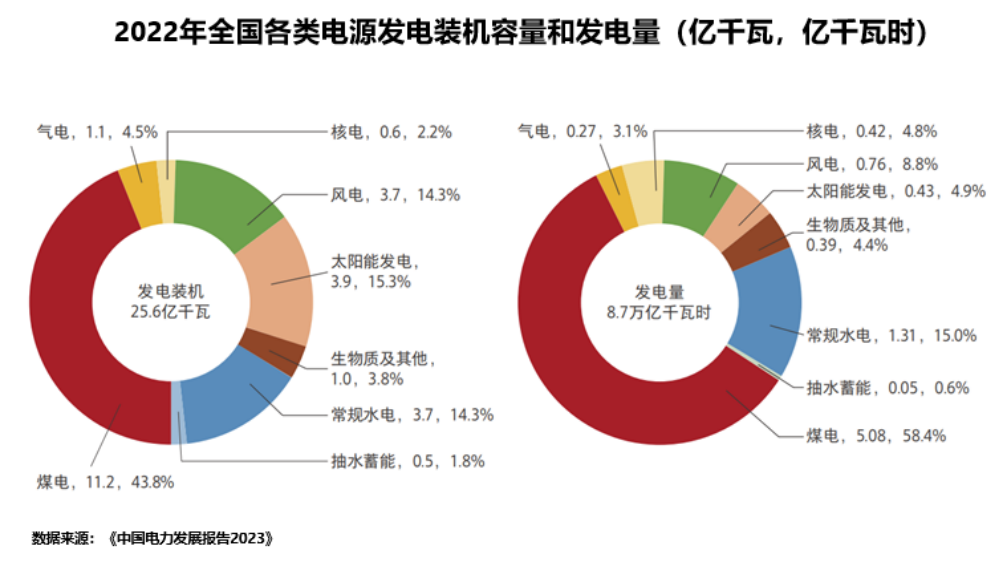

因為這一年光伏不用政府補貼實現平價上網了。按照能源局的數據,2018年的時候,全國光伏上網電價為0.86元每度,煤電平均上網電價0.37元每度,到了2020年,自然條件最好的Ⅰ類地區,光伏上網電價已經降到了0.35元每度,這個價格基本上拉平了與煤電的差距。

而且最關鍵的是,光伏行業從長期看是遵循摩爾定律的,也就是每隔幾年,發電成本還會下降。正是看到了這個光明的未來,光伏行業在2020、2021兩年經歷了一輪暴漲,現在的龍頭隆基綠能、通威股份當時最高都有過4倍的漲幅,最傳奇的還是陽光電源,15倍的漲幅。

隆基市值最高的時候超過5000億,市場給打上的標籤是“光伏行業的沙特”,都世界能源命脈了,也算是執牛耳睥睨天下,看個2萬億不算多吧,那個時候市場就是這麼想的。

後來的事實也證明了這一點,2020年光伏行業新增裝機容量佔比剛超過20%,2021年超過30%,2022年超過40%,到今年都快接近60%了。

但問題也馬上來了,光伏發電身嬌肉貴,電網快伺候不起了。

光伏發電對應的另一端是需求,自2011年以來,中國年發電量基本以5%左右的速度增長,但新增光伏發電容量的增速是指數性的,根據國家統計局的數據,2020年光伏新增裝機容量只有48.2GW,截至2023年9月,2023年新增光伏裝機容量就已經達到了128.94GW,這個增速有多快你自己算。

光伏發電我們知道,那是純純的靠天吃飯,光伏電站上面飄過一片雲,電站瞬間功率能掉下去40%,電網表示我真的是thank you。

從2022年的發電結構看,傳統的可以調節發電功率的煤電發電佔比已經被壓到了60%以下,剩下的除了核電之外,都是同樣不太穩定的新能源了。換句話説,新能源發展到今天,已經接近電網容納的極限了。

再往下走,新能源想繼續快速上量,就面臨兩條路,要麼在用電需求變化不大的前提下,繼續壓縮煤電的佔比,但會帶來調峯成本的增加,這額外的成本需要全社會買單,結果就是漲電價。

另外一條路就是自我革命,完成光伏的最終進化,在2020年光伏實現與煤電平價之後,進一步實現光伏+儲能的成本與煤電平價,徹底擺脱併網約束,這一條路帶來的結果就是電價越來越低,打開發電量需求的增速天花板。

如果這兩條路都走不通,那光伏未來的結果就只有一個,新增裝機容量的增速與發電量需求增速持平,也就是5%的年增速,成為完完全全的公用事業,2020年之前的電力設備研究員對此那是相當有體會。

申萬光伏設備分類下共有56只股票,從技術面的角度看,除了一隻帝科股份外,剩下的55只股票都處在下行趨勢中。所謂“新手死於追高,老手死於抄底,高手死於槓桿”,光伏股的投資現在就考驗着老手的戰略定力。

沒有新能源的時代,只有時代的新能源。繁華落盡,洗盡韶華之後的光伏面臨的是典型的To B業務,下游各類光伏電站,主要是大型國有發電集團,客户端跟傳統的電力設備區別不大,但供給端的競爭強度卻上了一個台階。從市淨率的角度,當下光伏行業整體的估值還是比照成長股給的,申萬光伏設備指數的整體市淨率在2.77左右,如果按照傳統週期股,底部顯然是需要破淨的。

從基本面的角度看,2023年的光伏企業整體過得還不錯,甚至可以説日子過得很滋潤,以至於行業對於新技術研發的節奏也開始放緩,市場希望的下一波技術驅動向上大週期,也就是打破併網約束,形成光伏股星辰大海的預期,就越來越渺茫。

至於政策,光伏都已經是世界第一了,扶上馬還送了一程,是時候按照正常工業來管理了。

在政策和技術驅動都缺位的前提下,光伏股即使現在是底部,頂多也就是個翻倍行情,再想回到原來高點是千難萬難。

我們拿到的光伏腳本可能是這樣的:

國內新增光伏裝機容量不再增長,行業開始進入內卷,上下游新一輪降本開始,新技術比如鈣鈦礦加速推進,疊加氫能鈉離子等儲能技術進步,在2020年光伏上網電價實現與煤電平價之後,在未來的某一個年份,在一個偶發的時間點,光伏+儲能的報價首次實現了與煤電平價,從這個時間點開始,就是新一輪的光伏股大漲的開始,毋庸置疑,這次的高點一定會超過2021年高點,也會誕生真正的光伏行業的沙特。

總之,對於現在的光伏,只能算凜冬未至,需要一場真正的行業大洗牌。

4、鋰電的週期

雖然都是新能源,但是鋰電跟光伏是兩個方向,光伏是發電,下游是國有大發電公司,To B為主,而鋰電本質上是儲能,下游是大消費,To B和To C共存。這種產業結構就決定了,鋰電屬於電化學,但帶有很強的消費屬性,其週期穩定性要高於光伏。

也就是説同樣是卷,在市場不講夢想看現實的情況下,鋰電行業的估值要比光伏高,當然,鋰電市場上限也要比光伏低很多。畢竟鋰電沒有星辰大海,只有歲月靜好。

中國的鋰電行業,在過去20年走出了一條完美的向上弧線。

鋰電行業大的轉折點,發生在2020年,在這之前是政策驅動,之後就是技術進步帶來的需求大爆發。

2020年,中國鋰電行業有兩次大的轉折點,都是改變中國鋰電行業的基本面的根本性變革。

第一次是發生在2009年的“十城千輛”政策。當時計劃用3年左右的時間,每年發展10個城市,每個城市推出1000輛新能源汽車開展示範運行。

這個政策給中國鋰電產業鏈打開了新的需求增長點。在此之前,鋰電最主要的下游是手機,中國鋰電產業只是幹一點的組裝的活,無論是上游材料和下游需求,都卡在歐美日韓手裏,這一點跟剛開始的光伏產業鏈的境遇是一樣的。

我們都知道,國產替代從來都不是一抓就靈,更不是免死金牌,國產替代最佳的時間點發生在市場需求爆發的節點,只有在增量上國產鏈才會有試錯的機會。既然是中國自己的新能源汽車示範項目,顯然會更傾向於自己的產業鏈。

也就在2010這個時間點左右,一大批鋰電產業鏈龍頭開始初露崢嶸,比如2011年成立,脱胎於ATL的寧德時代,以及後面成長起來的一大批配套企業,璞泰來、天賜材料、恩捷股份,以及原來就為ATL配套的杉杉股份、科達利。

第二次則是2015年出台的新能源汽車電池“白名單”制度,只有在白名單上的電池企業才可以享受補貼政策,而當時的日韓企業包括松下、LG都不在名單上。這個制度直到2019年才取消,相當於為國產電池企業爭取了4年的保護期。

在此之前,中國的鋰電企業除了在終端產品與日韓企業難以匹敵之外,配套鏈上更是仰人鼻息,比利時的優美科、日本的旭化成、日立化學這些公司,統治了從正極、負極一直到電解液的世界鋰電配套鏈。

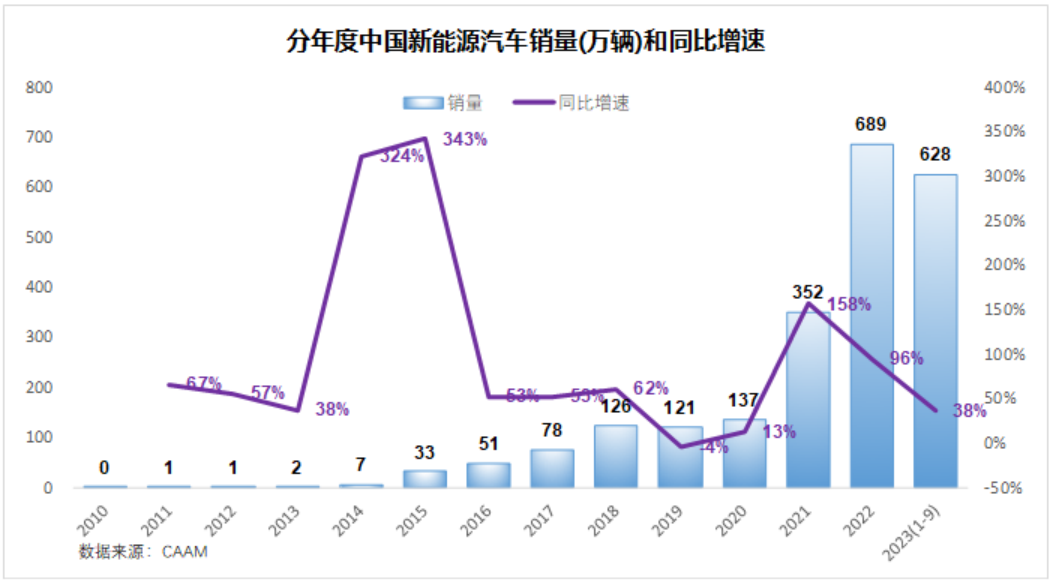

從2015年開始,中國新能源汽車年銷量從33萬輛直接躍升到2018年的126萬輛,翻了三倍。在龐大的市場滋養下,中國的鋰電產業鏈算得上羽翼已豐,是時候出去大殺四方了。

事實已經無數次的證明,基礎研究靠天才,工程項目無難題。給一隻猴子足夠的時間,他就能在電腦上敲出一部《紅樓夢》,將光刻機和芯片神話,是一種宗教行為,而宗教最大的特徵就是不容置疑。中國的鋰電產業鏈,就在這短短的三四年裏,從落後到並駕齊驅,到現在的遙遙領先。

在政策資源耗盡之後,鋰電產業鏈的下一個最重要的時間節點就來了,這次是技術進步帶來的需求大爆發。

從2017年開始,中國新能源汽車補貼就逐年退坡,2018-2020年這三年,新能源汽車的銷量基本沒有增長,上游的鋰電行業陷入價格戰,但後來看,這只不過是黎明前最後的一抹黑暗。

2020年1月3日,新的10年的開始,特斯拉終於將Model 3拉進30萬價格以內,這個價位標誌着新能源從性價比上,吹響了替代燃油車的號角,這是一個具有劃時代意義的大事件。

在此之前,沒人相信新能源能夠取代燃油車,在此之後,燃油車的棺材板都準備好了。拐點就是這麼悄無聲息的到來了,剛出ICU、馬上就是KTV。

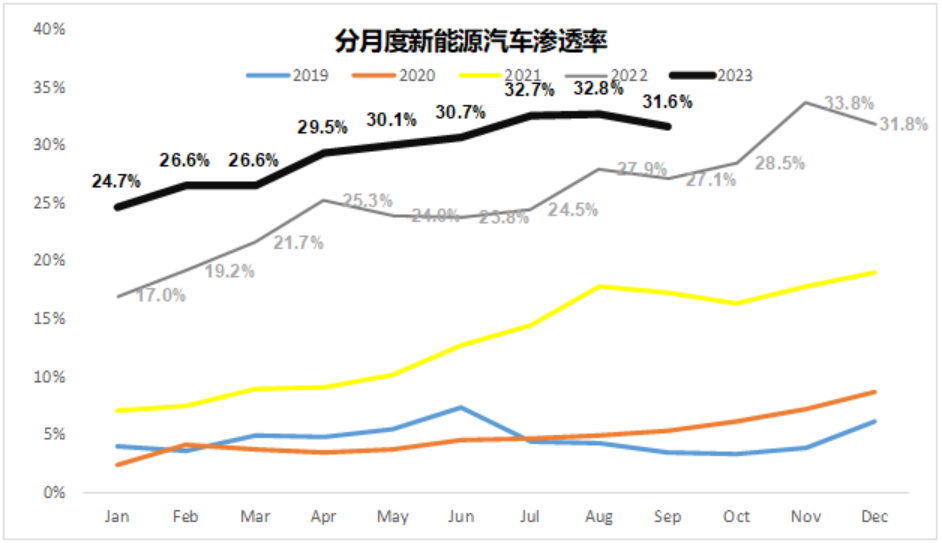

自此之後,就是我們現在看到的場景,新能源汽車銷量2021年就邁上了300萬輛台階,2022年將近700萬輛,新能源汽車滲透率從不到5%,到最近的超過30%,2025年實現50%的目標更是指日可待。

在這個過程中,鋰電產業鏈在股市創造了無數的造富神話,到處都是十倍股起步,最高還有百倍股。

我們首先還是要承認,投資鋰電產業鏈股票暴富的時間已經過去了,現在的鋰電,要更看重其週期性。

有一個耳朵都聽出繭子來的邏輯,那就是中國新能源汽車滲透率已經很高了,增長最快的時間已經過去了,所以看空鋰電產業鏈。這個邏輯本身沒毛病,如果純從成長股投資的角度來看,賽道爆發的那段時間已過,估值肯定是要下修的。

2021年10月,我們發了一篇文章《被低估的鋰電設備股》,表達了對鋰電設備行業長期看好的觀點。結果當然是災難性的,對這種錯誤我們也非常抱歉。如果我們在那個時間點拿了利元亨,到今天已經虧了75%,這意味着你將來至少要漲300%,才能回本。

在A股,看錯的代際極為高昂。對於券商研究員來講,可能不過是一篇報告的KPI,對於重倉的機構,則意味着一次職業生涯的終結,而對於重倉的散户來講,那就是大時代的一粒灰落在人身上了。想想那些像我們一樣,連一頓午飯都錙銖必較的社畜朋友,每天看着估值表的數字,我們確實非常遺憾。

鋰電設備的長邏輯放到今天也沒問題,鉅虧的教訓只有一個,那就是鋰電設備真的是有周期的,而且,我們大概率上也不能判斷週期的高點和低點,只能等待市場自己走出來。

雖然從量化的角度看,技術分析是作死的開始,但是鋰電設備的高點和低點,確實只能靠技術分析。實際上,週期股的高點和低點,都不是基本面分析能夠看出來的,都是需要技術分析解決的問題。

鋰電產業鏈上一次的高點出現在2021年底,距今已經快2年了,我們現在也不太能確定底部是不是就在眼前,目前我們唯一能確定的是,鑑於鋰電下游的大消費屬性,下一次大週期的高點大概率能讓你在上次被套的價位解套。

還需要注意的是,鑑於2020年以來的這一波鋰電設備暴漲,套牢盤眾多,如果下一波週期到來,市場可能不會選擇上一波的網紅股捲土重來。比如上一次週期中最火的寧德時代相關的配套企業,這次可能彈性沒那麼大,但最上游的贛鋒鋰業、天齊鋰業等原材料公司,替代性不強,彈性就不太會受影響。

5、風電和氫能

風電和光伏一樣,都是一種發電端的新能源,區別在於光伏本質上屬於半導體行業,理論上可以不斷降本直至改變這個世界的能源結構,但風電不行,風力發電是一種機械裝置,哪怕有革命性的技術進步,降本也有下限。

2022年風電累計裝機容量佔到中國全部電力裝機容量的14.3%,發電量佔8.8%,這個佔比,客觀上已經看到天花板了,成長的空間不大。

因為市場對風電整體的預期並不高,所以對風電股的炒作其實比較剋制,估值都一直沒有飛到天上去,最近兩年回調幅度也比較大,所以風電可能是幾個新能源品類裏面最先見底的品類。

風電也有成長賽道,那就是海風。相對陸風,海風的成長空間顯然要高得多,並且還有相當大的出口潛力。目前市場最關注的風電方向也是海風。

氫能跟鋰電是一個品類,都是儲能,但是氫能未來的上限更高,是新能源時代的能源路由器,在電力系統中,可以做到跨季度甚至跨年度調峯。

從技術應用的階段看,目前氫能還處於非常前期的階段,核心應用還要以來政策驅動。2009年中國出台了“十城千輛”計劃,2022年《氫能產業發展中長期規劃(2021-2035年)》頒佈,計劃到2025年實現5萬輛燃料電池汽車保有量,而截至2023年9月,只完成了1.6萬輛,2023年至今更是隻銷售了3000輛。

今年2月份,我們有篇文章《是時候該投資氫能了》,長遠邏輯沒有變化,我們當時的判斷依據是,新能源汽車補貼退出之後,政策需要培養新的增長點,舉目四望,氫能是一個最大概率的方向。結果沒有兑現的原因看看現在的地方債就知道了,地方政府沒錢。

氫能是一個長期成長空間基本無上限的賽道,如果你錯過了光伏和鋰電成長最快的那一段,那氫能就不容錯過。在我們的藍圖中,氫能賽道投資有兩個關鍵時刻,一個是政策驅動,到2025年實現5萬輛燃料電池保有量,因此2024、2025年兩年必然會有一波搶裝潮。

在這波搶裝潮完成之後,全產業鏈成本會有一個比較大幅度的下降,在後面2-3年內氫氣的成本會降到20元每公斤,實現氫氣與汽柴油平價,商用車氫能化就在眼前了。這個時間點就相當於光伏風電的平價上網,鋰電的特斯拉Model 3降到30萬以內,是個劃時代的標誌,炒作的節奏和空間完全可以仿照此前的光伏。

目前投資氫能還需要等待,等待底部和基本面拐點的出現。

機會就像一列火車,你只能在固定的地點等。

天行健,君子以自強不息。指的不是你下單的速度,而是你日復一日對週期基本面和技術面的跟蹤。

04

那些非典型和被忽視的週期

週期是一個無處不在的東西。人的生老病死有周期,同樣成功和失敗也有周期。

作為散户,我們日常接觸較多的行業,還有券商和白酒,這兩個行業也是週期,只不過週期不那麼明顯。

1、牛市加速器的券商

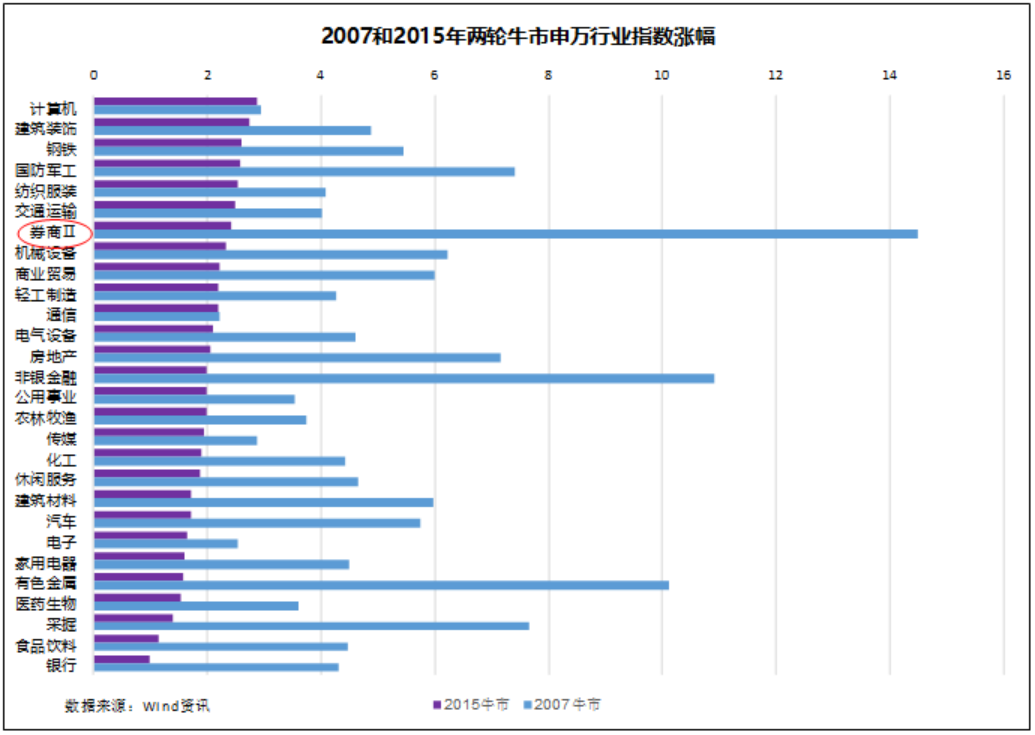

有一句股諺叫做,“牛市買券商,坐地等(共)分贓”,從最近的2007年和2015年兩輪大牛市看,確實如此。

在2007年的這波牛市中,券商漲了14.50倍,遠遠超出其他行業排名第一,在2015年的這波牛市中,券商表現略差,但也漲了2.42倍,跟漲幅第一的計算機(2.86倍)只有0.4倍的差距,同樣證明了自己牛市加速器的頭銜,真正的牛市“無冕之王”。每次反彈券商都不會缺席的主要原因,無他,股市一好,直接收交易佣金的券商是最直接的受益對象。

但是除了在明確的大牛市期間,券商絕大部分時間走的都很平庸。按照A股每10年一次大牛市的歷史規律看,價值投資配券商並不是一個好選擇,用動量反轉策略來做券商可能成功率會更高一些。

假如未來,比如2025年有一場大牛市,根據前兩次的經驗,券商股的配置有兩個規律:

第一、券商在牛市前期並沒有超額收益,完全可以等確定牛市之後再進入。

任何反彈先炒券商這個邏輯是錯的。2007和2015這兩波大牛市前期券商並沒有表現出超越指數的收益,因為牛市是事後才發現的,事前沒法預測。只有等到行情走到一定程度市場形成一致預期牛市要來了券商才會開始第一波大行情。

第二、牛市每持續6個月,券商翻一倍。

因為券商需要牛市維持一定時間做高淨資產收益率(ROE)從而推高估值(市淨率)。

一般來説,牛市中的券商,第一波上漲是市場自發的,這一波上漲將券商的市淨率推高到3-4左右,預示着市場對券商的淨資產收益率(ROE)預期大概在20%-25%左右。

由於中國市場牛短熊長的傳統,市場對牛市持續時間長短是有爭議的,這就需要牛市持續一定時間來消化估值,這個時間一般是6個月,第二輪翻倍之後,券商整體對應的PB就上升到6-8區間,對應的淨資產收益率(ROE)大約在30%左右。再此後,第三輪翻倍,券商市淨率普遍衝到13倍以上,對應的淨資產收益率(ROE)也飆升到40%左右。

2007年的牛市持續的時間比較長,券商的市淨率普遍衝到了13倍以上,2015年牛市只持續了一年左右,第二輪翻倍還沒來得及開始就已經結束了。

總之,券商是一個應用範圍比較窄的進攻型工具,十年磨一劍。當然也不是非得用這把劍去砍人,所以沒有必要非得守着券商,那都是老黃曆了。

2、白酒的週期

白酒是市場投資機會的平衡器。

平衡器這個梗來自於足球,中國足球被稱為中國國運的平衡器。這些年工業皇冠上的明珠一顆顆的往下掉,以至於最後可能真的只剩下中國足球。

怎麼理解白酒股投資呢,當市場出現了新的成長性的行業,而這些行業又能夠容納足夠多的新進入資金的時候,白酒股就會被扔一邊。但當市場死氣沉沉,機會寥寥時,白酒股就會被投資者放進自己的組合裏,作為防守的工具。

這是白酒的宿命,也是白酒的週期。

白酒是一種必需消費品,自然有自己的股性。

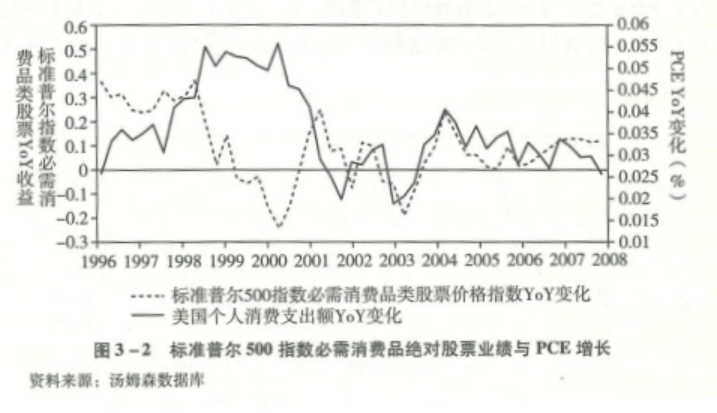

中信出版社出過一個費希爾投資系列,其中有一本《必需消費品投資》,裏面關於必需消費品的股性有兩張非常好的圖。

第一張是必需消費品股票自身的表現與PCE,也就是個人消費支出之間的關係圖,可以發現,雙方的走勢基本上是同向的。這意味着個人消費支出越高,必需消費品企業的盈利越高,股票的表現也越好。但也不是總是如此,在上世紀90年代末,個人消費支出表現很好,但必需消費品股票表現卻很差,因為那個階段的牛市讓資金轉向了彈性較大的科技股。

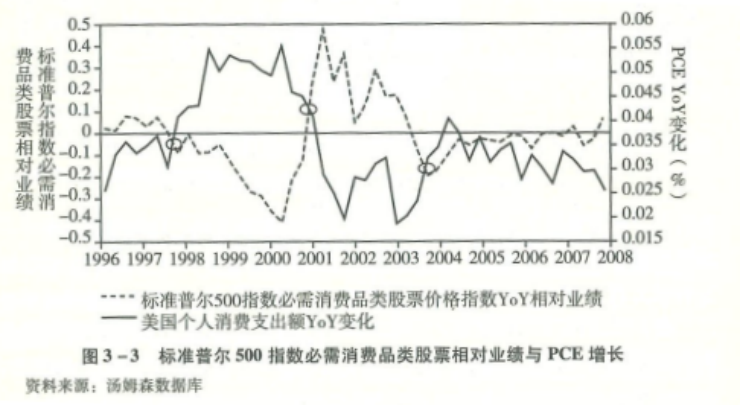

第二張圖則是必需消費品股票的相對錶現與個人消費支出之間的關係圖。雙方的走勢基本上是相反的,這意味着,當個人消費支出快速增加,經濟繁榮的時候必需消費品的股票表現反而是落後的,因為經濟繁榮,基金經理們更傾向於減少消費,增加彈性較大的科技股的投資。而當經濟衰退,個人消費支出萎靡的時候,必需消費品的股票表現反而是好的,因為基金經理傾向於在組合中增加必需消費品股票進行防禦。

白酒股作為必需消費品的一種,也符合上面的原則。那就是絕對業績決定長期走勢,相對業績決定短期估值。從長期來看,業績是驅動白酒股成長的最根本動力。短期股價的估值或者漲跌則取決於其他行業行不行,如果經濟欣欣向榮,白酒雖然業績好但其他行業更好,那白酒股的機會就不大,但如果整體經濟不行白酒雖然也不行,但比其他行業穩一點,那白酒股反而有大機會。

白酒股的投資就像田忌賽馬,基本面的實力固然重要,但對手是誰更重要,甚至可能是唯一的決定因素。

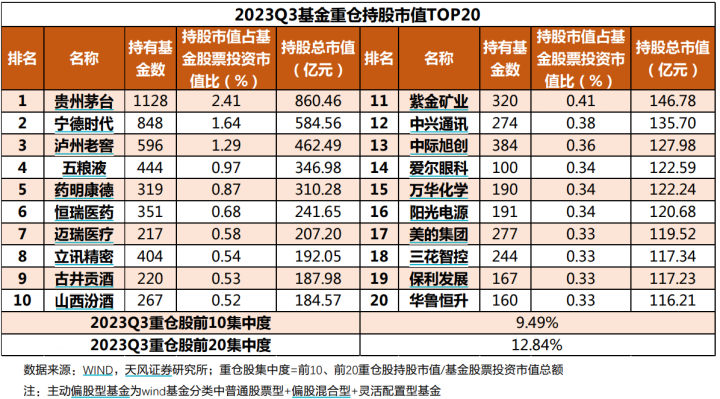

根據天風證券的報告,23年3季度公募基金前10大持倉中,白酒佔了5個。

這個結果其實很讓人有挫敗感。因為喊了產業升級好多年,結果大家調過頭來還是拿白酒。

A股的基金經理,你要罵他們不賺錢我覺得沒毛病。但你要説你們他們不懂博弈,那我覺得你絕對低估這個羣體的智商。基金經理集體拿白酒,就是單純在A股投資這個角度上,白酒真的能跑贏。因為白酒完全就是跟A股主流對着來,這個行業基本沒有資本開支,不需要研發,不需要再融資,股東不減持,有些白酒甚至廣告都不多,何況盈利能力説秒殺那都叫謙虛。

05

寫在最後的話

週期股投資最難的一點,就是你首先得相信有周期。

這句話沒頭沒腦,很容易把你看得一頭霧水。週期底部其實並不難判斷,對於大部分週期股來講,絕大部分時間都是底部,高潮只是例外。

一般來説,週期股底部的時候你拿不住,但到頂部的時候你居然相信了基本面一片向好,那就悲劇了。很大一部分在牛市高點脱身的投資者,原因都是當時剛好需要錢,所以才得以從高處逃頂。

德不配位這個詞,絕大部分人都理解成品德不夠,壓不住位置。其實個人品行只是德的一部分,符合“德”,指的是順應社會要求的個人的行為規範,當一個人升到某個位置後,做出了不太符合常理的行為,並不是你格局有問題理解不了,而是他的行為受到了這個位置的反噬。老子一直講,反者道之動,弱者道之用,就是這個道理。

在股市上,“德”就是股市的常規運行規則。

用週期的眼光去看待投資,會讓你會有一種鬆弛感。你不會動不動滿倉押上,也不會對收益率有一種不切實際的幻想。何以解憂,唯有暴富,沒有人不想,但從概率上,只有天選之子才能做到。屏幕前千千萬萬個你我,都是凡人。

成功和失敗都有周期,當你處於底部的時候,要走乾道,自強不息,當你處於高位的時候,要行坤道,厚德載物。不要以為你現在的所有,是因為自己的能力,那是貪天功以為己有,因為你現在的一切,包括生命,都是暫時寄存在你這裏的,總有一天要全部失去。

研究週期就像馬拉松,你不需要跑多快,但需要用一個讓自己最舒服的姿勢堅持下去。因為即使你堅信週期一定存在,但沒有長時間的覆盤,沒有經歷,你還是會手足無措。

那個著名的橫渠四句:“為天地立心,為生民立命,為往聖繼絕學,為萬世開太平”,初見的時候感覺大氣磅礴,血脈賁張,當經歷過社會毒打之後,才知道了有傅里葉變換這麼一個東西,你把這句話往裏面這麼一丟,得出來的分明是四個大字:“我想當官!”勘破迷霧需要時間,更需要經歷。

能從歷史中找經驗,但不能從歷史中找行動。每次週期都差不多,但每次週期也都有不同的地方。

回到當下的A股,週期的齒輪已經開始轉動,又將是一輪向上。

太陽照常升起,又一次照在桑乾河上,一如既往。