美國國債拍賣的“災難”如何產生?_風聞

大牧_43077-11-15 17:23

宋鴻兵 經濟學者上週,我們寫了美國拍賣30年期國債的“災難”。週末收到了一些反饋。大家對於美國國債拍賣的相關流程不太瞭解,對上週30年期美債如何災難,也不太能理解。

所以,我們今天細講一下美國國債是如何拍賣的,“災難”是如何產生的。

首先,我們要了解——

美國國債有什麼種類?美國財政部為公共債務融資會發行美國國債。

**美國國債按照流通性,分為不可流通國債和可流通國債兩大類。**不可流通國債,不能在二級市場上流通出售。

**美國財政部公開拍賣的是可流通國債。**拍賣發行國債的地方,就是美國國債的一級發行市場。我們在新聞裏看到的“美國國債”,基本指的是可流通國債。

可流通國債有不同的期限和名稱:

1.短期國債:期限小於或等於1年的“Treasury Bills(簡稱T-Bills)”,通常按債券面值的一定比例折價發行。比如,95美元可以買票面價100美元的國債,到期財政部支付100美元,多餘的5美元就是收益。

2.中期國債:期限大於1年並且小於或等於10年的“Notes”,每半年支付固定金額的利息。

3.長期國債:期限大於10年的“Treasury Bonds”,每半年支付固定金額的利息。

4.通貨膨脹保護債券:1997年,美國財政開始發行中期和長期的“Treasury Inflation Protection Securities (TIPS)”,也被稱為通貨膨脹指數聯繫型國債,本金和利息都根據消費者價格指數(CPI)進行相應的調整。

5.浮動利率債券:2014年,美國財政部開始發行兩年期的 “Floating Rate Notes (FRNs)”,也被稱為浮息債券,按季付息,基準利率錨定美國最新發行的期限為3個月的國債利率,價差在首次發行時確定且保持不變。

目前,美國國債的一級發行市場主要採用一級交易商制度。

一級交易商(Primary Dealer)由紐約聯邦儲備銀行指定,是美聯儲進行公開市場操作的對手方。一級交易商包括美國國內或國外的綜合類券商、商業銀行、經紀類券商等,他們有義務積極地參與公開市場操作和國債拍賣,並向紐約聯邦儲備銀行及時提供債券市場信息,關鍵時刻還要負責接盤,就是我們上一篇文章説的接盤俠。

美國國債拍賣分為“競爭性”和“非競爭性”。

剛剛我們説,只有指定機構能夠參加一級發行市場的競爭性拍賣,給出自己可接受的出價。

【機構使用的是TAAPS系統 (Treasury Automated Auction Processing System),個人投資者用的是TreasuryDirect account國債賬户系統,根本無法參加競爭性拍賣。】

同時,個人和機構都能夠參加“非競爭性”出價,等待財政部本次拍賣的結果,即“勾選了服從分配,服從市場利率竟價的結果”。

各機構能夠在拍賣前互相交易,在拍賣時進行結算,這被稱作**“發行時市場 ”( the when-issued market)。**

拍賣開始拍賣開始時,美國財政部首先接受所有的“非競爭性”出價,從發債總額中減掉,繼續拍賣剩餘的債券。

剩餘部分,美國財政部採取“荷蘭式拍賣”的方法,先接受所有的最高出價,然後接受次高價,直到確認完成拍賣的所有額度。

比如,美國財政部要拍賣1億美元30年國債。

拍賣開始時,美國財政部先接受了2000萬美元的“非競爭性”出價,那麼剩下的8000萬美元份額進行荷蘭式拍賣。

美國財政部統計各個投標出價:

A:1000萬美元,利率4.9%。

B:2000萬美元,利率5.0%。

C:3000萬美元,利率5.1%。

D:4000萬美元,利率5.2%。

E:5000萬美元,利率5.3%。

那麼,美國財政部先接受A的出價,因為這是最便宜的出價,隨後依次接受B和C的出價。D想買4000萬美元的國債,但份額已經不足了,所以美國財政部只讓D買2000萬美元的國債。

最後,這次拍賣中,所有人買到的國債利率都是“最高利率”,即D出價的5.2%。

於是,美國財政部這次拍賣的結果是,發行了1億美元30年國債,利率全部都是5.2%。

我們如何分辨,這次拍賣的結果是好,還是爛呢?

認購倍數Bid-to-Cover Ratio,有人將它翻譯為“標的覆蓋率”或“出價覆蓋率”或“認購倍數”,我們在這裏用簡稱BTC。

這是一個簡單的統計數據——美國財政部收到的出價總額與要在這次拍賣中賣出的債券總額的比值,也就是本次拍賣的需求與供給的比值。

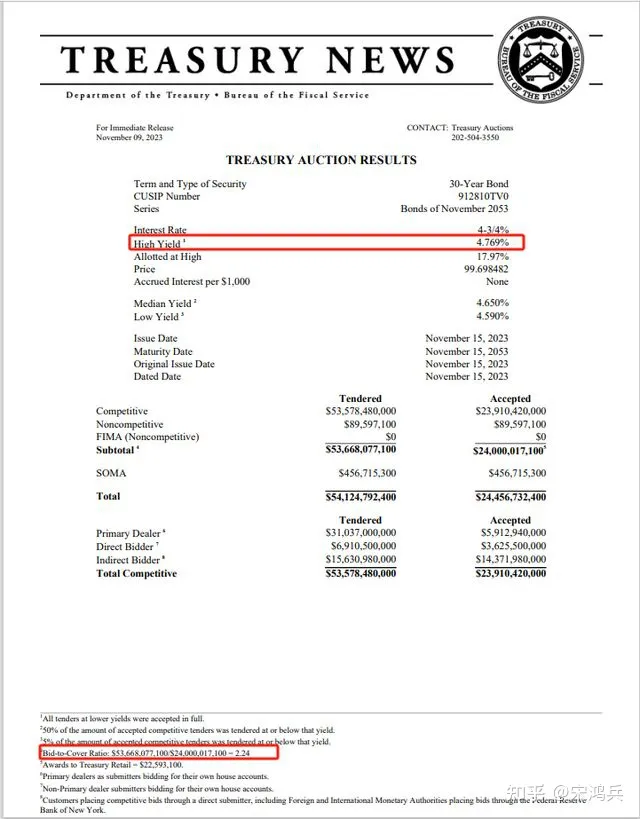

比如,11月9日,美國財政部30年期國債時,BTC的數值為2.24——共有536.68億美元的出價想要購買240億美元國債。這個數字是不是糟糕,要跟之前的拍賣比較。

10月12日,美國財政部上次拍賣30年期國債時,BTC的數值為2.35。

這麼看,11月9日的拍賣,出價變少了,市場需求有萎縮,但還不是那麼糟糕。如果這個數值突然驟降,那將代表着巨大的風浪來了。

中標收益率The High Yield,被翻譯成“中標利率”或“中標收益率”。

新聞裏説,“11月9日,美國財政部拍賣30年期國債的中標利率是4.769%,低於10月12日的4.837%。”

看上去沒有那麼糟糕。

但對比財政部同一周發行不同期限的美國國債,30年期國債的表現最糟糕。

還記得“發行時市場”嗎?各機構在拍賣前做交易,在拍賣中作結算的“收益率”,被稱為the prevailing market price(當前市場價格、預期收益率),暱稱為Snap 或 Snap price(快速價格)。

中標收益率低於預期收益率——這是一場成功的、勝利的國債拍賣。相信美國國債越來越好賣的投資者能賺錢!中標收益率等於預期收益率——這是一場順利的國債拍賣。**中標收益率高於預期收益率——這是一場不那麼成功的國債拍賣。**相信美國國債越來越難賣的投資者能賺錢!這意味着美國財政部要為國債多付利息錢!

11月9日,美國財政部拍賣30年期國債的預期收益率為4.716%,中標利率是4.769%!

中間差着5.3個基點呢!

尾部利差The Auction Tail,通常翻譯為尾部利差。

中標收益率高於預期收益率的那部分,被稱為尾部利差。

公式為:中標收益率 - 預期收益率 = 尾部利差

尾部利差越大,説明這次國債拍賣越不成功,説明美國財政部付得越多的利息!

11月9日,尾部利差創歷史新高!

什麼是災難?這就是災難!

還記得尾部利差是怎麼產生的嗎?

出價低的人沒有了,才產生的尾部利差!

尾部利差越大,説明美國財政部越需要用高於市場利率的價格來吸引投資者購買國債,也就説明國債市場越疲軟。前六次30年期美國國債拍賣的平均尾部利差僅為0.9個基點。

11月9日,尾部利差達到創紀錄的 5.3 個基點!

這場拍賣的表現在告訴市場,美國國債的流動性危機正在逼近,使市場迅速對拍賣結果作出反應,直到仍未走出陰影。

發佈於 2023-11-13 21:36・IP 屬地北京