石油躍升為美國最大出口商品,主導國際價格體系_風聞

德不孤-新闻搬运工昨天 21:02

作者 | 王能全

進入2023年以來,得益於較高的油價和不斷改善的生產效率,美國石油勘探開發領域已完全從新冠疫情的衝擊中恢復,原油產量超過2019年的水平並創下了新高,原油和成品油出口數量創下了新的歷史紀錄,並於當年8月歷史上首次成為美國最大的出口商品。

從2014年重回世界第一大石油生產國以來,在產量和出口量不斷創下新高的同時,美國生產的石油還主導了布倫特和WTI這兩個國際石油市場最重要的價格體系,美國的石油行業成為俄烏戰爭和歐佩克+減產維穩國際石油市場最大的受益者,美國的石油行業正在從實物的產量到定價的軟實力兩個層次重塑國際石油市場。

鑽機數量下降

但原油產量已於2023年8月創下歷史新高

作為現代石油工業的發源地,美國的石油工業經歷了19世紀末和20世紀初的兩次大繁榮。1972年,美國石油產量達到階段性高峯,之後就不斷下降,2008年下降到1965年以來的最低水平,僅為678.3萬桶/天,排名沙特阿拉伯和俄羅斯之後,降為世界第三大石油生產國。頁岩革命成功後,美國石油生產扭轉了下降的勢頭,2013年石油產量重上1000萬桶/天大關,2014年超越沙特阿拉伯和俄羅斯,重回世界第一大石油生產國,美國的石油工業迎來了第三次大繁榮。

(一)創下新高的石油產量

2019年,美國的石油產量增長到1713.9萬桶/天,其中原油產量為1231.5萬桶/天。2020年,新冠疫情的爆發嚴重衝擊了美國的石油行業,2020、2021和2022年三年,美國的石油和原油產量都低於2019年的水平,2019年成為進入21世紀之後階段性的美國石油產量水平最高的一年。

進入2023年之後,美國的石油生產出現了恢復性增長。從當年的1月份開始,雖然有所波動,但美國的原油產量都保持在每天1250萬桶以上,6月超過1280萬桶/天,7月超過1290萬桶/天,8月上升到1305.3萬桶/天,超過2019年11月的1300萬桶/天,成為新的月度美國原油產量歷史紀錄。

從季度來看,2023年前三個季度,美國原油產量平均為1280萬桶/天,而此前的年度紀錄,是在新冠疫情之前的2019年創下的,為1230萬桶/天。

從半年來看,此前半年原油產量的記錄,是在2019年下半年創下,為1262萬桶/天,而2023年上半年,美國的原油產量為1269萬桶/天,也已高於之前半年原油產量的紀錄。

進入2023年以來,不斷增加的原油產量,説明美國石油生產已經克服了新冠疫情的衝擊,美國石油勘探開發行業已完全恢復了正常。

(二)不斷下降的鑽機數量

2023年迄今,與不斷增加的美國石油產量同時存在的,是一個非常引人注目的現象,即用於勘探開發的鑽機數量卻在持續地減少,即當下的美國石油行業是在用更少的鑽機,卻生產出了更多的石油。

根據美國能源信息署的數據,2019年1月,美國用於石油天然氣勘探開發的鑽機為1065台,其中原油勘探開發用的鑽機為866台。階段性原油產量最高的月份,即2019年11月,美國使用的鑽機總數為810台,其中原油鑽機數為678台。

受新冠疫情的衝擊,2020年美國的鑽機數量迅速減少,2020年8月減至近年來的最低水平,鑽機總數僅為250台,原油鑽機數僅為178台,以後直到2021年7月鑽機總數都維持在500台之下。從2021年8月開始,美國用於石油天然氣勘探開發的鑽機數量出現了恢復性的增長,2020年12月增加到780台,其中原油鑽機增加到623台,恢復到新冠疫情爆發時2020年3月份的水平。

進入2023年之後,美國用於石油天然氣勘探開發的鑽機數量持續減少。2023年1月,全美油氣鑽機總數為772台,其中原油鑽機623台,8月份則分別下降到647台和521台。

行業人士認為,2023年美國原油產量的持續增長,是由效率和新的鑽井方法推動的,從而抵消了活躍鑽機數量的減少,其中在得克薩斯州最為明顯。

在2023年不斷增加的原油產量中,美國各生產地的原油產量都有所增加。其中,原油產量增幅最大的是“美國國防石油分配區域(PADD)” 4區,即包括科羅拉多州、愛達荷州、蒙大拿州、猶他州和懷俄明州的地區;而實際增幅最大的是2區,即包括北達科他州、伊利諾伊州和肯塔基州等州的地區。

根據得克薩斯州石油和天然氣協會最新的月度能源經濟分析,作為美國最大的產油州, 2023年8月得州的原油產量,達到創紀錄的570萬桶/天,其主要原因是,雖然該州的鑽井活動相對較少,但生產率的提高和已鑽但尚未完工的井為產量的增加提供了推動力。

此外,根據貝克休斯2023年10月27日的數據,儘管2023年迄今為止減少了117個鑽井平台,但得克薩斯州和新墨西哥州的二疊紀盆地以及其他頁岩地區的生產商,仍提高了原油產量。

目前,美國頁岩油氣生產企業正尋求以更少的投入做更多的工作,以提高資本和運營效率,向股東證明美國的頁岩油氣行業已經從不惜一切代價的增長轉向了有節制的增長,同時為投資者帶來更高的回報。

從技術角度看,從二疊紀盆地到馬塞勒斯頁岩區,隨着鑽井設備的減少和井長的增加,美國頁岩油氣公司正在鑽越來越深的橫向井。正是在這一趨勢下,儘管活躍的鑽井平台減少了,但2023年頁岩油氣公司的石油和天然氣產量仍在增加,甚至超過了2023年早些時候一些持懷疑態度者的預測。

根據達拉斯聯邦儲備銀行最新的能源調查,2023年7月至9月期間,得克薩斯州、新墨西哥州南部和路易斯安那州北部的油氣行業活動有所增加,主要受勘探和生產業務的推動。

正是由於生產效率的不斷提高,近幾個月來,美國能源信息署一直在小幅上調對美國石油產量的估計。在2023年10月的《短期能源展望》中,美國能源信息署預計,2023年美國原油產量平均為1292萬桶/日,2024年為1312萬桶。早在8月份的展望報告中,美國能源信息署就指出,儘管鑽機數量有所下降,但“2023年迄今為止,油井生產率的提高,抵消了活躍鑽機數量的下降。”

美國的石油出口不斷創出新的歷史紀錄

與石油產量不斷創下新高相一致的,是近年來,美國的石油出口數量也在迅速增加,2023年更是創出了新的歷史紀錄。

(一)創出歷史紀錄的美國原油出口

受第一次石油危機的嚴重衝擊,加之國內產量不斷下降,1975年和1979年,美國分別通過了《能源政策和節能法》和《能源管理法案》,除出口到加拿大自用等極少數情況外,正式禁止了原油的出口。頁岩革命成功後,美國石油產量出現了恢復性增長,並於2014年重回世界第一大石油生產國。2015年12月18日,美國國會參眾兩院通過2016財年綜合撥款及税收優惠法案,解除了延續40年之久的原油出口禁令,當天時任美國總統的奧巴馬簽署了該法案。自此,美國生產的原油又出現在國際石油市場。

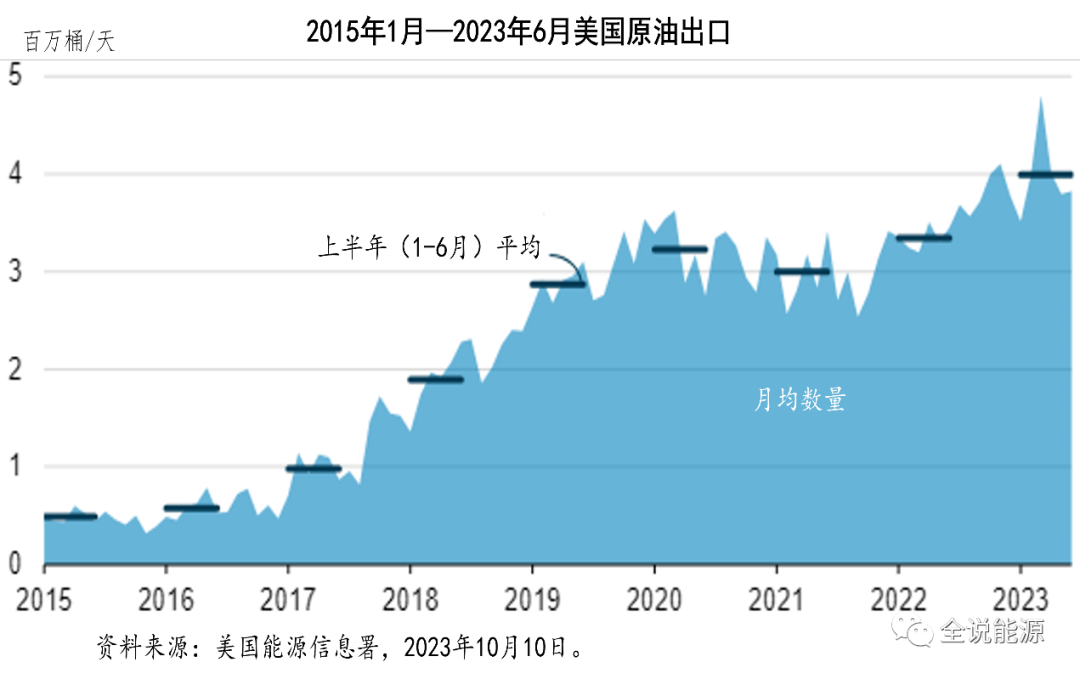

根據美國能源信息署的數據,2023年上半年,美國原油出口數量平均為399萬桶/天,這是自2015年美國取消原油出口禁令以來的最高紀錄。與2022年上半年相比,2023年上半年的原油出口數量,增加了65萬桶/天(19%)。

歐洲是美國原油出口數量最大的地區,出口量為175萬桶/天,主要出口到荷蘭和英國;亞洲是第二高的出口目的地,出口量為168萬桶/天,主要出口到中國和韓國。美國對加拿大、非洲、中美洲和南美洲等地,也出口相當數量的原油。

上半年過後,美國原油出口數量增長加速。以4周平均計算,2023年8月4日,美國原油出口數量為401.2萬桶/天,9月8增長到420.2萬桶/天,10月20日增長到453.9萬桶/天。2023年7-10月的4個月裏,美國原油出口數量平均為417.92萬桶/天,已超過上半年的水平。

根據2023年11月3日彭博社彙編的油輪跟蹤數據,目前海上有多達48艘的油輪正在前往美國,預計在未來三個月內裝載原油,這至少是六年來船隻數量最多的一次。總部位於倫敦的船舶經紀公司吉布森(EA Gibson)稱,正在前往美國墨西哥灣沿岸途中的一些油輪,甚至尚未預訂貨物。

行業機構預計,2023年12月,美國墨西哥灣沿岸原油出口的數量料將增至410萬桶/天,較去年同期增加10萬桶/天。

這裏需要指出的是,雖然2023年以來出口有所增加,但美國的原油進口量仍高於出口量,美國仍是原油的淨進口國。2023年6月,美國原油進口量為883.6萬桶/天,9月22日當週為702.5萬桶/天,10月27日當週為617.7萬桶/天。雖然國內原油產量不斷增加,但美國仍在繼續進口原油,部分原因是許多美國煉油廠被設計為加工重質、含硫原油(API比重低、硫含量高),而不是通常美國生產的輕質、低硫原油(API比重高、硫含量低)。

美國的原油進口,主要來自墨西哥和加拿大等傳統的貿易伙伴,其中的近一半來自加拿大。與輕質低硫原油相比,重質、含硫原油的價格往往較低,因為重質、含硫原油需要更復雜的煉油設備來生產可盈利的精煉產品,如汽車汽油、柴油和航空燃料等。大多數美國原油進口,發生在美國煉油廠加工折扣較大的重質原油更有利可圖的時候,因為這些煉油廠已經在煉油所需的複雜裝置上進行了投資。

自2010年代初以來,國內原油產量的快速增長,增加了美國國內輕質低硫原油的供應。傳統上,輕質低硫原油在全球市場享有較好的價格溢價,因為它們通過不太複雜的煉油過程,就能生產出大量有利可圖的石油產品。墨西哥灣沿岸的一些美國煉油廠,已經投資擴大其輕質低硫原油的處理能力。不過,對於許多煉油廠來説,特別是在中西部和墨西哥灣沿岸,煉製折扣的重質含硫原油仍然更為有利可圖。

(二)創下1981年以來新高的美國成品油出口

2023年上半年,美國石油產品出口數量平均為612.63萬桶/天,比2022年同期增長2%。自1981年以來,2023年上半年是美國石油產品出口最多的半年。

從2000年代和2010年代以來,美國石油產品出口大幅度增長,原因有很多,包括美國墨西哥灣沿岸煉油廠的競爭力和生產效率的提高,以及與美國上游石油和天然氣產量增加相關的烴類氣體液產量的增長。2023年上半年,丙烷和其他烴類氣體液的出口,推動了石油產品出口的整體增長。與2022年上半年相比,車用汽油、餾分燃料油和噴氣燃料等其他主要石油產品的出口均有所下降。2023年上半年,美國的石油產品出口增長速度比2022年上半年慢,當時歐洲採取措施減少從俄羅斯進口石油產品,美國的石油產品出口迅速增長,以滿足歐洲日益增長的需求。

丙烷,是2023年上半年美國出口量最大的石油產品,平均出口量為150萬桶/天,延續了自2020年以來的趨勢。過去四年,美國丙烷出口一直推動着美國石油產品出口的增長。

近年來,美國對亞洲的丙烷和其他烴類氣體液出口增長迅速。與2022年上半年相比,對歐洲目的地的丙烷出口有所下降,對中美洲和南美洲目的地的丙烷出口也有所下降。除丙烷外,烴類氣體液出口,也是2023年上半年石油產品出口增長的重要推動力,與2022年上半年相比增長了9%(8.5萬桶/天)。

2023年上半年,美國出口了110萬桶/日餾分燃料油,比去年同期減少了5%,原因是對中美洲和南美洲目的地出口的減少。儘管有所下降,但大多數美國餾分油出口都流向了中美洲和南美洲,合計佔美國餾分油出口總量的57%。

儘管餾分油出口總量下降,但在歐盟從2023年初開始全面禁止俄羅斯石油產品進口之後,2023年上半年,美國對歐洲的餾分油出口與2022年上半年相比有所增加。2023年上半年,美國對歐洲目的地的餾分燃料油出口,平均為13.8萬桶/天,而2022年上半年為5.6萬桶/天。

如同原油一樣,進入下半年之後,美國的成品油出口仍維持在非常高的水平。2023年7-10月的4個月裏,美國成品油出口數量平均為627.31萬桶/天,高於上半年的水平,期間的7月28日當週最高,為660.8萬桶/天。

2023年8月石油已成為美國最大的單一出口商品

迅速增加的石油產量和出口量,給美國經濟帶來了一個非常有利的結果,即石油已成為美國最大的單一出口商品,從而為美國對外貿易形勢的改善起到了重要的作用。

依據美國人口普查局的數據,跟蹤分析美國出口形勢的世界城市公司(WorldCity)指出,就貨值和數量而言,截至2023年8月,美國的石油出口在美國對世界貿易的所有類別中都是最大的,而且很可能在2023年全年都是如此,這是有史以來的第一次。

世界城市公司的數據顯示,僅在2023年8月份,美國原油出口額就達到103億美元,在美國出口總額中所佔的比例最高,為6%,其次是汽油和其他燃料;按噸位計算,原油的份額也是最高的,為24%,其次是液化天然氣、汽油和其他燃料。該公司的專家肯•羅伯茨在《福布斯》上發表的分析認為,到2024年初公佈2023年的數據時,石油將成為美國最大的出口商品。

在俄烏戰爭和歐佩克+減產的推動下,由於套利窗口的存在,隨着歐洲和亞洲對美國石油需求的增加,美國的石油出口在過去兩年中大幅度增長,2023年,石油有望成為美國有史以來第一大出口商品,突顯出了美國石油行業對美國經濟的重要支撐作用。

正如我們上面所提到的那樣,大量駛往美國的大型超級油輪船隊,凸顯了美國原油在全球石油市場上日益重要的作用。除了實物的石油外,在出口禁令解除後不到十年的時間裏,美國石油在全球市場上變得如此重要,以至於WTI米德蘭原油於2023年6月,被添加到布倫特原油價格籃子中,布倫特原油價格體系被用作世界上交易量最大的石油合同的定價基準。WTI米德蘭原油,在即期布倫特原油價格評估中變得越來越重要,其原因就是自2023年年初以來,美國出口海外的原油數量平均每天保持在約400萬桶,其中加入布倫特籃子的超過100萬桶/天,成為布倫特價格體系中最大的實物量。

數字清晰地説明的是,就在沙特阿拉伯、俄羅斯為首的歐佩克+減少石油供應以“穩定市場”的背景下,源源不斷出口到國際石油市場的美國原油和成品油,美國的石油行業正在重塑全球石油市場!

(來源:全説能源,原標題:石油歷史上首次成為美國最大的出口商品)