印刷業務利潤下滑七成,盛通押注教育_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体昨天 18:49

圖片來源 | 東方IC

印刷業務能否支撐公司到教育業務崛起,已成為盛通眼前最大的難題。

撰文 | 古氘

11月以來,盛通股份股價出現震盪拉昇。截至11月6日,公司股價報收7.19元,月內漲幅已達到11.65%。

但三季度,盛通營收利潤雙雙下降,前三季度更是錄得歸母淨虧損2231萬元,同比由盈轉虧,業績並不“好看”。

經營承壓的情況下,為何盛通股份仍能在市場上叫好聲一片?

利潤下滑七成

從財務報表的層面看,盛通股份三季度交出的“成績單”並不好看。

第三季度,盛通股份錄得歸母淨利潤890萬元,同比下滑73.85%,止住了前兩個季度的虧損之勢。今年一、二季度,盛通股份歸母淨虧損分別為2438萬元、683萬元。

相似的一幕還發生在2022年,彼時,盛通股份同樣是在連續兩個季度虧損之後,於三季度實現盈利。不過,2022年前三季度,公司錄得淨利潤110萬元,維持住了正向盈利。但今年前三季度,公司同比由盈轉虧,歸母淨虧損為2231萬元,利潤端承壓明顯,給全年的盈利指標帶來壓力。

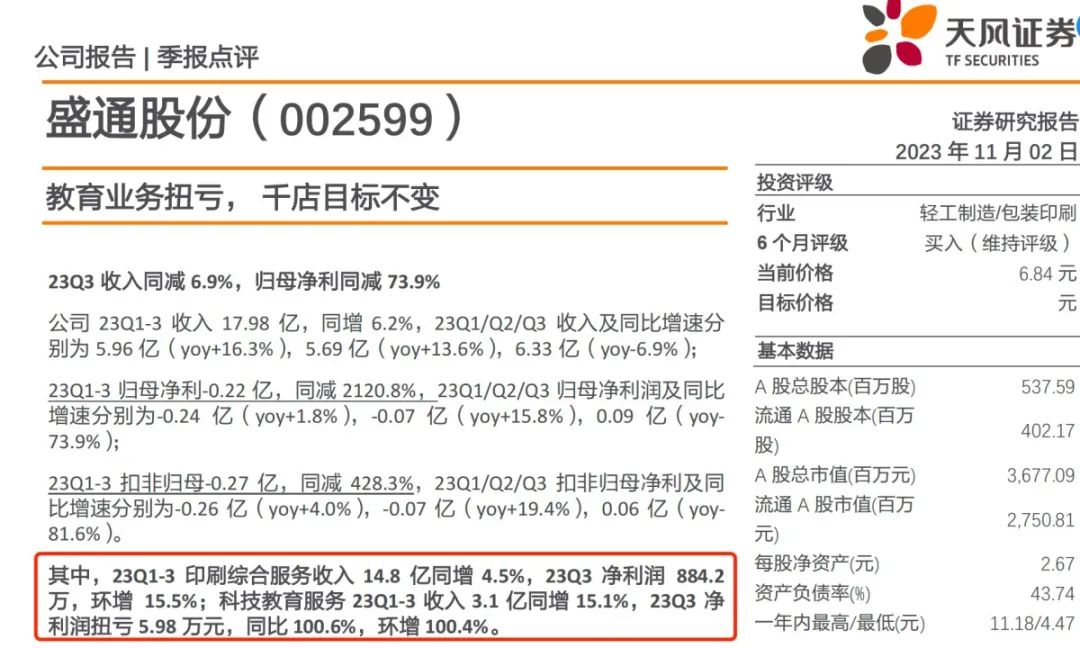

對於業績下降,盛通股份並未在財報中多作説明。不過,有多家券商機構在研報中提到,利潤下滑的主要原因是印刷業務低迷。天風證券研報顯示,第三季度,盛通旗下印刷綜合服務錄得淨利潤884.2萬元。上年同期,教育業務虧損狀態下尚且實現了3400萬元淨利潤,推測印刷業務淨利潤至少超過3400萬元。兩相對比,今年Q3印刷業務利潤同比下滑超過74%,直接造成了三季度利潤承壓。分析人士指出,2023年Q3,受紙張原材料採購成本增加影響,公司印刷業務利潤減少,同時受內部訂單結構變化影響,導致期內印刷業務毛利率同比下降,進而影響到了期內整體業績。

費用方面,前三季度,公司的銷售費用、管理費用分別為9276萬元、1.4億元,同比均有所增加。報告期內,盛通的營業成本為15.57億元,同比上漲9%。

現金方面,前三季度,盛通股份的經營活動產生現金淨流入9999萬元,同比減少了51%,盛通稱系購買商品支付貨款的增加所致。截至2023年9月30日,公司的現金及現金等價物餘額為1.95億元,

印刷業務大幅下滑,費用支出卻不斷增加,盛通的經營面臨壓力。東吳證券在研報中稱,考慮到印刷業務受到經濟波動性影響較大,2023年公司業績可能存在較大的不確定性,決定下調對盛通2023年-2025年歸母淨利潤的預測。

“聽取叫好聲一片”

儘管Q3業績不佳,但盛通股份在二級市場卻收穫了一片“叫好聲”。

今年以來,盛通股份的股價先增後降,6月以來股價一路震盪下滑,但在10月迎來回彈。10月10日-11日,公司收穫兩個漲停板,連續2個交易日收盤價格漲幅偏離值累計超過20%。對此,股價異動公告稱,公司前期披露的信息不存在需要更正和補充之處,不存在違反信息公平披露的情形。

三季報發佈後,天風證券、東吳證券、國盛證券都對盛通股份維持了“買入”或“增持”的評級,展現出機構對公司的看好。截至2023年11月9日,盛通報收7.45元/股,當日漲幅2.05%。

為何業績不佳卻能收穫市場青睞?教育業務扭虧是重要原因。根據天風證券的研報,前三季度,科技教育服務收入3.1億元,同比增長15.1%,錄得淨利潤5.98萬元,同比扭虧為盈。在印刷業務盈利不及預期的情況下,教育業務回暖給市場打了一針“強心劑”。

在此之前,儘管科技教育服務是第二大營收來源,但多數時候處於“增收不增利”的尷尬境地。樂博樂博總裁周煒曾透露,“2022年公司將實現千店計劃、百萬學員,達到10億營收”。但到2022年,公司旗下樂博樂博品牌門店數量約在600-700家,收入規模僅有3.6億元,看起來離“千店目標”還有相當的差距。

不過,這樣的差距似乎是盛通“有意為之”。公司董事湯武在投資者關係活動記錄表中提到,“雙減”政策之前,因孩子多選擇學科類培訓,公司獲客較難,故重點發展加盟商獲得收入。“雙減”政策落地後,青少年素質教育需求得到彈性釋放,公司的重心也轉移至直營門店的運營上。

“雙減”之後,盛通旗下的素質教育業務動作頻頻。2022年4月,教育部印發《義務教育課程方案和課程標準(2022年版)》,將中小學生“信息科技”在此輪課程設置中提升為基礎學科,落實為全國統一開設的獨立課程科目。7月,盛通股份宣佈,針對幼兒階段及中小學學生,樂博樂博新推出“信息素養和工程素養”課程、測評及競賽體系,VIPCODE也推出了基於新課標設計的內容課程。

今年,盛通和騰訊雲、騰訊教育都達成了戰略合作,並在元宇宙、數字人、AI繪畫等方面開發應用了課程。大廠的背書為招生再添砝碼,天風證券提到,三季度,盛通招生單月同比前三年創新高,與騰訊合作的人工智能平台學員數量也超過2000,累計收入400萬元。

截至二季度,盛通擁有145家直營門店。公司在接受投資者調研時表示,今年將撥款1億元左右,支持監管新規下教育板塊的發展,尤其會加大招生方面的投入,預計現有的直營門店明年全部都能貢獻利潤。

印刷業務承壓,教育業務卻迎來了“新生”,那麼教育業務能夠支撐起盛通的未來發展嗎?

黎明之前

盈利支柱搖搖欲墜,讓盛通的壓力不斷增加。

9月以來,紙漿價格持續高位運行,帶動紙張原料成本居高不下,成本倒掛之下,紙企不得不提價。9月和10月本就是紙企傳統的旺季,文化紙、包裝紙等各種需求增加,訂單放量之下,晨鳴紙業、太陽紙業等上市公司都宣佈從9月中旬起提漲產品價格。對盛通而言,原材料價格提升,必然會擠佔印刷業務的利潤空間。

疫情期間,得益於藥企新冠疫苗盒訂單的開拓,北京盛通印刷2021年淨利潤實現同比大漲。如今,公司似乎沒有類似的增長機遇,印刷業務今年的盈利情況存在較大的不確定性。

過去,盛通需要印刷業務保持盈利,才能不斷“輸血”支持教育業務發展。但今年印刷業務利潤大幅下滑,對教育業務的支持自然也會“捉襟見肘”。三季度,教育業務僅盈利6萬元,與印刷業務的利潤規模相比還有很大的距離。即便有政策利好和市場利好,但要真正落實到業績上還需要一定的時間。天風證券預測,在“千店計劃”不變的情況下,公司預計也要2024年才能接近或實現這一目標。公司門店數量仍處在爬坡期,開店不及預期的風險依然存在。

或許正是因為種種不確定性,盛通股份目前在二級市場上的股價開始回落。回顧11月初的股價上漲,與高股價伴隨而來的是高換手率,僅11月9日,公司股價達到月內高點8.03元,換手率也達到18%。

從目前的情況看,教育業務增長的確定性強,但盈利大幅下降的印刷業務,能否支撐公司到教育業務發展壯大的那一天,已經成為盛通眼下最緊迫的問題。