運動品牌接連閃崩:高端化反噬與新庫存危機_風聞

读懂财经研究所-注册制时代,价值新坐标。昨天 11:03

在去年李寧的中期業績説明會上,創始人李寧信心滿滿地表示,對未來體育產業的前景“充滿憧憬”。這份憧憬很大程度上來自國內運動品牌過去幾年優異業績給的信心,

國貨崛起邏輯下,國產運動服飾實現了高增長。2019年-2022年,安踏營收CAGR為16.5%,李寧營收CAGR為23.2%。同期李寧股價漲了近7倍,安踏股價漲了近兩倍。

運動品牌的狂歡今年戛然而止。前幾天,李寧剛剛因為三季度業績不達預期,股價一日下跌2成。昨日,特步又因為雙十一銷量不達預期,股價下跌16%。

除了銷量不達預期,越來越慢的存貨週轉速度也反映出運動品牌們越來越不好賣。三季度末,李寧的全渠道庫銷比從上季度末的3.8個月提升至約5個月。為什麼過去幾年迅猛增長的運動品牌也越來越難買了?

本文持有以下觀點:

1、**運動品牌遇到銷量瓶頸。**今年三季度以及雙十一,大部分運動品牌的折扣水平均較去年有所提升。但高折扣依舊沒能帶動銷量,多個運動品牌銷量同比增速由兩位數降到個位數。李寧、特步也開始下調2023年收入指引。

2、**高端化進程被中止。**消費降級讓價格相對敏感的消費者捂緊了錢包。與此同時,價格已經比肩國際品牌後,有一定消費能力的用户也正在重新評估要入手的服飾品牌。耐克、阿迪已經在中國連續多季度重回增長。

3、**運動品牌再遇週期劫。**2022年李寧存貨同比增長36.7%、特步存貨同比增長53%。高庫存已經延伸到渠道端。經銷商將產品跨地區降價銷售,竄貨傾銷行為,又拖累了品牌商批發和線上渠道的增長,9月份國內運動品牌線上旗艦店收入幾乎全部負增長。

/ 01 / 運動服飾遇到銷量瓶頸

作為國貨崛起的代表,運動服飾品牌在過去兩年搶到了耐克、阿迪大量的份額。國內運動品牌的收入也保持着高速增長。2019年-2022年,安踏營收CAGR為16.5%,李寧營收CAGR為23.2%。

靠着優異的業績表現,運動品牌們股價也水漲船高。從2019年到2022年,李寧漲了近7倍,安踏漲了近兩倍。

但最近一段時間,運動服飾品牌的處境發生了反轉,品牌們股價接連閃崩。先是李寧在10月26日單日下跌兩成,在是特步11月14日單日下跌17%。兩者也直接帶崩了運動服飾板塊,比如11月14日特步閃崩下,安踏跌近5%,361度跌近3%,李寧跌近2%。

運動服飾品牌股價遇冷是因為從三季度開始到雙十一戰報,品牌們銷量都不及預期。

三季度,李寧零售流水是單位數增長,此前無論是上季度還是去年同期,李寧零售流水都是10%-20%中段增長。三季度業績不佳也使李寧下調全年業績指引,李寧在面向投資機構的內部會議,下調了全年收益預期,將此前15%左右的年營收增速預期下調為“單位數”增長。

雙十一後,運動品牌銷售仍不及預期,特步召開的經營更新投資者交流會上表示,雙十一特步主品牌同增高單位數,低於管理層20-30%的預期。由於銷售不及其預期,特步管理層同樣下調了2023年收入指引,將同比增速指引改至10%以上,此前為15-20%。

雙十一後,運動品牌銷售仍不及預期,特步召開的經營更新投資者交流會上表示,雙十一特步主品牌同增高單位數,低於管理層20-30%的預期。由於銷售不及其預期,特步管理層同樣下調了2023年收入指引,將同比增速指引改至10%以上,此前為15-20%。

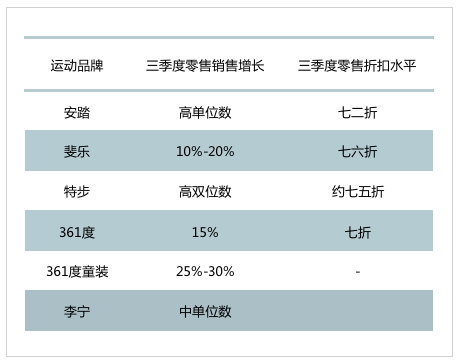

**要知道,運動品牌們的業績放緩還是在高折扣的情況下發生的。**比如,特步主品牌銷售雖然弱於預期,但折扣水平較去年同期增加了3至4個百分點。而安踏等國內主流運動品牌都給用户提供了7折-7.6折的高折扣水平。

但從現實情況看,品牌的高折扣並沒有挽救零售額的放緩。那麼,為什麼運動服飾品牌也越來越不好賣了呢?

但從現實情況看,品牌的高折扣並沒有挽救零售額的放緩。那麼,為什麼運動服飾品牌也越來越不好賣了呢?

/ 02 / 當高端化遇到消費降級

過去幾年,高端化始終是運動品牌的主線任務。從2019年到2022年,安踏在天貓上的客單價提升了20%,李寧在天貓上的銷售平均價格提升了40%。

但激進的高端化提價也為國內運動品牌現在的銷量放緩埋下了陰影。從今年的消費趨勢看,消費降級已經發生,在高客單價電商平台營收放緩的情況下,拼多多營收同比增速卻逐季提升,近三個季度其營收增速為46.3%、58.6%、66.5%。

發生消費降價後,用户更傾向買高性價比商品平替。這種趨勢甚至已經在餐飲領域發生,百勝中國CEO都在二季報電話會議上提到,“顧客趨於謹慎消費、在高價產品上的支出有所減少。”

但用户連吃飯的錢都開始省了,自然也會減少買衣服的錢。更何況現在的國內運動品牌在價格已經比肩國際品牌,比如李寧韋德之道在天貓上的售價已經達到1399元,而阿迪達斯籃球鞋在天貓最貴的售價也才1299元。

價格比肩國際品牌後,自然會讓價格相對敏感的消費者捂緊錢包。而有一定消費能力的用户也會重新評估要入手的服飾品牌。

李寧、安踏能搶走耐克、阿迪的份額除了國貨崛起,價格也是不可忽視的因素。宏觀環境下行後,部分用户把國貨當成了國際大牌的平替,但當平替的價格已經不佔優勢後,有些用户也會迴流到國際品牌。

類似的趨勢已經發生。比如,一度在中國連續8個季度營收負增長的阿迪達斯已經連續兩個季度實現營收正增長,而耐克也已經在大中華地區連續4個季度增長。

當高客單越來越阻礙銷售後,國內運動品牌也就只能越來越多的依靠打折促銷。國內運動品牌已經連續多個季度進行7折-75折的打折促銷。但當把打折達成了一種常態化的促銷手段後,就會擾亂產品的價格體系。比如,李寧電商和批發渠道的正價商品已經產生價格混亂的情況。

高端化銷售不暢,打折又破壞價格體系。某種程度上,當下的國內運動品牌也遇到了過去幾年國際大牌在中國的問題。

/ 03 / 又遇庫存危機

去年以來,運動品牌庫存週轉天數開始集體上升。2022年,安踏庫存週轉天數增加了11.2天,特步增加了12.9天,李寧增加了3.9天。進入到2023年,運動品牌的庫存依然沒有好轉,三季度末,李寧的全渠道庫銷比從上季度末的3.8個月提升至約5個月。

庫存週轉天數上升很大程度上是因為運動品牌的戰略誤判。運動品牌信心滿滿地表示了對未來體育產業的前景“充滿憧憬”。為了押注疫後復甦,運動品牌逆勢擴張。李寧僅2022年下半年就淨開店491家。要知道,2021年全年李寧也不過淨開店204家。安踏也在去年年底較2022年中期增加了264家門店。

雖然品牌商們的擴張很努力,但從現實情況看,疫後的消費復甦並沒有發生,國內運動品牌也都出現了銷量增長乏力的情況。當激進擴大遇到消費低迷,運動品牌也就出現了存貨激增的情況,2022年李寧存貨同比增長36.7%、特步存貨同比增長53%、安踏存貨同比增長11.1%。

今年庫存危機仍沒有解決的跡象。長江證券研提到,2023Q4行業多采用促銷折扣清理2022Q4冬裝庫存,品牌面臨着去庫存難度加大或折扣進一步加深的問題。考慮到三季度及雙十一,品牌銷售接連不及預期,品牌商在未來一段時間內依然要陷入到高庫存中。

如今,高庫存已經開始影響到了品牌銷售。品牌商的高存貨已經延伸到渠道端,渠道庫存高又導致經銷商將產品進行跨地區降價銷售,最終拖累了品牌商批發和線上渠道的增長。

以電商渠道為例,經銷商的竄貨傾銷對低價的電商渠道衝擊尤其明顯。據國信證券數據,今年9月份,天貓旗艦店中,安踏、FILA、李寧、特步分別銷售額分別同比下降17%、6%、37%、33%。而耐克、阿迪以及國內非運動服飾銷售額同期大部分保持正增長。

2008年受奧運熱的刺激,本土運動品牌跑馬圈地式開店,行業過度擴張,導致運動鞋服供過於求,到2012年運動品牌爆發了一場庫存危機,行業裏盛傳的説法是“382億存貨,國人3年穿不完”。李寧、安踏也隨之連續多年出現了營收、利潤下降的問題。

如今的庫存危機雖然未必有2008年嚴重,但行業庫存高居不下的現狀已經把運動品牌帶來新一輪“週期劫”中。