DS-8201的中國擴散:掀起一場“圈地”風暴_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔昨天 11:56

沒人永遠會是第一名,但第一的位置永遠有人問鼎與嚮往。

此時此刻,這恐怕是第一三共最真實的心理寫照。

從療效來看,DS-8201明明是目前問世的ADC效果最強的,沒有之一,但初來廣闊的中國市場,銷量卻增速緩慢。

鑑於DS-8201的超強效果,這種情況更多是階段性的。但是,較量已經開始。站在內捲到極致的HER2 ADC賽道,哪怕是DS-8201也不能放鬆警惕,只能枕戈待旦。

為了“第一”,第一三共迅速策劃了DS-8201的中國擴散計劃。不久前,第一三共/阿斯利康頒佈英雄令,通過“送藥”的方式,邀請國內藥企共同就DS-8201的聯合用藥展開研究。

本質上,這是第一三共在國內掀起的一場“圈地”風暴。這樣的合作模式,對於大部分的國內藥企是陌生的,但吸引力卻是極大的,這也能讓DS-8201藉助更多國內創新藥企的力量,形成一個難以被突破的生態圈。

沒有了“神藥”的高高在上,更激進、更接地氣,也更加難以對付。

如果説,過去第一三共值得我們學習的是其在ADC上的研發技術。那麼,如今看來中國藥企應該向DS-8201學習的,或許是除了專利以外的一切。

/ 01 / 神藥的不及預期

誰也沒想到,在全球範圍內所向披靡的ADC“神藥”,來到國內竟然銷售不及預期。

2月24日,DS-8201在國內獲批上市。在不少人看來,DS-8201的登陸將會是國內HER2 ADC領域的座次重排時刻。

第一三共也對國內市場充滿了期待。“德曲妥珠單抗首個適應症獲批將成為第一三共(中國)在腫瘤領域的重要里程碑。”第一三共(中國)總裁內田祥夫先生對於DS-8201的獲批如此評價道。

然而,9個月時間過去,DS-8201在國內的銷售增速,並未如大部分人預想中的高。

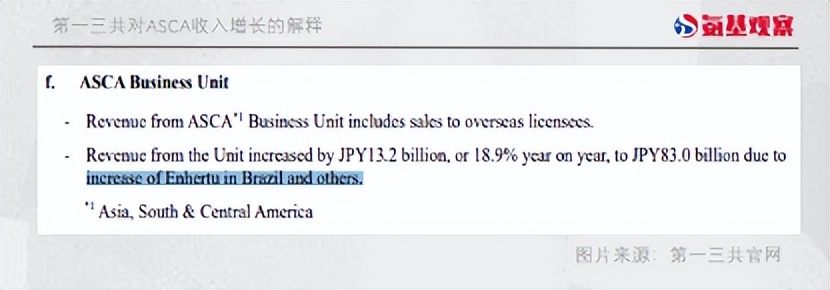

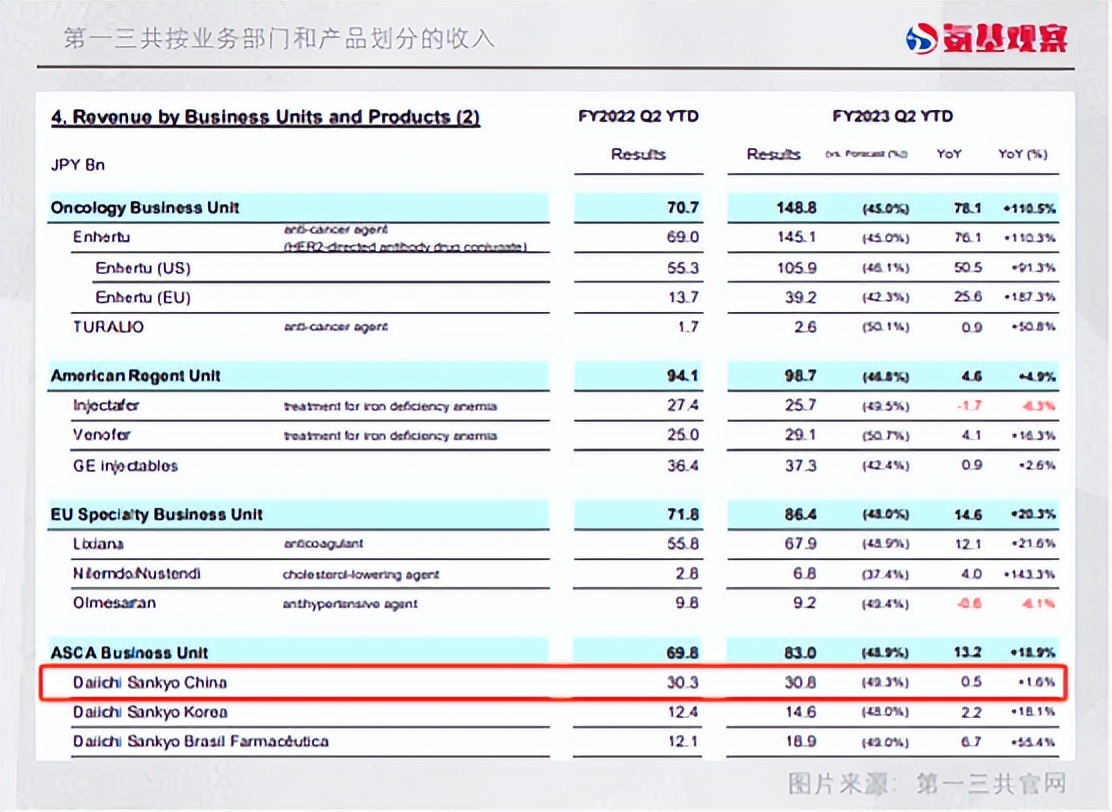

根據第一三共2023財年的二季報(7月1日—9月30日),從年初至今,在ASCA(亞洲、南美洲和中美洲)地區DS-8201收入179億日元,同比增長236.7%。

對於DS-8201在ASCA地區的高速增長,第一三將功勞歸於巴西及其他地區的銷售額增長,至於大中華地區的業務增長並未被單獨提及。

對於DS-8201在ASCA地區的高速增長,第一三將功勞歸於巴西及其他地區的銷售額增長,至於大中華地區的業務增長並未被單獨提及。

你或許會説,沒有單獨提及並不意味着DS-8201在國內增速緩慢。但如果我們觀察第一三共中國區的營收變化,或許能更清晰地印證這一觀點。

2022年財年前兩個季度,第一三共中國區收入303億日元。而在2023年財年的前兩個季度,這一數字為308億日元,同比增長僅5億日元,摺合人民幣2400萬元,同比增速僅1.6%。

2022年財年前兩個季度,第一三共中國區收入303億日元。而在2023年財年的前兩個季度,這一數字為308億日元,同比增長僅5億日元,摺合人民幣2400萬元,同比增速僅1.6%。

這足以説明,DS-8201的獲批上市,尚未給第一三共中國區收入帶來巨大的增長。

為什麼橫掃全球市場的DS-8201,到了國內卻“賣不動”?這或許是由於多方面因素共同造就。

一方面,DS-8201在國內上市價格為8860元人民幣/支。即便在享受慈善贈藥後,患者月付費用也要2.7萬元左右,這一價格已經快要接近於T-DM1的年費。在這樣的情況下,DS-8201的可及性自然要差一些;

另一方面,DS-8201在國內的銷售由第一三共負責,而此前第一三共在國內並沒有腫瘤藥物的銷售經驗。所以,在銷售上DS-8201也還需要時間去習慣國內的市場。

不過,有超強的療效做背書,DS-8201在國內的放量是時間問題。只不過,第一三共對於當下DS-8201在國內的滯銷未必不會感到心焦。

因為,當下中國市場的HER2 ADC競爭相當激烈,國內藥企紛紛入局,若不盡早讓DS-8201在國內佔據更多的市場,未來第一三共所需要承受的壓力,或許會大得多。

所以,DS-8201必須未雨綢繆。

/ 02 / 中國擴散計劃

眼下,第一三共已經出手了。

令大多數藥企措手不及的是,第一三共走出的第一步棋,竟然是廣發英雄令。

11月11日,阿斯利康和第一三共決定,共同開展“德曲妥珠單抗聯合科研專項”,正式啓動對外招募合作伙伴。

具體來説,對於那些作用機制明確,聯合DS-8201治療泛癌種有科學依據的藥物,國內藥企可以向阿斯利康/第一三共提出合作需求,並提供研究計劃及支持數據。合作達成後,國內藥企可以開始實施臨牀研究。

雖然,在公告中沒有詳細説明,但阿斯利康/第一三共給到的合作方的優惠,大概率會是低價甚至是免費的DS-8201。

要知道,在臨牀試驗中購買試驗用藥向來都是一筆不小的開銷。拿DS-8201來説,在臨牀試驗中,使用DS-8201患者的總生存期超兩年,而國內DS-8201年用藥費用近30萬元。這意味着,一個患者購買試驗用藥物就要花去幾十萬元。根據三期臨牀試驗動輒上百人的研究體量來看,購買試驗用藥就要花費上億元。

所以,第一三共/阿斯利康提出的合作方案,將會為藥企省下一筆不小的開支,自然也會吸引不少藥企參與。

看到這裏你可能有疑惑,明明賣試驗藥物也能賺錢,第一三為什麼轉而選擇與國內藥企合作?對此,第一三共或許也有着自己的如意算盤。

在國內市場,DS-8201的競爭者實在太多。據醫藥魔方數據庫不完全統計,國內企業HER2 ADC臨牀階段管線共23條。其中,科倫博泰的A166已經申請上市,還有8款ADC藥物已經進入III期臨牀。

對於這些後來者而言,ADC的聯合療法又是不少藥企突圍的關鍵。比如,榮昌生物、恆瑞醫藥、科倫藥業等多家藥企,均開展了ADC藥物聯合療法的探索。其中,更是已經有潛力選手展示出可能威脅DS-8201地位的實力。

在這樣的情況下,即便DS-8201療效再強悍,雙拳也難敵四手;再加上進口藥的“高價”桎梏,與其任由後來者突圍,不如率先出手,擋住這些突破口。

而面對如此多的挑戰者,僅靠第一三共自己的力量顯然是不夠的。因此,第一三共選擇為國內藥企提供用藥便利,以充分挖掘國內創新藥企的研究資源,藉助國內藥企的力量實現DS-8201適應症的快速拓展。從而建立一個屬於自己的生態圈,讓後來者難以跨越。

本質上,這也是DS-8201在國內掀起的一場“圈地”風暴。

/ 03 / 跨國藥企的極限施壓

第一三共也讓我們見識到了,海外藥企在國內創新藥競賽中的實力與野心。

這樣的招式,在過去的海外藥企身上幾乎是不曾見到過的。以往提到藥物的競賽,我們很難將這個詞語與海外藥企掛上鈎。因為,在過去相當產長的一段時間,海外藥企都在國內享有超國民待遇,是不屑於加入內卷的。

但是,如今情況已經發生了巨大的變化。我們不難發現,越來越多的外企正在加入國內創新藥的競賽。就在不久前,圍繞PCSK9抑制劑的價格戰中,信達生物就被諾華突如其來的價格戰打了一個措手不及。

這是由於國內創新藥競爭環境變化帶來的。過去,國內缺醫少藥,海外藥企自然可以享受超國民待遇。但是,現在國內創新藥企藥物研發實力越發強勁,自然可以與海外藥企同台競爭。

在這種情況下,海外藥企也不能再輕敵。所以,我們也能看到,越來越多的海外藥企正在慢慢適應不斷變化的中國創新藥市場,加入內卷之戰。

當然,面對積極應戰海外藥企,國內藥企也並沒有掉以輕心。

拿恆瑞醫藥來説,在HER2 ADC藥物的佈局上,恆瑞醫藥卯足了勁。眼下,恆瑞醫藥已經圍繞着HER2 ADC藥物SHR-A1811開展了四項大型三期臨牀試驗。

其中,三項III期臨牀瞄準乳腺癌,覆蓋了HER2陽性乳腺癌和HER2低表達乳腺癌,一項瞄準胃癌。通過這種方式,恆瑞醫藥希望大力出奇跡,儘早在HER2 ADC領域佔據一席之地。

當國內藥企奮起直追,海外藥企開啓反擊戰,一場HER2 ADC的大戰正式拉開了序幕。

放眼未來,隨着越來越多的海外藥企加入國內的創新藥競賽,國內與海外藥企之間的正面博弈一定會越來越多,外企採取的進攻策略也會越來越複雜。

這也提醒國內藥企們,隨着一位位海外藥企入場,一場全新的競逐開始了。