事關中美聯合聲明的五個重大預判, 一語中的?|文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-昨天 21:34

Nat Bullard

彭博新能源專欄作家

渡波 (編譯) | 文化縱橫新媒體

迦然 (審校) | 文化縱橫新媒體

**【導讀】**作為維繫中美共識、促進中美關係的重要紐帶,時隔兩年,中美氣候磋商終於迎來新進展。2023年11月15日,中美兩國發表《關於加強合作應對氣候危機的陽光之鄉聲明》,提出將加快可再生能源部署,加快煤油氣發電替代。而近日卡內基國際和平基金會發表的一篇文章,從世界五大趨勢出發,預測全球政治和資金流向的變化,認為中國將因氣候經濟的發展迎來新的騰飛,而美國則需要在早期創新和應用製造方面投入大量資金,來維持實力均衡。

作者指出:(1)到2030年之前,全球對化石燃料的需求可能達至頂峯,將影響這一行業生產資本的投資決策。中國是全球煤炭資源的最大決定因素,因此必須關注其具體政策;而石油資源的消耗則與電動汽車市場息息相關;而天然氣的消費還未達頂峯,也不太可能在未來十年達至穩定狀態。(2)2017年,全球汽車銷量達至頂峯,電動汽車成為該行業唯一的增量市場。而作為世界最大的電車生產國的中國,也將成為最大的出口國,未來十年中國汽車將攪動東亞、歐洲和北美的貿易佈局,給其他廠商帶來了艱鉅挑戰。(3)鋰電池、鈉電池和磷酸鐵鋰電池的發展將再次壯大中國的電動汽車市場,但俄烏戰爭也使各國意識到強大的能源存儲、彈性的能源運輸和分配網絡對國家安全的重要性。(4)美國前所未有的大規模氣候資金投入,將為美國早期創新和本土製造業發展提供新動力,有可能再次引領全球核心市場。(5)以玉米燃料為代表的生物燃料可能帶來航空業的革新,但也影響美國各方羣體的利益分配。

本文為文化縱橫新媒體原創編譯“技術革命的衝擊與重構”之七,編譯自卡內基國際和平基金會網站,原題為《影響全球政治的五種脱碳趨勢》(Five Trends in Decarbonization That Are Shaping Global Politics),****僅代表作者觀點,供諸君參考。

文化縱橫新媒體·國際觀察

2023年第48期 總第157期

影響全球政治的五種脱碳趨勢

2023年,各國政府和企業在清潔能源領域的投資(包括且不限於購買資產、基礎設施建設、企業補給等)達到創紀錄的1.8萬億美元。這些投資,加上自2000年以來不斷投入的數萬億低碳資金,外加數萬億對清潔技術的經濟和政策支持,正推動世界能源佈局和氣候環境領域的重大變化。

在此背景下,可以作出如下五個判斷,它們可能決定全球能源市場的變化方向。這些無論是出於市場需求、技術革新、各國政策,還是價值選擇所引發的變革,是我們人類作為一個整體,對未來作出的集體決策。

(本文發表截圖)**▍**化石燃料:需求接近頂峯

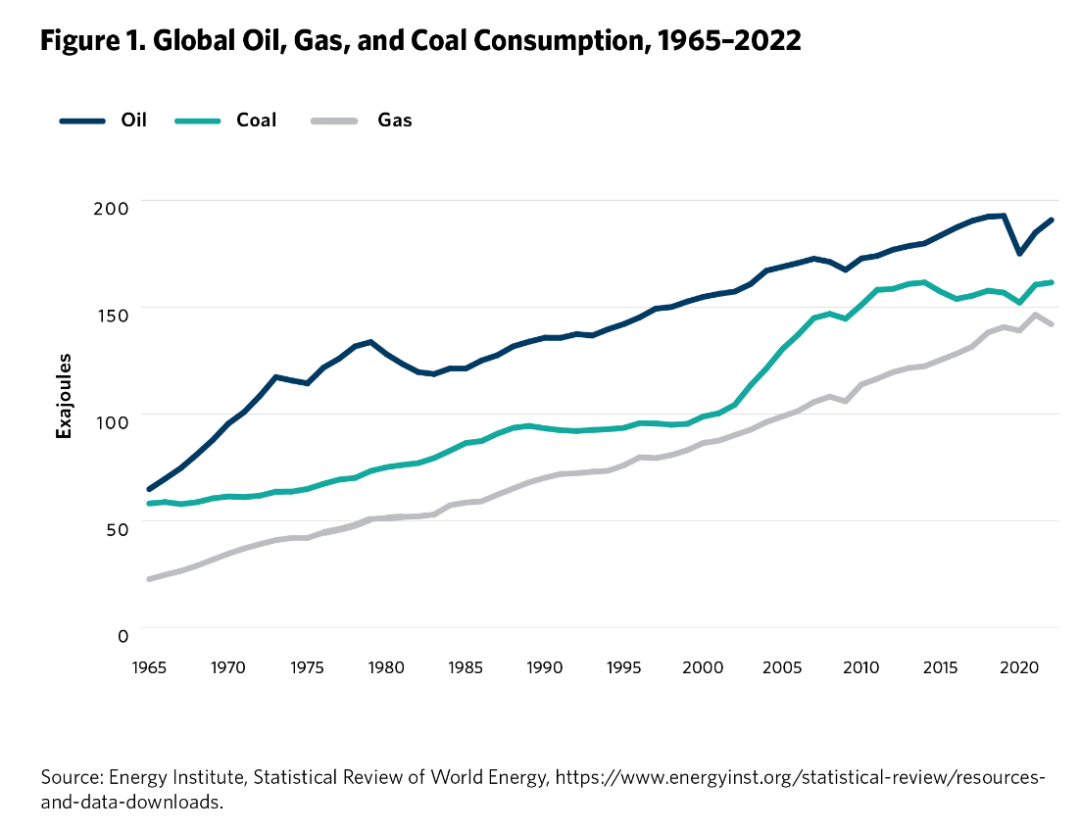

2030年之前,全球對石油、天然氣和煤炭的需求可能達至頂峯(見圖1)。今年9月,國際能源署(IEA)執行董事表示,化石燃料需求“看似持續增長的時代”“將在本十年結束”——這比許多專家預期的要早。可再生能源和電動汽車的快速崛起意味着化石燃料的增長將很快停止,石油、天然氣和煤炭的消費量可能下降。

這一趨勢並不意味着人類將放棄化石燃料。正如國際能源署執行董事所指出的,“幾十年來,化石燃料在全球能源供應份額一直穩定在80%左右。”從目前來看,可再生能源的興起,可能僅僅抑制了化石燃料的增長勢頭。

但增長勢頭的結束,也將帶來如下幾點變化:

首先,它要求相關行業專家重新評估各個能源市場,並對此做出更為具體的分析。例如,中國是全球煤炭資源的最大決定因素,因此必須關注中國對煤炭資源的具體政策和相關環境決策。

而石油消耗的下降與電動汽車市場的增長息息相關,例如在2022年,全球電動汽車帶來了每日150萬桶石油的減耗。儘管到目前煤炭和石油的消耗處於歷史上的高位,但也可能就此穩定,並且受經濟形勢和政策因素波動敏感。另一方面,天然氣的消費還未達頂峯,也不太可能在未來十年達至穩定狀態。

圖一:全球石油、天然氣、

煤炭的消耗(1965-2022年)

然而,如果天然氣是全球碳氫化合物市場的唯一增長動能,即氫能源難以大規模投入利用,那麼它將成為未來能源市場的決定性因素。化石燃料的需求變化將影響這一行業生產資本的投資決策。需求的下降將迫使生產商提高運營效率,或減少對新產品的投資,或兩者兼而有之。對深水石油平台、煉油廠和石化設施等壽命長達數十年的資產投資將放緩,除非生產商確信其經濟優勢持續存在。

化石燃料生產商,無論是私營實體還是國有企業,都面臨戰略抉擇:其一,他們可以冒着高風險繼續拉高開採生產量,以便在市場萎縮時佔領更多市場份額。其二,他們可以考慮資本估值,把資產轉為現金,返還給股東和利益相關者。其三,他們可以考慮進一步壓縮成本,以低成本優勢確保市場的青睞。但並非所有生產商都有選擇的餘地。例如參與開採加拿大頁岩油和巴西深水海上石油的生產商,可能因為其難以降低的高價,被擠出市場,或很難通過估值向公共和私人股東返還現金。

**▍**電動汽車:中國汽車綜合體崛起

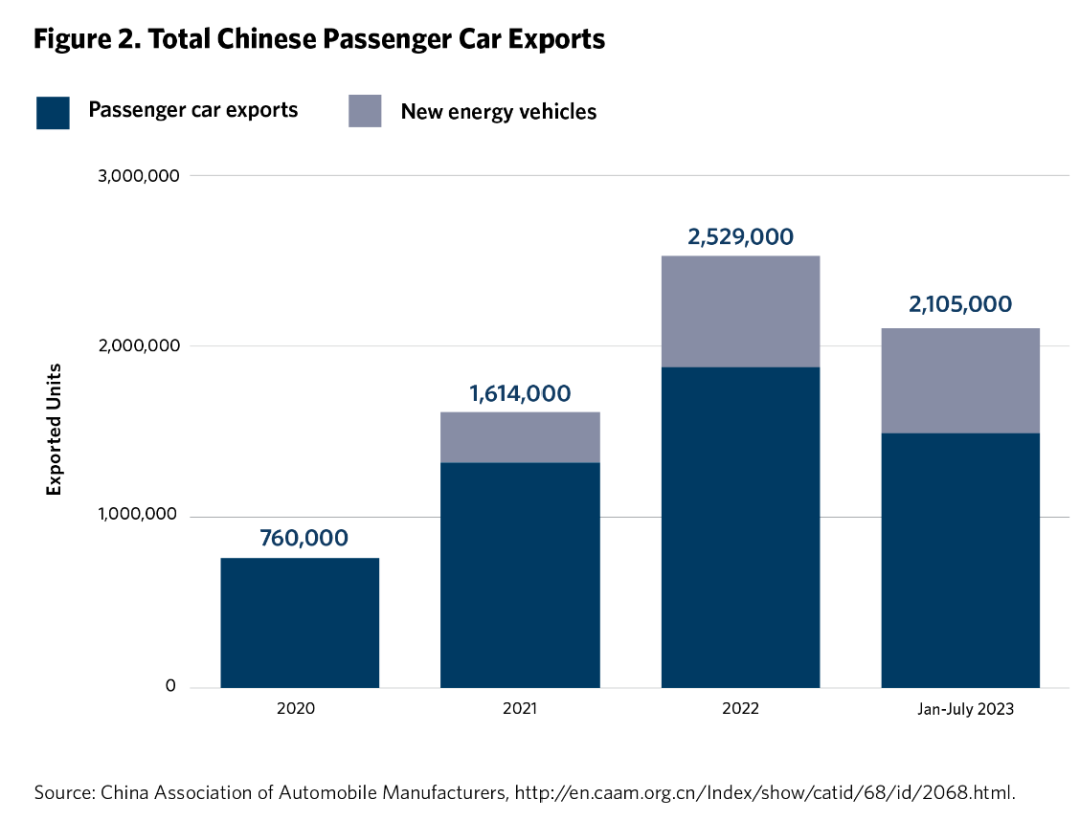

近二十年來,中國一直是主要汽車製造國。據中國汽車工業協會統計,2004年乘用車生產量超300萬輛,到2022年,這一數字躍至2300萬輛,成為全球最大的汽車製造國。不過僅僅最近幾年,中國汽車的出口數據才開始受到關注。

2022年,中國乘用車出口量超250萬輛,商用車超50萬輛。而今年的數據更引人注目,截止7月份,中國乘用車出口量達210萬輛,超過2021年全年出口總數。這一數字超過日本和德國兩個汽車出口大國,目前位居全球第一。而這一成就的關鍵在於中國的電動汽車產業。

在2022年的出口量中,中國新能源汽車出口超65萬輛。而截止2023年7月的數據,這一數字則是61萬。電動汽車產業正在拉動中國總體汽車業務的增長(詳見圖2)。

圖二:中國乘用車出口數據

(2020-2023年7月)

中國電動汽車競爭走的是差異化定價:2022年,中國中型電動汽車價格低於美產和歐產小型電動汽車的價格;在歐洲,中國大型電動汽車的價格也低於本土中型電動汽車。與認知相悖的是,此類車輛在中國保持了很高的銷售利潤率。根據瑞士投資銀行UBS對比亞迪Seal車型的評估,其毛利率預計高達16%,息税前利潤(EBIT)約為5%,“類似於在全球範圍內大規模銷售內燃機汽車才可以達到的利潤率”。

然而,中國的低價格優勢,並不是靠降低質量來實現的。與其他廠商不同的是,中國廠商體現了嚴格控制成本和集成製造的實力。以比亞迪為代表的中國製造商,生產或使用本土電池及大量其他汽車零部件,並採用自有組裝、設計軟件的方式,甚至購買超大型汽車運輸車,以更便宜的陸運把車輛送至海外。中國的汽車製造商,尤其是電動汽車製造商,正成為完全一體化的綜合體——就像之前美國、德國、日本和韓國的汽車製造商那樣。

2017年,全球汽車銷量達至頂峯,但電動汽車銷量持續增長。這一趨勢表明,電動汽車不僅是汽車行業的增量市場,而且是全球汽車行業唯一的增長動力。而中國已經是世界上最大的電動汽車生產國,成為最大的出口國也將順理成章——未來十年,其他各國汽車製造商都將考慮如何翻越這座大山。值得注意的是,中國的汽車製造已無法用20世紀90年的“世界工廠”一語概之,“低成本低質量”不再是中國產品的核心特徵,相反,它在全球範圍內都具有創新競爭力。它瞄準價值數萬億美元的核心市場,正在攪動東亞、歐洲和北美的國內和國外貿易的已有佈局。

**▍化學**電池:鋰、鈉和磷酸鐵鋰

鋰電池作為一項通用技術,其廣泛的使用範圍和技術革新的內在潛力,能在整個經濟體中提升生產力並創造收益。更重要的是,鋰電池的成本、規模、和比能量密度獨特組合,使它成為了一個類別的創造者。而且它也是緊湊型攝像機、筆記本電腦、手機以及電動汽車發展的核心。

鋰電池是化學混合物,需要多種關鍵礦產作為原材料。現今汽車電池(包括電動自行車和超級跑車)的主要化學成分是鎳錳鈷酸鋰(簡稱鋰離子 NMC)。這種化學物質具有高能量密度,但所需的關鍵礦產(例如鎳、鈷)的來源可能有困難或問題。而且鋰電池本身的安全性仍不穩定,有時會發生快速熱失控,或者危險、乃至致命的火災。過去五年,由於供需失控和軋空,關鍵礦產的價格也經歷了大幅上漲。

基於以上,我們不難理解化學電池為何成為了重要的技術投資領域。最近一個值得注意的發展是磷酸鐵鋰,它使用廉價且易得的鐵和磷酸鹽代替鎳和鈷,這種化學方法的成本較低,但能量密度不高。即便如此,在2022年,磷酸鐵鋰電池佔據了中國新能源汽車60%以上的市場份額。此外,磷酸鐵鋰在重量和空間都要求較低的電網存儲領域也有廣泛應用。

另一值得注意的發展是鈉離子電池,其能量密度低於磷酸鐵鋰,但對關鍵礦產的依賴程度更低。鈉是地球上第六豐富的礦物質。此外,與最高效率的鎳錳鈷酸鋰電池相比,它具有完全的安全優勢:鈉離子電池可以完全放電,不會出現任何熱失控風險,且製造成本比磷酸鐵鋰低50%。在汽車和電網領域,中國鈉離子電池的開發和部署也處於世界領先地位。

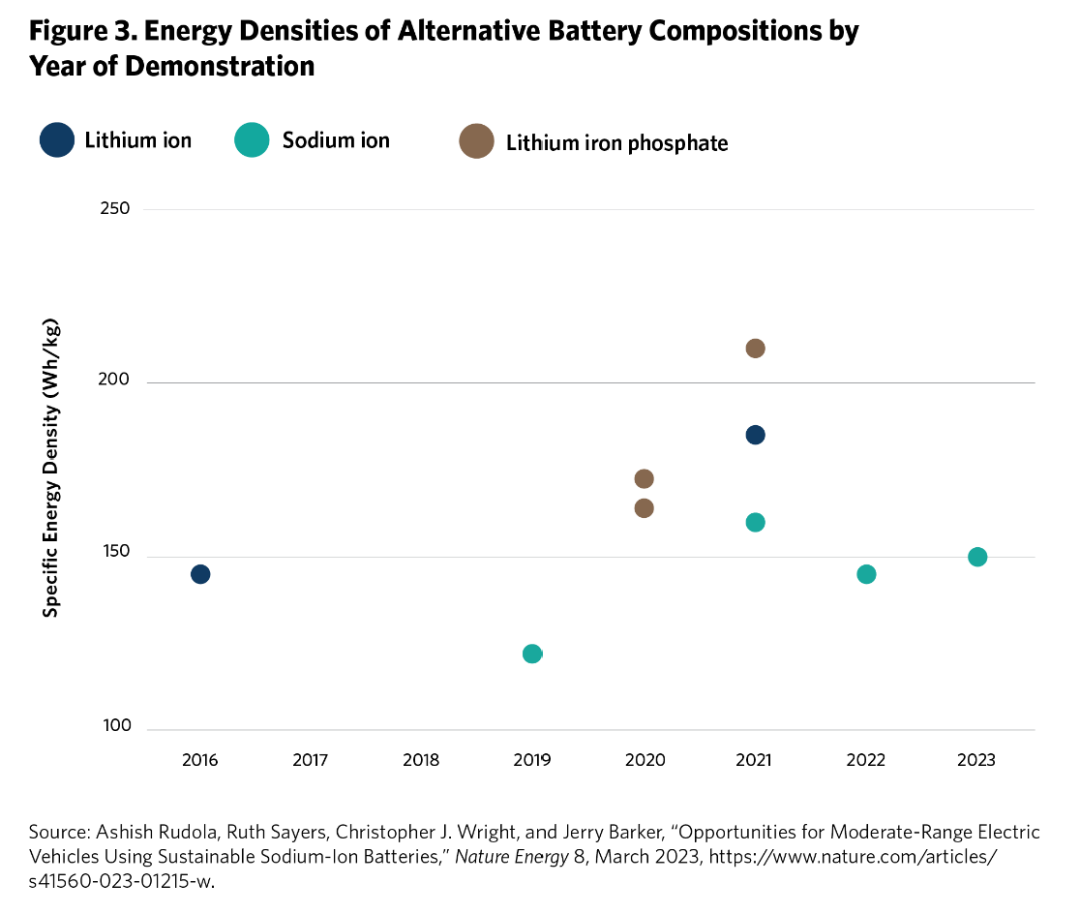

更重要的是,在過去十年裏,磷酸鐵鋰和鈉離子電池的能量密度顯著提高(見圖 3)。而未來無論是進一步提升能量密度還是降低製造成本,其結果對消費者來説都是豐厚的:對於超級跑車、飛機之類的高端產品,這將減少對複雜供應鏈的依賴;對於低速車輛和固定存儲等低端產品,則意味着更低的價格和更高的安全性。而低端產品(磷酸鐵鋰和鈉離子電池)的不斷革新將創造出一個不斷增長的新能源市場,從而減少對關鍵礦產的依賴。

圖三:化學電池能量密度的革新

(藍色:鋰電池;綠色:鈉電池;棕色:磷酸鐵鋰)

2022年開始的俄烏戰爭使世界意識到,強大的能源存儲、彈性的能源運輸和分配網絡對國家安全至關重要,歐洲冬季的天然氣和美國戰略石油儲備就是最好的例子。未來十年的低碳經濟也將凸顯廉價、高效、分佈式能源存儲的重要性。在電網領域,這種能量存儲將維持電力系統,在運輸網絡領域,將減少對進口化石燃料的依賴,在聯合作戰領域,使用穩定能量運行的儲存設備也可以提高戰鬥力。

**▍**氣候資金:美國政府的努力

根據《通貨膨脹削減法案》,在2023-2032年,美國將在氣候和能源領域投入至少3800億美元資金,可能最終將高達1萬億。分配資金的工具正變得更加成熟,大型企業也將受惠。就對氣候施加影響方面,投入的資金規模相當大。

我們應該意識到這項資金將為氣候領域的早期創新、新技術研發和資產部署帶來變化。該資本將高於包括風險投資在內的創業融資能力,但通常低於股市和債券等標準化融資的門檻。因此,氣候資金的資本化,特別是針對早期創新的投資,對美國和全球都很重要。

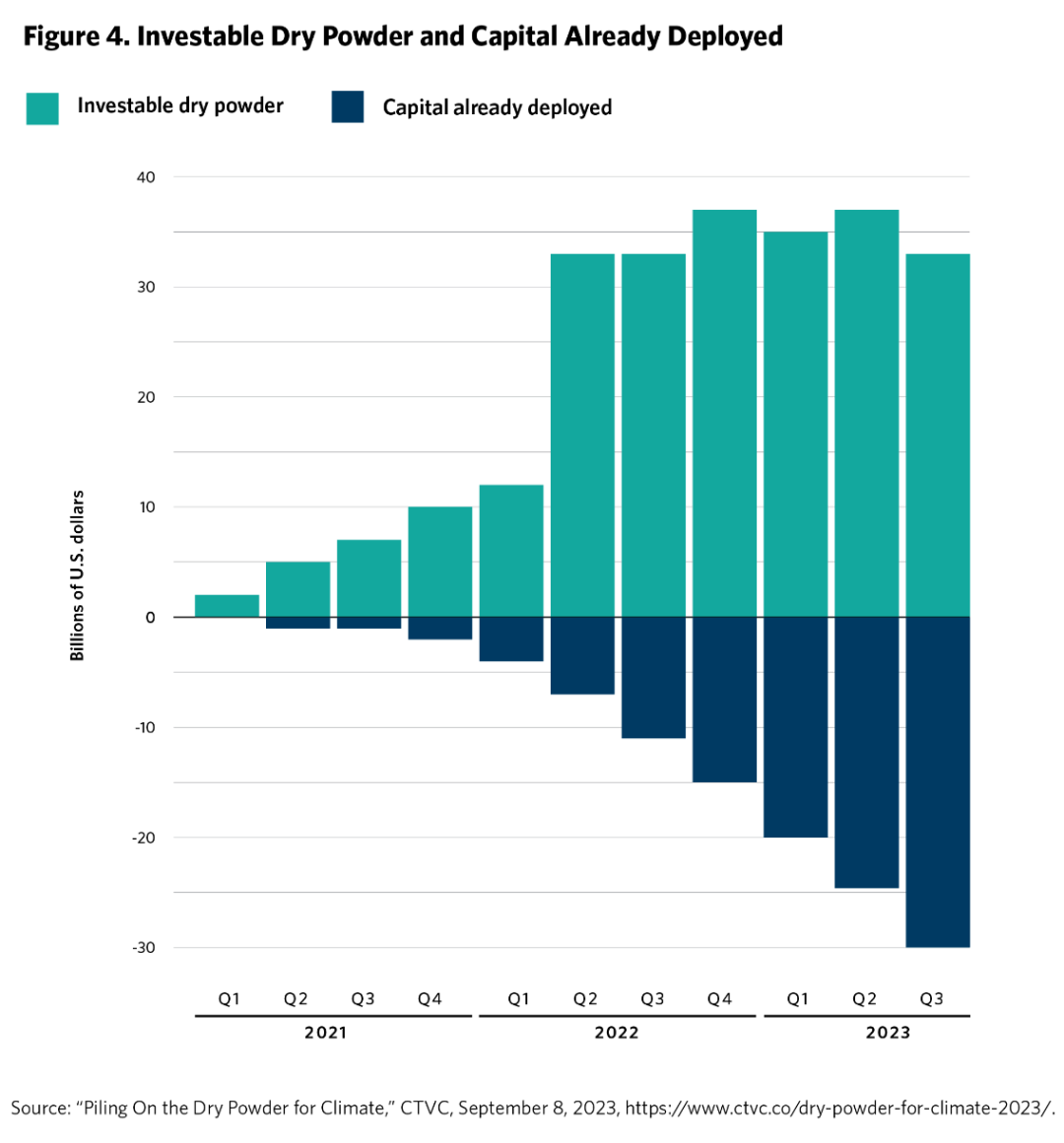

如今,全球分配給氣候技術風險投資和私募股權活動的投資儲備金超300億(見圖 4)。龐大的資金規模反映出風投機構、大學捐贈基金、撫卹金、投資基金等都看到了氣候領域新技術的投資價值。

**圖四:**投資儲備金(綠色)和已部署的資本(藍色)

在這筆資金中,一半以上將用於私募股權。這樣的資金分配是建設性的,因為可以為早期創新和成熟技術的發展提供充足資金,但對於新興技術的應用製造來説,這筆資金還遠遠不夠。如何使這些應用製造的初創企業運營下去,是我們面臨的一大挑戰。

這種挑戰帶來的影響十分微妙:幾十年來,美國所開發的早期創新需要依賴海外(通常是亞洲)的應用製造才能達到全球規模。無論是美國政府還是各類機構都資助了不少資金,但製造業依然外流。與此同時,高風險、高創新、並具有系統重要性的能源技術投資卻很難獲得資金。商業貸款機構不願意承擔風險,而政府補貼也無法達至數十億美元資產的深度。

如今情況在發生改變:美國《基礎設施投資和就業法案》和《通貨膨脹削減法案》為本土製造業的發展、供應鏈風險的降低和全國範圍的部署提供了資金。這對其他國家構成了挑戰,因為不是每個國家都有像美國那麼大的市場、那麼深厚的人才儲備、或者那麼豐厚的財政支持。

**▍**土地與生物燃料:如何抉擇?

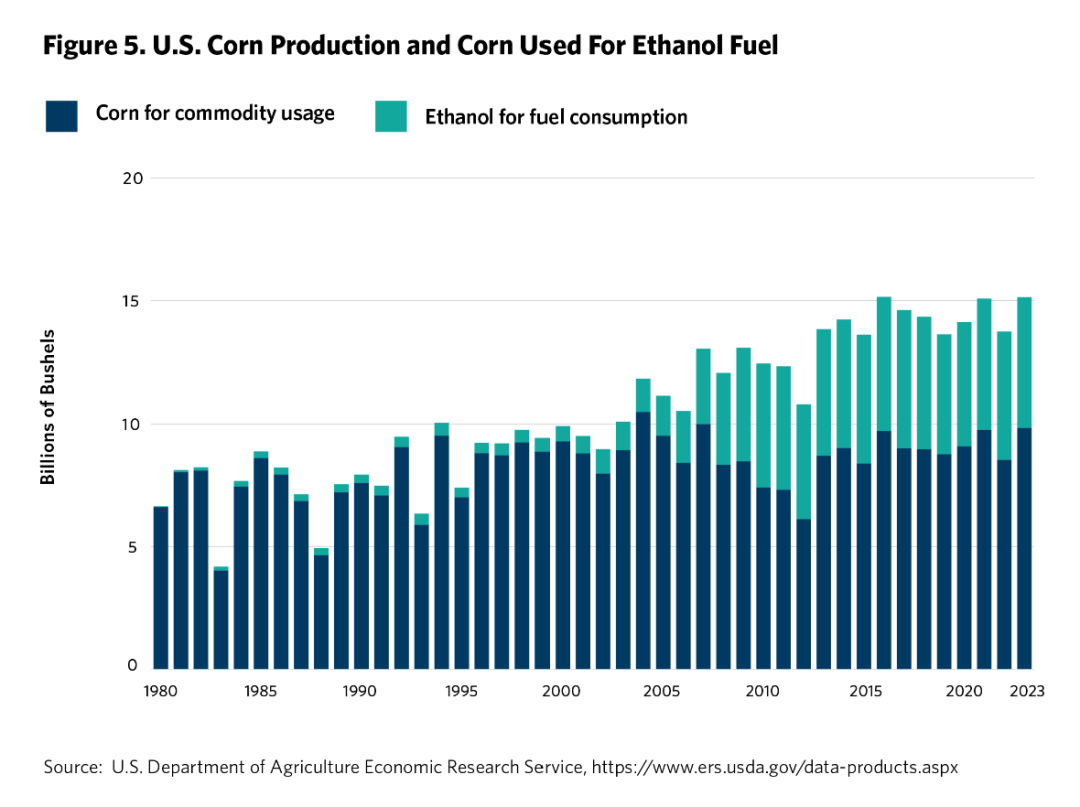

通貨膨脹的飆升和大宗商品的短缺造成了糧食種植和液體燃料製造之間的耕地緊張。這場關於糧食與燃料的爭論可以追溯到十五年前,並隨着俄烏戰爭重新擺上枱面。而這場爭論的結果兩極分化,對此不難理解——人民和經濟都必須得到滿足,難擇其一。因此,我們應當重新評估糧食和燃料的土地利用,以及農產品的供應和消費現狀。在美國,三分之一的玉米作物被用於製造玉米燃料,約佔道路運輸燃料的10%(見圖 5)。

**圖四:**美國玉米生產(藍色)和乙醇燃料消耗(綠色)

在美國,農業政策基本由糧食政策和燃料政策兩部分組成,每項政策都有既定的選民。玉米燃料取代了部分汽油需求,但與電動汽車互為競品則在預期之外。

如今的現實是,美國的很大一部分耕地和糧食被用於能源供應,而且僅佔國內能源市場的十分之一。電動汽車的出現削弱了玉米燃料的需求,並可能導致相關乙醇需求的下降,或者是因為乙醇可與燃料混合使用,而導致需求增加。但無論怎麼説,汽車電池製造商和農民沒有一點兒共同利益,也不會在制定戰略時考慮對方,這對美國政府是一個挑戰。

不過,航空業可能會推動生物燃料的需求增加,畢竟它是最難“脱碳”的行業之一。新能源電池只能用於最短和最輕的航班,難以全面推廣;而可能出現的氫能源則需要重新設計機身,這對航空業是一個艱鉅的提議。所以利用農業的生物燃料成為了理想能源。最近的一項學術研究表明,美國只需要懷俄明州大小的土地,便足以生產足夠的生物噴氣燃料,來滿足美國到2040年每年300億加侖的需求。該假設並不以生產力最高的農田作為理想狀況,還使用了實際會出現的“邊際農業用地”。因此這場辯論不光是在糧食與燃料間二擇其一,還有可能因最終利用到的土地面積被擴展為土地和燃料的爭論。

**▍**結語:影響未來全球的五個因素

化石燃料時代尚未結束,事實上,它的終點還很遙遠。然而,化石燃料的增長時代已接近尾聲,即便它自工業革命起已持續了幾百年。增長的結束會對全球化石燃料生產商產生負面影響,但也會對清潔能源領域提供新的機會。

然而,燃料並不是定義能源地緣政治或一般地緣政治的唯一因素。中國汽車綜合體的崛起將對全球帶來機遇和挑戰。化學電池的創新將帶來更具競爭力的電動汽車,並再次壯大中國的電動汽車市場,但同時也為世界各地的電網運營提供了力量。具有全球效益的早期技術投資是美國的發展機會,為此美國也正齊心協力進行大規模的開發和部署創新。最後,農業和土地政策是一個全球性因素,而生物燃料在美國的利用最為突出,並引發了國內不同利益羣體之間的衝突。這些因素都有地緣特性,並在未來幾十年中對全球產生不斷的影響。