騰訊沒有近憂_風聞

银杏科技-银杏科技官方账号-带你走在科技商业的最前沿。昨天 21:45

北京時間11月15日,騰訊發佈2023年第三季度財報。

北京時間11月15日,騰訊發佈2023年第三季度財報。

三季度收入同比增長10%至人民幣1546億元,略低於上一季度11%的同比增速。淨利潤 361 億元,同比下降 9.4%。基於非國際通用會計準則的淨利潤則為 449.2 億元,同比增長 39%。

核心運營數據中,微信的月活用户數繼續穩定在13億,環比增速0.7%。QQ月活環比下滑2%,月活用户5.58億,QQ月活曾在今年一季度有同環比小幅上漲,但二季度開始再度下滑。

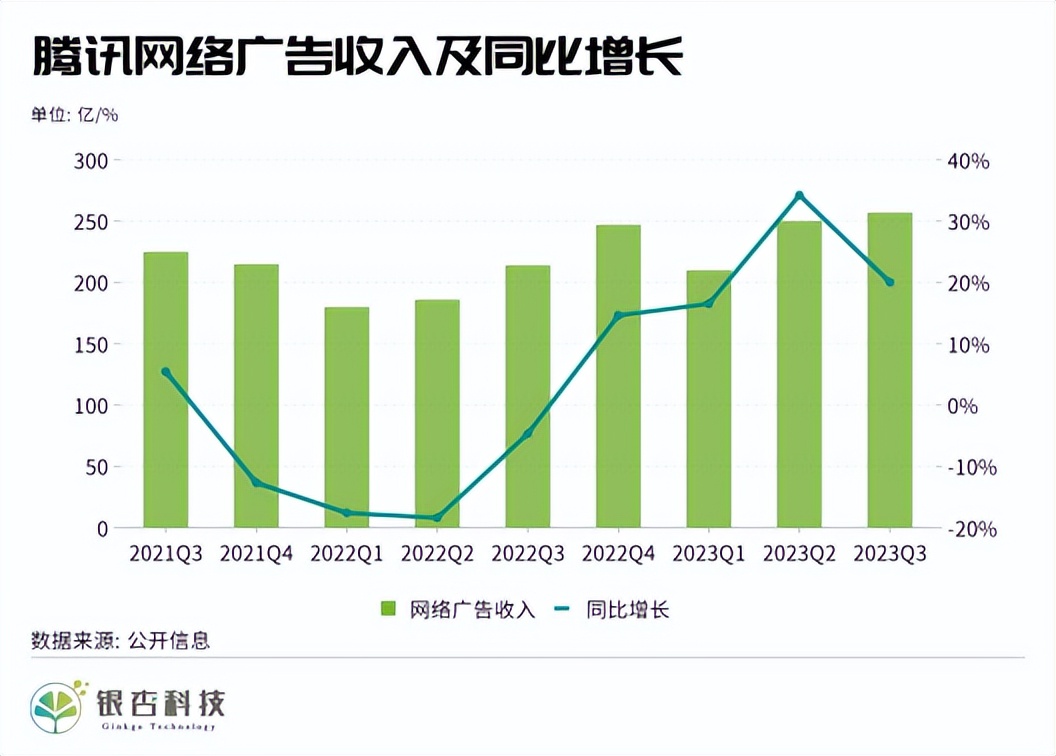

分項來看,增值服務收入同比增長 4%至人民幣 757 億元;網絡廣告業務收入為人民幣 257 億元,同比增長 20%;金融科技及企業服務業務收入同比增長 16%至人民幣 520 億元。

騰訊廣告二季度收入250億,同比增長34%,在一眾業務中格外亮眼,三季度收入257億,同比增長20%。廣告收入連續四個季度保持雙位數增長,顯然與視頻號和小程序的強勁表現密不可分。

目前頭部互聯網企業流量已來到10億級,作為榜首的騰訊,業務場景覆蓋絕大部分移動互聯網用户。只要自身在移動社交領域的絕對優勢地位不倒,就有足夠的流量本錢去帶動其他領域增長。

目前頭部互聯網企業流量已來到10億級,作為榜首的騰訊,業務場景覆蓋絕大部分移動互聯網用户。只要自身在移動社交領域的絕對優勢地位不倒,就有足夠的流量本錢去帶動其他領域增長。

換句話講,當下騰訊沒有下限的顧慮,只有上限的區別。

電商相爭,微信得利

廣告增長多是源於外部和內部的雙向價值釋放。

一方面是騰訊內部廣告資源的擴容和廣告技術上的迭代。

此次財報中,騰訊首次提到“泛內循環廣告收入”(鏈接微信小程序、視頻號、公眾號和企業微信落地頁的廣告收入)這一概念,這部分收入同比增長30%,並貢獻了超過一半的微信廣告收入。

小程序的生態成熟可參考月活和交易額兩個指標。騰訊曾在二季度財報中披露,小程序月活躍賬户數超過11億,在一眾產品中數據僅次於微信本體,併產生了高毛利率和具有平台經濟效應的分發和廣告收入。

三季度財報顯示,小程序交易額達1.5萬億元,主要包含餐飲零售、交通出行、民生繳費等多個場景的線上線下服務。多項數據表明,小程序已充分融入用户互聯網使用場景中,用户使用習慣已趨穩定。

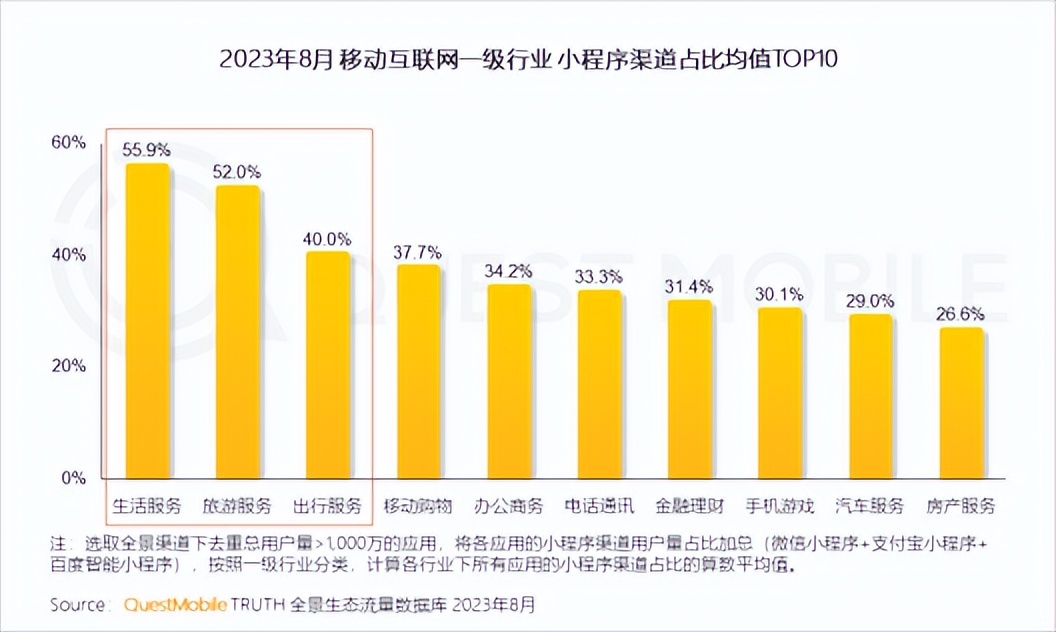

從QuestMobile發佈的《2023全景生態流量秋季報告》也可以看出,2023年多領域消費復甦環境下,小程序承接激增的流量,吸引各個行業應用佈局小程序以尋找增量。其中生活服務、旅遊服務、出行服務行業更加依賴小程序渠道獲客。

(來源:QuestMoblie)

(來源:QuestMoblie)

場景全覆蓋還帶來了更多的商業想象空間,比如本次財報中多次提到的小遊戲,根據6月份騰訊的公佈數據,微信小遊戲的月活躍用户已經突破4億人,其廣告加載率還有很大上升空間。

除此之外,依附於小程序的微短劇、網文也在今年迎來了爆發期,都拔高了小程序的廣告投發價值。

廣告“內功修煉”還包括優化客户投放成本與效率。今年大熱的大模型技術被騰訊應用於提高廣告系統的推薦效率,並且開始向廣告主提供生成式人工智能工具,使其能通過文本描述自動生成、匹配廣告素材。

另一方面,三季度各平台尋找站外流量增長的需求增加,微信、小紅書、B站都有承接這部分引流需求。

今年以來,本地生活美抖相爭、電商零售貓狗打架,各家都在佈局全域全渠道引流,因此催生了大量廣告投放需求。而騰訊的業務線暫時與上述各家不存在直接競爭,又手握巨大流量池與高質量的人際傳播擴撒渠道,自然成為了引流優選。

以騰訊廣告與阿里媽媽的合作不斷深入為例。今年“618”前夕,騰訊廣告與阿里媽媽宣佈進行雙邊聯合補貼,朋友圈廣告也支持一鍵直達淘寶App。

雙方在今年9月宣佈啓動“雙11超引爆計劃”,投入億元補貼及多項權益,滿足商家“引流到店、購買成交、直播引流”的大促目標。

(來源:QuestMoblie)

(來源:QuestMoblie)

可以預見,四季度頻繁的大促營銷又是一波騰訊“躺贏”的機會。

視頻號的1到100

視頻號是騰訊近年來“眾星捧月”的業務,連續多個季度財報都有強調視頻號對廣告收入的貢獻頗多,也是騰訊上限衝高的關鍵所在。

視頻號延續了微信系列產品“剋制”的迭代節奏,張志東曾向媒體表示,微信最大的優點在於商業模式不是在透支流量的狀態下做的,而是先衡量對用户的價值再決定要不要使用這個流量。換句話説,就是先做深產品場景、穩固流量生態,等待變現水到渠成。

財報顯示,本季度視頻號播放量同比增長超越50%。有微信託底,市場多對視頻號流量的迅猛生長並不意外,而更關注其電商生態何時成熟。不止是騰訊,看重微信內循環系統、早早佈局起號的商家們也在等待視頻號起飛,帶來增量機會。

增長黑盒發佈的《視頻號電商消費者調研報告》指出,視頻號近年來不斷優化推薦算法,推薦流量佔比從2021年的26.4%升至2023年的42.5%,平台處於增長紅利期,商家也能感知到視頻號相比同類平台的CPM優勢。

問題在於準備做足、深入電商場景之後,視頻號電商還沒有打出一個明確定位,相應的,市場很難準確描述視頻號的商家習慣和用户心智。

商家需要一個模版式的運營方法。

今年7月,視頻號發佈了《視頻號商家起量基礎教程》,並升級了帶貨主播激勵計劃,希望以此為商家劃出清晰成長路線。銀杏科技從多位商家處瞭解到,目前官方信息中只能提煉出兩個重點,要做直播、要做優質內容,這些信息還遠遠不夠。

站在商家視角,對各家直播電商的玩法各有“分類”,比如抖音起量找達人,白牌可以嘗試快手,包括入局不久的小紅書,也在今年為商家制造了買手電商的概念,鎖定中腰部設計師品牌。

站在商家視角,對各家直播電商的玩法各有“分類”,比如抖音起量找達人,白牌可以嘗試快手,包括入局不久的小紅書,也在今年為商家制造了買手電商的概念,鎖定中腰部設計師品牌。

相比之下,視頻號沒有明顯的社區調性,原生達人、頭部主播儲備有待豐富,“知識性內容居多”、“銀髮羣體活躍”這兩個最突出的標籤還缺少與消費引導的直接關聯。

同樣,消費者也需要一個購物場景,解答為什麼選擇在視頻號消費。切入用户心智的鏈路很多,低價、興趣、優勢品類,關鍵在於找到商品從認知到説服購買的錨點。以視頻內容鏈接主動消費,視頻號的電商敍事還缺一個關鍵跳躍。

騰訊首席戰略官James Mitchell在業績會上表示,當前騰訊視頻號的廣告負載不到3%,而國內同行的廣告負載超過10%。視頻號身處短視頻賽道,本身投發價值就壓倒一眾圖文媒介,又因為接入微信社交生態,有國內最高效的互動關係鏈為其傳播效果背書,流量質量並不遜於抖快。

目前的情形是,視頻號需要加速電商業務開拓,開啓流量變現更廣闊的篇章;廣告也需要借勢電商增長,將平台上的電商商家和主播轉化為廣告用户,抬高收入上限。

寫在最後

三項主要業務之中,金融科技與企業服務(ToB業務)貢獻了一些“小確幸”,收入佔總營收的34%,且連續十個季度佔比超30%。

佔比49%的增值服務則沒有太多振奮人心的信號。其中社交網絡收入穩定在人民幣297億元,遊戲整體收入達460億元,同比增長7%。國際市場遊戲增速優於本土,三季度本土缺少“能打”的新手遊,寄託了增長期望的派對遊戲《元夢之星》剛進入第二次刪檔測試,預估明年上線。

廣告收入雖亮眼,但僅佔總收入的16%,很難將扛起大梁的期待寄託其上。歸根結底,騰訊的護城河早在微信“定天下”時就以確立,在沒有發生網絡傳播意義上的鉅變之前,企業手裏都握着至少一張保底。

只是對於騰訊這樣的互聯網巨頭而言,業務亮點還是廣告這種最“天然”的變現路徑,未免顯得腳步遲緩了一些。

沒有近憂,必有遠慮。