網易雲音樂,不敢大跨步_風聞

银杏科技-银杏科技官方账号-带你走在科技商业的最前沿。昨天 22:42

網易雲音樂三季度,收入持續下降,同比下滑16.3%至20億元人民幣,除整個行業社交娛樂服務收縮外,也有其“故意”的成分在。

網易雲音樂三季度,收入持續下降,同比下滑16.3%至20億元人民幣,除整個行業社交娛樂服務收縮外,也有其“故意”的成分在。

**一方面,對於社交娛樂服務,網易雲音樂主動收縮,**在發佈中報時便表示:將繼續實施相關措施,加強控制來保障我們的社交娛樂服務。另一方面,在線音樂服務方面,平台更多是在追求月活、付費用户數,而對於月度ARPPU(每付費用户收入)這一關鍵性收入數據的追求,卻顯得十分“佛系”。

從這一角度來看,網易雲音樂比騰訊音樂更從容一些——騰訊音樂通過會員漲價等方式促進每月ARPPU增長,但網易雲音樂似乎不那麼着急收入的增長。

不過,細看網易雲音樂的從容,又有一絲“不敢”的意味。

未來主要發展在線音樂服務,是網易雲音樂與騰訊音樂的共識,但網易雲音樂的用户基數低於騰訊音樂,其月活、付費用户數穩中有漲的泡沫究竟有多少?

網易雲音樂或許暫時還不敢去試探。

迴歸音樂

三季度,網易雲音樂淨收入為20億元人民幣,同比下滑16.3%,毛利潤為5.37億元,毛利率為27.2%,同比上漲13個百分點。

對於三季度,網易雲音樂表示,繼續加強內容以音樂內容為核心的會員業務的表現能力,提升盈利水平。

值得注意的是,**網易雲音樂自今年開始,收入持續下滑。**一季度,其收入同比下滑5.25%,上半年其收入同比下滑8.2%,三季度降速更快。

據網易雲音樂中報數據,**收入下滑主要受社交娛樂版塊影響。**上半年,網易雲音樂總體收入同比下滑約3.5億元人民幣,而社交娛樂收入同比下滑了超6億元。

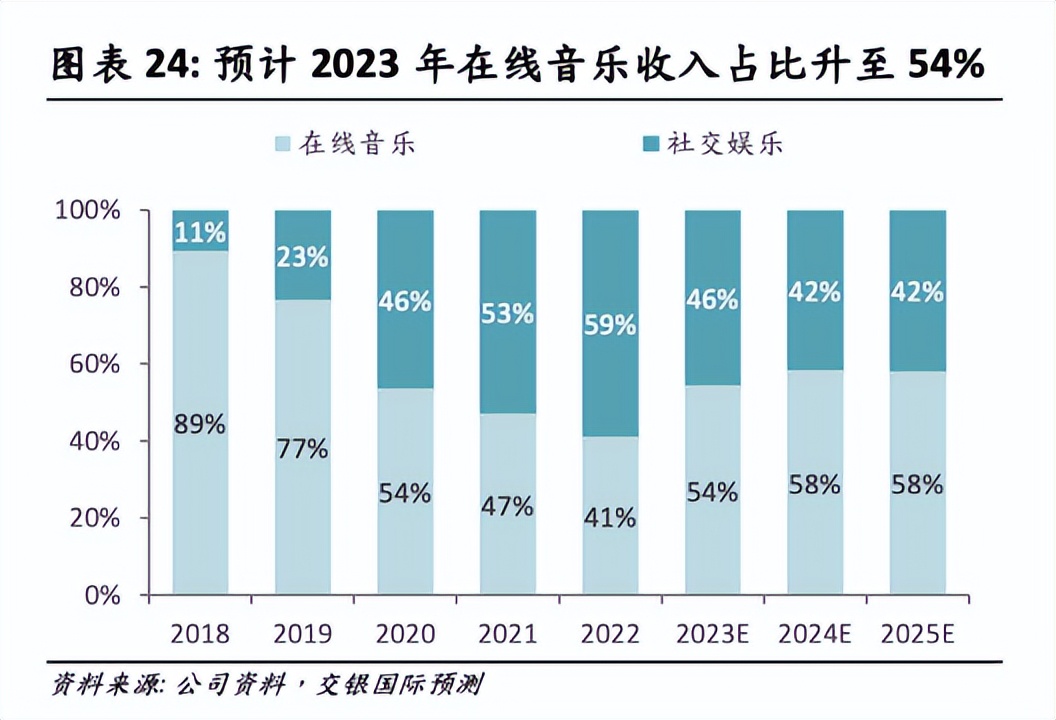

此前,網易雲音樂社交娛樂服務快速發展,自2021年,該板塊收入甚至超過了其在線音樂服務收入,2022年差距加大,其社交娛樂服務收入佔比達59%,在線音樂服務收入佔比為41%。

但自2023年一季度,網易雲音樂便開始對直播業務進行一些改造,包括減少app內的某些直播功能展示以及減少主播和公會的收入分成比例。這些舉措使得一季度雲音樂社交娛樂服務淨收入有所下降。

上半年,網易雲音樂繼續針對社交娛樂服務推出多項舉措,包括減少部分直播功能在站內的曝光、降低主播和公會的收入分成比例、強化內部監控機制,如加強對異常用户行為的監測,並在近期採取更多舉措優化直播功能,使得社交娛樂收入大幅下滑。

(圖自交易國際研報)

(圖自交易國際研報)

據交銀國際趙麗、谷馨瑜等分析師預測,2023年網易雲音樂在線音樂服務收入將超過社交娛樂服務,佔比分別為54%、46%。

迴歸音樂本身是音樂平台的一個共識。

受政策監管趨嚴、市場競爭加劇等影響,騰訊音樂、網易雲音樂等音樂平台今年起紛紛主動調控直播業務,社交娛樂服務的收入也均出現顯著下滑。

但銀杏科技發現,騰訊音樂今年一直在努力追求在線音樂服務的付費用户數及ARPPU增長,以期帶動該板塊整體收入增長,從而降低社交娛樂服務收入下降的影響,但網易雲音樂似乎卻沒那麼“焦慮”。

從容背後,更多“不敢”

網易雲音樂的更從容,一方面體現在其還在追求月活的增長。

今年上半年,在騰訊音樂在線音樂服務、社交娛樂服務月活下降的同時,網易雲音樂的在線音樂服務的月活卻獲得了13.63%的增長。

另一方面,相比於騰訊音樂二季度在線音樂服務月度ARPPU從8.5元到9.7元,14.1%的提升,網易雲音樂對這一數據的追求顯得“佛系”。

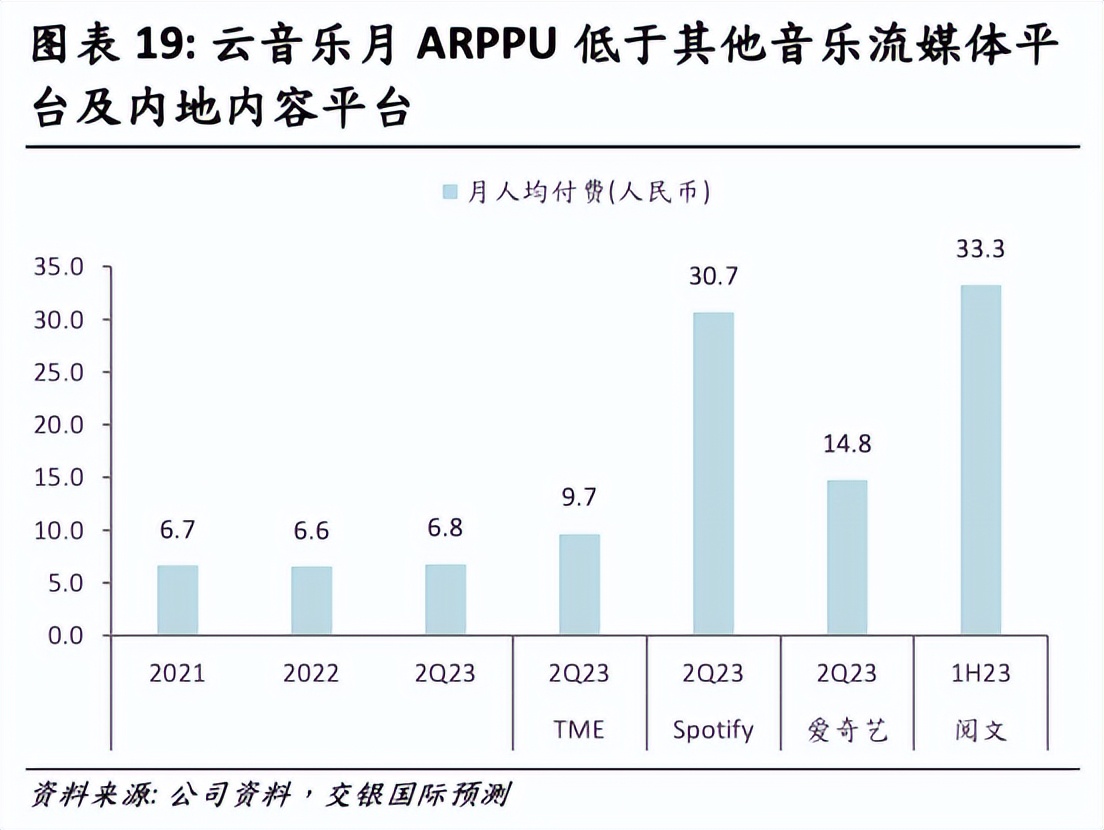

上半年,網易雲音樂在線音樂服務月度ARPPU只是**從6.5元人民幣同比上漲4.62%至6.8元,**這一數據低於騰訊音樂,也低於其他內容付費平台。

但在從容下,可能更多是網易雲音樂的“不敢”。

但在從容下,可能更多是網易雲音樂的“不敢”。

對於在線音樂服務月活的增長,網易雲音樂在半年報中表示,主要得益於公司不斷努力創造更好的用户體驗及更廣泛的聽歌場景,結合擴大品牌影響力的積極舉措,促進更好的新用户獲取。

不過值得注意的是,網易雲音樂月活能夠持續增長,也離不開版權的增多和付費牆偏低。

網易雲音樂今年1月,便與相信音樂達成戰略合作,李宗盛、五月天、劉若英等頭部歌手的作品也隨之迴歸。4月,其又宣佈與魚丁繫有限公司、哈里坤的狂歡有限公司開啓深度戰略合作,吳青峯、魚丁糸全量音樂作品迴歸。以神話等為代表的DREAMUS和擁有龐大OST曲庫的JTBC等知名韓國廠牌也紛紛進入網易雲音樂。

版權拼圖逐漸完整,網易雲音樂的付費牆卻並不算高。據交銀國際趙麗、谷馨瑜等分析師估算,目前網易雲音樂付費牆只有10%-15%,遠低於騰訊音樂的35%-40%。

不敢大肆提高付費牆的背後,是網易雲音樂在用户基數偏低、頭部版權沒能完全搞定的情況下,對其月活能否繼續增長的不自信。2022年上半年,網易雲音樂月活出現過下降,下半年才重回上漲趨勢。

而付費牆較低,短時間內拿不到周杰倫、SHE版權的情況下,網易雲音樂用户付費的動力明顯會弱於騰訊音樂。

銀杏科技注意到,近兩年網易雲音樂月均付費用户數的上漲,離不開兩方面重要原因:一是價格低且常有促銷活動,二是88VIP聯合會員的拉動。

網易雲音樂黑膠VIP雖然正常價格與QQ音樂齊平(連續包月15元,連續包年158一年),但其常常推出促銷活動,如曾在2022年4月上線雲村9週年活動,年卡價格由158元降至110元。

除了促銷外,網易雲音樂還聯動88VIP推出會員。阿里巴巴此前公佈數據顯示,截至 2022 年6月末,其 88VIP 會員共有2500萬人,基於交銀國際草根調研, 88VIP中網易雲音樂會員權益激活率約50%,貢獻 2022 年雲音樂付費會員的 30%。

除了促銷外,網易雲音樂還聯動88VIP推出會員。阿里巴巴此前公佈數據顯示,截至 2022 年6月末,其 88VIP 會員共有2500萬人,基於交銀國際草根調研, 88VIP中網易雲音樂會員權益激活率約50%,貢獻 2022 年雲音樂付費會員的 30%。

而無論是促銷還是88VIP,都會拉低網易雲音樂在線音樂服務的月度ARPPU。2018-2020年時,網易雲音樂在線音樂服務月度ARPPU分別為8.9元、9.3元、8.4元,而到了2021年下半年,這一數據陡降至6.8元,此後再也沒升上去過。

網易雲音樂完全可以通過減少促銷活動或者88VIP的合作來大幅提高月度ARPPU,但現在其沒有大跨步做相關舉措,就是暫時不想戳破其中的泡沫,導致付費用户的大規模流失。

每條老路都荊棘密佈

現下,網易雲音樂應該比騰訊音樂更難受。

在用户基數、版權數量均低於騰訊音樂的情況下,**網易雲音樂本身在線音樂服務的天花板就低於騰訊音樂,**很難做一個純粹的音樂平台。

網易雲音樂能夠在當年突破騰訊音樂的包圍,也主要是因為其對獨立音樂人進行率先扶持、覆蓋小眾音樂以及靠社區氛圍、營銷一套打法出圈。

但近幾年,獨立音樂人被各大平台爭搶。不止是騰訊音樂,視頻平台如抖音推出“看見音樂計劃”、B站推出“bilibili音樂星計劃”都在圍堵網易雲音樂藝人經紀這塊業務。

除此之外,藝人經紀這塊網易雲音樂還多次“為他人作嫁衣”。網易雲音樂更多是用渠道量、平台來培養新人,經紀業務、發行等業務並不如傳統唱片公司專業,其扶持出的音樂人火了之後,有極大可能進其他專業型公司。

一個典型例子是,2016年在網易雲音樂上爆火的謝春花,於2017年簽約前華誼音樂老總袁濤創立的心喜文化。

而網易雲音樂此前自豪的小眾品味、社區氛圍,也在網友的“網抑雲”等熱梗中逐漸祛魅。

在傳統優勢都下降的情況下,網易雲音樂又找到了直播這一增長點,並頂着破壞社區氛圍的風險強勢推行。

在傳統優勢都下降的情況下,網易雲音樂又找到了直播這一增長點,並頂着破壞社區氛圍的風險強勢推行。

但獲利不到五年,社交娛樂服務已不再是音樂平台營收增長的最優解,網易雲音樂也在2023年上半年戰略調整社交娛樂業務核心目標為盈利增長,下調直播分成並優化非健康玩法。

音樂平台、唱片公司、秀場直播的路子似乎都沒有太明朗的未來。

不過,**網易雲音樂還有一條路,**比騰訊音樂更有優勢,目前其也正在探索——做廣告。

其實早在網易雲音樂評論、年度聽歌報告出圈時,他們便因為營銷策劃能力強被市場戲稱為“廣告公司”。

今年中報,網易雲音樂也提到了內外部合作探索商業化的案例。

對內,網易雲音樂已與網易熱門遊戲IP《夢幻西遊》《陰陽師》《蛋仔派對》合作,對網易雲音樂拉新引流及創造付費場景皆有益處。如其為《蛋仔派對》定製遊戲推廣曲,並聯動推出禮包,包含網易雲音樂IP定製皮膚、黑膠會員等權益,“有效幫助用户召回和付費意願提升”。

對外,網易雲音樂已為上汽大眾、伊利、泡泡瑪特城市樂園等品牌定製推廣曲,其中還利用了AI推動潮玩IP LABUBU原聲演唱歌曲。

同時,網易雲音樂的線上線下營銷策劃能力也能為品牌方輸出,比如其為泡泡瑪特城市樂園打造了特別樂評時鐘裝置,在站內推出樂園主題推廣曲和播放器主題皮膚,同時發起“隨機Gap一小時”倡議。

網易雲音樂的營銷策劃能力加上其音樂社區高月活數據,對品牌方其實是“致命的誘惑”,只是把音樂平台做成廣告公司,終非“相信音樂,相信熱愛”的丁磊所願。

網易雲音樂上市時,丁磊用Gala的《追夢赤子心》形容當時的心境:向前跑,才有無限可能。

但現在的網易雲音樂,恐怕更像是萬青《十萬嬉皮》裏的:前已無通路,後不見歸途。