業績是試金石,三季報透視新能源賽道:順者昌_風聞

猫头鹰科技-解读汽车经济,分享汽车知识,传播汽车文化!11-17 19:51

作者:孫志富

工業和信息化部信息顯示,今年前三季度,我國新能源汽車產量和銷量同比增長均超過30%,新能源汽車銷量佔汽車總銷量達到29.8%,產銷規模進一步擴大。

工業和信息化部信息顯示,今年前三季度,我國新能源汽車產量和銷量同比增長均超過30%,新能源汽車銷量佔汽車總銷量達到29.8%,產銷規模進一步擴大。

在技術水平方面,我國大規模量產動力電池單體能量密度達到300瓦時每公斤,純電動乘用車平均續駛里程超過460公里。

此外,前三季度,自主品牌新能源乘用車國內市場銷售佔比達到80.2%,新能源汽車出口82.5萬輛,同比增長1.1倍。

新能源汽車的配套設施也在持續優化。我國已累計建成充電樁627.8萬台、換電站3460座,建設動力電池回收服務網點超過1萬個。在智能網聯汽車方面,我國已累計開放測試道路2萬多公里,總測試里程超過7000萬公里。

新能源汽車市場一派繁榮,積極擁抱新能源的車企快速嚐到了甜頭,紛紛亮出亮眼的財報數據。而上游的動力電池廠商以及更上游的材料廠商,則是繼續吃着新能源時代的紅利,數錢數到手軟。

整車:得新能源者得天下

中汽協數據,今年1-9月國內電動汽車銷量627.8萬輛,同比增長37.5%,其中純電動汽車銷量446.8萬輛,同比增長24.9%;插電式混動汽車銷量180.7萬輛,同比增長83.0%。到今年9月,新能源汽車滲透率已經從2022年1月的17.0%提升到29.8%。

不難看出,雖然年初受補貼退坡提前消費和春節假期、燃油車價格戰等不利影響,在新能源的大趨勢下,汽車市場的電動化進程仍在加速推進。而作為市場的重要參與者,整車企業在業績表現上,也基本遵循了“得新能源者得天下”的規律。

作為新能源汽車的“龍頭”,比亞迪前三季度錄得營業收入4222.75億元,同比增長57.75%,淨利潤同比增長了129.47%,達到了213.66億元,徹底甩掉了過去“增收不增利”的帽子,盡顯“迪王”氣勢。

長城汽車隨着新能源轉型的不斷深入,很快走出了轉型陣痛期。今年前三季度,長城汽車在營業收入、利潤、單車售價、毛利率、總銷量、新能源銷量、海外銷量和高價值車型佔比方面,均實現了“三級跳”。第三季度營業收入達到495.32億元,同比增長32.63%;歸母淨利潤36.34億元,同比猛增41.94%。前三季度營業收入達到1195.04億元,同比增長20.13%,歸母淨利潤為49.95億元。

比亞迪、長城等自主車企在新能源轉型方面,因為沒有合資品牌的干擾,轉型決心大,速度快,最終見效也快。而對於合資板塊比重較大的汽車企業集團而言,只能依靠自主板塊在新能源領域的進步,來拉動合資板塊拖住的後腿。

受益於新能源市場的快速佈局,前三季度,長安汽車自主品牌新能源累計實現銷量306,682輛,同比增加96.15%。與此同時,長安汽車實現營業收入1082.06億元,同比增長26.78%;歸母淨利潤98.82億元,同比增長43.22%。

在廣汽本田和廣汽豐田銷量集體大幅下滑的背景下,廣汽集團前三季度依然實現營業收入976.56億元,同比增長22.11%。但在合資板塊的拖累下,淨利潤同比下降了44.05%,僅為45.11億元。

廣汽集團表示有賴於自主品牌廣汽傳祺和廣汽埃安和的銷量持續增長,第三季度毛利率為8.17%,同比提升3.53個百分點。

相較於長安汽車和廣汽集團,上汽集團的自主板塊在新能源領域缺乏建樹,前三季度新能源汽車銷量不升反降,最終僅銷售了648902輛,同比下降了7.1%。

無論是平民品牌五菱還是新扶植的高端品牌智己和飛凡,都沒有拿出上佳表現,最終也導致上汽集團前三季度營收和淨利雙降,其中營業收入5233.42億元,同比下降0.77%,歸母淨利潤114.07億元,同比下降9.82%。

造車新勢力憑藉新能源起步,市場表現直接決定業績表現。

理想汽車憑藉交付量屢創新高,財務數據也來到了歷史最佳。第三季度營收346.8億元,同比增長271.2%,同期經營利潤和淨利潤分別為23.4億元和28.1億元。前三季度,營業收入達到821.2億元,同比大增197.14%,實現淨利潤60.57億元。

零跑汽車是第一個拿出第三季度成績單的造車新勢力,數據顯示,第三季度營收達到56.56億元,同比增加31.9%,另外淨虧損進一步收窄至9.86億元,並首次實現毛利率轉正。

這一切都得益於零跑在“加配減價”的舉措下,帶來了新車銷量的不斷上漲。數據顯示,零跑三季度銷量44325輛,同比提升24.5%,創下歷史季度新高。

小鵬汽車今年在新能源汽車市場曾經歷“低迷”,上半年銷量不如預期,但隨着銷量的持續反彈,業績表現也隨之向好。

數據顯示,小鵬汽車第三季度實現營收85.3億元,同比增長25.0%,環比增長68.5%。其中,汽車銷售收入78.4億元,同比增加25.7%,環比增加77.3%。小鵬汽車預計第四季度營收127億元人民幣至136億元人民幣,同比增加約86.1%-99.3%,預計交付量59500至63500輛,同比約101.2%-114.7%。

電池:賺錢依然是主旋律

據高工產業研究院(GGII)調研數據,2023年前三季度我國鋰電池出貨量605GWh,同比增長34%,已接近2022年全年水平。其中,動力電池出貨量445GWh,同比增長35%;儲能鋰電池出貨量127GWh,同比增長44%。

電池出貨量繼續攀升,給動力電池企業提供了增長動力。

在行業業績普遍面臨市場價格等因素挑戰的大背景下,前三季度,寧德時代實現營收同比增長40.10%,達到2946.77億元,歸母淨利潤同比增長77.05%,達到311.45億元。億緯鋰能實現營收355.29億元,同比增長46.31%,實現歸母淨利潤34.24億元,同比增長28.47%。國軒高科實現營收217.78億元,同比增長50.96%,實現歸母淨利潤2.92億元,同比增長94.65%。

電池廠商起飛,上游材料廠商自然也跟着飛。

鋰業兩大巨頭前三季度,天齊鋰業實現營收333.99億元,同比增長35.52%,實現歸母淨利潤80.99億元,同比下降49.33%。贛鋒鋰業實現營收256.82億元,同比下降6.99%,實現淨利潤60.10億元,同比下降59.38%。

這裏需要特別指出,由於種種特殊原因使得2022年成為鋰業特殊的一年。今年,碳酸鋰價格從高點持續下跌,10月初更是跌至年內新低,這直接影響了鋰電上下游廠商的業績表現。

不過即使在這樣的情況下,天齊鋰業依然實現了營收增長,淨利潤率也高達24.25%,贛鋒鋰業的淨利潤率同樣高達23.4%。

這樣的盈利能力依然是一眾車企和動力電池企業所望塵莫及的。

最能代表電池原材料業績表現的,應該是華友鈷業,因為其受到價格波動影響較小。前三季度華友鈷業實現營收510.91億元,同比增長4.88%,實現淨利潤30.13億元,同比增長0.18%。

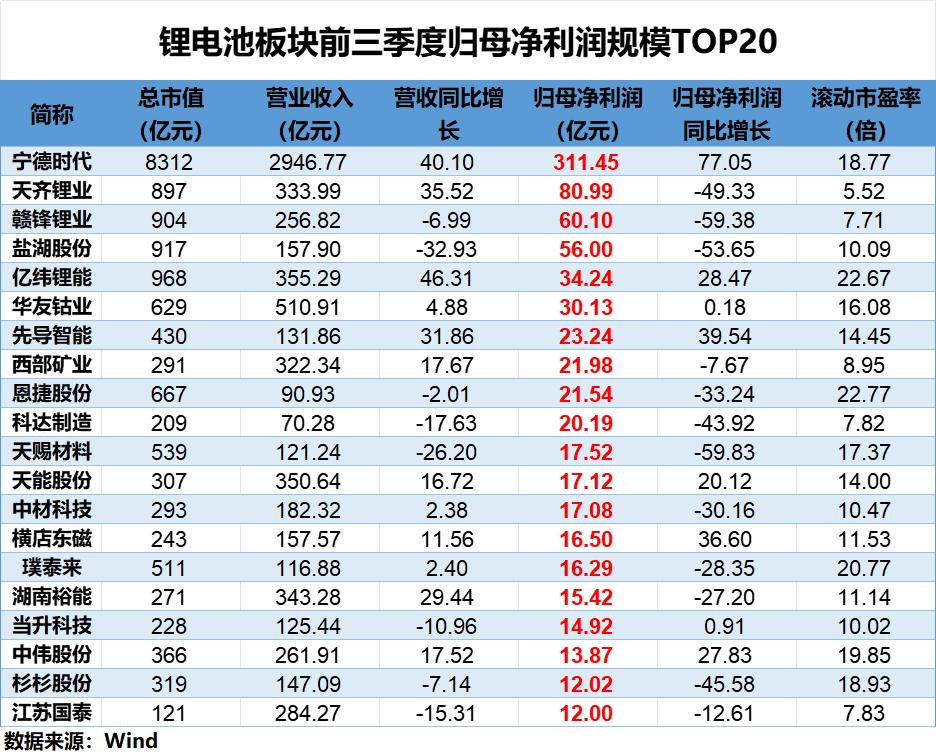

三季報鋰電池概念上市公司淨利潤Top20 圖自投資者網

三季報鋰電池概念上市公司淨利潤Top20 圖自投資者網

據投資者網根據Wind數據整理的,2023年三季報鋰電池概念上市公司淨利潤Top20榜單,在行業業績普遍面臨市場價格等因素挑戰的大背景下,各家企業的淨利潤率依然保持在4%以上,甚至鹽湖股份淨利潤率高達35.47%。

財報數據顯示,前三季度鹽湖股份實現營業收入157.90億元,同比下降32.93,實現歸母淨利潤56億元,同比下降53.65%。

賽道:“馬太效應”凸顯,淘汰賽開啓

在新能源賽道,無論是整車,還是動力電池以及電池材料市場,無不呈現出明顯的“馬太效應”。

去年從傳統燃油車徹底轉型的比亞迪,在新能源賽道實現了跨越式發展,一躍成為了中國市場的銷量冠軍,並被冠以“迪王”稱號,其領先優勢完全配得上“遙遙領先”這四個字。

造車新勢力陣營中,理想汽車同樣處於“遙遙領先”的位置,獨領第一梯隊,過去並駕齊驅的“兄弟們”依然還在第二梯隊廝殺。

廣汽埃安,在幾大傳統汽車集團自己孵化的新能源品牌中,迅速成為佼佼者,領先其他“富二代”不止一個量級。

在各個新能源汽車細分市場,同樣也是“寡頭林立”,少數者佔領大多數市場份額。

動力電池市場“寡頭現象”由來已久,雖然第二梯隊一直在不懈努力,但是“寧王”江湖地位依舊,長期穩居裝機量排行榜首,市佔率超過50%。

再看電池材料,天齊鋰業、贛鋒鋰業、華友鈷業、湖南裕能等始終保持着絕對的行業領先,幾乎沒有給後來者太多的機會。

新能源賽道在短時間內突飛猛進,加速了整車、電池、材料等細分市場新“巨頭”的誕生,同時也在不斷吸引更多的參與者湧入,整個賽道擁擠不堪。

2023年新能源產業繼續保持高增長髮展,但一系列問題也在不斷地出現。繁榮伴隨着泡沫,產能過剩問題日益嚴重;競爭激烈,產業沒有最卷,只有更卷;行業無序競爭,少數企業在賺錢,多數企業在虧損……

新能源賽道已經進入到淘汰賽階段,無論是傳統巨頭還是行業新秀,面對不斷變化的市場環境,無人敢輕言勝利。

2024年,新能源賽道只剩生死!