現在的租賃情況比想象中嚴峻_風聞

北海湾拐角-3小时前

前陣子我們為各位統計了上海租賃市場變化

我們在後台讀着各位的反饋,沒想到大家對租賃這麼關注

但當時這篇多少有點遺憾,我們人肉統計了全市各區頭部板塊的中介開單量,試圖通過中介和市場零距離去最大限度夯一個樣板市場

但畢竟不是全市範圍精準統計

所以當我偶然看到這份全市範圍租賃數據,我就知道這個選題值得再説一次

而且大概率你也不會在我們這裏以外的其他平台看到這類數據

一份來自某家的全市範圍、租賃全維度的數據分享給你

01

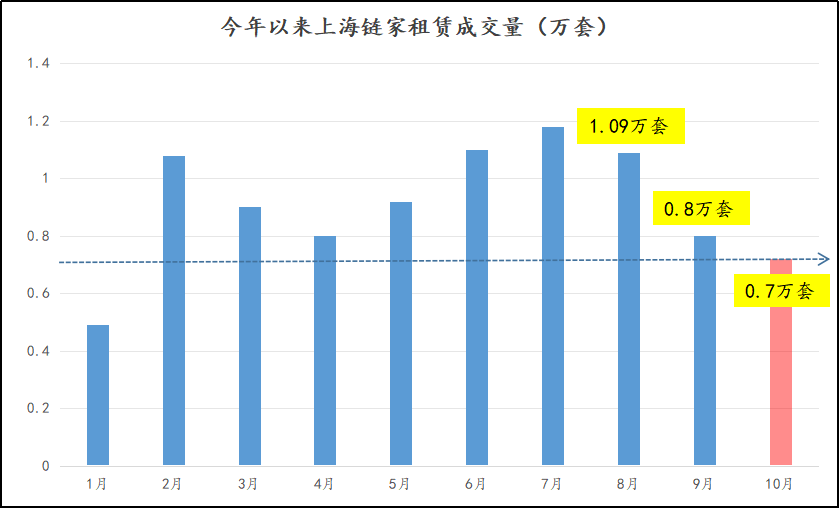

成交量相比8月砍掉32%

在我們人肉統計裏租賃訂單少了不少

9月環比8月各區門店開單量減少30%是家常便飯

10月更是如此,當時統計的月租過萬訂單的變化,14個區有統計的32個板塊裏,56%板塊的開單量同比減少25%,10%板塊同比減少40%

在鏈家統計的租賃數據裏9月、10月確實開始走低

10月鏈家開單量相比9月少掉8%-10%,相比8月更是砍掉32%

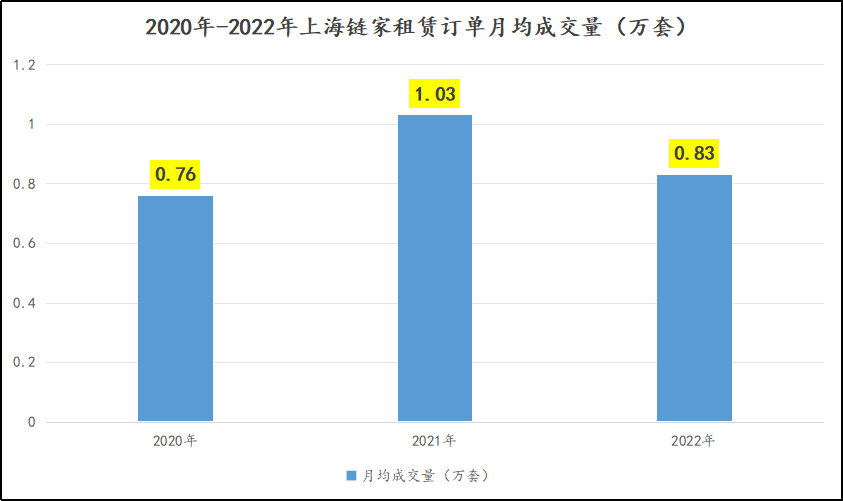

而10月0.7萬套的訂單放在過去3年裏有着怎樣對比呢

少於過往三年的每一年,這個10月租賃確實有點冷

九月古北鏈家跟我説他們門店8月還能開個9單,但9月只有5套,虹口涼城鏈家説8月2/3時間都在帶看,但9月大部分時間都待門店

如果説環比必降,那同比數據的降低更值得關注

十月我的市調錶單裏還記錄着,碧雲鏈家説自己月租過萬單子只有往年同期7成,徐涇鏈家往年這類訂單單月能有5-6單,但今年只有一半

徐匯濱江這類訂單同比去年少掉30%左右,而南京西路、徐涇、漕河涇基本都比去年同期減少40%左右

如果之前人肉統計還存在統計偏差的僥倖,那麼眼前這份數據的走勢跟對比

應該是冷靜客觀的呈現了

02

全市範圍租金整體下探6%什麼概念

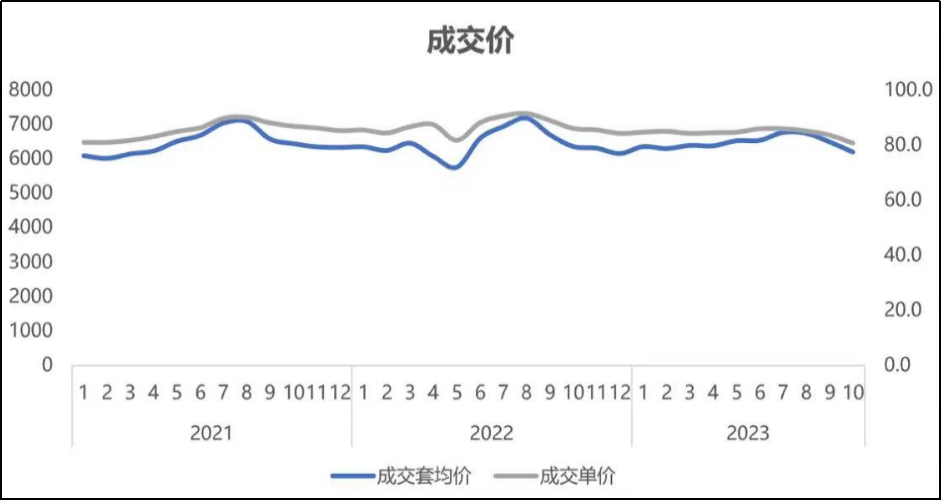

很難得的我們也拿到了鏈家近3年租金變化

在之前的租金市調裏,除崇明金山以外的14個區的32個核心板塊裏,有接近50%板塊基本都有3%-7%的跌幅

而鏈家這份全市的租金波動數據也確實在不斷下滑,六七月還在堅持的房租進入九十月就掉頭向下了

這份表格我們沒有重做,就是因為租金的波動範圍就是很小,通常5%就已經是可記錄的數據節點,接近10%就是市場上比較大的波動

你看着還平滑,但其實對於租金這種高密度變化數值,這種明顯向下走向就已經説明問題

鏈家統計了具體數值,全市普通租賃訂單10月租金單價環比下降3.5%,同比已經下降了6%,這數字意味什麼

我們之前就説過5%就已經是值得記錄的點,更何況這裏還是全市數據,6%的平均數據意味着多的是超過6%的降價案例

仁恆西郊花園比去年也降低了1千/月、萬科天空之城和招商虹橋公館也是每月降1千左右,降幅接近10%

瑞虹新城每期價位不等,1萬8-2萬/月的月租,降幅都在2000元/月左右,11%的降幅

長寧天山板塊中介説,去年掛牌價和成交價差不多,以往掛牌月租金能往下談1000,今年掛牌價一下可以談3000左右

前幾天我的中介遲到了,他説他剛開了單租賃,同一套靜安的房子2021年12800元月租租出去的,今年空了半年,那天8000元才租出去

而且這個表格走勢你發現沒

這個月全市租金已經回到2021年

我記得市調的時候有一兩位小哥就跟我説過現在的租金回到三年前,當時我還覺得多少有點誇張,現在想來中介小哥誠不我欺

03

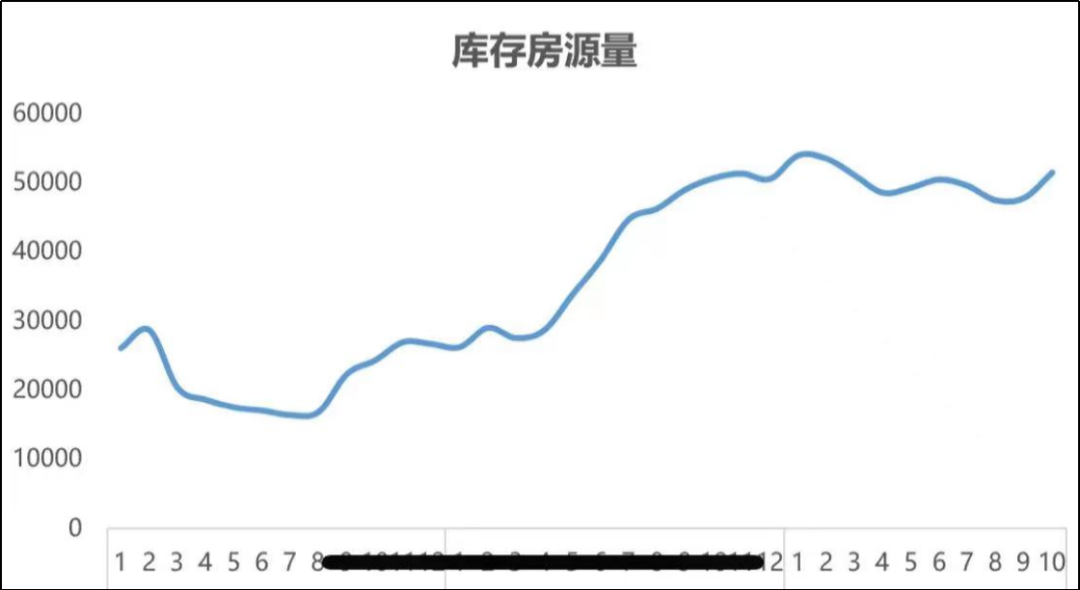

租賃庫存幾乎來到峯值

房源多,這是我們對市場的模糊印象

關於租賃庫存的數據這次我們也看到了,是真的多,而且和二手的關係也弄清楚了

現在鏈家租賃前後端房源存量已經超過5萬套,而這個數字平均水平在4萬

更重要的是你可以看到這個數字目前在2021年以來3年裏的“段位”

按這個趨勢,接下來庫存量成為近三年之最並不難

不過各位有沒有好奇過,為什麼庫存會高成這樣、為什麼越來越多的房子租不出去

一句市場差就可以回答所有,但這樣的回答多少有點泛,數據層面看,目前如此之高的庫存量至少有3方面原因

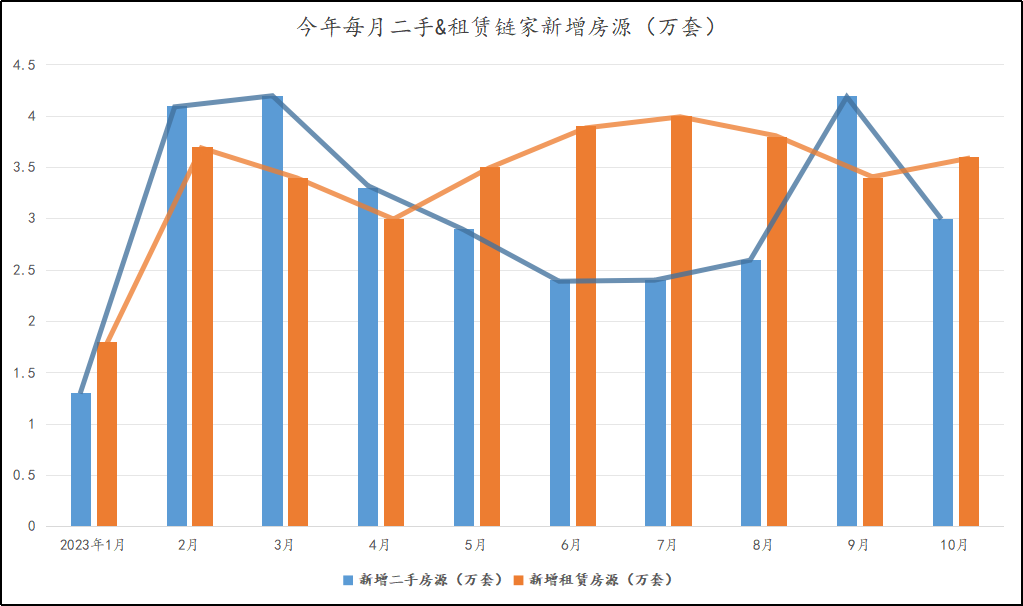

首先二手房源迴流這點被印證了

我將租賃每月新增房源數據,和二手房源每月新增房源數據放在一起,典型的此消彼長

也就是説如果把上海市房源比作一個沙漏,二手房源減少,租賃房源就會增多

其次是房源庫裏的核銷房的數據也在走低

核銷房就是租掉了的、別家中介租掉了的,以及不租了的房子

這裏面就包括各位都知道的不斷走低的租賃訂單

所以現在房源庫就相當於一個池子

二手房源量流入加大,同時成交量、核銷房這兩個出口不太順暢

你説這池子裏的水能不多麼

04

所以接下來的數字都來到****近三年最高

所以這個十月的租賃數據裏還有蠻多沒有見過的

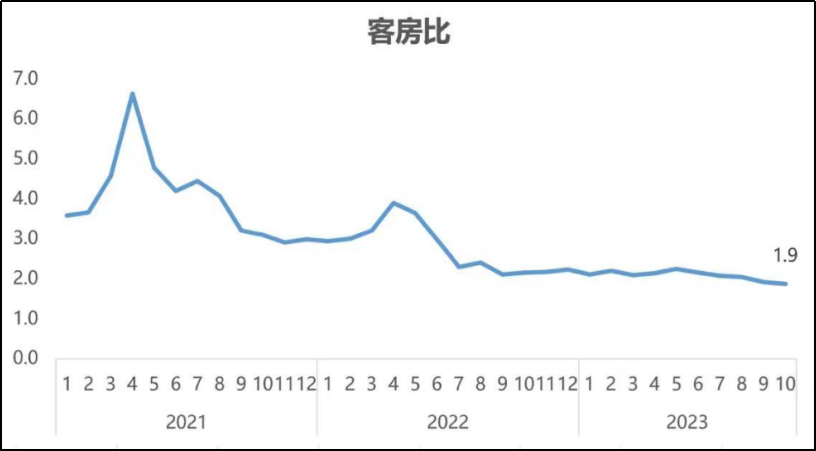

客房比來到歷史新低

這個數字是客户量/房源量,各位可以理解為此時此刻你的房子有多難租

一位兩年前才開始做租賃的小哥跟我説,他還沒見過這麼低的客房比數據

那可不,1.9的客房比已經是近三年最低

這也就意味着市場上的房子去化越來越慢,同小區房源的競爭越來越激烈,價格也是越來越低

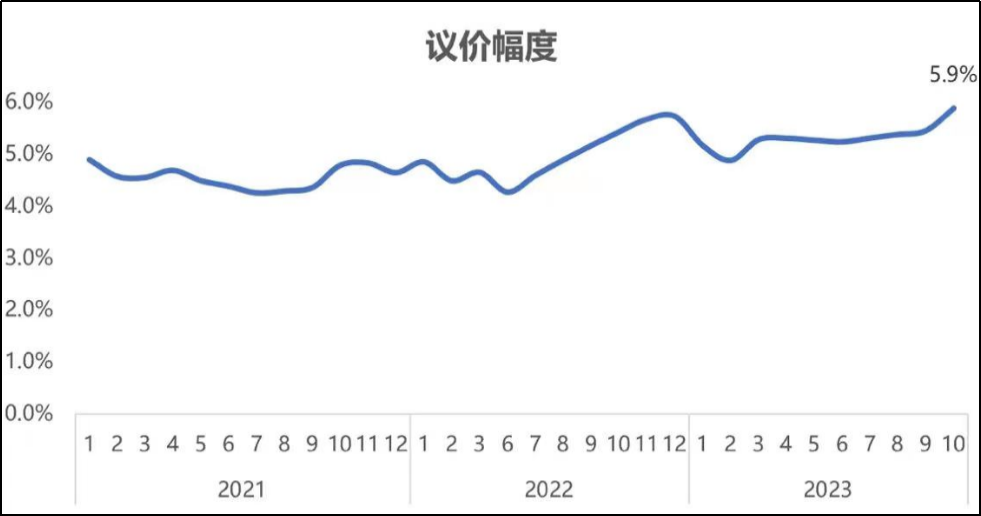

議價空間來到近三年最高點

這個數據也是非常寶貴,這是我近兩年第一次找回這個數據

現在全市16個區的鏈家租賃範圍都有接近6%的議價空間,可以想象這其中具體到單個成交的數據可以有多誇張

各位房東盆友可以拿這個數據比對下自己房源,看下自己的房源下降幅度跟全市平均水平相比是怎樣的

瑞虹新城每期價位不等,每月1萬8-2萬1、2萬8-3萬1不同價位都有,但價格降幅都在2000元/月左右

長寧天山板塊中介説,去年掛牌價和成交價差不多,以往掛牌月租金能往下談1000,今年掛牌價一下可以談3000左右

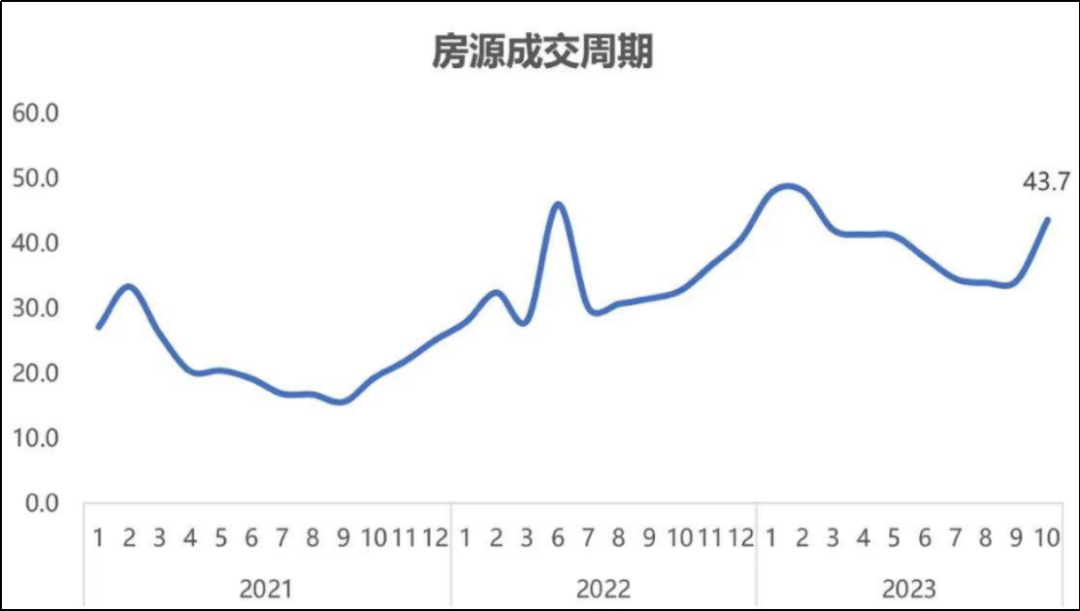

成交週期也快突破近三年最高

碧雲板塊的雲間綠大地的三房去年掛5-6萬/月,成交在4-5萬/月,今年還不知道,因為還沒租出去過

房東最後説看租客,只要能看中價格好談,從今年開始租房價格就不太穩定,很多房子租不掉

其實分析到這我已經不吃驚了,畢竟行情之下沒有數據是可以獨善其身的

05

但這裏面有個數據,有點把我看懵了

這次數據最神奇的一點是,還真有個數據是獨善其身的

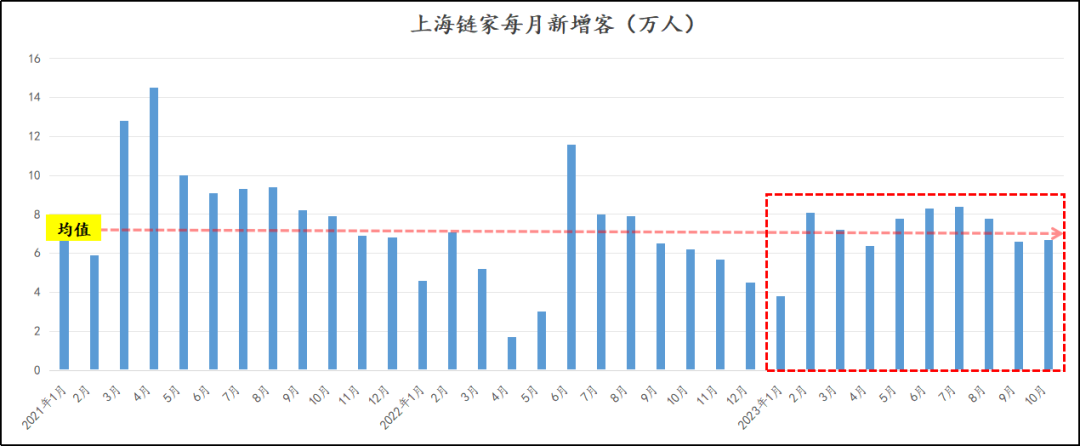

就是新增客户

按理説如果訂單量少了,那不很明顯是市場客户少了麼

但其實不是,客户都在

首先上海地鐵裏的人一點沒少

這是每月新增客户數據,雖然有下探,但總體平穩,想租房的人也沒少

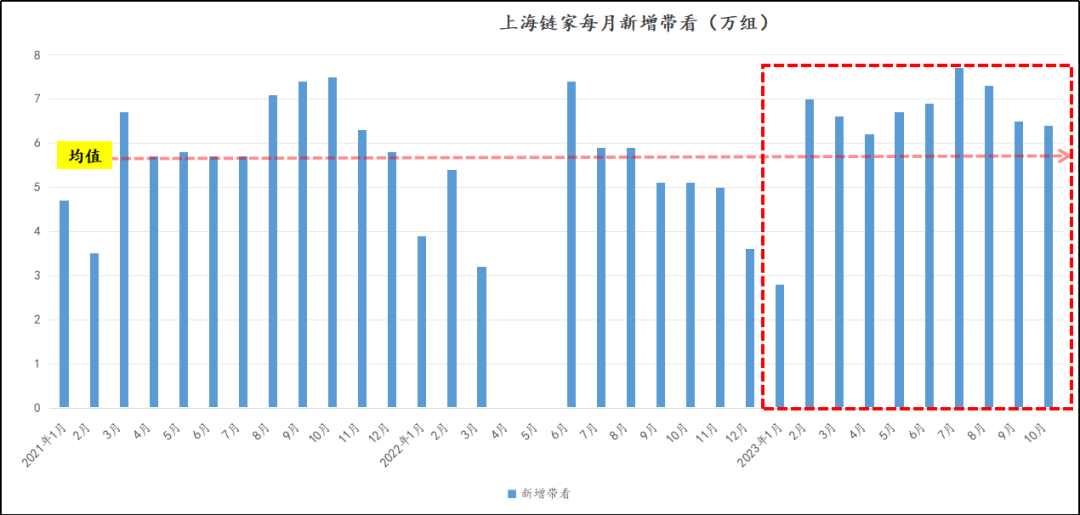

更沒想到的是,帶看數據沒有太大變化,他們也都還看着房呢…

也就是説,有客户,也有帶看,但就是不成交

二手住宅裏的觀望,現在觀望到租賃了,也是出了奇

有中介小夥伴跟我分享一個案例,就是客户都出來看房了,都是出來找更便宜房子的,只有更便宜房子出來了,他才出手

這大概是上海租賃市場的一次整體消費降級

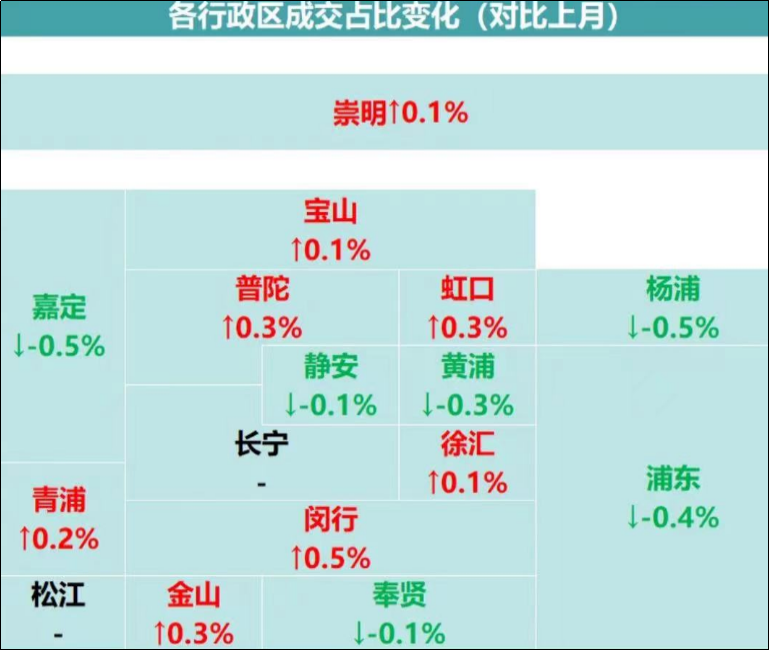

不知道是不是這個關聯,在鏈家10月全市各區的成交佔比裏,中心城區成交都在下滑,崇明、金山的反而上漲了

老實説市場上的觀望情緒我們沒少説,行情走低,觀望也是當然的,只是讓人沒想到的是這種觀望蔓延到了租賃

06

我們極少短時間內重複一個話題

不管是租賃市調還是今天這份數據,都讓我們看到了很多數據以前沒見過

不管是數據本身的沒見過,還是對於市場而言的沒發生過

這些市場的旁支末節都值得為各位記錄下來

為年前上海租賃市場觀察做一次收官

也希望這份數據能讓你心裏更清楚眼下的租賃市場

以上為正文,來自巧克麗麗