阿里反覆橫跳,為什麼?_風聞

知危-知危官方账号-昨天 12:18

週四大跌 9.7% 、週五微跌 1.9% 後,阿里巴巴的市值現在只剩 1976 億美元。作為對比,騰訊的市值是 3886 億美元,接近阿里的兩倍;拼多多市值是 1502 億美元,有大概四分之三個阿里。

阿里巴巴股價表現不好的原因,主要可能是三個:

①是國內零售業務的業績( 電商 )尚未完全回暖;

②是集團子公司( 雲智能集團,也就是阿里雲 )從完全分拆到不再推進完全分拆,公司的戰略搖擺不定;

③是創始人馬雲拋出的減持計劃。當地時間 11 月 14 日,美國證券交易委員會( SEC )披露的信息顯示,馬雲家族信託全資擁有的 JC Properties Limited 和 JSP Investment Limited 擬於 11 月 21 日出售阿里巴巴股份,減持金額超過 8 億美元。

我們先説業績。

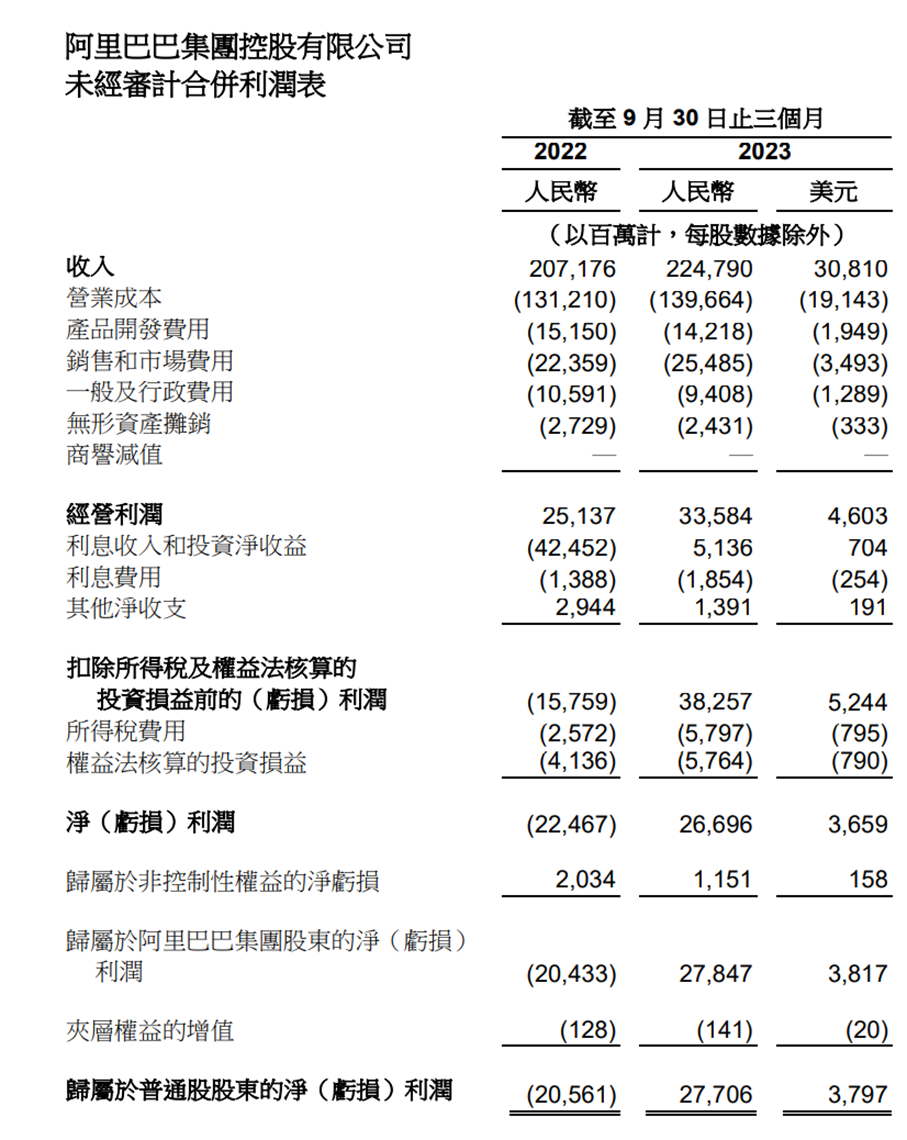

根據新發布的財報,本季度阿里巴巴的收入為 2248 億元,總體增長了 9%,費用管控得力,經營利潤 336 億元,大增 34%,從整體上來看,業績其實很不錯。

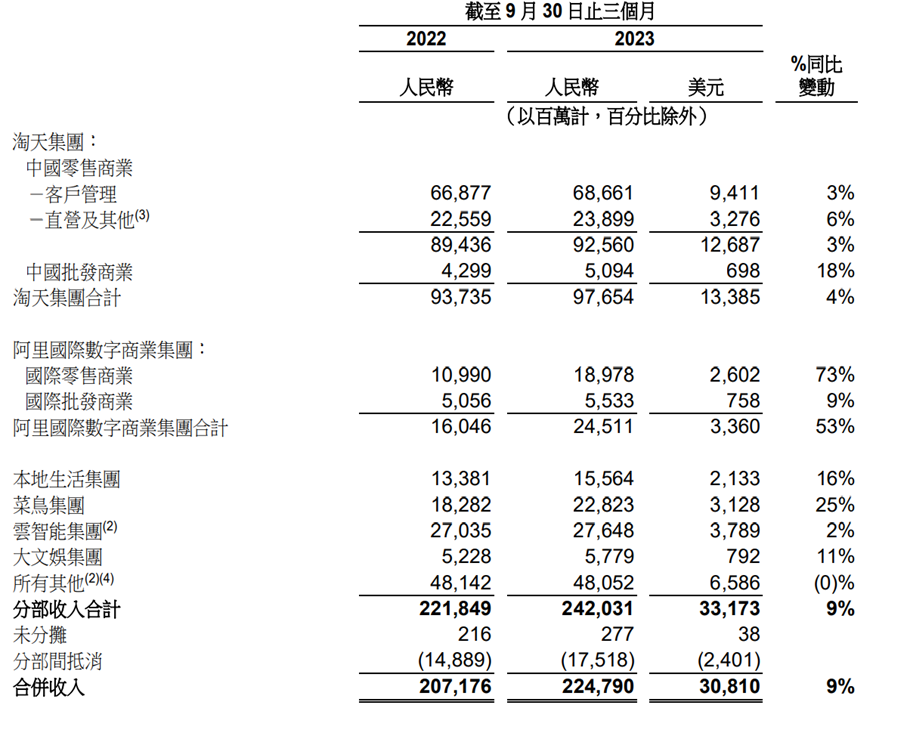

拆開來看,收入的增長主要靠國際電商增長了 53%( 其中國際零售商業的收入爆發式增長 73%,國際批發增長 9% ),帶動出海配套的快遞業務( 菜鳥 )也增長了 25% 。

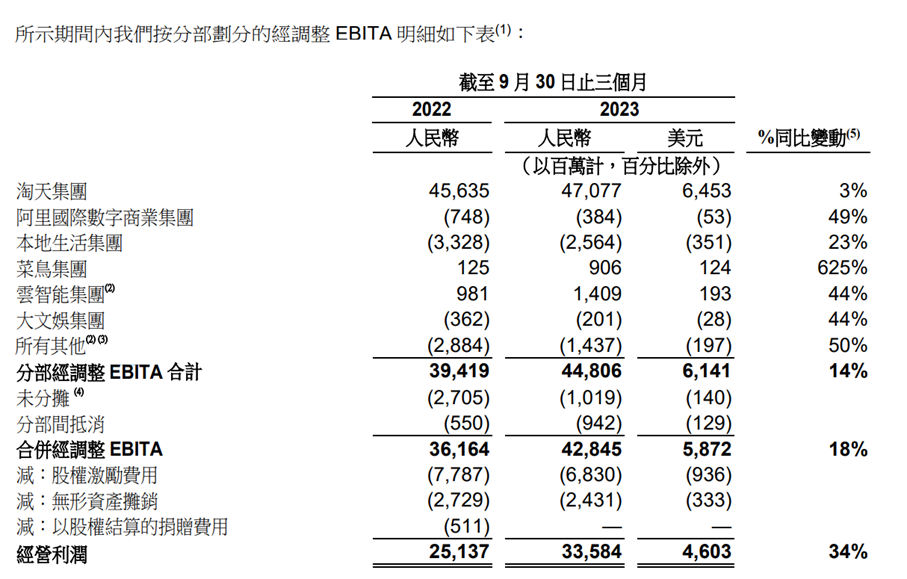

並且,國際電商收入大增的同時,虧損也減少了一半,經調整 EBITA 只虧 3.84 億,虧損率 1.6% 。而配套的菜鳥,經調整 EBITA 則從 1.2 億增長到 9 億,離真正實現盈利僅一步之遙。

其餘增長較快的業務中,本地生活和大文娛以及創新業務仍不賺錢,經調整 EBITA 轉正似乎遙遙無期 —— 本地生活業務目前是阿里巴巴集團中虧損最大的業務,本季度經調整 EBITA 虧損 25.6 億,虧損率16% 。

而被外界抱以期望的國內電商業務和雲計算,本季度表現一般。

淘天集團方面,收入和經調整 EBITA,分別增長 4% 和 3%,只是堪堪在拼多多、直播電商等對手的競爭中穩住了大盤。

雲智能集團方面的收入為 276 億元,因為放棄不賺錢的項目加上國資雲競爭的原因,同比只增長了 2% 。利潤方面的表現則好很多,經調整 EBITA 達到 14 億,同比增長 44%。

這算是依舊在有力執行雲業務的高質量增長。收入、利潤一起增長當然是最好的,但在雲業務如此卷的當下,阿里作為亞洲最大的公有云提供商,再追求收入增長是比較困難的,所以還是選擇利潤要緊。

從估值角度來看,阿里現在已經很便宜了 —— 阿里巴巴現在市值 2000 億美元,扣掉淨現金 630 億美元后是 1400 億美元,而阿里巴巴在過去 12 個月裏產生了 270 億美元的自由現金流,EV/FCF 只有約 5 倍,這還沒算螞蟻金服等股權投資的價值。

而正由於估值很便宜,市場對於馬雲此時為什麼要減持是很不理解的,擔心會有什麼鬼故事。

對於這一點,編輯部也沒有明確的看法。但我們認為,公司高管、乃至創始人的增持減持,可以作為輔助判斷,但公司股價是否上漲,本質上只跟它回報給投資者的現金流是否持續增長有關。

而在這一方面,阿里在財報中還宣佈了 2023 年派息 25 億美元,加上本季度回購的 17 億美元,相當於約 2% 的股息率。

目前阿里巴巴仍有約 146 億美元回購額度,有效期至 2025 年 3 月。

並且,在電話會上,阿里巴巴提到會專注於釋放價值,提高股東回報。一個是提高運營業務的投資資本回報率,也就是繼續降本增效。

一個是將非核心資產的價值貨幣化。阿里巴巴賬上有 670 億美元的股票和其他權益投資。管理層正在評估將這些資產的價值貨幣化的方法,以便為股東帶來價值回報。

所以,可以期待阿里巴巴向騰訊學習,賣出部分投資。

至於集團分拆的問題,我們先看菜鳥。8 月份,菜鳥已經在香港聯交所提交了招股説明書和 IPO 申請。10 月 10 日,證監會公示已接收菜鳥 IPO 的備案材料。1 個月後,11 月 10 日晚間,證監會發布境外發行上市備案補充材料要求,其中就包括菜鳥智慧物流網絡有限公司( 菜鳥 ),要求公司就股權結構、股權激勵、控制架構、規範運作、獨立性、分拆安排六方面事項進行補充説明。

而出具上述補充材料為公司 IPO 期間證監會例行流程,所以這説明菜鳥的獨立上市正穩步推進中。

既然其他子公司的獨立上市都在正常推進,所以阿里雲分拆上的突變,或許不必過度緊張。

關於這件事,管理層電話會中給出的説法是,“ 考慮到芯片出口限制帶來的不確定性,阿里巴巴將專注於開發基於新興的人工智能驅動的對網絡化和高度規模化雲計算服務的需求的可持續增長模式 ”、“ 阿里云為我們自己的所有業務提供卓越的技術能力 ”。

這些話可以理解出兩個含義。第一個是,在人工智能競賽如此強烈的現在,太早放阿里雲獨立或許還不是時候,阿里雲仍然需要阿里巴巴集團的扶持才能成長的更好,而阿里巴巴集團似乎也需要這個 “ 變數 ” 來為未來博得更多的可能( 就像OpenAI 之於微軟一樣 )。第二個是,阿里巴巴認為自己旗下其他業務也需要阿里雲作為技術底座來支撐,所以讓阿里雲完全分拆暫時看並不明智。

上次宣佈完全分拆阿里雲時,知危編輯部層分析過,這會是一種釋放估值的方式,因為分拆會吸引對電商不感興趣但對雲業務感興趣的人投資,不分拆時是 “ 團購價 ”,分拆後是 “ 單點價 ”,價格自然會上去一些。

現在,不完全分拆了,價格自然迴歸為 “ 團購價 ”,並不意外。

雖然阿里巴巴這短短半年間就來了個 “ 反覆橫跳 ” 的操作,看起來有些兒戲,但變得快也意味着反應得快,畢竟現在的市場風雲變幻。

結合人工智能的潛在機遇、複雜的外部環境來看,這可能是當下一個更為穩健的好選擇。