昔日創新黑馬的掙扎,泥沙之戰_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔昨天 21:39

“世界上首個獲批的多發性骨髓瘤CAR-T療法將會擁有一切”。

對於全球首個獲批上市治療多發性骨髓瘤的BCMA CAR-T療法Abecma,全球醫藥市場研究機構Evaluate Pharma曾不吝其詞的讚美。

然而,Abecma卻上演了一出高開低走的戲碼。如今,問世不到三年時間,Abecma走上了下坡路,銷售額甚至已經被後來者Carvykti反超。

面對這樣的境況,Abecma又該如何應對?百時美施貴寶和2seventy bio給出的答案是,繼續擴張產能。

對於二者所做出的舉措我們不難理解,在競爭對手Carvykti仍處於產能不足的情況下,補足產能或許能夠搶佔一定的市場份額,給Abecma帶來一定的增量。

不過,繼續規模擴張真得能夠力挽狂瀾嗎?答案或許是否定的。如今,市場需求不斷降低,單靠產能的擴張並不能解決根本問題。相反,不斷擴張的規模反而會拉高成本,將Abecma拉到泥沼之中。

畢竟,市場根基不牢,就像站在泥沙之上打架——越用力,下陷速度或許越快。

/ 01 / 首個BCMA CAR-T療法的高開低走

在BCMA CAR-T的戰場上,Abecma佔據了先發優勢的高地。

早在2021年2月28日,百時美施貴寶與Bluebird共同研發的Abecma(現由拆分出的2seventy bio負責)就已經獲批上市,用於治療先前至少接受過四種療法的多發性骨髓瘤患者。

作為FDA批准的第一款BCMA CAR-T療法,Abecma一度備受關注。Evaluate Pharma預測,到2026年Abecma的銷售額將超過12億美元。

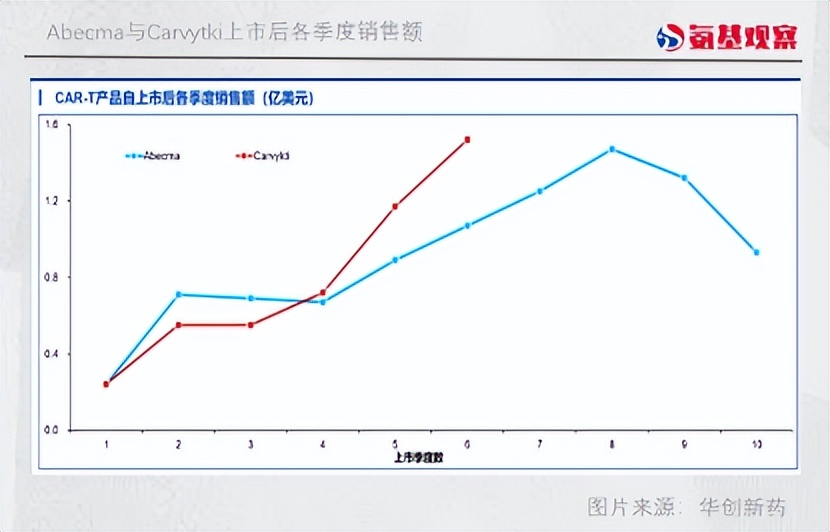

在上市第一年,Abecma的表現並未令人失望,僅十個月時間,銷售額就達到1.64億美元。這還是在Abecma產能嚴重不足的情況下。

根據STAT報道,在Abecma獲得批准上市的初期產能嚴重不足,以至於百時美施貴寶制定了一項政策,要求癌症中心必須申請生產時段,醫生為此不得不先選擇,那些可能是最佳治療候選者的患者優先用藥。

按照這樣的情況繼續發展下去,當百時美施貴寶補足產能的短板後,Abecma的後續放量應該不成問題。

不過,現實中的變數要比想象多得多。從百時美施貴寶公佈的三季報來看,Abecma的銷售已經開始走上了下坡路。

三季度,Abecma銷售額僅為9300萬美元,同比下降13%。尤其是在美國市場,Abecma的銷售額僅為6900萬美元,同比下降高達40%。並且,在四季度,Abecma的銷售下降趨勢預計還將繼續。

基於這樣的情況,2seventy bio已經給出了悲觀預期,今年給Abecma設定的年銷售額4.7億-5.7億美元的KPI,大概率是無法完成了。

那麼,為什麼上市不到三年時間,Abecma的銷量就開始下滑呢?

表面看,三季度Abecma的一個工廠進行維護停工,影響了Abecma的產能。更深層次的原因則在於,競爭對手Carvykti的實力太強。

目前,Abecma與強生/傳奇生物的Carvykti獲批適應症均為末線治療多發性骨髓瘤。但是,Carvykti展示出更強的療效。在這樣的情況下,雖然Carvykti獲批上市時間比Abecma晚了一年,但三季度Carvykti銷售額已經達到1.52億美金,首次超越了Abecma。

目前,Abecma與強生/傳奇生物的Carvykti獲批適應症均為末線治療多發性骨髓瘤。但是,Carvykti展示出更強的療效。在這樣的情況下,雖然Carvykti獲批上市時間比Abecma晚了一年,但三季度Carvykti銷售額已經達到1.52億美金,首次超越了Abecma。

看起來,先發優勢沒能給Abecma帶來太長久的優勢。當然,面對暫時的落後,Abecma自然也不會無動於衷。

/ 02 / 越努力,越虧損

Abecma正在努力趕上Carvykti。

為了恢復Abecma的增長,百時美施貴寶和2seventy bio表示,它們將快速擴大CAR-T的治療站點。同時,百時美施貴寶在電話會議上表示,計劃在下半年擴大生產規模,在馬薩諸塞州德文斯和荷蘭萊頓建造新工廠。

不過,這樣做真能救Abecma於水火之中嗎?答案並不一定。

如果放在一年前,產能擴張是有用的。當時Abecma供不應求,所以,隨着百時美施貴寶和2seventy bio不斷擴大Abecma的產能,Abecma銷售額的確獲得了不小的增長。2022年,Abecma的銷售額達到3.88億美元,同比增長136%。

但是,對於當下的Abecma而言,繼續擴張或許並不能挽救其不斷下墜的命運。因為,眼下需要Abecma治療,且符合用藥資格的多發性骨髓瘤患者羣體的需求基本已經得到解決。

在這樣的情況下繼續擴張產能,對於有多款CAR-T產品百時美施貴寶來説,問題並不大。但對於僅有一款Abecma產品獲批上市的2seventy bio來説,繼續擴張可能會將公司進一步拉入到泥沼之中。

這一點,我們可以從2seventy bio的財報中得出結論。根據其與百時美施貴寶達成的合作,兩家公司將平分Abecma的利潤。因為2seventy bio目前僅有Abecma這一款產品獲批上市,所以公司的利潤變化,也直接反映着Abecma的利潤變化。

Abecma銷售額的變化,對於百時美施貴寶這樣體量的大藥企來説,影響並不會太大。但對於2seventy bio來説,這可能是不可承受之痛。三季度,其與百時美施貴寶的合作業績由二季度的盈利2372萬美元,轉變為虧損58.2萬美元。

在這背後是Abecma銷售成本的不斷提高。據Leerink測算,按照2seventy bio與百時美施貴寶五五開的收益分配原則,三季度每劑 Abecma的銷售成本為361000美元,而在二季度這一成本還僅為210000美元,環比增長了72%。

而影響Abecma銷售成本的關鍵,在於製造工廠的管理費用和設備利用率。當CAR-T銷量和製造量達不到工藝設計的規模時,CAR-T的銷售成本可能會呈指數級增長。

對於Abecma來説,在激烈的競爭環境下,市場沒辦法消化所有的CAR-T,Abecma可能會出現供應大於需求的情況。在這樣的情況下,進一步擴張商業站點、產能,帶來的可能會是進一步的加劇虧損。

/ 03 / 警惕“規模陷阱”

Abecma的親身經歷向我們詮釋了一個殘酷的道理,並不是所有的努力都會有回報,尤其是當努力方向錯誤的時候,越努力會越適得其反。

就像站在泥沙之上打架——越用力,下陷速度或許越快。

在Abecma問世初期,限制其銷量增長的最主要因素就在於產能不足,所以產能的擴大自然會帶來正向收益。

但今時不同往日,產能僅是影響Abecma放量的一個次要因素,而非主要的影響因素。雖然通過擴張產能在一定程度上提高Abecma的銷售額,但這無法解決根本問題。

眼下CAR-T競爭中最重要還是在於療效與適應症的爭奪。在療效不及Carvykti的情況下,盲目的擴張,很容易使得CAR-T療法的產能從不足直接轉向過剩。

尤其是,在全球範圍內獲批上市的CAR-T藥物越來越多、新增患者較少的情況下,存量患者羣體規模有限,潛在CAR-T患者人羣規模會顯得更加逼仄。

所以,對於Abecma來説,當下想要穩住增長要做的頭等大事,或許還是在臨牀中走出一條差異化的道路,搶佔更多的適應症。如果讓產能擴張走在了市場份額之前,反而可能讓2seventy bio陷入更深的虧損。

當然,擴張適應症也是百時美施貴寶和2seventy bio眼下正在做的事情。目前,Abecma用於三線治療復發或難治性多發性骨髓瘤的申請正在審批中,預計在12月16日會得到FDA的答案。

與此同時,強生/傳奇生物的Carvykti也在向更前線的治療發起衝擊。看起來,擺在Abecma面前的仍會是一番苦戰。

回到國內,CAR-T市場的玩家更多、市場規模更小,這也決定了這場爭奪戰將會更加艱難。而若是國內藥企為了爭奪更多的市場份額不斷擴張,未必不會陷入與2seventy bio相同的“規模困境”中。

這也提醒國內藥企,警惕“規模陷阱”。規模不一定會帶來收入的增長,但一定會帶來成本的增長。