背靠保利,中輕長泰衝刺科創板,供應商股東突擊入股_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)22分钟前

出品 | 子彈財經

作者 | 王亞靜

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

繼保利發展、保利聯合、中國海誠之後,保利集團即將打造自己的又一個A股上市公司。

日前,中輕長泰(長沙)智能科技股份有限公司(以下簡稱:中輕長泰)向上交所科創板遞交招股書,華泰聯合證券為獨家保薦人。

據悉,中輕長泰是保利集團下轄中國輕工集團有限公司(以下簡稱:保利中輕)的子公司,公司主營業務為智能製造系統和智能倉儲物流系統的研發、設計、製造、銷售和服務,也就是為客户打造“智能工廠”。

根據《中輕集團混合所有制改革總體方案》規劃,到“十四五”期末保利中輕將力爭新培育打造3-5家上市公司,屆時保利中輕旗下將擁有4-6家上市公司。

中輕長泰披露的資料顯示,保利中輕旗下目前僅有中國海誠一家A股上市公司,也就是説,中輕長泰的上市成功與否不僅關係自身命運,還承載着保利中輕的上市任務。

不過,雖然背靠保利集團,但中輕長泰的上市之路並不輕鬆。7月22日,遞表不足一個月的中輕長泰收到上交所問詢函。11月10日,中輕長泰回覆了問詢函。

在此之後,中輕長泰能否敲開上交所的大門,仍然是個未知數。

1、外部股東突擊入股,估值12億實際上,中輕長泰最早並非由保利集團設立,中間幾經周折。

據悉,中輕長泰的前身長沙長泰輸送包裝設備有限公司(以下簡稱:長沙有限)成立於1998年,由長沙設計院和長沙設計院的14名員工共同設立。

由於長泰有限設立時的主管機關國家輕工業局於2000年12月予以撤銷,2000年12月至2009年9月,其實控人變更為海誠總院,海誠總院此後重組併入中輕集團,中輕集團又於2017年被整體無償劃轉至保利集團。

至此,中輕長泰才成為保利集團的一員。

而這次衝擊上交所並非中輕長泰第一次嘗試上市,2009年,長泰有限曾變更為股份有限公司,目的就是為申請首次公開發行股票並上市。不過,最終並未成功。

本輪IPO前,中輕長泰又經歷了一輪混改,引入外部股東。

2022年3月,長泰智能(中輕長泰改制前的前身)股東長沙昂亥、長沙角徵、14名自然人(以下合稱“轉讓方”)向昌隆泰世、雨花盛世、劉想成(以下合稱“受讓方”)轉讓長泰智能7.5855%股權。

受讓股權之後,劉想成持有公司1.0353%股權,超越公司董事長簡澤豐持有的1%股權,一躍成為公司的第一大自然人股東。

(圖 / 中輕長泰招股書)

面對外部投資者的突擊入股,上交所要求中輕長泰説明,劉想成、昌隆泰世和雨花盛世及其權益持有人與中輕長泰董監高及關鍵人員、客户、供應商是否存在關聯關係、股份代持或其他利益安排。

對此,中輕長泰一一否認,並明確劉想成不存在客户及供應商處任職的情形。但至於劉想成的相關履歷資料,招股書並未披露。「子彈財經」試圖向中輕長泰方面瞭解劉想成的更多情況,但截至發稿仍未獲回覆。

除此之外,上交所要求中輕長泰説明,本次轉讓價格是否公允?

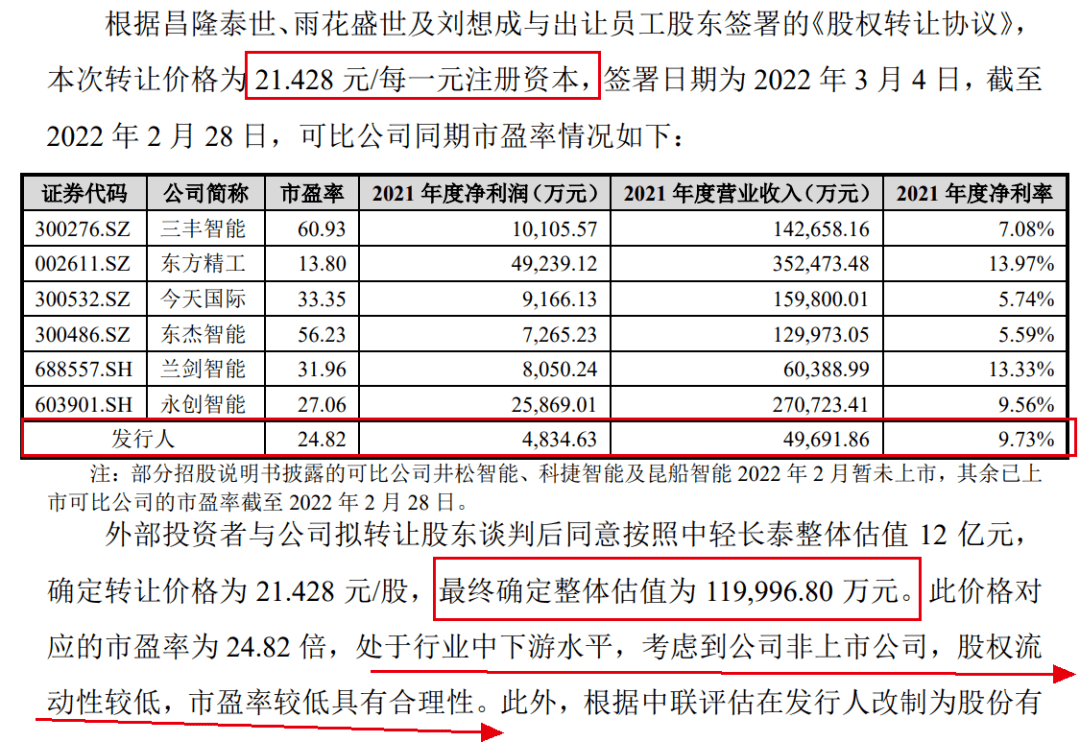

「子彈財經」注意到,中輕長泰轉讓公司股權時確認估值的市盈率明顯低於行業可比公司。

中輕長泰回應上交所資料顯示,劉想成等外部投資者收購公司股權時,轉讓價格為21.428元/每一元註冊資本,整體估值約為11.9997億元,此價格對應的市盈率為24.82倍。

(圖 / 中輕長泰回覆上交所問詢函資料)

同期,同行業可比公司永創智能、今天國際、東傑智能、三豐智能等公司的市盈率處於27.06倍至60.93倍。

中輕長泰表示,考慮到公司為非上市公司,股權流動性較低,市盈率較低具有合理性,此次轉讓定價具備公允性。

但值得注意的是,中輕長泰明確,本次轉讓時,已臨近公司改製為股份有限公司並申報本次發行上市。

也就是説,中輕長泰轉讓股份時雖未上市,但已經有了上市準備。既然如此,再以如此低的價格轉讓股權,是否合適?

對此,「子彈財經」試圖向中輕長泰方面詢問,但截至發稿仍未獲回覆。

2、與供應商“大戲”不斷,泄密風險仍存無論是在中輕長泰的業務發展,還是引進外部投資者的過程中,有一家供應商的名字不容忽視——音飛儲存。

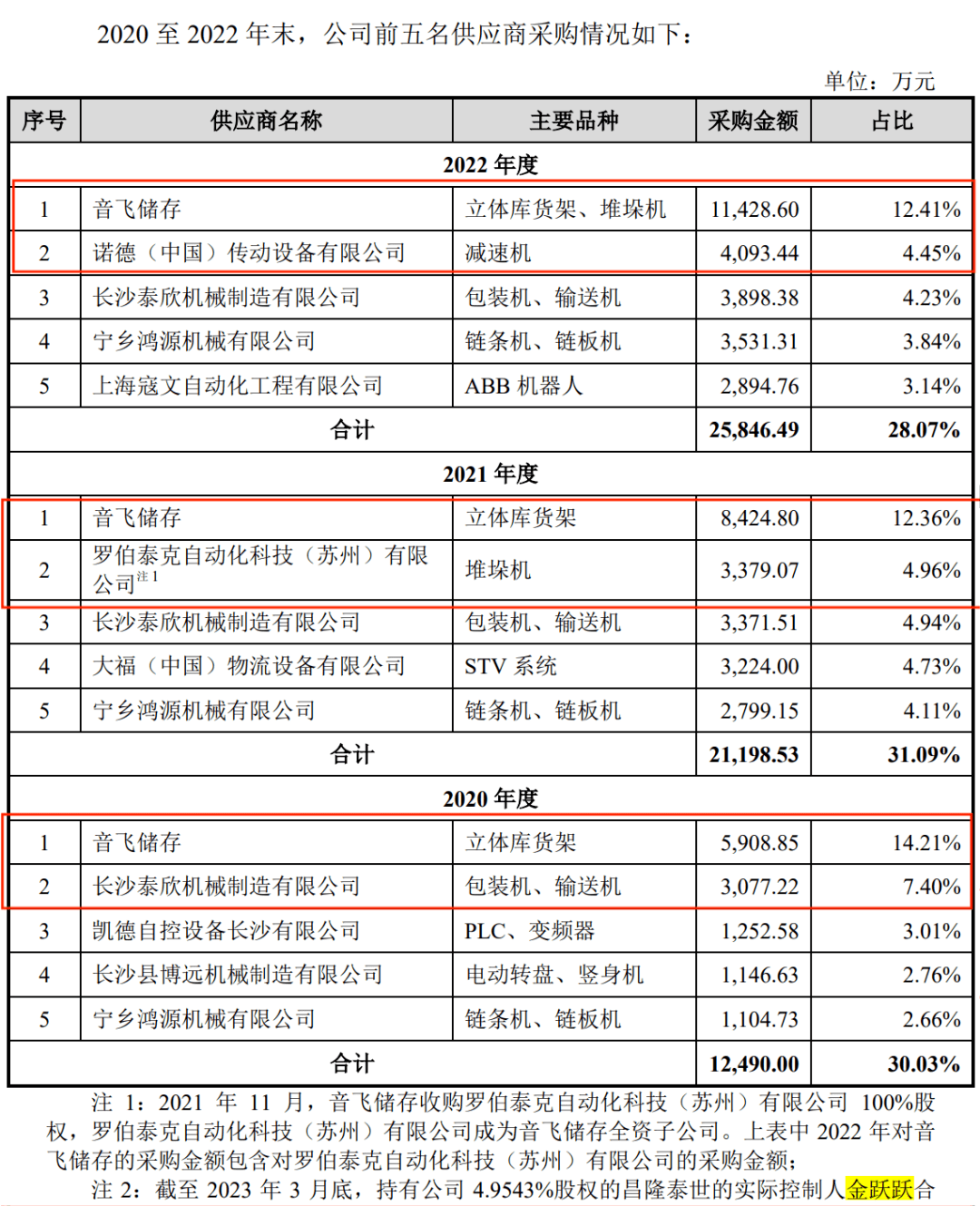

招股書顯示,2020年-2022年,中輕長泰來自於音飛儲存的採購金額分別為5908.85萬元、8424.80萬元、1.14億元,佔比總採購金額的14.21%、12.36%、12.41%。

有意思的是,2021年,中輕長泰的第一、二大供應商分別是:音飛儲存和羅伯泰克自動化科技(蘇州)有限公司(以下簡稱“羅伯泰克”),而在2021年11月,音飛儲存收購了羅伯泰克100%股權。

在招股書中,中輕長泰2021年對於羅伯泰克的採購金額並未加至音飛儲存,若加入,音飛儲存的採購金額將“遙遙領先”其他供應商。

這從2022年的採購額中可窺一二。2022年,來自音飛儲存和羅伯泰克的採購金額已經是第二大供應商的2.8倍。而2020年、2021年,音飛儲存的採購額分別是第二大供應商的1.9倍、2.5倍,音飛儲存已經牢牢佔據了中輕長泰第一大供應商的位置。

(圖 / 中輕長泰招股書)

這樣一位重要的供應商,如今與中輕長泰走得更近一步。

2022年3月,在中輕長泰引入外部投資者的過程中,昌隆泰世收購了4.9543%股權,正式成為中輕長泰的第三大股東。

(圖 / 中輕長泰招股書)

據Wind數據,截至2023年9月30日,昌隆泰世及其實控人金躍躍分別為音飛儲存的第二大、第三大股東,合計持有音飛儲存23.51%股權。

對此,上交所問詢中輕長泰,昌隆泰世入股是否為公司與音飛儲存持續合作的附帶條件?但中輕長泰對此予以否認。

不過,中輕長泰與其他供應商並不像音飛儲存般親密,甚至對簿公堂。

2019年6月,中輕長泰發現江亮公司生產非公司委託的產品,公司對江亮公司責任人提出嚴重警告並收回圖紙;2019年10月,公司發現拓泰公司以林偉公司(其經營團隊承接自拓泰公司)的名義接受江亮公司的委託生產相關產品。

這三家公司均為中輕長泰的供應商,2020年1月,中輕長泰以侵害商業秘密為由起訴上述三家供應商,並要求賠償300萬元。

(圖 / 中輕長泰回覆上交所問詢函資料)

不過,長沙市中級人民法院認定,中輕長泰不能證明其主張的商業秘密符合法定條件,亦不能證明三被告侵害其商業秘密,“應當承擔舉證不能的責任。”

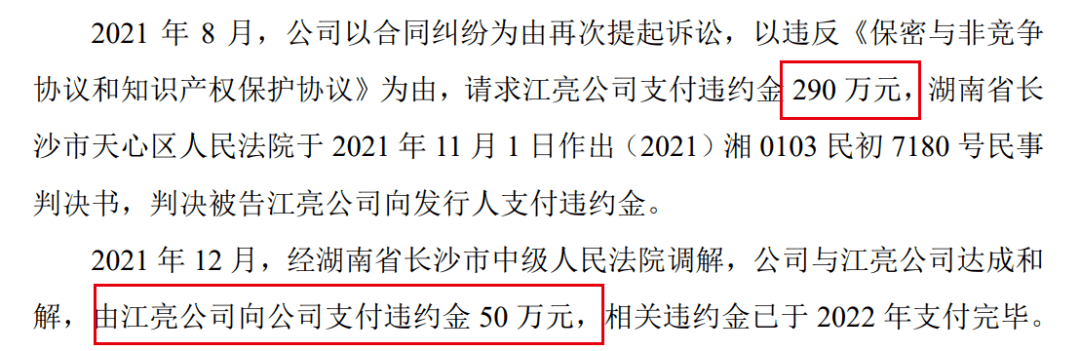

2021年8月,公司調轉方向以違反《保密與非競爭協議和知識產權保護協議》為由,請求江亮公司支付違約金290萬元,並獲法院判決江亮公司支付違約金。

4個月後,經法院調解,中輕長泰與江亮公司達成和解,江亮公司支付違約金50萬元。

(圖 / 中輕長泰回覆上交所問詢函資料)

基於此,上交所質疑中輕長泰,是否存在其他供應商泄密風險,並詢問公司是否已有相應內控管理及風險應對措施。

對此,中輕長泰回應稱,公司採取了多種內控管理措施防止技術泄密,其中重點提及了,與供應商簽署《保密與非競爭協議和知識產權保護協議》。

事實證明,這一方式並沒有杜絕供應商泄密,中輕長泰應如何和供應商之間保持良性的合作,仍然是一道難題。

**3、業務存隱憂,資產負債率越過“紅線”**今年4月,長沙市雨花區宣傳部官微“飛夢雨花”發佈文章顯示,中輕長泰黨委書記、董事長簡澤豐接受專訪時表示,中輕長泰自主研發的全自動漿包包裝系統、全自動紙捲包裝機、全自動平板紙包裝機等全系列物流包裝產品,均屬國內造紙裝備補短板產品、關鍵產品,達到了國際先進水平,國內市佔率超80%,全球市場佔有率達30%以上。

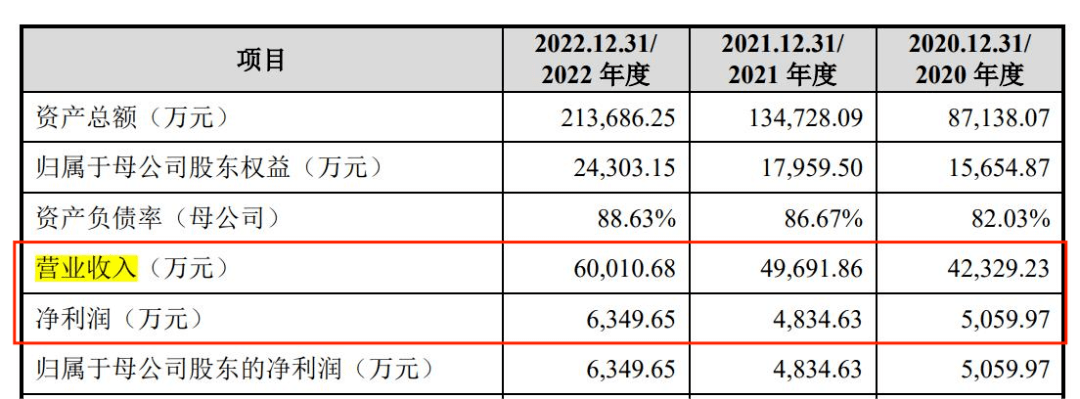

**從業績來看,中輕長泰營收、利潤的確呈現出增長趨勢。**2020年-2022年,公司實現營業收入4.23億元、4.97億元、6.00億元;淨利潤5059.97萬元、4834.63萬元、6349.65萬元。

(圖 / 中輕長泰招股書)

但放至行業中來看,中輕長泰的規模明顯“掉隊”。

上述同期,同行可比公司營收平均值為12.69億元、16.55億元、18.63億元。

(圖 / 中輕長泰招股書)

規模之外,中輕長泰的財務隱憂也已經出現。

招股書顯示,2020年-2023年6月,公司存貨賬面餘額快速增長,分別為 3.44億元、6.24億元、10.40億元、13.05億元。為此,公司每年都計提2000萬元以上的存貨跌價準備。

(圖 / 中輕長泰回覆上交所問詢函資料)

公司的存貨週轉率也快速下滑。2020年-2023年6月,公司存貨週轉率分別為1.04、0.77、0.55、0.43,可比公司存貨週轉率平均值分別為1.87、2.17、2.11、1.75。

(圖 / 中輕長泰回覆上交所問詢函資料)

存貨週轉率降低,就意味着資金不能快速變現,自然而然地影響企業現金流。

從數據來看,用來衡量企業流動資產在短期債務到期以前,可以變為現金用於償還負債能力的流動比率並不算理想。

2020年-2022年,中輕長泰的流動比率分別為1.78、2.14、1.45,行業可比公司平均值分別為1.97、1.62、1.78。其中,公司僅有2021年高於行業平均水平,並在2022年驟降。

同期,衡量企業流動性償債能力的重要財務指標速動比率分別為1.02、1.09、0.72,低於行業可比公司平均值1.48、1.15、1.28。

(圖 / 中輕長泰招股書)

與此同時,企業的資產負債率連年攀升。2020年-2022年,中輕長泰的資產負債率分別為82.03%、86.67%、88.63%,行業可比公司平均值為53.96%、55.13%、50.48%。

2022年1月,時任國務院國有資產監督管理委員會秘書長的彭華崗在國新辦舉行的新聞發佈會上表示,2022年央企資產負債率要控制在65%以內。以此來看,中輕長泰明顯已經越過“紅線”。

即便如此,身肩重任的中輕長泰還是來到了上交所的門前。只是,能否如願上市,還需要時間來檢驗,「子彈財經」也將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。