ISSB“範圍3”新規對ESG披露的影響_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

企業將面臨在發佈2025及之後的年度ESG報告時,披露範圍3的碳排放從“選答題”變成“必答題”,這無疑是很大的挑戰。

01 ISSB頒佈了什麼樣的新規?

ISSB(國際可持續準則理事會)於今年6月份發佈了兩則新規,分別是《關於可持續發展相關財務信息披露的一般要求》(IFRS S1)和《氣候相關披露》(IFRS S2),具體針對上市及非上市公司ESG報告中根據GHG Protocol測定並披露的絕對總温室氣體排放,即企業範圍1、範圍2和範圍3的排放。

最引人注意的是IFRS S2中和範圍3排放相關的部分。ISSB在新規中一方面規定了企業需要在未來的ESG報告中披露範圍3排放,但同時也提出了一些寬限措施。

新規將在2024年1月1日之後開始的年度報告期內生效,這意味着相關企業將在2025年發佈首份採用新標準的ESG報告。新規頒佈預計將為上市企業的環境信息披露——也就是ESG報告中的環節章節裏温室氣體排放部分數據的披露及審核產生重大影響。

企業將面臨在發佈2025及之後的年度ESG報告時,披露範圍3的碳排放從“選答題”變成“必答題”,這無疑是很大的挑戰。

02 範圍1、2、3分別是什麼?計算範圍3的難點在哪裏?

絕大部分企業在ESG年度報告中披露自身碳足跡的時候,都會依據GHG Protocol(温室氣體協議)按照scope 1、scope2、scope 3(範圍1、2、3)的框架梳理自身碳排放、碳減排的情況。

GHG Protocol由世界資源研究所(World Resources Institute)和世界企業理事會可持續發展項目(World Business Council for Sustainable Development)共同開發,是目前用於制定、量化和報告温室氣體(GHG)排放的最權威的國際標準及工具。

GHG Protocol提供的框架將企業碳排放分成三個範圍(scope)。

分別是:

範圍1(Scope 1):the emissions from owned or operated assets(自己企業和資產直接產生的碳排放), 指企業直接擁有和控制的温室氣體排放,如工廠煙囱的排放。

範圍2(Scope 2):the emissions from purchased energy(自己企業購買的能源所間接產生的碳排放), 指企業間接與能源生產和供應相關的温室氣體排放,如購買的電力和熱能的排放。

範圍3(Scope 3):the emissions from everything else (suppliers, distributors, product use, etc.) (其他所有的間接產生的碳排放),這涵蓋企業價值鏈中其他間接排放,包括供應鏈、產品使用和廢棄物處理等。範圍三排放通常涉及企業的供應商和客户。

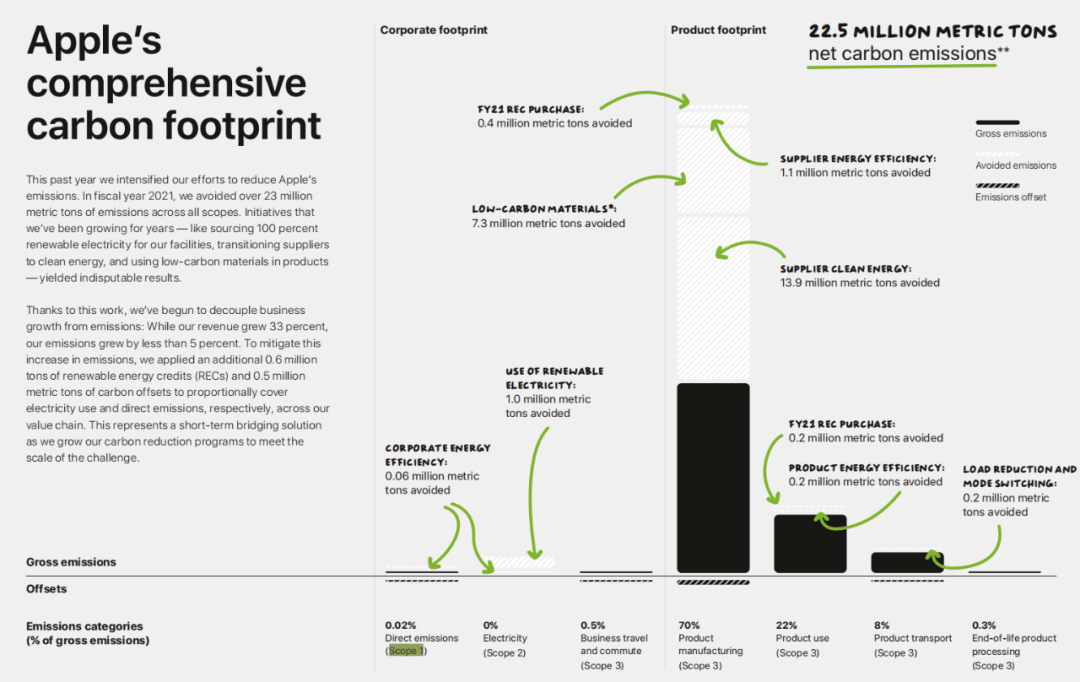

(蘋果公司2022年範圍1、2、3排放)

範圍1關注企業自身生產活動中產生的碳排放,範圍2則聚焦企業購買的能源所導致的間接排放。而範圍3則要求企業披露與外部供應鏈和產品生命週期相關的所有排放,也就是企業整個價值鏈上的排放。

和範圍1、2相比,範圍3披露信息的層面更加全面,計算過程也更為複雜——不僅需要了解和量化原材料的採購和生產過程,還需要考慮廢棄物處理、商品運輸、客户使用產品等多個方面的影響。計算範圍3排放的難點在於其涵蓋的龐大範圍、涉及的複雜價值鏈關係,因為需要獲取並整合大量來自企業上下游的生產、排放數據。這使得企業在計算範圍3排放數據時需要投入更多的人力、物力資源。

03 ISSB對於範圍3新規的寬限措施如何解讀?港交所、SEC的反應?

1.寬限期

(來自IFRS官網)

ISSB同意給企業提供一個一年的過渡寬限期——企業在S2生效後的至少一年中可以為新規的採用過程做準備工作。

另外一方面,ISSB指出除非有明確證據證明企業披露的範圍3温室氣體排放缺乏依據或者出於惡意,否則不應將不準確的範圍3温室氣體排放披露視為欺詐性披露。

這對於企業ESG報告書寫流程的主要影響在於,企業雖然在2025年開始出具的ESG報告都需要披露自身的範圍3排放及排放結果的計算邏輯,但只要披露的信息和依據不是過於離譜,ISSB都視為非欺詐性的合理披露。

我們可以理解為,ISSB瞭解新規可能帶給企業的挑戰,所以在實行新規的最初階段,僅要求企業在發佈ESG報告時披露範圍3,但對於披露的質量不會過於苛求。

2.交易所的反應

中國有眾多在美、港的上市企業及擬上市企業,都需要參考相關機構對於ESG範圍3披露的意見,以便在新規實施後出具合規的ESG報告、提升自身ESG披露質量和投資者信心。

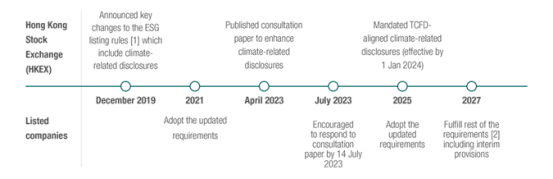

根據香港交易所聯席營運總監陳翊庭在今年6月“世界經濟論壇第十四屆新領軍者年會”的發言,港交所對於ISSB的新規看法可以概括為——港交所作為監管機構,可以認識到新規對於企業產生的挑戰,所以港交所承諾在設計ESG合規框架時將考慮企業的實際情況,採取過渡期的設計,使企業能夠逐步符合標準的要求,不要求企業一步到位。

但隨着全球更多企業逐漸遵循新規,港交所認為上市公司首先履行強制義務,推動上游供應商提供相關數據,將形成一股動力,可在未來帶動非上市公司也考慮全價值鏈範圍的環境信息披露。

(港交所規劃的企業披露ESG信息進程)

SEC的主席Gary Gensler則在今年9月發言,針對SEC收到的反對將範圍3納入氣候披露規則的意見,他表示SEC瞭解範圍3強制披露可能會對企業帶來的挑戰。

但是由於監管主體的要求,企業可能未來還是需要對於自身範圍3的排放進行披露。主席也表示,SEC在推動企業採用新的披露規則時不會“趕時間”( “we’re not doing this against the clock. When the staff is ready and when the Commission is ready.”)。

除了SEC外,美國加利福尼亞州於今年10月剛剛推出新的氣候披露立法,擬強制企業披露範圍3的排放信息,該法律將於2026年開始實施。

總而言之,SEC和港交所的意見較為一致,即會與國際新規靠攏、強制企業在未來發布ESG報告時披露範圍3 的信息,但是會給相關企業提供準備的時間,不求一蹴而就。

04 企業該如何做?

從數據來看,CDP發佈《2022年中國企業CDP披露情況報告》顯示,中國企業的ESG報告中披露範圍3排放裏採購的商品和服務這一項,比例是16%,而全球的比例是36%。

可以説,對於中國企業披露範圍3是落後國際進度的。且對於大部分中國的相關企業來説,當下準確披露範圍1、2的信息尚且困難,馬上跟上國際標準頒佈的步調、適應範圍3計算—披露—減排的思路確實不太現實。

一些專家就認為中國的企業當下不用關注範圍3的概念,而可以更多關注並推進範圍1、2的減排。如《反思:範圍3碳排放是否適合中國企業?範圍3碳排放或成為企業減碳的阻礙》一文指出,範圍3碳排放概念提出已經超過20年,但披露的公司仍然是少數,且披露質量普遍不高。企業披露準確的範圍3碳排放面臨審計成本高昂、複雜的供應鏈管理難題。

在全球變暖的背景下,作者建議中國的企業淡化範圍3碳排放的概念,轉而切實推進供應商降低範圍1碳排放。

但從國際上的政策風向、交易所及監管所的立場來看,新規的推行是勢不可擋的,企業的合規也是早晚塵埃落定的。

筆者認為,中國企業還是需要在新規頒佈後對範圍3的信息收集、管理和披露引起更多重視,充分利用ISSB提供的寬限期,瞭解國際公認的相關標準的核算方法、明確範圍3排放的數據範圍,並在2025年開始出具與國際標準合規的ESG報告,同時力圖使企業在生產全價值鏈範圍內達成減排目標,以最終實現提升ESG表現、履行社會責任、接受投資者監督的目的。