君樂寶牽手茉酸奶,能否掀起併購浪潮?_風聞

创业最前线-54分钟前

原創出品 | 「創業最前線」旗下「摩登消費」

作者 | 吳曉薇

編輯 | 馮羽

美編 | 吳宜忠

審核 | 頌文

隨着國內原奶奶價下行,現制酸奶異軍突起,乳企與現制酸奶的合作又現新樣本。

11月8日,君樂寶乳業集團宣佈將斥資戰略入股茉酸奶品牌持有公司30%股份,收購之後,陷入植脂末風波的茉酸奶獲得了奶源保障,君樂寶也將借茉酸奶的門店擴張業務,進一步發力酸奶業務。

此前新乳業和一隻酸奶牛的合作為其提供了參考。2021年1月,新希望乳業宣佈以2.31億元收購一隻酸奶牛運營主體。

對於茉酸奶來説,此前並無資本介入,此次合作既拿到了一筆擴張資金,又得到奶源保障,從而挽回“植脂末風波”中受損的品牌形象,或許還能探索出一條不上市、不融資,與行業巨頭聯手的新路徑。

對君樂寶來説,國內奶業主產省生鮮乳均價持續下降,截至8月份同比下降8.7%,2023年前三季度牛奶產量卻同比增長7.2%。而低温酸奶在過去三年一直處於盤整狀態,整體負增長11.4%。

作為低温酸奶龍頭,君樂寶乳業集團副總裁仲巖曾對外表示,“公司已啓動IPO上市項目,爭取在2025年完成上市。”

在加速併購來思爾、銀橋、思克奇之後,中國食品產業分析師朱丹蓬認為,這次牽手茉酸奶對於君樂寶未來IPO的步伐提速肯定有加持。

而隨着低温酸奶消費下降,現制產品銷售增長,佈局現制酸奶或成為行業新趨勢。

1、雙贏的合作8日,君樂寶乳業集團與茉酸奶戰略合作簽約。根據協議,君樂寶乳業集團將斥資戰略入股茉酸奶品牌持有公司30%股份,雙方還將在乳製品原料供應、新品研發及食品安全和經營管理等多個領域開展深度協同與合作。

顯然,這是一次雙贏的合作。曾陷入植脂末風波的茉酸奶獲得了奶源保障,君樂寶也將借茉酸奶的門店擴張業務,進一步發力酸奶業務。

君樂寶乳業集團董事長兼總裁魏立華在簽約儀式上表示,與茉酸奶的合作也有助於君樂寶更好發揮強韌的供應鏈實力,並助力茉酸奶成為健康、營養、美味的高端現制酸奶品牌。

茉酸奶總經理顧豪也表示,此次與君樂寶的戰略合作,將全線加速茉酸奶產品向更健康、更優質的方向迭代升級,同時也為君樂寶進一步夯實低温酸奶第一品牌貢獻力量。

乳業分析師宋亮對記者表示,優勢對雙方而言,一是通過戰略入股打通終端零售直達C端,茉酸奶成為君樂寶產品品牌展示和消費互動重要平台之一;二是成為茉酸奶產品原料的主供應方,建立起新鮮酸奶競爭優勢;三是君樂寶世界級研發體系為茉酸奶未來產品創新提供優質解決方案。所以雙方戰略合作可以發揮各自優勢,具有明顯互補性。

這不是業內的首次合作了,此前新乳業和一隻酸奶牛的合作為其提供了參考。

2021年1月,新希望乳業宣佈以2.31億元收購重慶新牛瀚虹實業有限公司(一隻酸奶牛品牌運營公司)60%股權。另據2022年年報披露,當時這筆收購耗資2.31億元,並簽訂了三年業績對賭協議。

彼時,新乳業提到,“收購有利於加強公司在終端渠道上的佈局,拓寬私域流量入口”、“進一步強化公司奶源佈局,形成上下游穩定的合作關係,提升盈利能力。”

那麼,在收購現制酸奶品牌後,乳企業績會有怎樣的變化?這或許可從新乳業財報中窺探一二。

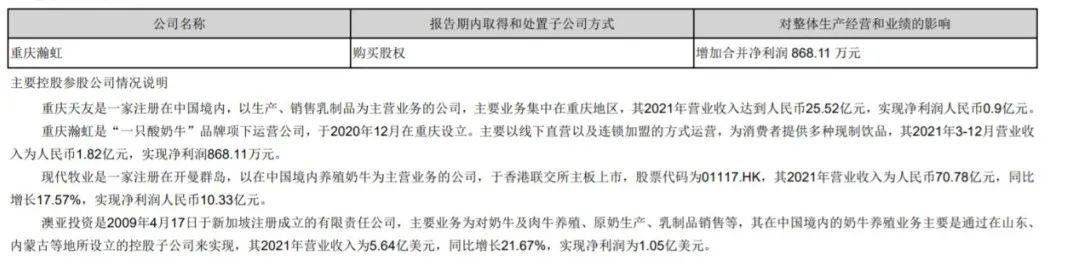

(圖 / 新乳業2021年年報)

根據新乳業2021年年報披露,重慶瀚虹為其帶來營業收入1.82億元,淨利潤868.11萬元。當年,新乳業整體淨利潤約3.12億元。也就是説,重慶瀚虹當年為新乳業帶來的淨利潤佔比約2.78%。

不過今年5月,新乳業在回答投資者提問時表示,2022年“一隻酸奶牛”受外部客觀環境影響,增速有所放緩,但仍保持正增長。今年以來,隨着市場消費復甦,經營情況改善明顯。

2、茉酸奶不止拿到錢雖説此次君樂寶和茉酸奶合作是戰略雙贏,但茉酸奶一方或許能獲得更大的好處。

(圖 / 茉酸奶微信公眾號)

從2014年成立至今,茉酸奶全國門店數量已超過1600家,覆蓋全國200多個城市,但並無資本介入。

定價方面,現制酸奶行業分級明顯。一隻酸奶牛定價14-20元,K22酸奶草莓和王子森林定價20元左右,茉酸奶和寶珠奶酪定價30元左右,Blueglass定價40元左右。

據CBNData,茉酸奶工作人員透露了茉酸奶加盟店的平均毛利率為60%。茉酸奶官網則提到,在縣級城市,一家茉酸奶門店的月營業額也能達到15萬-20萬元左右。

值得一提的是,茉酸奶官網介紹,原創牛油果系列年銷量達21,000,000杯,並提到“獨到的自然風味及上乘的產品品質”。

然而,定價排在行業前列的茉酸奶卻在品質上翻了車。

此前,茉酸奶被頻頻曝出使用植脂末的信息,茉酸奶發佈聲明回應稱,其所使用的奶漿完全符合國家對食品安全的要求,但卻對其是否使用植脂末一事沒有做出正面回應。

7月,多位網友曬出茉酸奶製作原料,配料包含“葡萄糖漿、精煉植物油、乳清粉”等,而精煉植物油就是氫化植物油,是植脂末的主要成分。

據南都灣財社報道,茉酸奶總部負責人承認,消費者質疑的奶漿原材料為其供應商提供的雪糕(即奶基底)。

8月4日晚間,茉酸奶發佈文章稱,8月1日起,茉酸奶全國門店的所有酸奶奶昔產品將升級使用全新版本奶基底。這款奶基底無植脂末、無氫化工藝、無人造反式脂肪酸。同時,茉酸奶還表示在7月31日已經全部召回了舊原料。

此次合作達成之後,茉酸奶顯然可以挽回受損的品牌形象和口碑。

在和君樂寶合作之前,茉酸奶乳基原料合作方是蘭格格乳業。據北京商報報道,“他們會把菌種、配比、工藝等需求告訴合作方,然後合作方根據需求製作酸奶。此次引入君樂寶戰投後,茉酸奶藉助後者的奶源優勢,或將為不同地區提供不同的產品,以適應當地消費者的需求。”

(圖 / 小紅書)

而擁有了君樂寶的加持,或許也為茉酸奶的漲價埋下伏筆。

7月,茉酸奶曾發佈問卷調查,徵集消費者對即將上新的貓山王榴蓮奶昔的心理價位,三個價格選項分別為68元、88元、108元。當時,茉酸奶總部相關負責人表示,問卷的後續及其相關產品的推出,公司仍在做考量與權衡。

不過,在宋亮看來,茉酸奶漲不漲價要根據它的市場實際銷售情況來定。

此外,從奈雪的茶成功上市之後,新茶飲行業便掀起IPO潮,茶顏悦色、茶百道、蜜雪冰城、古茗、滬上阿姨、霸王茶姬等都曾被傳出上市計劃。

而更為細分的現制酸奶行業在吸引大批資本之際,距離上市還很遙遠。

例如“Blueglass”在2021年7月獲得B輪融資,融資金額超兩億元,斯道資本、優山資本、愉悦資本、華創資本、凌波資本參投。今年3月,王子森林獲得來自中品數科的千萬級人民幣天使輪融資。沫可酸奶完成3000萬元融資,該筆融資來源於風投公司Kenetic Capital。麗茉酸奶也獲得5000萬元A輪融資,投資方為路海投資和金易信投資。

隨着本次茉酸奶和君樂寶的合作,行業或許會探索出一條不上市、不融資,與行業巨頭聯手的新路徑。

3、君樂寶IPO提速而對於君樂寶來説,此次合作將為其擴張業務、完善供應鏈建設,在低迷的奶業市場中獲得新的增長點。

東興證券研報顯示,今年1-8月,國內奶業主產省生鮮乳均價持續下降,截至8月份同比下降8.7%。雖然奶價下行,但上游原料價格卻受國際影響上漲,國內豆粕、玉米價格高位運行,均價較去年同期漲幅分別為4.8%和1.4%,導致奶農利潤收窄,打擊了奶農積極性,已有牧場開始退出,預計後續牛奶供給將有所減少。

農業農村部最新數據提到,11月份第3周(採集日為11月15日),內蒙古、河北等10個主產省份生鮮乳平均價格3.70元/公斤,比前一週下跌0.3%,同比下跌10.4%。

另據國家統計局數據,2022年中國牛奶產量3932萬噸,同比增長6.8%;2023年前三季度牛奶產量2904萬噸,同比增長7.2%,國內的奶業生產保持較快增速。

量價不平衡讓乳企承壓,區域乳企尤為嚴重。19家A股上市乳企中,前三季度有10家營收增長,9家營收下滑,總營收1537.6億元。這其中,位列前三名的伊利、光明、新乳業佔據超八成份額。

而在乳業之中,酸奶品類的表現更為不佳。過去3年,我國低温酸奶市場處於盤整狀態,整體負增長11.4%。

(圖 / 君樂寶官微)

君樂寶作為低温酸奶龍頭,若要取得進一步發展,勢必要採取新的策略。

一年前,君樂寶乳業集團副總裁仲巖曾對外表示,2025年,君樂寶力爭銷售額達到500億元,“公司已啓動IPO上市項目,爭取在2025年完成上市”。

但就在2020年-2021年,頭豹研究院數據顯示君樂寶奶源自給率只有50%。

或許是為了IPO,君樂寶近年來加速併購,分別將皇氏集團子公司雲南來思爾乳業以及雲南來思爾智能化乳業各自57.8996%股權、銀橋乳業核心經營性資產、思克奇30%的股份收入麾下。

當「摩登消費」問及本次收購茉酸奶股份的業績預期及IPO進展時,君樂寶新聞中心工作人員僅表示:“領導去開會了,這些我也不清楚。”

據中國食品產業分析師朱丹蓬分析,對於君樂寶來説,IPO是其未來可持續發展的一個很重要的舉措,這一次和茉酸奶之間合作,夯實了君樂寶在整個酸奶領域的領先地位。

“目前來説低温酸奶君樂寶是第一,現制酸奶的第一是茉酸奶,所以屬於雙料冠軍。整體去看,隨着整個體量和利潤不斷攀升,對於君樂寶未來IPO的步伐提速,肯定有着非常好的加持。”他提到。

那麼,傳統乳企與現制酸奶的合作,會否成為未來業內的趨勢?

宋亮認為,現制酸奶是一個重要領域。“因為近兩年,酸奶消費在下降,但是現制產品的銷售在增長。所以都在佈局這一塊兒,這個應該是一個新的領域和賽道。”

那麼,未來行業會否掀起一波併購浪潮,「摩登消費」將持續關注。

*文中題圖來自茉酸奶小紅書官方。