背靠華為再闖港股,賽目科技盈利不穩、燒錢做研發_風聞

探客出行-59分钟前

作者 | 左星月

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

隨着自動駕駛行業熱度漸長,主營自動駕駛相關業務的公司也不斷向資本市場“奔湧”而來。

10月31日,主營ICV(即Intelligent Connected Vehicle,智能網聯汽車)測試的北京賽目科技股份有限公司(以下簡稱“賽目科技”)在港交所遞交了招股説明書。

賽目科技雖有華為入股,且與華為展開了一系列合作,但是公司目前業績不穩定,此外,依賴大客户、現金流吃緊等問題也頗為明顯。

在自動駕駛企業紛紛“扎堆”IPO的時刻,賽目科技能否突出重圍,成功上市,還需時間考驗。

1、華為入股,估值暴漲21倍智能網聯汽車(ICV)指配備先進的車載傳感器、控制器、制動器及其他裝置,整合先進的通信及網絡技術,實現車輛與人、車、路、雲等不同要素資訊交換及共享;並可以實現感知複雜環境及智能決策、協同控制及其他功能,以達到安全、高效、舒適、節能駕駛。

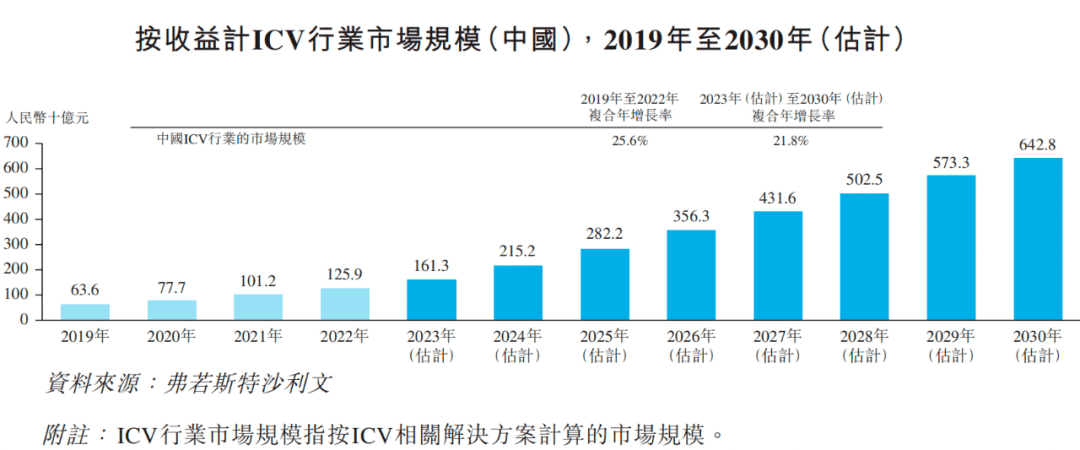

近年來,我國ICV市場規模不斷擴大。據弗若斯特沙利文數據,2019年,我國ICV行業的市場規模約636億元;2022年已增長至約1259億元,複合年增長率約25.6%;預計2030年將增至6428億元,自2023年起的複合年增長率約為21.8%

(圖 / 賽目科技招股書)

與傳統汽車一樣,ICV也需要進行充分和全面的仿真及實地測試來確保其安全可靠,以進行商業化和大規模生產。

主營ICV測試的賽目科技成立於2014年1月,2018年3月開始ICV測試相關業務的運營。目前,賽目科技主要從事ICV仿真測試產品的設計及研發,並提供相關測試、驗證和評價解決方案,客户主要包括政府部門、國有企業以及知名汽車製造商和科技公司。

賽目科技提供的產品和服務包括ICV仿真測試工具和平台、ICV數據平台、ICV測試、顧問及其他服務。

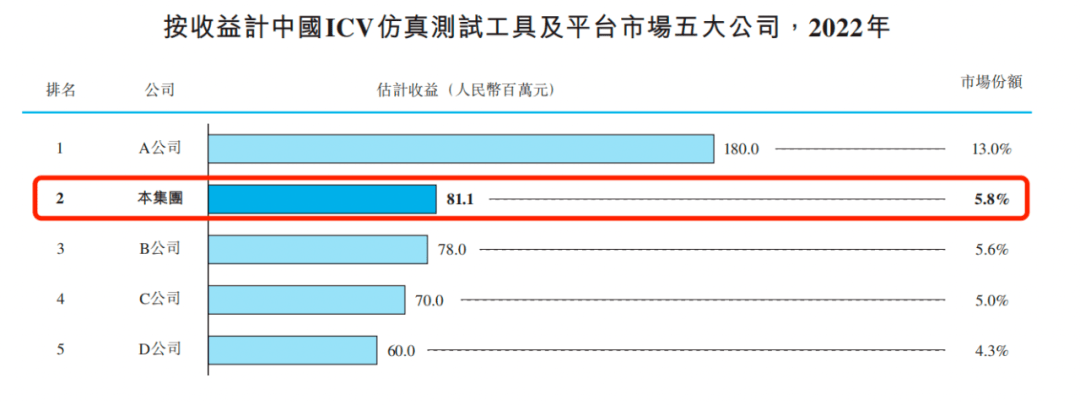

根據弗若斯特沙利文數據,2022年,中國ICV仿真測試工具及平台的市場規模達到14億元。按收益計,前五大市場參與者貢獻了整個市場份額的33.8%,賽目科技排名第二,並且是我國最大的ICV仿真測試工具及平台供應商。

(圖 / 賽目科技招股書)

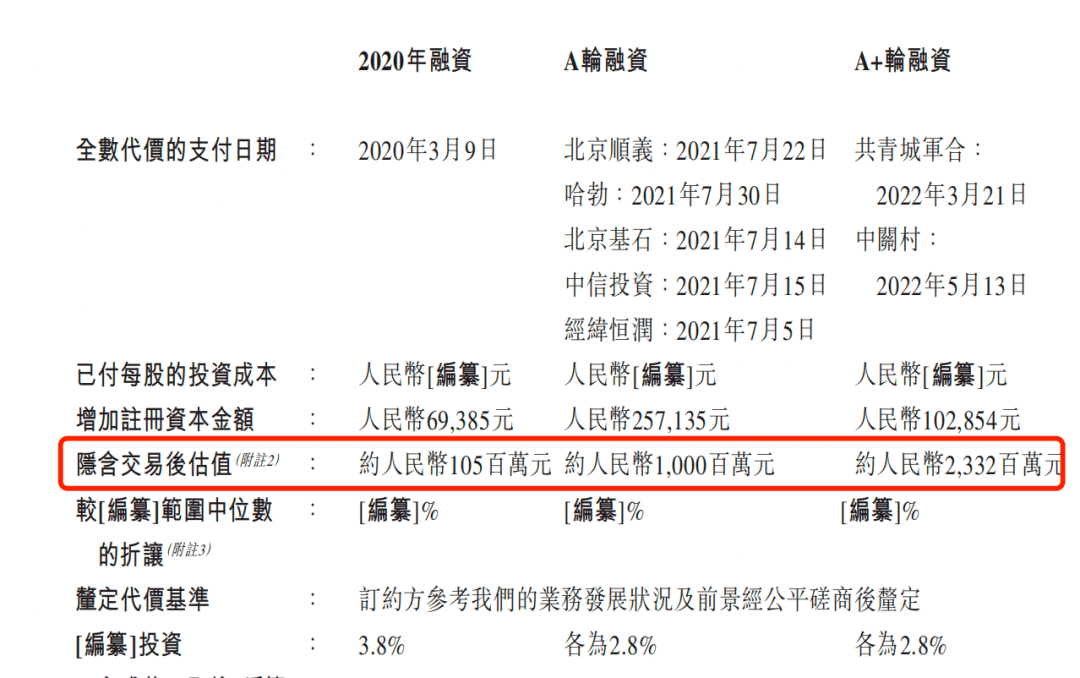

招股書顯示,2020年至2022年,賽目科技完成了三輪融資,公司估值由1.05億元增長至23.32億元。兩年的時間,賽目科技的估值就增長了21倍。

(圖 / 賽目科技招股書)

值得一提的是,賽目科技背後的股東也是“星光熠熠”。

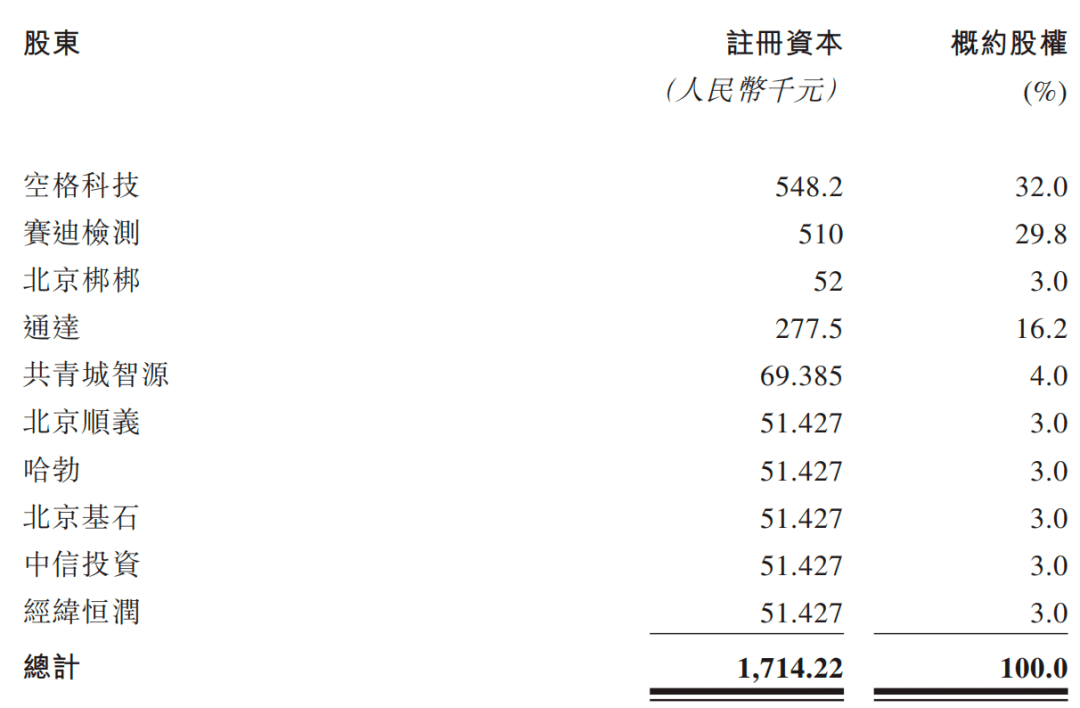

2021年7月,賽目科技開啓了A輪融資。北京順義、哈勃、北京基石、中信投資及經緯恆潤分別支付3000萬元對賽目科技進行增資,各自認購註冊資本51427元。

(圖 / 賽目科技招股書)

其中,哈勃是一家風險投資機構,由華為投資控股有限公司全資擁有。截至招股書籤署之日,哈勃持有賽目科技2.8%的股份。

而賽目科技與華為也有部分合作。7月21日,華為雲計算技術有限公司(以下簡稱“華為雲”)與賽目科技簽署了智能網聯汽車仿真測試戰略合作協議。

基於此,賽目科技成為華為雲在自動駕駛雲仿真測試領域合作伙伴,雙方將展開長期、穩定的合作,在智能網聯汽車仿真工具鏈、測試驗證方法、車載操作系統、車載智能計算平台測評體系及相關標準規範等領域開展全面深入的合作。

事實上,早在2022年12月30日,賽目科技就曾衝擊資本市場,但因材料過期而失效,而此次賽目科技再次遞交招股説明書,能否靠着華為的“光環”成功上岸?

2、業績波動大,依賴大客户「子彈財經」注意到,賽目科技近年來的業績波動較大。

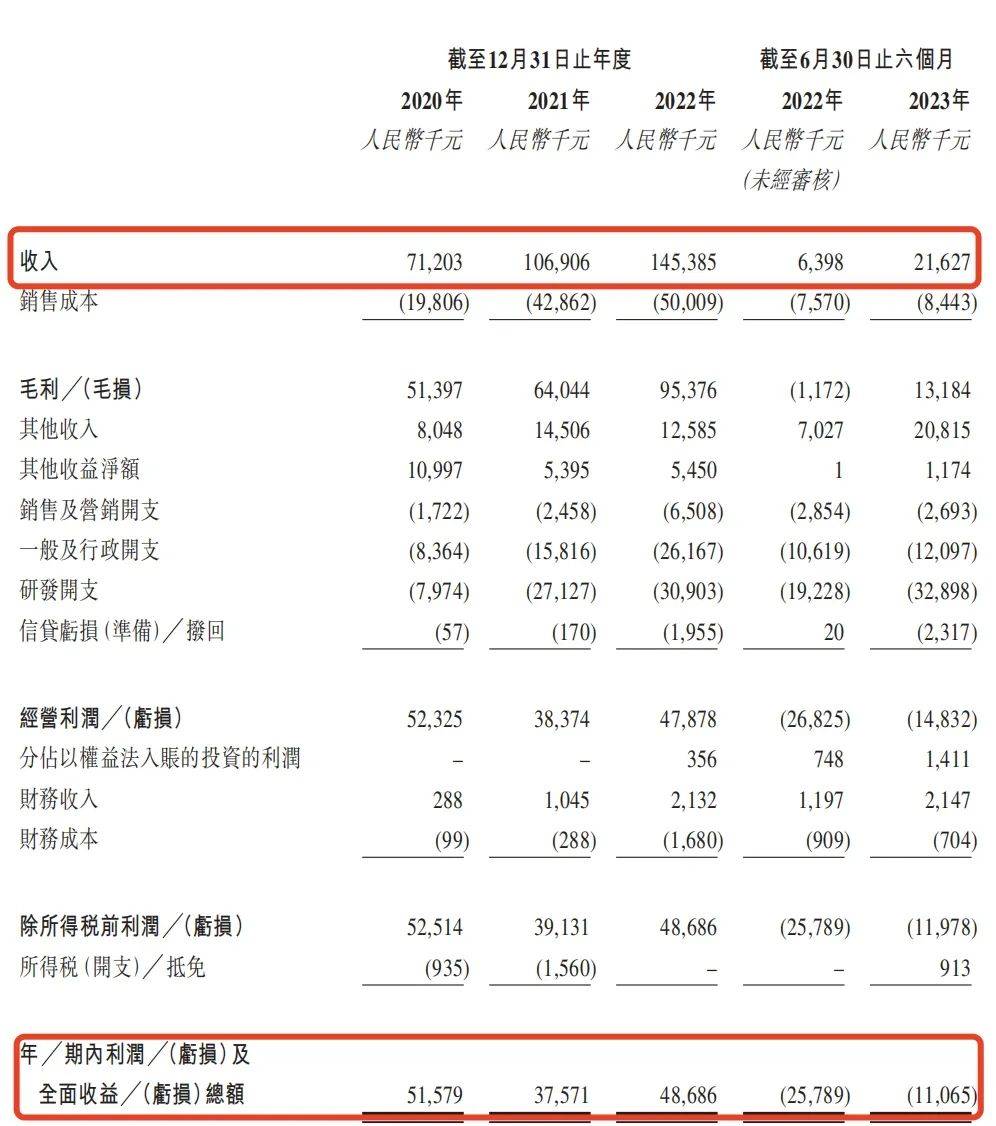

招股書顯示,2020年-2023年上半年(以下簡稱“報告期”),賽目科技的營業收入分別為7120.3萬元、1.07億元、1.45億元、2162.7萬元;同期淨利潤分別為5157.9萬元、3757.1萬元、4868.6萬元、-1106.5萬元。

(圖 / 賽目科技招股書)

可以看出,2020年-2022年,賽目科技收入在逐年上漲,但是2021年淨利潤有所下滑,2022年公司的淨利潤雖然有所回升,但是尚未回到2020年水平。此外,賽目科技2023年上半年淨利潤出現了1106.5萬元的虧損。

賽目科技的利潤波動下滑,或許與公司毛利率下降有關。

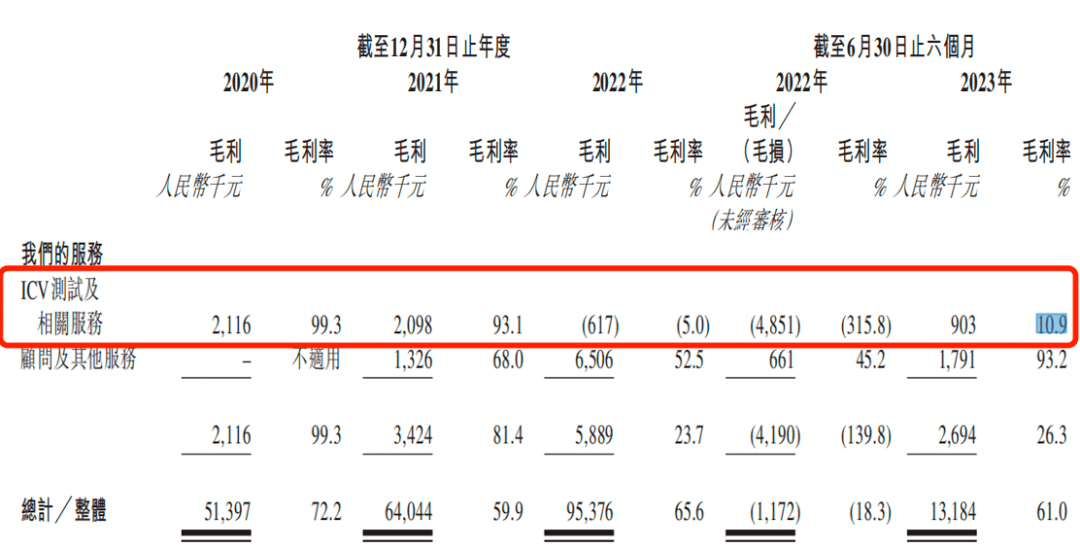

招股書顯示,報告期內,公司的毛利率分別為72.2%、59.9%、65.6%、61%,也呈現出波動下滑的趨勢。其中,ICV測試及相關服務的毛利率由2020年的99.3%下滑至2022年的-5.0%,2023年上半年雖然轉正,但是隻有10.9%。

(圖 / 賽目科技招股書)

值得注意的是,不僅毛利率下滑,賽目科技還存在着大客户單一的風險。

招股書顯示,報告期內,賽目科技來自前五大客户的收入分別約為7120萬元、9990萬元、9780萬元、1710萬元,佔營業收入的比例分別為100.0%、93.4%、67.2%及78.9%。

其中,報告期內,賽目科技每年來自第一大客户的收入分別約為4180萬元、4170萬元、3550萬元、940萬元,佔當期總收入的58.7%、39.0%、24.4%、43.4%。也就是説,賽目科技每年來自第一大客户的收入就幾乎佔據公司收入的“半壁江山”。

大客户集中對於公司來説是一把“雙刃劍”,大客户雖然能帶來大額訂單,但是一旦下游大客户的需求有所變化,將會給公司的收入帶來不小的打擊。

《南方都市報》曾報道認為,對於自動駕駛企業而言,前期通過深度綁定大客户,固然能夠獲得快速成長,但終究主動權不在自己手上,如果遇到大客户降低採購規模、價格時,如何保證企業的利潤水平?如果遇到大客户調整發展戰略而更改需求甚至更換供應商時,企業又該如何應對?因此,平衡好高度集中的客户與供應商所帶來的供應風險和賬期談判挑戰,將是延續企業健康發展的重要保障。

值得注意的是,賽目科技主要基於自主研發的專有核心技術工具Sim Pro及Safety Pro,為客户提供ICV測試、驗證和評價產品以及服務。公司的客户主要為公營客户(國有企業及政府部門)及私營客户(汽車製造商及技術公司)兩大類。

2020年-2022年,賽目科技向公營客户銷售的毛利率分別為73.3%、51.0%、52.1%,2022年這一數據較2020年下滑了三十個百分點;公司向私營客户的銷售毛利率分別為44.9%、94.3%、66.5%,也波動較大。

(圖 / 賽目科技招股書)

因此,在毛利率大幅波動以及下滑、大客户集中的情況下,賽目科技的業績不穩定加劇。

3、經營成本逐年上升,現金流吃緊報告期內,賽目科技累計淨利潤1.27億元,僅略高於公司累積研發費用支出。在此情況下,賽目科技還要不斷“燒錢”研發。

招股書顯示,報告期內,賽目科技的研發開支(包括資本化為無形資產的研發成本)分別為800萬元、2710萬元、3880萬元、3700萬元,2023年上半年研發開支金額,更是大幅超過公司2162.7萬元的營業收入。報告期內公司累計研發費用高達1.11億元。

不僅研發費用較高,賽目科技經營過程中還需產生大量成本。

報告期內,賽目科技的經營成本總額(即研發開支、銷售和營銷開支、一般及行政開支)分別佔公司營業收入的25.4%、42.5%、43.7%及220.5%。

可見,公司的經營成本在逐年上漲,且2023年上半年,公司的經營成本是營業收入的兩倍,這也大大影響了公司的利潤。

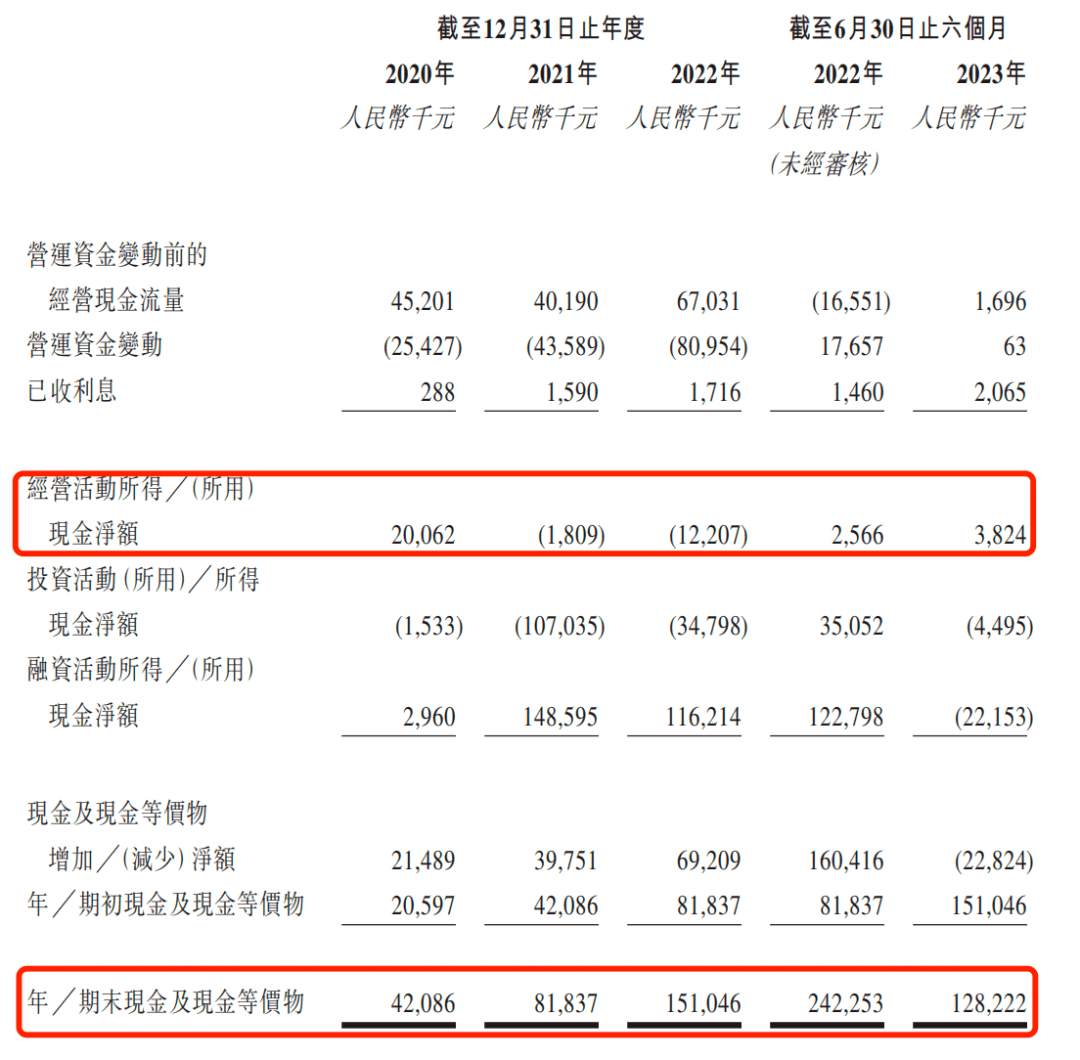

事實上,賽目科技目前的資金狀況也不樂觀。報告期內,公司經營活動產生的現金流量淨額分別為2006.2萬元、-180.9萬元、-1220.7萬元、382.4萬元,公司2021年和2022年的現金流均處在淨流出的狀態。

(圖 / 賽目科技招股書)

缺乏現金流往往是企業出現危機的最主要原因之一。不管是跨國巨頭還是小微企業,現金流就是生命線。而作為未上市企業,因為融資能力本身就很有限,現金流的意義就會更為重要。而日趨流出的現金流對於賽目科技來説是一個不利的“信號”。

此外,報告期各期末,賽目科技的現金及現金等價物分別為4208.6萬元、8183.7萬元、1.51萬元、1.28億元。賽目科技也在招股書中坦言,公司的資金僅可以維持12個月。

值得一提的是,公司大型ICV仿真測試平台及ICV數據平台的客户,通常要求賽目科技簽訂合約時提供金額為合約金額5%至10%的履約保證金,以作為公司履約的擔保。因此,公司還需要提前墊付大量資金,這也對公司的資金情況提出了更高要求。

除此之外,目前自動駕駛領域還有多家企業正在衝刺IPO,包括主營行泊一體解決方案的縱目科技,主營自動駕駛領域前裝系統解決方案的知行科技,主營自動駕駛計算芯片的黑芝麻智能,主營自動駕駛運營平台的如祺出行,主營激光雷達的速騰聚創等公司。

雖然自動駕駛領域公司掀起了“上市熱”,但是大部分都處在“燒錢”的狀態。

例如,縱目科技於2022年11月在科創板遞交招股説明書,公司2021年實現營業收入2.27億元,歸母淨利潤卻虧損了4.16億元,IPO已經終止。知行科技於今年4月在港交所遞交招股書,2022年營業收入13.26億元,淨利潤虧損3.42億元。而黑芝麻智能於今年6月在港交所遞交招股書,2022年營業收入1.65億元,淨利潤虧損27.54億元。

雖然賽目科技在2020年-2022年尚能實現盈利,但2023年上半年,也出現了1106.5萬元的虧損。目前公司仍面臨盈利韌性不強、大客户依賴風險等問題。

今年9月《新京報》曾報道指出,目前自動駕駛大規模商用進展慢於預期,自動駕駛企業燒錢仍在持續。此外,由於終端車企競爭加劇,導致目前自動駕駛供應鏈中盈利狀況改善要比此前預測的要慢。

因此,對於賽目科技等一系列自動駕駛企業來説,如何實現長久而穩定的盈利,才是“活下去”、“活得好”的關鍵。

*文中題圖來自:攝圖網,基於VRF協議。