一種「浮動」,兩處「瑞益」_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主26分钟前

曲豔麗 | 文

自7月份,「公募基金費率改革」正式啓動。

之後,一系列浮動費率產品相繼誕生,乃當前新基金髮行市場的一股不可忽視的力量。

目前,浮動費率產品分為「與持有期掛鈎、與業績掛鈎、與規模掛鈎」這三類。

費率改革,目的在於降低主動權益類基金費率水平,某種程度上,是一種「管理人讓利」。浮動費率產品則更像是一種基金管理人與持有人的長期利益共享機制。

11月6日,華夏基金公告稱,旗下華夏瑞益混合基金(019913)正式發行。

它是典型的與持有期掛鈎的浮動費率產品。具體而言,華夏瑞益的管理費和基金持有時間掛鈎,持有時間越長,管理費越低。

據悉,華夏瑞益設置了A1類、A2類、A3類三類基金份額,不同之處在於持有人持有基金份額時間的不同,對應每年的管理費率分別是1.2%、0.8%(持有滿1年)和0.6%(持有滿3年)。

也就是説,當持有滿三年,年管理費率相當於「直接減半」。

1.

對華夏瑞益而言,費用讓利是一方面,另外一方面,A股目前確實處於低點,這是一個「好做不好發」的不錯的發行時點。「瑞益」二字,在冬季時分,頗有吉祥之意,也預示着這兩重期待。

華夏基金認為,「超跌就是機會。」

「股票市場已經進入明顯的底部價值區間。」華夏瑞益擬任基金經理李彥近日稱,有一些底部特徵,比如股債收益比在2倍負標準差附近,市場成交持續縮量至6000億左右,等等。

過去十年間,滬深300指數和創業板指的市盈率PE,均比8月底低的時間不到4%。(數據來源:華夏基金,wind,截至2023.8.31)

總體而言,當前時點處於一個「高勝率」的大勢位置。

但是李彥並沒有盲目樂觀。

他對現實的估計是中性的:「經濟基本面走出目前的底部區域只是時間問題。基於市場對房地產、財政、經濟週期等主要驅動因素存在的分歧,經濟增長中期趨勢在未來一個季度內難以形成市場共識是大概率事件。」

這些被基金經理論證過的理性的推論,與大眾的觀感也是基本一致的。

四季度是市場交易邏輯逐漸向次年轉換的時刻。李彥指出了一條路:「歷史上看,低估值策略在四季度往往更加有效,體現的是不確定性增加的情況下,預期越低的行業,越具有短期超額獲取的可能。」

李彥的代表作華夏興和,自2020年6月起管理。他自2021年起任華夏藍籌核心混合型證券投資基金(LOF)基金經理。

華夏興和長期業績出色,近三年收益率29.21%,相對業績基準超額39.58%,近三年排名10/257,三年期、五年期五星評級。(數據來源:業績數據源自華夏基金,託管行復核,截至2023.09.30。排名評級來自海通證券,同類產品為主動混合開放式基金,截至2023.09.30)

2.

李彥投資框架的理論基礎,是「政治經濟學」,這並不多見。

政治經濟學來源於對政治和歷史的長期研究與理解,結合中國特色社會主義市場經濟制度。

據説,李彥每天都會學習官媒。

一言以蔽之,他做的是「跨週期行業比較研究」。

追溯李彥過往的投資案例,一個很明顯的特徵是,「緊跟國家產業支持政策」。

李彥重倉過的白酒、新能源車及地產行業,均在股價相對低點進行重點投資。

早在2015年,「所有人都覺得整個白酒市場已經快徹底完蛋,」但作為研究員的李彥,重點推薦了白酒板塊。

2019年,新能源補貼退坡,一片悲觀,華夏興和卻逆勢重倉了動力電池相關產業鏈。事後,李彥解釋道,被引入這個方向,恰恰是因為政策:「國家863計劃中的課題‘節能與新能源車’」,他是全市場最早一批研究新能源車的研究員之一。季報顯示,2020年,華夏興和重倉動力電池龍頭,迎面一大波行情,2021年中因估值性價比而減倉,2022年三季報又捲土重來。

華夏興和自2021年7月起佈局軍工板塊,彼時航空和發動機進入批產放量階段,下半年軍工漲幅可觀。此前,李彥在2018年至2020年對軍工行業持續研究和跟蹤。

2021年四季度,李彥逐步減持軍工,重點投資國有地產龍頭。當時他認為,「供給側結構性巨幅變化」,這一邏輯判斷在全市場是非常領先的。第二年,房地產成為全年中為數不多具備行情的行業之一。到4月份,市場暴跌,李彥持倉中的一些地產企業卻漲了50%甚至翻倍,這個時候他就逐步賣出。但李彥承認,這是「賣飛了」,從事後看,可能還是賣在了底部。

3.

基金經理畫像顯示,李彥的投資體系中,自中而下、自下而上各佔70%、30%。

公開報道稱,他的投資目標,是在不同的階段,以年為單位,找出全市場內最強的3-4個板塊並重倉。

或許正是因為如此,華夏瑞益是一隻「全市場行業精選風格」的偏股混合型基金。

華夏基金內部人士評價:「李彥是市場上少有的具備全市場行業輪動能力的基金經理。」

能做到這一點,是因為李彥的能力圈是顯而易見的「廣」。

他深度覆蓋包括消費、醫藥、科技、高端製造、新能源、金融、地產強週期七大類,20餘個行業及板塊。

比如2023年,華夏興和的行業權重向電力設備傾斜,同時關注汽車、通信等板塊機會。

由此可見,他有着很強的針對中觀行業的「選品」能力。

4.

研究的賽道雖多,李彥也並非「眉毛鬍子一把抓」。

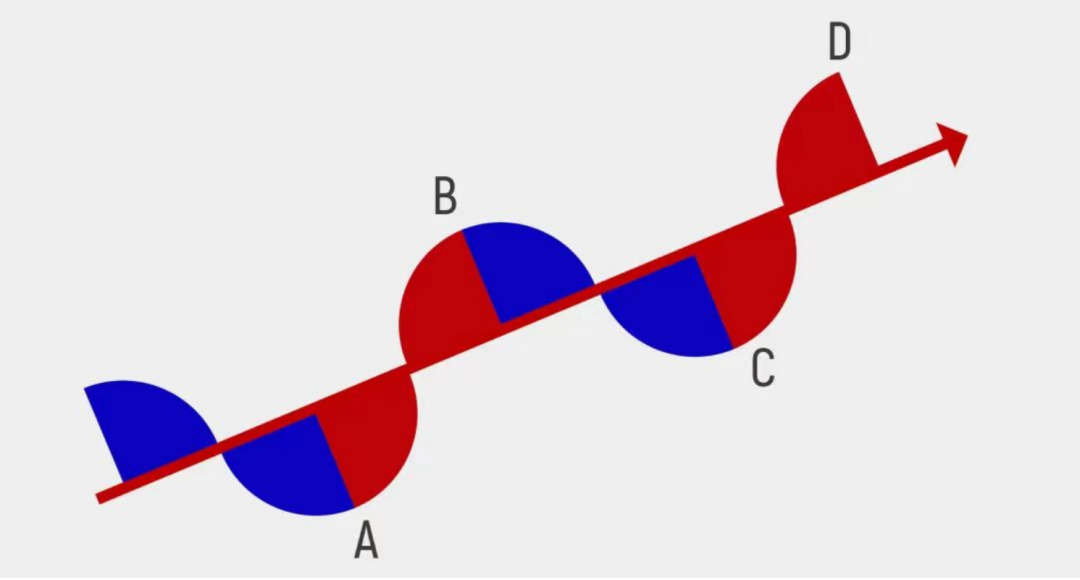

他的研究核心很清晰:「爭取抓住中週期三到五年裏這個板塊的上升階段,即從A點投資到B點,或者從C點投資到D點。」

這張圖,是把世界上大部分的成長行業抽象出路徑和週期。

有意思的是,他説,且儘量避免在中週期上升大週期裏它出現中週期下降階段,也就是儘量避免從B點到C點。

有意思的是,他説,且儘量避免在中週期上升大週期裏它出現中週期下降階段,也就是儘量避免從B點到C點。

李彥的「中觀行業比較」,落地在五個角度。

分別是產業週期位置、行業未來5年成長空間、競爭格局、估值水平以及股價相對位置。

再從中選擇當年性價比高的行業進行投資,以提高行業輪動的勝率。

「我不是一個趨勢投資者。」李彥稱。

他的持倉,有一定的偏左側、偏逆向的特徵。李彥説過,他對估值的容忍度是比較低的。

5.

「在這個位置,我們思考的是,如何在未來一年進攻。」李彥近日公開表示。

他看好動力電池、海上風電、汽車零部件、電動客車等。

他説,要堅守「中國領先、走向世界」的高端製造龍頭。具體而言:

①新能源車。短期看,2023下半年傳統旺季下,各環節有望進入排產量增階段。中長期看,優質供給邏輯為主旋律,隨着後續新車型的持續推出,新能源汽車有望進入加速滲透階段,伴隨庫存週期,動力電池板塊有望迎來上漲。

②海上風電。2023年10月以來,全國各地海上風電項目推進提速。隨着阻礙海風項目開工建設的因素逐漸減弱,疊加下半年產業鏈出貨高峯期到來,預計海風將維持較高景氣增長。站在當前時點,行業底部已過,有望迎來確定性交付大年。

③CXO方向。全球一級市場製藥公司融資情況回暖,新藥研發投入持續增長,提升了藥企對CXO的需求。中國CXO公司在全球市場中具有成本優勢,能夠吸引國際CXO需求向中國轉移。

④半導體。一方面,國產替代加速,國家產業政策大力扶持和國內半導體市場穩定增長的利好條件下,半導體設備、材料板塊高增長確定性較強。另一方面,汽車智能化助推,全球車用半導體市場近15年複合增長率有望超過20%。

站在當下,如果你也看好權益市場長期機遇,看好新能源、醫藥和半導體等高端製造業投資機遇,正在熱銷的華夏瑞益混合(019913),推薦大家重點關注。