電商視角下的即飲茶市場: 熱門賽道的動態演變_風聞

Sandalwood_Advisors-大数据洞察与市场研究机构5小时前

摘要:電商渠道作為即飲茶行業的重要銷售渠道之一也在不斷地創新和變化,為即飲茶品牌和消費者提供了更多的選擇和便利。電商渠道的優勢在於可以覆蓋更廣泛的消費者,提供更豐富的產品和服務,降低更多的成本和風險,增加更多的效率和效果。電商渠道的挑戰在於需要應對更激烈的競爭和更復雜的環境,滿足更高的品質和更快的速度,打造更強的品牌以獲得更忠實的用户。

本文旨在從電商視角分析即飲茶市場的熱門賽道和動態演變,以及電商渠道的機遇和挑戰,為即飲茶品牌和消費者提供一些參考和建議。

01 品牌競爭:無糖茶飲崛起,顛覆傳統格局

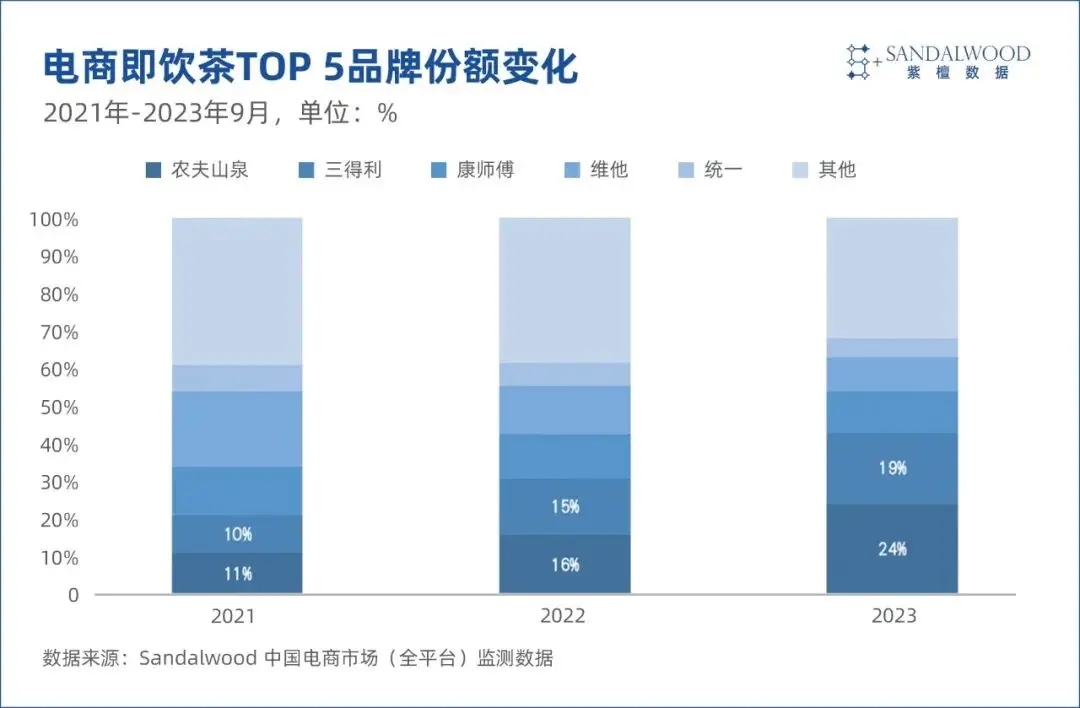

從品牌的角度來看,電商渠道的即飲茶市場在近兩年發生了巨大的變化,無糖茶飲品牌農夫山泉和三得利憑藉其健康、清爽和低卡的特點,迅速贏得了消費者的青睞,成為了市場的領導者。

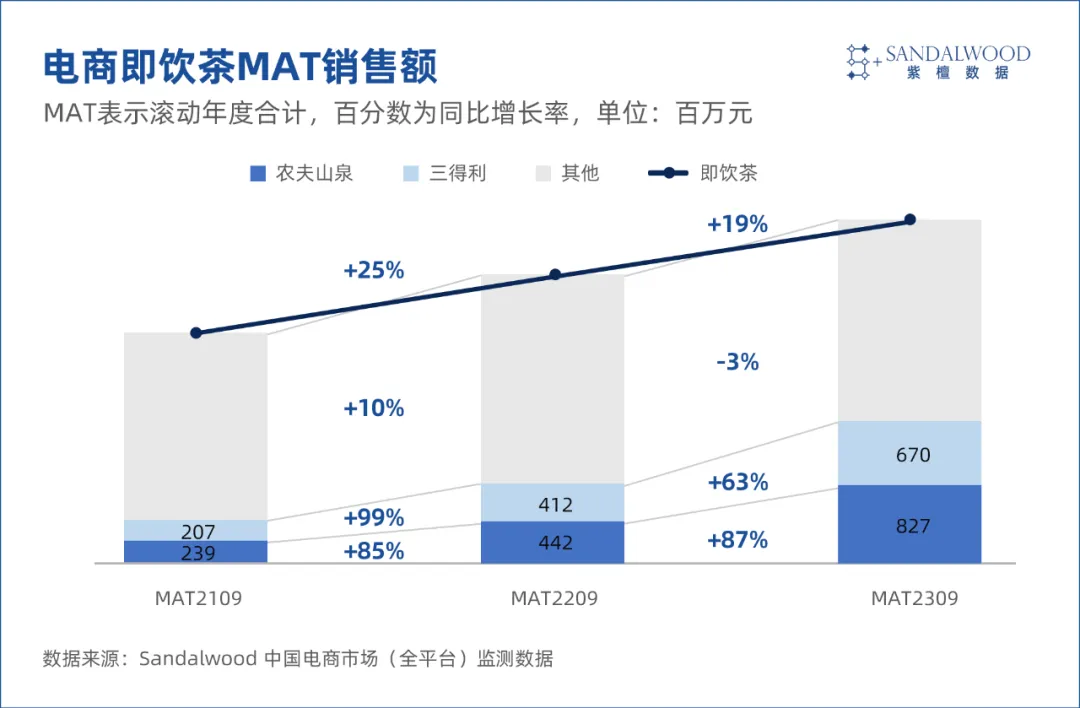

根據Sandalwood中國電商監測數據,截至2023年第三季度的過去12個月裏,農夫山泉和三得利的電商市場份額合計超過40%,是自2021年以來唯二份額持續增長的頭部品牌。

相比之下,傳統的含糖茶飲品牌維他、康師傅和統一,雖然依靠其經典的紅茶底大單品,仍然佔據了一定的市場份額,但是承受着極大的壓力。

無糖茶飲品牌農夫山泉和三得利之所以能夠在電商渠道取得如此驚人的成績,主要得益於其緊跟消費者的需求變化,不斷進行產品創新和品類拓展,打造了一系列的爆款和差異化的產品。

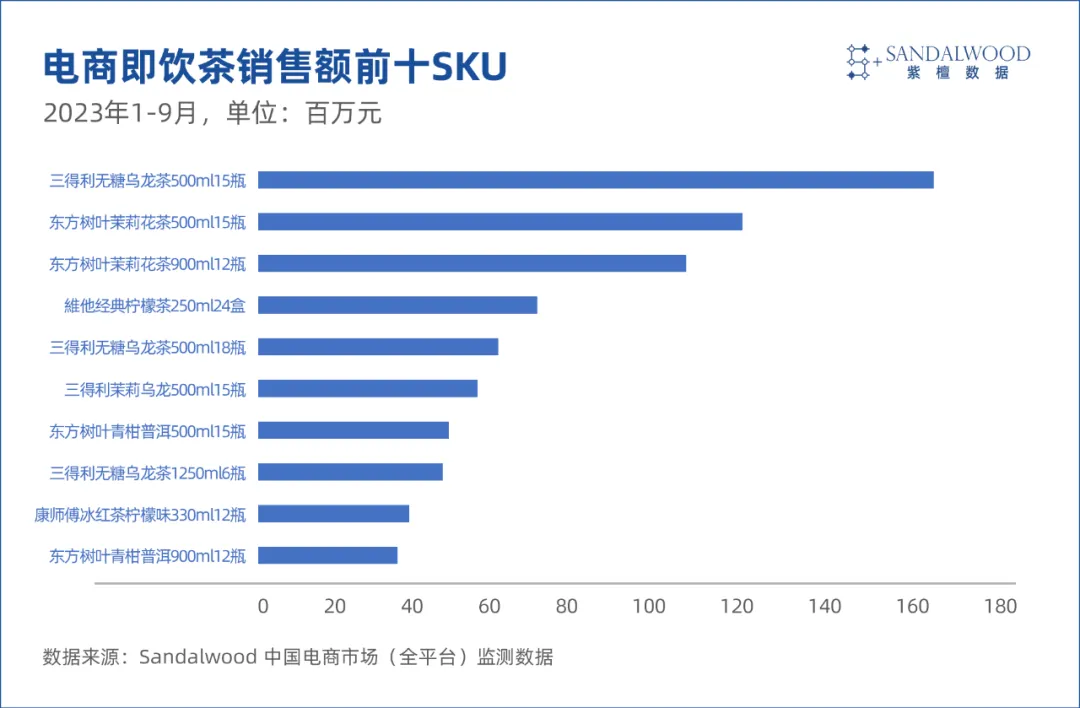

農夫山泉在2011年推出了東方樹葉系列,以“真茶飲,無添加”為口號,打造了無糖純茶的品類標杆。

東方樹葉系列包括青柑普洱、茉莉花茶、烏龍茶和紅茶四種口味,其中青柑普洱和茉莉花茶更是成為了電商渠道的爆款,銷售額分別超過了1億元和1.1億元,位居即飲茶榜單的前兩位。

農夫山泉還在2021年推出了東方樹葉的升級版——東方樹葉金裝,以更高的品質和更高的價格,進一步提升了品牌的形象和利潤。

三得利的核心產品是無糖烏龍茶,以“無糖、無卡路里、無添加”為賣點,吸引了眾多追求健康的消費者。

三得利無糖烏龍茶在電商渠道的銷售額超過了1.5億元,是三得利的英雄單品,也是無糖茶飲的領導者。

三得利還在2020年推出了茉莉烏龍茶,以“茉莉花香+烏龍茶味”的獨特組合,打開了一個新的市場空間,銷售額也超過了0.5億元,位居即飲茶榜單的第六位。

02 產品創新:口味多樣,規格差異, 滿足消費者的個性化需求

從產品的角度來看,電商渠道的即飲茶市場呈現出多樣化、差異化和創新化的特徵,各個品牌都在不斷地推出新的口味、新的規格和新的包裝,以滿足消費者的個性化需求。

根據Sandalwood中國電商監測數據,電商渠道銷售額前十的產品中有8款無糖茶來自農夫山泉和三得利,出現三支億元級SKU,凸顯了在健康訴求驅動下消費者主動減少糖分攝入的偏好。

口味方面,消費者更青睞於烏龍茶和茉莉花茶。三得利無糖烏龍茶不僅是冠軍單品也是品牌的英雄單品,其烏龍茶系列的銷售額佔比超過品牌總體的65%。

榜單中,無糖茶的單件重量和單品規格普遍大於含糖茶且多為瓶裝,通過900毫升,甚至1250毫升,超大容量包裝開闢出即飲茶的新戰場,迎合消費者對高性價比產品的需求。

在銷售額前十的即飲茶SKU中,有兩款含糖產品表現出色。昔日“國民飲料”康師傅冰紅茶最近被另類冠名,話題度暴漲;維他檸檬茶憑藉“真茶+真檸檬”的健康營銷和強大的品牌背書依然保持着不俗的競爭力。

雖然無糖和含糖茶飲共同構成了多元化的即飲茶市場,然而相比之下,以健康為主打的無糖茶飲已經成為了更多消費者的選擇。

破局在於創新,創新必須及時瞭解消費者關注點和口味趨勢的變化,持續的電商數據監控可以為企業揭示創新的機會點。

03 消費者洞察: 健康意識提升,購買力增強

從消費者的角度來看,電商渠道的即飲茶市場反映了消費者的健康意識提升、購買力增強和品牌忠誠度提高等特點。

根據相關研究顯示無糖茶飲的消費者主要集中在25-40歲的年輕白領羣體,他們對健康有着較高的關注度,更傾向於選擇無糖、無添加、低卡的茶飲產品,以滿足自己的口感和營養需求。

無糖茶飲的消費者羣體也具有較高的購買力,他們的平均客單價高於含糖茶飲的消費者羣體,他們更願意為高品質的產品付出更高的價格。Sandalwood即飲茶市場TOP5品牌銷售數據顯示,無糖茶飲的消費金額是含糖茶飲的3倍。

網傳康師傅茶飲和果汁系列的終端零售價將上調,電商渠道是否同步上漲?

抖音和拼多多發展迅猛,對茶飲企業來説有何新的商機?

新晉茶飲品牌如何另闢蹊徑,在強手圍剿下突圍而出?

電商渠道的即飲茶市場是一個充滿活力和變化的市場,各品牌都在不斷地進行創新和競爭,以適應消費者的需求和喜好。