Mintegral業務再創新高,匯量科技基建成果已然顯現?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。3小时前

遊戲出海經過幾年的跨越式發展,紅海特徵日益明顯。

《2023中國遊戲App出海驅動力報告》顯示,2022年1月至2023年6月,我國約17000款遊戲類App出海,安裝總量超過240億次。與此同時,Android和iOS側的安裝量在2022年三季度達到巔峯後呈現下降趨勢,2023年一季度和二季度分別環比下降17.78%和25.2%。

在這種局面下,為相關廠商提供數字營銷和增長服務的“擺渡人”也面臨複雜的形勢變化,但挑戰與機遇並存,能夠抓住新一輪發展契機的移動營銷平台,或能實現更加穩定的增長。

這一方面,以廣告技術業務為發展重心的匯量科技或許可以作為一個參考案例。近日,匯量科技發佈財報,業績增長亮眼,反映出新的市場環境下,企業具有較強的應變能力,業務升級的成果已經顯現。

那麼,匯量科技的自我升級究竟走到了哪一步?當下的亮眼增長能否持續?

混合變現當道,匯量科技以大規模基建抓住趨勢?

財報顯示,三季度匯量科技實現營收2.69億美元,同比增長達到25.9%,而作為一家主要經營流量的平台,剔除流量成本後的淨收入則達到0.73億美元,同比更是大增34.8%。收入端的強勁增長帶動盈利大幅改善,三季度經調整後利潤達到406.5萬美元,去年同期則為虧損933.5萬美元。

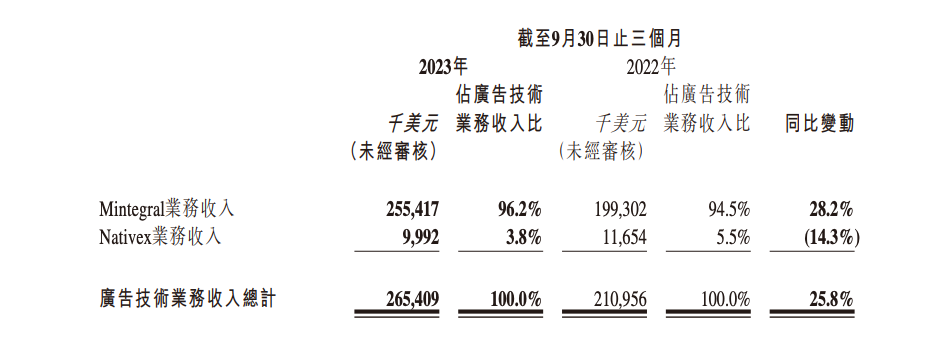

拆解來看,匯量科技的業績增長主要由廣告技術業務拉動,財報顯示,該板塊貢獻的營收佔總營收的比例高達98.5%,作為支柱板塊三季度同比增長25.8%。板塊內,營收佔比達到96.2%的Mintegral業務,是廣告技術業務增長的最大拉動力,三季度實現了28.2%的同比增長。

而Mintegral能夠取得強勁增長,主要得益於匯量科技通過適時的大規模基建投入緊抓行業新趨勢。

而從程序化廣告交易市場來看,近年來,謀求在國際市場獲得增長,已成為國內大小遊戲玩家的普遍共識,出海已經從廠商曾經的備選項變成必選項,但隨之而來的是競爭日趨激烈。競爭的加劇一方面推高買量成本,另一方面供給的劇增、相對用户的有限,也讓市場逐漸邁入存量階段。

在這種局面下,遊戲廠商普遍希望壓降成本,報告指出,在過去的一年中,廣告主用於App激活的廣告消耗同比下降20%,並試圖擴充變現渠道,將發展重心置於盈利。因此混合變現(應用內廣告+應用內購買)逐漸取代應用內廣告變現,成為遊戲應用領域新趨勢。具體表現為,此前主打應用內廣告變現模式的輕量級休閒類遊戲客户,推新週期拉長,開始嘗試增加玩家內購的變現方式,而此前主打內購變現模式的中重度遊戲客户,則開始涉足廣告變現。

根據財報,以廣告變現為主的休閒類遊戲一直是匯量科技的基本盤,貢獻營收佔比在50%左右,在新趨勢下,為了穩固基本盤,並抓住契機開拓中重度遊戲客户,去年以來匯量科技就在持續加碼基礎設施建設。

財報顯示,公司2022年僅算費用化的研發開支約為1.07億美元,同比大漲55.4%,如果加入資本化處理的部分,研發開支為1.86億美元,同比提升64.2%;而今年以來研發開支仍然保持增長,三季度費用化研發開支達到2870.7萬美元,同比增長5%。

大筆研發投入之下,匯量科技對Mintegral進行了一次系統重構,如上線智能出價產品Target ROAS、將Mintegral SDK正式接入Google AdMob,有效解決了系統冗雜、投放出錯率高、對垂頻利潤把握較弱的缺陷,為進一步服務中重度遊戲客户奠定了基礎。

而在銷售端,匯量科技繼續加大了向非輕度遊戲品類的擴展,三季度銷售成本同比增長23.7%至2.14億美元,因此在拓展大客户方面取得新突破。財報顯示,截至三季度末,匯量科技收入貢獻超過10萬美元的企業客户達到493個,相比去年同期的361個增長明顯。

由此,匯量科技的新增長動能正在逐步釋放。三季報顯示,今年以來中重度遊戲客户貢獻的營收持續上升,由2022年底的23.4%上升至三季度末的31.8%;而輕度遊戲客户貢獻的營收比重則由52.6%降至46.9%,一升一降之間可以看到明顯的增長動能轉換。

但行業的紅海態勢不可忽視,在今年遊戲界盛會ChinaJoy的BTOB展區中,幾乎都是服務遊戲出海的B端企業。這一背景下,匯量科技如何持續開發客户資源,以進一步提升市場份額?

多方競技之下,匯量科技憑藉什麼衝出重圍?

放眼全球,移動廣告服務提供商不在少數,且頭部效應非常明顯。從市場格局來看,全球範圍內廣告平台主要分為兩類,其一是自產自銷的巨頭平台如Google、Meta等,其佔據了高達60%左右的流量份額,其二就是包括匯量科技的Mintegral以及國外Applovin、Unity等在內的主打中尾部流量的第三方聚合平台。

而在多方競技之下,匯量科技的發展地位仍然顯著。11月15日,移動歸因與營銷分析公司AppsFlyer發佈的《廣告平台綜合表現報告》(第十六版)顯示,匯量科技的Mintegral位列全球全品類體量榜安卓第3、實力榜第5,投放體量僅次於Google Ads與Meta;iOS體量榜全球第5,投放表現穩居全球前列。

其實聯繫行業背景來看,匯量科技能夠突出重圍,存在較大必然性。

對比來看,在第三方聚合平台梯隊,匯量科技具備一些獨有的優勢。在流量覆蓋上,雖然Applovin等國外平台深耕全球市場多年,對於中長尾流量的覆蓋更為全面,但這些平台“既當裁判員又下場跑步”,旗下大多都有遊戲業務佈局,本身與其主要遊戲客户存在直接的利益衝突。

相對而言,匯量科技業務模式的專注度更高。另外,匯量科技以服務於中國遊戲出海起家,其崛起過程基本與中國遊戲的出海進程同步,尤其在當前遊戲廠商放慢推新節奏,試圖通過精品化延長現有產品的生命週期,更加註重ROI的情況下,匯量科技以其對客户需求的理解以及經驗積累,佔據優勢。財報數據顯示,匯量科技一直保持相當高的客户留存率,截至今年三季度末,收入貢獻超過10萬美元的企業級客户留存率高達94.7%,基於美元的淨擴張率更是達到111.0%。

而且,為了促進業務協同,進一步增強用户粘性,並開拓新的營收增長點,在廣告服務的基礎上,匯量科技已經開始沿着遊戲產業鏈向下遊進一步延伸,推出了一系列幫助遊戲公司開發、運營的SaaS服務。

比如,AI技術浪潮之下,匯量科技正在利用LLM/AIGC來重構營銷相關業務,目前率先引入圖像生成及圖像處理模型如Stable Diffusion及Meta Segment Anything等,並將部分功能上線至Mar-Tech的Playturbo素材製作工具中,提升廣告主營銷內容製作效率。根據財報,三季度匯量科技用於模型訓練的費用達到1985萬美元,相比去年同期大規模基建時期的1386萬美元增幅明顯。

值得一提的是,AI的力量似乎正在顯現。財報顯示,三季度匯量科技營銷技術板塊營收增速超過廣告技術板塊,達到33.1%,儘管目前營收佔比較小,三季度僅為1.5%,但強勁的增速以及高達80.5%的毛利率,均表明該板塊有望真正成長為匯量科技的第二增長曲線。

作者:堅白

來源:港股研究社