小遊戲,能革遊戲的命嗎_風聞

毒眸-毒眸官方账号-文娱产业媒体,看透真相,死磕娱乐。17分钟前

種種跡象表明,“小遊戲”正在成為遊戲行業下一片掘金地。

上一款攪動全民關注的小程序遊戲,當屬“一天8個熱搜”、在各大社交媒體上病毒式傳播的《羊了個羊》,它簡陋的界面和三消玩法沒有跳出大眾對小遊戲的認知,更多是憑藉不合理的難度曲線成為“社交網紅”。等新鮮勁過去,很多玩家或許也不會留下“認真玩過一款遊戲”的記憶。

(《羊了個羊》)

今年確實沒出現下一個現象級爆款,但是,類似的小程序遊戲,在規模和內容上的進化速度不可忽視,它也正潛移默化地滲入越來越多用户的生活。

即便你從未主動玩過,可能也會在刷朋友圈、抖音和微博時看到它們的信息流廣告。

而如果你真的打開微信的小遊戲板塊並試上幾款,可能會更驚訝地發現,在排行榜前列的小遊戲可不再只有刻板印象裏三消、棋牌、找茬、猜謎這樣的超輕度休閒遊戲,不少小遊戲的畫面已和手遊難辨差異(或者就是同款產品“手轉小”的產物),品類也更多元,FPS、Roguelite、放置卡牌、策略模擬等層出不窮。

儘管相對“重度”的小遊戲,在具體遊玩機制上也不會真複雜,但別忘了它們都滿足“無需下載、即點即玩”這一特性。

用户側的感知往往比平台側慢。事實上,2023年堪稱小遊戲爆發的奇點年。

6月,騰訊在第十二季微信公開課上公佈數據稱,微信小遊戲累計用户已有10億,月活躍用户突破4億。11月中旬騰訊發佈第三季度財報,財報中4次提及小遊戲,馬化騰則表示:“視頻號和小遊戲等新興業務為我們貢獻了高利潤率的收入來源……”

而明裏暗裏覬覦微信在某些領域效能的抖音,早在2019年就發佈了自己的第一款小遊戲《音躍球球》。據巨量算數的《2022抖音小遊戲用户洞察報告》,近八成抖音用户有玩小遊戲的習慣。去年小遊戲被接入“抖音開放平台”後,2022年的日活增速為43%,2023年增速飆至150%。

(圖源:抖音小遊戲用户洞察報告)

11月初,支付寶也“按捺不住”,全面開放了小遊戲接口,即任意開發者都能在支付寶上架小遊戲。“支付寶開放平台”面向開發者介紹道:“小遊戲在體驗上幾乎拉齊原生App 遊戲,整體開發流程更加便捷,可快速開發並上線進行效果驗證。”

互聯網巨頭們“戰火升級”的背後,是三七互娛、貪玩遊戲、愷英網絡、中青寶、中手遊等等上市遊戲企業都在或深或淺地展開佈局,一時間小遊戲賽道大有硝煙瀰漫、兵家必爭之勢。

不過某種程度上,小遊戲算是厚積多年、薄發一夜,而非憑空劈出的藍海;它沒有讓基於手機的遊玩場景得到延伸,不太會產生類似“端轉手”的革命性變動。

它在今年的火熱,和平台加碼發力、開發引擎技術更新、買量成本持續走高以及最重要的國內遊戲市場步入存量市場都有關係。而這種火熱甚至是許多公司的無奈之舉,從更宏觀的產業發展角度看,也不完全是件好事。

小遊戲邁入“2.0版本”

最先需要指明的是,現在小程序遊戲有IAA (In-App Advertisement,即廣告變現)和IAP(In-App Purchase,即內購變現)兩種變現模式,很多產品會混合採用。

IAP需要獲得版號,但對開發商而言遊戲的收益要遠比IAA更多、更直接,這是小遊戲能被普遍看好、市場潛力還有待釋放的一大前提。用户體感上,小遊戲就不再像過去那樣總是“看廣告才能玩”,如果有意也能一擲千金。

《鹹魚之王》就是在小遊戲生態中較早跑通商業路徑的代表產品,IAP比例高達九成。據QuestMobile,《鹹魚之王》6月月活1.26億,而億級數據一般只有滴滴出行、美團團購等生活服務類小程序才能輕鬆達到。

數據來源:QuestMobile

作為賽道先驅者,《鹹魚之王》的內容形態也很有代表性。在它搞怪的“鹹魚”建模與畫風背後,本質是一款三國題材的放置類卡牌遊戲。

雖然手遊常見的新手引導和劇情簡介被砍到幾乎為零,一開始就讓玩家瘋狂點擊屏幕擊殺怪物,但不用多久就會發現,遊戲的核心機制是“獲得三國武將-放置卡牌協助戰鬥-掛機通關”。不知不覺刷幾百關後,遊戲定位於中重度卡牌遊戲的面貌就會徹底展示出來,“養卡”需要一定時間和金錢成本。雖然武將都是魚頭人,但每張“卡”也有獨特視覺元素,不排除能激起玩家的蒐集和養成欲。

《鹹魚之王》遊戲界面

這種機制在手遊端的知名代表是莉莉絲的《劍與遠征》,換句話説,如今小程序的表現力完全可以支撐部分在App上被追捧的成熟玩法。《鹹魚之王》的確也在去年出了App版,據七麥數據,其最近一個月的收入仍在1200萬美元以上,再加上小程序,“月入過億”十分輕鬆。

《穿越火線:槍戰王者》大概也能給不少玩家一點來自小遊戲的震撼。它最初的宣傳通稿將遊戲形容為“無需下載隨時暢玩的CF極速版”、“休閒與硬核從來就不矛盾”,這些廣告詞所言非虛。小程序版的《穿越火線》在操作上,相較端遊手遊進一步簡化,玩家甚至可以只負責瞄準、將“開槍”交給程序,但它的確能提供高清畫面和流暢對槍。

《穿越火線:槍戰王者》遊戲界面

微信小遊戲團隊給出過直接數據:“平台重度遊戲整體增速達100%,複雜深度玩法在小遊戲上得到還原。”鑑於《穿越火線》本身就是騰訊遊戲,多少有點示範意味,彷彿在告知開發者連強調戰鬥即時性的FPS遊戲都能移植,其他類型同樣有遐想空間。

就比如策略模擬類遊戲,它通常節奏偏慢,但遊戲內的系統繁多,三七遊戲當了“吃螃蟹”的公司。最初三七嘗試過做《烽火攻城》《屠龍破曉》等類《傳奇》的H5小遊戲,今年他們把SLG遊戲《小小蟻國》搬到了小程序端。遊戲的手遊版分別在2021和2022年上線海外和國內,2023年初總流水突破20億元。

《小小蟻國》遊戲界面

三七手遊的運營總監源浩將《小小蟻國》描述為:“以蟻巢模擬經營感做代入吸引用户,然後通過成熟的COK Like(仿《列王的紛爭》)框架讓用户持續玩。所以它的應用場景沒有那麼碎片化,且對用户社交的需求、在線時長的需求也很高。”

事實證明,在UI、首充時長等方面做了一些微調後,《小小蟻國》完全適配了小遊戲生態,拿到了日活穩定10萬、半年流水1億的成績。三七遊戲在率先證明了“手轉小”的可行性後,堪稱目前所有廠商裏進軍小遊戲最積極的一家,不僅出了《叫我大掌櫃》等共4款SLG,還試圖把更“重度”的RPG遊戲《斗羅大陸之魂師對決》也移植成小程序。

《斗羅大陸之魂師對決》

除了實打實的創收,由於現階段“移動端”版號可以複用,小遊戲還能在延長老產品的生命週期、新產品的發行宣傳等方面發揮作用,這也是對廠商的一大吸引點。

在支付寶的介紹文檔裏,就強調了“獲客、轉化、留存、召回”完整四個環節。而發行側目前最值得一提的動向,是吉比特旗下的手遊產品《勇者與裝備》在今年8月顛覆了慣常順序——遊戲本身是款以養成為核心、混合放置經營玩法的產品,屬性上放小遊戲範疇內毫不違和,但把小程序作為首發版本確屬創舉。

暫無實際動向,但對外釋放信號的遊企也有不少。比如掌趣科技三年未上新遊戲,8月於投資者關係平台上回復“新遊測試進展”的提問稱:“境內市場,公司積極進軍小遊戲賽道。”

老牌公司完美世界,11月初也在投資者關係活動記錄表中表示正在“積極佈局”,且基於小程序原生製作的“目前已有團隊研發中”,也計劃將現有遊戲“增加小程序版本”。

顯然,入局者越來越多。

小遊戲的“中場戰事”

2018年春節前的那屆微信公開課,張小龍在上千人注視下玩《跳一跳》時,可能也沒想到彼時微信高調推出的小程序遊戲要等到5年後才終於顯露出風口的樣貌。

張小龍(Allen)得分967分

隨微信6.6.1版本上線的《跳一跳》是一次不折不扣的全民事件,它直接出現在了版本更新後的開屏界面,觸達當時9億多微信用户,迅速火遍大江南北。有人呼朋喚友比拼分數,有人分析起每個跳台暗含的彩蛋,慢慢還發酵為一些社會性討論:中新網曾報道《“跳一跳”火爆背後:花錢買外掛代練刷分值得嗎》,澎湃曾發文《解壓遊戲是勞動的對立面嗎》,從社會心理學、心流理論及遊戲與勞動的關係去解讀它。

如今再看當年小遊戲的成績,難免讓人有種恍惚感,《跳一跳》上線三個月後,QuestMobile就統計稱遊戲已積累近3.9億玩家,同年騰訊第一季度財報顯示,微信已擁有超過500款小遊戲,有4.57億用户。同時,也有各路報道宣稱“遊戲行業找到了新藍海”、“小遊戲即將爆發”、“小遊戲是下一個風口”。

圖源:QuestMobile

有趣的是,什麼風口能存在5年之久卻被一眾知名遊戲企業無視,非到今年才紛紛下場?

這其中有技術方面的原因,比如移植門檻降低、Unity推出適配引擎,比如微信將小遊戲緩存提升到1G;也有平台方面的原因,比如微信和抖音流量互通……但這些的性質都更接近順水推舟,商業上的“時機成熟”本來就像偽概念。根本原因或許只有一個——從2022年年底開始,中國遊戲市場正式邁入了存量市場。

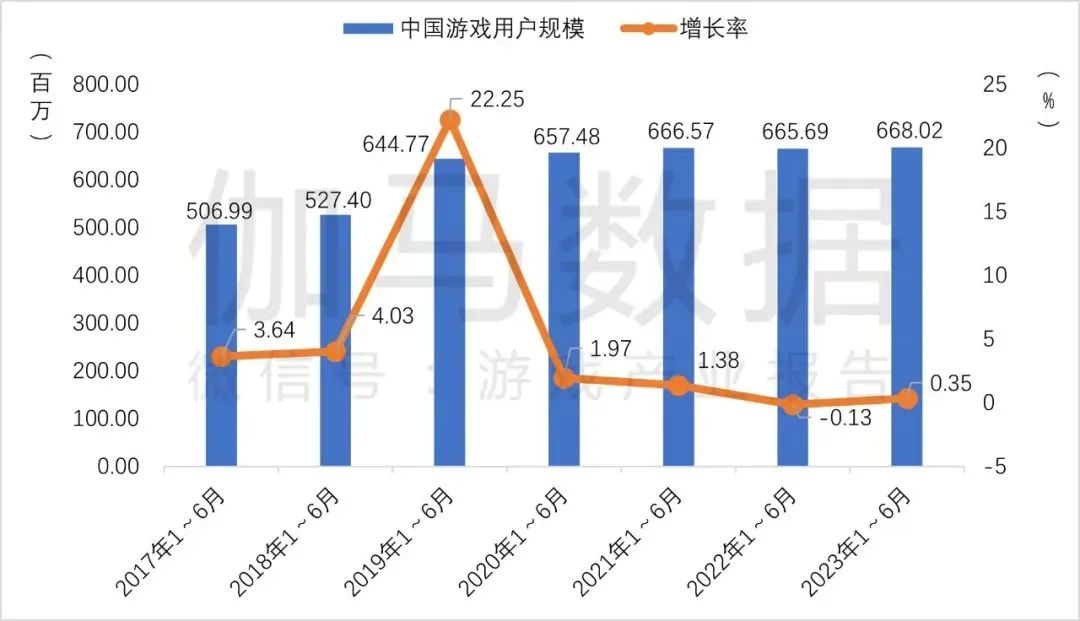

按遊工委去年披露的數據,2022年中國遊戲用户規模出現了近10年來的首次下降。而《2023年1-6月中國遊戲產業報告》則顯示,今年上半年中國遊戲用户6.68億,同比增長0.35%,儘管有所回暖,增速依然極其緩慢。

圖源:伽馬數據

毒眸(id:DomoreDumou)在《去年一整年,遊戲行業怎麼了》一文中就提過,追趕3A的高規格精品和繼續下沉的超休閒遊戲這兩種極端方向,會成為未來幾年的行業趨勢。客觀上,小程序遊戲被視為國內遊戲行業下一階段的增長點,可能也是獲客納新方面唯一的增長點。

騰訊二季財報會上提到,“小遊戲能幫助擴大用户基礎並培養新玩家,超過50%的小遊戲日活用户不玩騰訊的應用端遊戲,且有一半的小遊戲日活用户是女性。”此外,微信小遊戲團隊也曾公佈,40歲以上的用户佔比超過3成,成為了“新生代”用户。

微信小遊戲的“五年成績單”

小遊戲用户除了整體上和其它遊戲用户的重合率不高,在年齡、性別上的“新”,當然也是有普遍性的。《2022抖音小遊戲用户洞察報告》也提到:有35%的女性用户只玩小遊戲,是隻玩App遊戲的用户中女性佔比的三倍;30歲以上年齡段,小遊戲用户佔比顯著高於其它遊戲人羣。

具體到某些遊戲如《小小蟻國》,其負責人曾表示在前端及流量經營的角度,也能説明小遊戲帶來的是純增量:“《小小蟻國》是同時推廣App和小遊戲,但從字節的數據上看,曝光重複率不會超過50%。”

廠商們趨之若鶩也就不難理解了。但正如前文所述,小遊戲其實是一條已經存在了5年的賽道,並不是全新事物。小遊戲領域裏的“重度產品”如《鹹魚之王》《穿越火線:槍戰王者》等,其實都是上線於2021年的產品。

而用户增速放緩、找增量困難,也起碼在兩年前就有明顯徵兆(2021年中國遊戲用户規模增速0.22%),不是沒有更早佔位的公司。

《鹹魚之王》背後的發行方瘋狂遊戲就是緊隨微信步伐,2017年就瞄準小遊戲市場的一家,且已推出過多個爆款,比如在2018年就單月流水破億、日活2500萬的《海盜來了》。《羊了個羊》的部分製作班底,就來自《海盜來了》團隊。

《海盜來了》

瘋狂遊戲旗下還有一款代表產品《瘋狂騎士團》,也非常能體現小遊戲的內容特性。

《瘋狂騎士團》的核心玩法,是“開箱子”——也許在習慣了大型遊戲的硬核玩家聽來,跳過“玩”的過程、把刷完關卡/副本後的獎勵環節當玩法,簡直像句笑話,但它並不是。製作人錢亮在今年6月的微信小遊戲開發者大會上分享過設計初衷:“把十幾二十分鐘刷秘境的過程跳過去,直接體驗BOSS掉落環節。這種體驗對我這種用户是沒辦法拒絕的。”

事實證明,搭配上極簡的自動戰鬥作為動力循環,以開箱本身作為核心玩法能夠跑通,《瘋狂騎士團》不僅常居排行榜前列,還引來一眾效仿者。錢亮談起此事也有幾分無奈:“大家把開箱子當成一個品類來聊,我們是覺得小遊戲市場沉寂太久,開箱子門檻又低,商業化規模不錯,所以來試一下的遊戲公司很多。以至於我們現在從廣告的評論都能看到説,今年只有兩種遊戲,一種是開箱子一種是其他。”

三七遊戲佔位也很早,除了率先試水SLG和RPG品類,三七今年還有兩款成功產品《尋道大千》和《靈魂序章》,而它們都是依照《瘋狂騎士團》的玩法原型進行迭代的產物。《尋道大千》用了仙俠題材,表現形式換成“砍樹爆裝備”,《靈魂序章》套《斗羅大陸》IP,本質上都是“開箱子”。

《尋道大千》遊戲界面

連“開箱子”都有了批量換皮,繼續發展下去必定會出現五花八門的“like”叫法,即便“like”的前綴根本不足以開創品類,但換皮數量又確實夠多。就比如如今小遊戲領域裏的“騎士團like”、“吸血鬼倖存者like”等。

這一情形很像手遊市場在結束高速增長期後,各廠商瘋狂內卷並持續至今的現狀。引流主要靠買量,玩法主要靠縫合,留存主要靠IP……這本質上還是流量思維而非產品或內容思維。如果完全復刻手遊的競爭路徑,所謂藍海也有可能不出半年就捲成紅海。

降級換規模,真的值得嗎

瘋狂遊戲的聯合創始人王聰,曾在2019年的一場活動上表示,公司目標就是“為非核心玩家做遊戲”,但由於“目標用户沒有那麼強的消費能力,所以不到萬不得已的時候不要用廣告,會有很大成本問題”。以當時的眼光看,上架微信是能“空手套白狼、一本萬利的自傳播方式”。

然而幾年後,《鹹魚之王》是買量最瘋狂的小遊戲。“DataEye研究院”用“一騎絕塵”形容其素材投放量,在2023上半年,《鹹魚之王》累計投放超過100萬組素材,第2到4名《我是大東家》《小小蟻國》《瘋狂騎士團》《原始傳奇》一共才投放了79萬組。

對部分用户來説,曝光量讓它的知名度可能比“小程序遊戲”本身還高,有網友忍不住惡評:“這才是真正的國產3A,主打Advertising(廣告)、Awful(低劣)、Absurd(荒誕)。”

《鹹魚之王》的一條朋友圈廣告

目前,小遊戲買量成本還普遍低於App。雖然產品數量飽和本身也是造成手遊買量成本高的原因之一,這套打法還是被平移到了商業潛力尚未被完全挖掘的新賽道上。2023上半年,微信小遊戲在投產品1萬款、投放主體近1000,相較手遊仍不可同日而語,但增速很強勁,素材的整體投放量環比增長了5倍。

很難説這不是一種新的“惡性循環”。小遊戲雖有增量優勢,但未來有可能,還是無法避免落入比拼買量的怪圈。

據伽馬數據的《2023年遊戲生命週期洞察報告》,流水Top100產品中,新遊流水佔比已由2019年的25%以上降至2022年的10%以下,手遊新品上線半年後流水普遍不足首月10%。而多份報告均指出,小程序遊戲的生命週期天然比App遊戲更短。

圖源:伽馬數據

入局小遊戲的公司未必沒有意識到這點。吉比特雖然當了休閒品類的“發行先鋒”,去年還曾增持《羊了個羊》開發商的股份,其董事長盧竑巖卻在業績説明會上以困難、硬核的《博德之門3》論證“萬法皆可遊戲”,表示“要想做好產品,還是要跳出買量思維”。

即便,在國內市場做遊戲,杜絕買量不可能。但往更大的社會層面説——沒有增量了就繼續找增量,遊戲用户在6億多漲不動了,意識到互聯網有10億多用户,開始進軍小程序遊戲,這何嘗不是一種路徑依賴,甚至竭澤而漁。

一個可以佐證這種觀點的現象是:金字塔尖的那幾家公司,暫時倒沒對小遊戲表現出多少興趣。

新貴米哈遊本身是手遊瓶頸期的破局者。買量成本持平甚至高於研發、低技術門檻、超輕體量、社交裂變、高齡新用户……小遊戲的諸多商業邏輯,都與其從《崩壞》到《原神》再到《星穹鐵道》的成功邏輯截然相反。

網易近年除了意外大火的《蛋仔派對》和號稱“讓MMORPG再次偉大”的《逆水寒手遊》,向外界釋放最多的信號就是在海外“買買買”、“投投投”,也招攬了不少曾開發高規格買斷制遊戲的人才。11月中旬,網易剛宣佈在加拿大成立由《龍騰世紀》首席編劇、《質量效應》製作總監領銜的新工作室。假如這是網易遊戲未來的戰略重點,也不會向小遊戲傾斜太多資源。

《蛋仔派對》《逆水寒手遊》

向上探索而非向下佈局,針對已有用户提升產品競爭力,走精品化和工業化路線,本身就是存量市場困境的另一種解法。

騰訊較為特殊,自家遊戲轉小程序其實很謹慎,生態建立者的目光理應更長遠,其態度與後來者抖音、支付寶等相似,做的是平台生意而非遊戲生意。有高管在二季財報會上表態:“它讓我們以最好的方式進入了這個巨大的新興休閒遊戲市場,即作為一個類似 Roblox 的平台繁榮一段時間。”

當然,退一步,廠商的選擇不是非得二選一,用户的需求也是多元的。

碎片化時代下,除了“只玩小遊戲”的增量用户,“重度玩家”在碎片時間玩小遊戲的需求也普遍存在。相比手遊,小程序解決的遠不僅內存痛點,不能排除許多玩家玩重度遊戲的“爽點”,也在某些類似掉寶、抽卡的小環節上,因而小遊戲將玩法“拆分”的做法,也是一種需求的精確匹配。

而對二線遊戲企業,以及大批的中腰部企業來説,經過國內特殊的發展路徑活到今天,都屬於行業佼佼者,都有自己擅長的品類經驗和商業模式。船大難掉頭,指望全部轉型,都去參與產業升級並不現實,相反,“降低姿態”先參與小遊戲之爭或許是更“正確”的選擇。

只不過,剩餘網民不太可能全部轉化成遊戲用户,就算轉化率高,吸納再多“原本不玩遊戲的用户”,通過“降級”所換來的市場規模擴大、用户規模增長,也不一定就代表遊戲產業欣欣向榮。

過去,手遊市場正是靠着龐大的人口紅利拓展到如今的規模。從移動互聯網時代獲益的行業又何止遊戲,某種程度上,小遊戲的火熱有些像拼多多的崛起——曾經淘寶、京東等電商巨頭以為用户增量已經消失,拼多多卻宣告着仍有廣泛下沉市場的人口紅利還沒被徹底挖掘,不僅如此,新形式初具規模後還能從原有的池子裏爭搶用户。

但遊戲行業不像零售行業,它的進步由創意和技術驅動,其產品提供內容體驗和娛樂享受,並不是生活必需品。

在遊戲產業裏,3A遊戲和小程序遊戲可以同時成為下一個風口,並不矛盾。以哪個方向為主,最終還是取決於市場和社會,共同選擇了哪個方向。

就像20多年前,國內遊戲擁抱網遊浪潮,催生第一批遊戲巨頭,格局浮浮沉沉直至有了如今相當成熟的商業環境。當再有瓶頸時,重選和洗牌自然會再次出現。

當“小遊戲”成為一種風口與浪潮,身處其中的浪花們,多少揹負着一面積極投入、一面身不由己的怪誕。