連收天價罰單後,上海銀行高管大變動,能否破局失速難題?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)58分钟前

出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 吳宜忠

審核 | 頌文

一週之內,昔日城商行“亞軍”上海銀行股份有限公司(以下簡稱“上海銀行”)兩度成為業界關注的焦點。

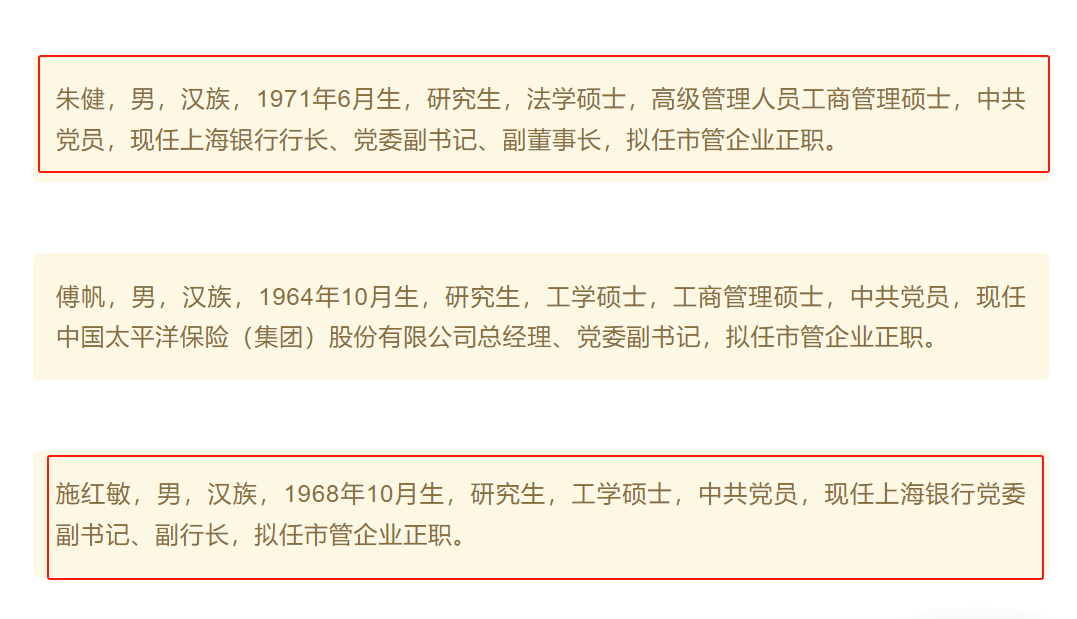

11月24日,一份名單在上刷屏金融圈。“上海發佈”微信公眾號發佈上海市市管幹部任職前公示,朱健、傅帆、施紅敏、趙永剛4位金融企業高管擬任市管企業正職。

其中,朱健為上海銀行行長、黨委副書記、副董事長,施紅敏為上海銀行黨委副書記、副行長。

在正、副行長雙雙變動之前,上海銀行剛剛吞下鉅額罰單。因在不良貸款、投資資產管理、理財產品信息登記等32項違法違規事實,上海銀行合計遭罰1380萬元。

這並不是上海銀行今年收到的第一張大額罰單。今年4月,上海銀行因在多個領域的部分違法違規行為,被監管罰沒9854.4萬元。

如此一來,上海銀行在年內收到的罰單總金額已超1億元,引發外界對其內控管理機制不健全的擔憂與熱議。

與此同時,有着城商行“消費貸之王”之稱的上海銀行,當下正在飽嘗“消費貸之苦”。個人消費貸一度成為上海銀行零售業務的“王牌”,然而不良率攀升的問題也隨之而來。壓降消費貸規模之後,新的業務增長點短時間內難以構築。

更為嚴峻的是,經過幾年的長跑競賽,後來者江蘇銀行、寧波銀行等已逐漸趕超這位昔日的城商行“亞軍”,並在跑道上將距離拉開。

1、正、副行長均變動11月24日,“上海發佈”微信公眾號公佈的這份名單中,2位涉及上海銀行。

其中,上海銀行行長、黨委副書記、副董事長朱健,擬任市管企業正職。上海銀行黨委副書記、副行長施紅敏也有望高升,擬任市管企業正職。

(圖 / “上海發佈”微信公眾號,上海市市管幹部任職前公示)

據21世紀經濟報道瞭解,現任上海銀行行長朱健或迴歸國泰君安擔任重要職務,上海銀行副行長施紅敏或接任上海銀行正職。

公開資料顯示,朱健出生於1971年,履新上海銀行之前,朱健是頭部券商機構國泰君安的副總裁。

朱健曾在上海證監局工作多年,歷任中國證監會上海證管辦信息調研處副處長,中國證監會上海監管局信息調研處副處長、處長,中國證監會上海監管局辦公室主任、機構二處處長,中國證監會上海監管局黨委委員、局長助理、副局長。

2016年9月,朱健加入國泰君安,2016年12月起至2020年8月擔任國泰君安副總裁。2020年9月,朱健任上海銀行行長。

另一位上海銀行高管施紅敏有着豐富的銀行經驗,現任上海銀行黨委副書記、執行董事、副行長兼首席財務官。

生於1968年的施紅敏是一位建行“老兵”,曾長期在建設銀行供職。

上海銀行年報顯示,施紅敏歷任中國建設銀行計劃財務部財務處副處長、綜合處副處長,中國建設銀行股份制改革領導小組辦公室財務組副處長,中國建設銀行計劃財務部政策制度處高級經理,中國建設銀行上海市分行第一支行副行長,中國建設銀行信用卡中心會計結算部高級經理,中國建設銀行信用卡中心黨委委員、總經理助理、副總經理。

此外,他還曾任上銀基金管理有限公司董事,上海尚誠消費金融股份有限公司董事長以及中國銀聯股份有限公司董事。

新任高管即將走馬上任,上海銀行面臨的老難題卻不少。

2、年內連收天價罰單今年以來,上海銀行內控問題頻發,屢次遭遇監管鉅額處罰。截止目前,因涉及業務違規行為等問題該行已被罰超1億元。

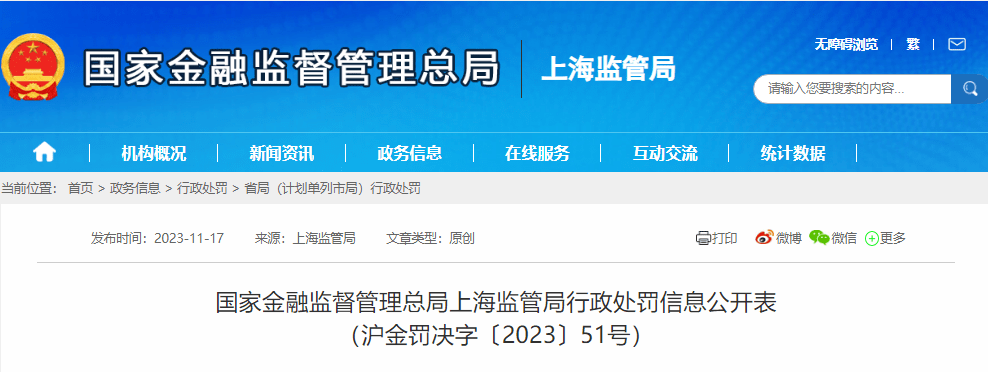

11月17日,上海銀行連收國家金融監督管理總局上海監管局兩張罰單,涉及32項違法違規事實,合計被罰1380萬元。具體來看,滬金罰決字〔2023〕51號罰單顯示,上海銀行因19項違法違規事實,於11月15日被上海監管局責令改正,並處罰款共計690萬元。

(圖 / 國家金融監督管理總局上海監管局官網)

其中,上海銀行存在不良貸款餘額數據報送存在偏差、漏報貿易融資業務餘額EAST數據、漏報核銷貸款本金EAST數據等,並且存在理財產品底層持倉餘額數據報送存在偏差、理財產品銷售端與產品端數據報送存在偏差等行為,共計19項違法違規事實,被責令改正,並處罰款共計690萬元。

(圖 / 國家金融監督管理總局上海監管局官網)

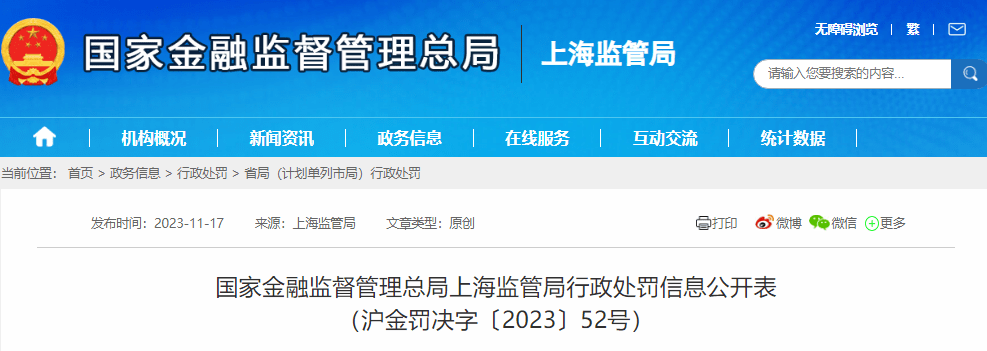

除上述19項違法違規事實外,其還有一張罰單直指理財業務。

滬金罰決字〔2023〕52號罰單顯示,上海銀行因未按規定披露理財產品的槓桿水平、開放式公募理財產品持有高流動性資產比例未達到5%、公募理財產品持有單隻證券的市值超過該產品淨資產的10%,以及違規發行大額存單等13項違法違規事實,被責令改正,並處罰款共計690萬元。

對於此次被罰,上海銀行表示:“本次處罰的問題發生在2017年至2021年期間。該行對此高度重視,及時推進落實各項整改措施,並依規對相關責任人開展責任追究。”

針對此次罰單突出的EAST數據質量和報送問題,銀行方面該如何應對?

中國企業資本聯盟副理事長,IPG中國區首席經濟學家柏文喜在接受「界面新聞·子彈財經」採訪時指出:“首先銀行需要建立完善的數據質量管理體系,對數據的收集、存儲、處理和報送等環節進行全面把控;其次,銀行需要加強員工培訓,提高數據填報的準確性和規範性,避免人為因素導致的數據質量問題。最後,銀行需要與監管部門保持密切溝通,及時反饋數據報送問題並積極配合解決問題。”

值得注意的是,這並不是上海銀行今年收到的第一張大額罰單。今年4月,該行就因在結售匯、外幣理財、內保外貸、外匯市場交易領域的部分違法違規行為給予警告,並處以罰沒款合計人民幣9854.4萬元。

行政處罰決定書顯示,上海銀行的違法違規事實共八項,主要包括:無結售滙業務資質的分支機構違規辦理結售滙業務;已批准停止營業的分支機構違規辦理結售滙業務;違規向境外個人銷售外幣理財產品;違規辦理內保外貸業務……

因上述違法違規行為,上海銀行被國家外匯管理局上海市分局給予警告,處罰款9834.5萬元,沒收違法所得19.9萬元,罰沒款合計9854.4萬元。同時,三名相關責任人分別被給予警告及罰款。

在天價罰單的背後,凸顯出上海銀行的內控問題已發展到了無法忽視的程度,內部必須加強管理並解決相應問題。

3、業績失速「界面新聞·子彈財經」注意到,在業務違規被多次罰以鉅款的同時,上海銀行業績正在不斷下滑。

2023年三季度業績報告顯示,截至9月末上海銀行資產總額達30591.14億元,較上年末增長6.27%;實現營業收入392.73億元,同比下降5.76%;實現歸屬於母公司股東的淨利潤173.45億元,同比增長僅1.03%。

這已是上海銀行連續四個財報季營收出現下滑現象。

今年上半年,上海銀行營收同比下滑5.66%至263.60億元;今年第一季度,上海銀行營收同比下滑7.12%至132.15億元;2022年,上海銀行營收同比下滑5.54%至531.1億元。

上海銀行營收增長乏力,主要是因為手續費以及佣金淨收入、利息淨收入減少所致。

2023年三季度業績報告顯示,截至9月末,上海銀行利息淨收入272.46億元,同比下滑7.26%;手續費及佣金收入39.17億元,同比下降23.37%;淨息差下降至1.26%。

而根據國家金融監督管理總局最新數據,今年第三季度,商業銀行淨息差為1.73%。這意味着上海銀行的淨息差低於行業水平0.47個百分點。

資產質量方面,在經歷過去幾年的嚴控後,上海銀行主要指標持續改善。

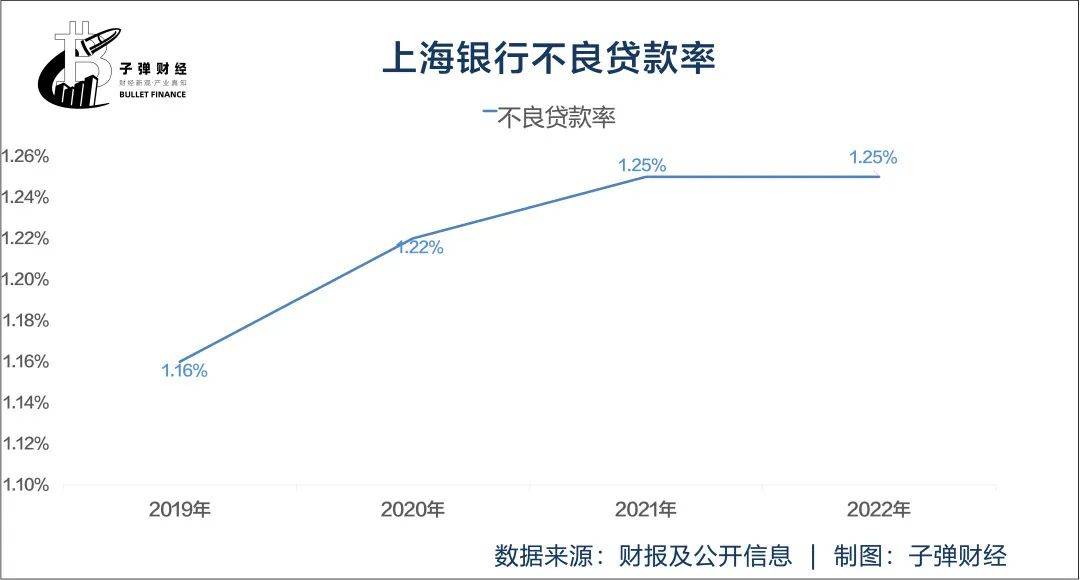

自2019年開始,上海銀行的不良貸款率開始攀升。2019-2022年,不良貸款率分別為1.16%、1.22%、1.25%、1.25%。直到2023年才有下降的勢頭,截至9月末,上海銀行不良貸款率為1.21%,較2022年末減少0.04個百分點。

撥備覆蓋率方面,2019-2022年,上海銀行的撥備覆蓋率分別為337.15%、321.38%、301.13%、291.61%。可見,其撥備覆蓋率近4年期間呈現下滑趨勢。截至2023年9月末,撥備覆蓋率為290.02%,較上年末減少1.59個百分點。

資本充足率方面,2019-2022年,上海銀行的資本充足率分別為13.84%、12.86%、12.16%、13.16%。可以看到,其資本充足率於2019年後一路下滑,直到2022年才有所回升。截至2023年9月末,資本充足率為13.13%,較上年末減少0.03個百分點。

較往年相比,儘管資產質量有所改善,但與同處長三角的江蘇銀行、南京銀行、寧波銀行等城商行相比,上海銀行的資產質量仍相對承壓。

**4、消費貸之“殤”**由於紮根上海、背靠長三角的地理優勢,上海銀行長期以來在城商行中表現優異。

2016年是上海銀行發展中的一個關鍵節點,當年1月,胡友聯從內部晉升為行長,11月上海銀行圓夢A股。

在胡友聯帶領下,上海銀行開始發力零售業務。

彼時,上海銀行開始實行“6+3”特色業務專業化經營。其中“6”指的是對公方面的六項業務,包括託管、投行、資管、交易銀行、金融市場、跨境金融;“3”指的是零售方面,包括消費金融、養老金融、信用卡分期。

在胡友聯擔任行長這4年多時間裏,上海銀行資產規模順利突破了2萬億大關,取得如此成績離不開消費貸的助力。

據瞭解,2016年前上海銀行的零售貸款主要以按揭貸款為主。胡友聯走馬上任後,藉助螞蟻金服、微眾銀行等互聯網平台,其個人消費貸規模開始井噴。

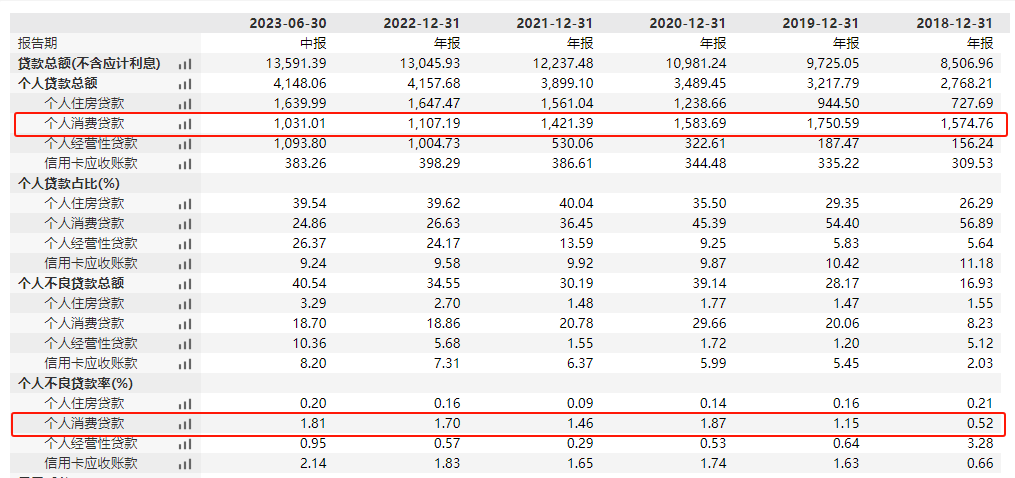

2019年,上海銀行個人消費貸增長到1751億元,登上城商行消費貸規模首位,這一規模甚至高於國有六大行之一的農行。

(圖 / Wind)

在個人消費貸業務井噴的同時,問題和風險隱患也隨之暴露出來。

數據顯示,上海銀行個人消費貸不良貸款率由2016年的0.35%增長到2020年的1.87%。受新冠肺炎疫情影響,個人貸款增長承壓。為遏制不良發展勢頭,2020年消費貸迎來強監管。就在這一年胡友聯卸任,曾擔任國泰君安副總裁的朱健跨界掌舵上海銀行,出任行長一職。

在此背景下,經歷幾年猛增之後,上海銀行逐漸壓降消費貸規模。2020年其消費貸規模下降到了1584億元。

然而,冰凍三尺非一日之寒。儘管上海銀行消費貸規模開始下降,但其帶來的不良貸款率上升等“後遺症”長期存在。

截至2023年6月底,上海銀行消費貸不良貸款率仍高達1.81%。更為嚴峻的是,壓降消費貸規模之後,重構新的增長點卻並非易事。風光一時的上海銀行,也在轉型中痛失城商行“第二把交椅”的寶座。

近期,上市城商行2023年第三季度業績報告均已披露完畢。在前三季度大多數城商行實現營收正增長前提下,上海銀行不升反降,實現營業收入392.7億,同比下降5.76%。而在淨利潤增速方面,上海銀行同比增長僅1.03%。

自2022年以來,上海銀行逐漸被江蘇銀行超越。

2023年前三季度業績報告顯示,與同梯隊的5家上市城商行相比,上海銀行的總資產排名第三。經營業績方面,江蘇銀行、寧波銀行的業績表現均優於上海銀行,前三季度營收分別為586.78億元、472.35億元,增幅分別為9.16%、5.45%;歸母淨利潤分別為256.54億元、193.49億元,同比增長分別為25.21%、12.55%。

種種跡象表明,上海銀行仍處於零售業務轉型的陣痛中。對於即將上任的新領導班子來説,如何提升資產質量、重構業務增長點,是目前上海銀行亟待解決的問題。

*文中題圖來自界面新聞。