聯合利華代工廠芭薇股份衝刺北交所,實控人認定遭問詢_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)昨天 20:55

出品 | 子彈財經

作者 | 左星月

編輯 | 蛋總

美編 | 吳宜忠

審核 | 頌文

在我國經濟升級的大背景下,消費者對化妝品的需求不斷提高。然而,大部分消費者不知道的是,自己購買的美妝、護膚產品許多都是靠代工廠加工生產的,而不少代工廠正依靠這門生意不斷發展壯大並試圖邁進資本市場。

近日,給仁和匠心、丸美、聯合利華等化妝品牌代工的廣東芭薇生物科技股份有限公司(以下簡稱“芭薇股份”)衝刺北交所,已進入第二輪問詢的回覆。

招股書顯示,芭薇股份以ODM代工模式為主,其收入佔比在98%左右。此外,公司為典型的家族企業,實控人認定、親屬持股並在公司身居要職等問題均被監管層問詢。

在此情況下,芭薇股份能否成功上市?

1、典型的家族式企業,實控人認定遭問詢芭薇股份的前身芭薇有限成立於2006年4月,2015年9月16日整體變更為股份有限公司。2016年5月13日,芭薇股份在新三板掛牌,並於2017年5月31日進入創新層。

芭薇股份由1966年出生的女企業家冷羣英一手創辦,是一傢俱備化妝品全品類生產能力,集產品策劃、配方研發、規模化生產、功效檢測於一體的化妝品品牌客户服務商。

「子彈財經」注意到,冷羣英的從業經歷十分豐富。在創辦芭薇股份之前,冷羣英曾當過近8年的中學教師。此後,她在化工廠當過品質管理員,又在煙用香料公司擔任客服及業務員。

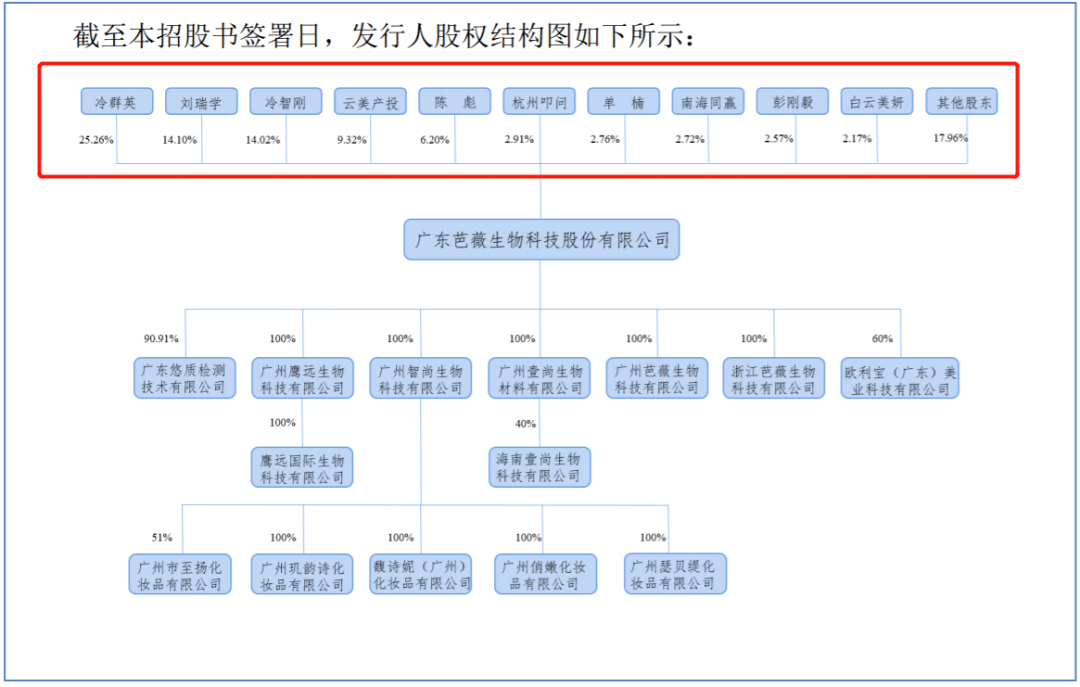

1998年9月,冷羣英搖身一變成為廣州市雅高麗化妝品有限公司總經理,此後又一手創辦了芭薇股份。目前,冷羣英持有公司1935萬股股份,佔股份總數的25.26%,為公司第一大股東,並擔任芭薇股份董事長兼總經理。

此外,冷羣英的丈夫劉瑞學出生於1977年,比冷羣英小了11歲。劉瑞學在化妝品領域也有多年的從業經歷,早在2001年,劉瑞學就開始任廣州市白雲新萬里美容美髮用品廠技術工程師。

截至招股書籤署日,劉瑞學持有芭薇股份1080萬股股份,佔股份總數的14.10%,並擔任公司董事、研發總經理。

招股書顯示,冷羣英、劉瑞學夫妻二人合計持有芭薇股份39.36%的股份,為公司控股股東、實際控制人。

(圖 / 芭薇股份招股書)

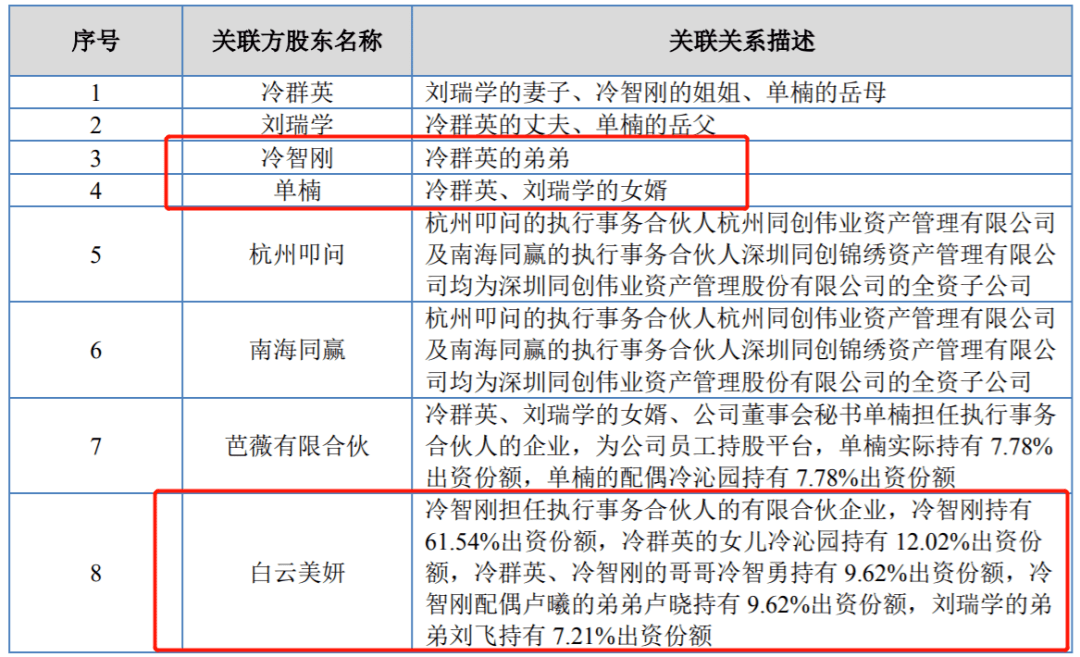

「子彈財經」發現,實控人夫妻不僅掌握公司生殺大權,而且冷羣英、劉瑞學的親屬也多在芭薇股份擔任要職。

招股書顯示,冷羣英弟弟冷智剛直接持有公司14.02%的股份,擔任芭菲股份董事、副總經理。冷羣英的女兒冷沁園擔任芭薇股份銷售總監,女婿單楠直接持有芭薇股份2.76%的股份,並任公司董事會秘書。

此外,劉瑞學的弟弟劉瑞傑直接持有芭薇股份9萬股股份,並擔任公司交付中心主管。

不僅如此,白雲美妍持有芭薇股份2.17%的股份。其中,冷沁園、冷智剛、冷羣英哥哥冷智勇、冷智剛配偶的弟弟盧曉、劉瑞學弟弟劉飛均持有白雲美妍的股份。

經計算可得知,冷羣英、劉瑞學及親屬直接、間接控制公司合計超58%股份。

(圖 / 芭薇股份招股書)

由此可見,芭薇股份是一家典型的家族式企業,冷羣英、劉瑞學及其親屬對公司進行了多方面的滲透。令人奇怪的是,公司的實際控制人僅有冷羣英、劉瑞學,其他親屬為何沒有被列為一致行動人?

事實上,家族企業控股一直是IPO問詢中的重點。因此,芭薇股份實控人認定及股權結構穩定性遭北交所問詢。

在問詢中,監管部門要求公司結合歷次股東大會、董事會決議情況等,説明公司控制權穩定性,親屬持股並身居要職但未認定共同實際控制人或一致行動的合理性,是否存在通過實控人認定規避監管的情形等。

而芭薇股份在回覆函中表示,冷羣英、劉潤學通過其實際控制的股份、人員提名參與日常經營重大決策,足以實現對公司的實際控制;兩人親屬任職,無法對日常經營管理施加重大影響,公司控制權穩定。

然而,這種説法並不能完全解釋公司的實控人認定問題。例如,冷智剛持有14.02%的股份,幾乎和劉瑞學的14.10%持平,然而冷智剛卻沒有被列為一致行動人,其中的合理性令人懷疑。

值得注意的是,家族式管理企業有其明顯弊端所在,控制權集中對公司的管理以及經營戰略的規劃、人事任免等重大事項易形成壟斷,同時利益分配上大股東佔絕對優勢,會擠壓中小股東的平等地位。

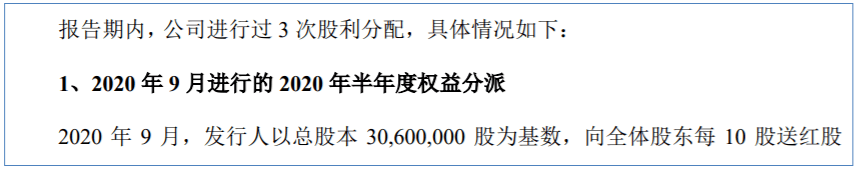

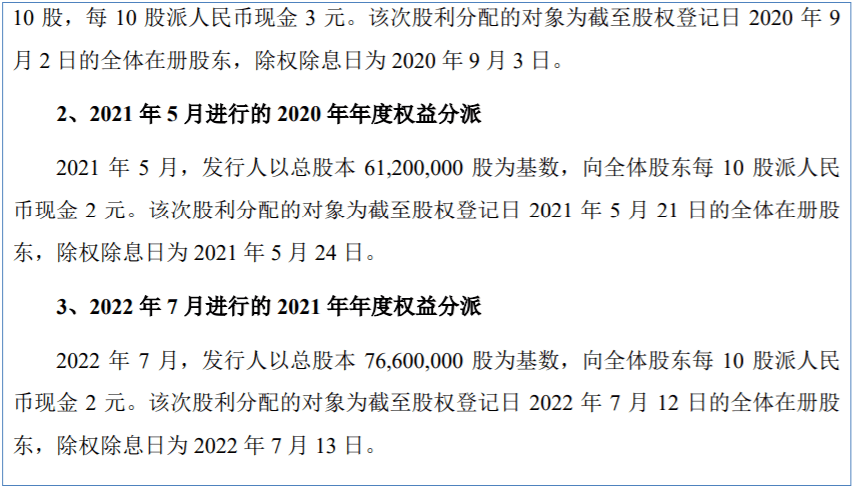

比如,2020年-2022年,芭薇股份進行過三次股利分配。公司分別於2020年9月、2021年5月和2022年7月分紅918萬元、1224萬元和1532萬元,合計分紅3674萬元。按持股比例計算,大部分分紅在實控人家族手中。

(圖 / 芭薇股份招股書)

因此,芭薇股份的實控人認定問題、實控人親屬身居要職等問題恐怕會成為IPO路上的一大障礙。

2、極度依賴代工模式,研發費用率逐年走低招股書顯示,芭薇股份的產品按照功能進一步細分為護膚類、面膜類、洗護類、彩妝類四大類別,並通過子公司悠質檢測開展化妝品檢測業務。

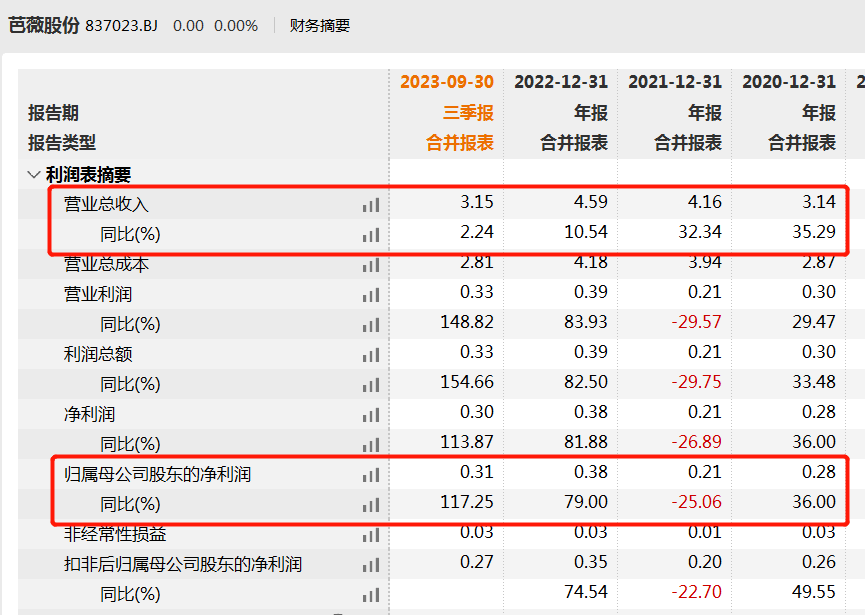

2020年-2023年前三季度,芭薇股份的營業收入分別為3.14億元、4.16億元、4.59億元和3.15億元,同期歸母淨利潤分別為2835.67萬元、2125.13萬元、3083.95萬元和3080.73萬元。

可見,公司營業收入逐年增長,歸母淨利潤卻出現較大波動,公司2021年歸母淨利潤同比下降25.06%。

(圖 / wind)

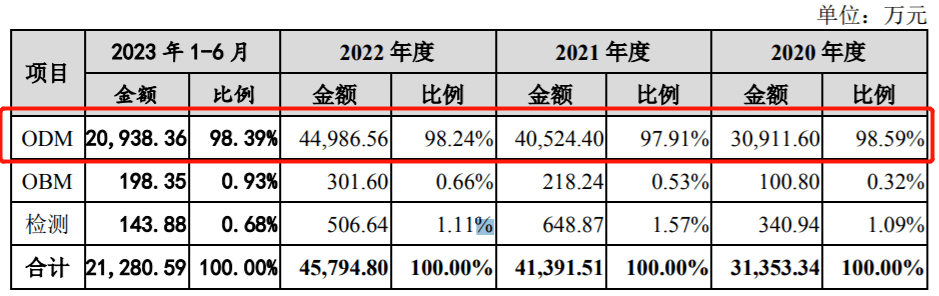

芭薇股份產品銷售以ODM模式為主,該模式下,公司根據客户的要求,為其提供產品策劃、配方研發、生產製造等全方位服務,產品為客户委託定製產品,產品商標、品牌均歸屬於客户。

2020年-2023年上半年,芭薇股份ODM模式銷售金額分別為3.09億元、4.05億元、4.5億元和2.09億元,佔當期營業收入等比例分別為98.59%、97.91%、98.24%和98.39%。

(圖 / 芭薇股份第一輪審核問詢回覆函)

截至目前,芭薇股份累計為1000多個化妝品品牌提供產品及服務,與聯合利華(包含:多芬、力士、凡士林等品牌)、仁和匠心、HBN、丸美、紐西之謎等國內外知名化妝品品牌商建立業務合作關係。

公司所代工的護膚品主要包括仁和匠心植物複合潔顏潔面乳、多芬綿綿潔面慕斯、HBN視黃醇塑顏精華乳等。

作為護膚品代工廠,其自身的研發創新能力必不可少,這樣才能夠吸引下游客户與其合作,然而芭薇股份卻對研發創新不夠重視。

招股書顯示,2020年-2022年,公司的研發費用分別為2206.33萬元、2891.94萬元、2701.41萬元,佔營業收入的比例分別為7.03%、6.96%、5.88%,處在連年下滑的趨勢。

相比之下,同行可比公司的研發費用率卻在不斷走高。2020年-2022年,芭薇股份同行業可比公司的研發費用率平均值分別為3.80%、5.20%、6.74%,2022年,芭薇股份的研發費用率低於同行平均值。

(圖 / 芭薇股份招股書)

芭薇股份的研發費用率逐年走低,可見公司對於研發創新的重視程度相對不足,長此以往,對公司的進一步發展是不利的。

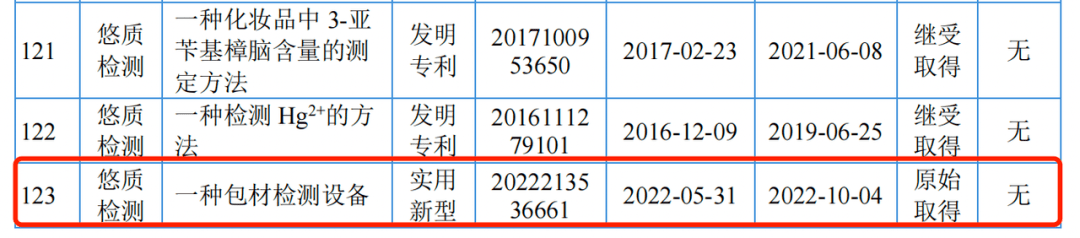

值得一提的是,2019年10月,芭薇股份子公司悠質檢測成立,悠質檢測主要進行產品檢測業務,包含化妝品、化學原料、香精香料、洗滌消殺類、包裝材料及製品五大類。

其中,悠質檢測與檢測業務相關的3項專利中,僅“一種包材檢測設備”實用新型專利為原始取得,其餘兩項發明專利均是繼受取得。

(圖 / 芭薇股份招股書)

對此,監管層也進行了問詢,要求芭薇股份結合與檢測業務相關的2項發明專利為繼受取得的原因、受讓專利的具體情況、在發行人產品的應用情況,説明檢測業務是否依賴於外部機構等問題進行説明。

隨着消費者需求不斷迭代升級,大部分化妝品“爆款”在次年的市場熱度都會有所下降,打造長盛不衰的“爆款”難度不斷提高。因此,芭薇股份只有通過加大研發投入力度,才能夠研發出“爆款”,維持市場競爭力。

3、供應商變動頻繁且規模小,產能利用率不足仍募資擴產招股書顯示,芭薇股份採購主要由包裝材料及原材料所構成,原材料主要包括添加劑、保濕劑、表面活性劑、油脂等。

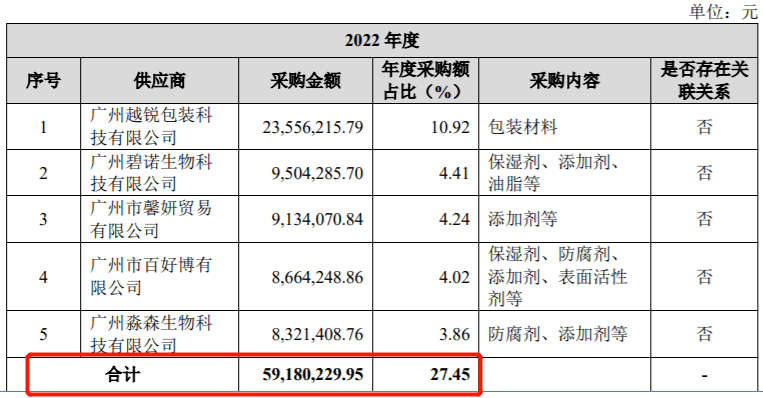

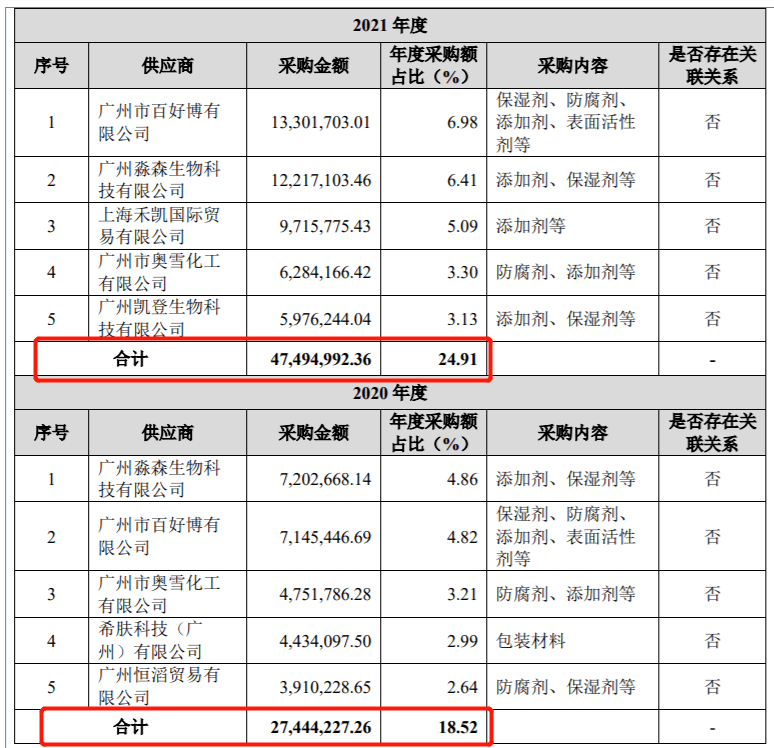

據瞭解,化妝品原材料供應商多為化工企業。招股書顯示,2020年-2022年,芭薇股份向前五大供應商的採購金額分別為2744.42萬元、4749.5萬元和5918.02萬元,佔年度採購額比例分別為18.52%、24.91%和27.45%。

其中,2020年和2021年,廣州淼森生物科技有限公司和廣州市百好博有限公司為公司前兩大供應商,2022年為第五大和第四大供應商,相對穩定。然而,公司其餘供應商變動頻繁且規模較小。

(圖 / 芭薇股份招股書)

企查查顯示,廣州越鋭包裝科技有限公司成立於2012年,註冊資本為500萬元,實繳資金僅為28.8萬元,參保人數僅為19人。

(圖 / 企查查)

這樣一家規模較小的公司,2022年卻一躍成為芭薇股份的第一大供應商,芭薇股份向其採購包裝材料,採購金額2355.62萬元。

與此同時,2022年,芭薇股份前五大供應商中還增加了兩個“新面孔”——廣州碧諾生物科技有限公司和廣州市馨妍貿易有限公司。

企查查顯示,廣州碧諾生物科技有限公司成立於2016年6月,註冊資本500萬元,實繳資本100萬元。此外,2022年公司參保人數13人,卻成為芭薇股份成為第二大供應商,採購金額950.43萬元。

(圖 / 企查查)

廣州市馨妍貿易有限公司成立於2014年1月,註冊資本100萬元,實繳資金78萬元。2022年該公司參保人數僅為4人,卻成為芭薇股份第三大供應商,採購金額913.41萬元。

(圖 / 企查查)

此外,2021年芭薇股份前五大供應商——上海禾凱國際貿易有限公司,實繳資本96.5萬元,2022年參保人數3人;廣州凱登生物科技有限公司實繳資本260萬元,但2022年參保人數僅為6人。

(圖 / 企查查)

令人疑惑的是,芭薇股份為何會頻繁向規模較小的公司進行採購?招股書表示,芭薇股份一般根據客户的訂單需求,選擇原材料產品質量好、供應穩定性強、交貨速度快、價格合理的供應商。

不過,在頻繁變動之中,芭薇股份與供應商之間是否存在其它利益安排,此舉還需公司進一步解釋。

另外,「子彈財經」注意到,芭薇股份此次募集資金8400萬元,其中4000萬元擬投入智能生產車間建設項目,對現有的化妝品產品進行產能擴充。

但芭薇股份的化妝品產能利用率並不充足。2020年-2023年上半年,公司產能利用率分別為82.56%、81.31%、80.07%和82.41%;2020年-2022年期間下降2.49個百分點。

(圖 / 芭薇股份第一輪審核問詢回覆函)

對此,北交所也要求公司説明擴產建設項目的合理性和必要性,產能擴張是否具有足夠訂單支撐。芭薇股份回覆函中稱,公司持續開拓品牌客户,訂單儲備情況良好,產能擴張具有足夠訂單支撐。

然而,芭薇股份在產能利用率不足的情況下,卻仍要募資投產,其中的合理性令人懷疑。此外,面對供應商變動頻繁的問題,芭薇股份該如何應對?其業績會受到多大程度的影響?

在上述不利情況下,芭薇股份能否順利闖進北交所,「子彈財經」也將持續關注。

*文中題圖來自攝圖網,基於VRF協議。