爽文!下一個汽車超級大國!從三電和車機綜合對比只有中國全面發展、處處領先!_風聞

大眼联盟-27分钟前

誰是下一個汽車超級大國?中國唄。答案很簡單,但原因不簡單。這不是因為中國汽車產量世界第一。中國汽車產量超過美國、日本、德國、韓國之和,但這只是數量大。也不是因為中國汽車出口世界第一,現在看來,中國汽車出口不僅超過日本和德國,而且一騎絕塵了。

中國成為下一個汽車超級大國,是因為中國是唯一具備了產能、技術和市場的國家。美國、日本、德國、韓國都在產能、技術、市場方面缺點什麼,尤其是代表未來的電車方面。

汽車的未來在於電車,現在這已經很清晰了。電車的核心技術是電池、電機、電控,合稱三電。電車有全電和插混,現在重點在全電。

幾年前,曾經發起過一個投票:汽車的未來在於全電還是智駕,當時主流看法是全電,智駕儘管可以與油車共用,但似乎更加遙遠。結果我們的格局都小了,真實趨勢是通吃。

在全電方面,韓國有產能和技術,但市場依賴美國,而美國由於對油車的路徑依賴,對全電還是三心二意。日本在全電方面好像躺平了,只有豐田還在盼望氫能源異軍突起、彎道超車,本田和日產都在蒙圈中,進退維谷。德國醒過來了,很努力,但缺乏電池技術,在可預見的將來只能依靠中國和日韓。

美國有產能和市場,但美國除了特斯拉,在技術上沒有能打的,對於油車的路徑也依賴太深,電力基礎建設不夠,駕駛習慣以長程為主,電車市場容量天花板較低。福特想和寧德時代合作,被美國國會攪黃了。美國國會倒不只是“逢中必反”,而是避免美國電車對中國電池形成路徑依賴。稀土還只是維生素,汽車就是主食了。

中國則產能、技術和市場都具備。中國新能源汽車佔世界市場63%,不僅國產品牌佔主導,中國市場的特斯拉主要也是中國生產,中國還有相適應的電力設施和對電車友好的汽車文化。

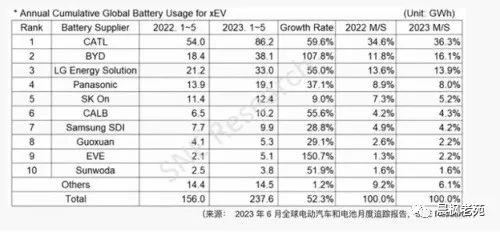

在技術方面,中國電機和電控齊肩世界前列,中國電池則碾壓世界,比亞迪和寧德就超過世界產量的一半。世界前10裏,中國佔6(寧德時代、比亞迪、中創新航、國軒高科、億緯鋰能和欣旺達),韓國佔3(LG、SK ON和三星),還有就是日本松下,歐美統統缺席。

有意思的是,2022年1-5月與2023年1-5月相比,除了LG市場份額(M/S)有微增(13.6%增加到13.9%),松下、SK On和三星的份額都跌了,尤其是SK On從7.3%跌到5.2%。6家中國公司合起來市場份額從56.1%增長到62.7%,韓國3家從25.8%下降到23.3%,日本松下從8.9%下降到8.0%。

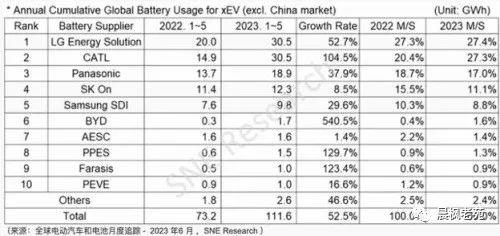

即使在中國之外的海外市場,寧德時代也基本上與LG拉平。寧德時代的德國和匈牙利工廠即將上線,為寶馬、奔馳、博世供貨,現代Kona EV、起亞Gen 2 Ray也將用寧德時代,超過LG指日可待。LG基本持平(27.3%微增到27.4%),松下、SK On和三星再次全線下降。中國前5(不計入欣旺達)加起來達到32.1%,同比增長7.3%;韓國3家合計47.3%,同比下降5.8%。

不過,動力不是全部,好的電車還需要好的底盤和行駛系統,在這方面,中國電車還不夠,美日韓也一般,德國領先。如何在行駛中硬中帶軟、軟中帶硬,還是挺考驗功力的。操控手感也一樣。

中國電車的底盤和行駛系統也不是一無是處。電車大多采用地板電池,重心天然就低,但重量畢竟很大。在底盤和行駛方面,重量是最大的敵人,牛頓三定律依然是金科玉律。上汽名爵MG Cyberster跑車竟然要2噸,路特斯Eletre更是重達2.5噸。奔馳S500長軸距才2.1噸,那在油車裏就是大象級了。

不過剎車可以用蠻力。英國汽車雜誌CAR在評論路特斯Eletre的時候,提到剎車的乾脆利落“就像斷頭台一樣”。不知道這算恭維,還是貶損。

按照可預見的軌跡,中國電車在瘋狂內卷中,里程、加速和成本控制方面已經遙遙領先,接下來會在底盤和行駛方面瘋狂內卷,快速迭代和進步。難説什麼時候完全趕上甚至超過德國,但大幅度接近、以至於差距無關緊要,還是指日可待的。換句話説,現在還沒有豆芽裏嵌肉絲的手藝,但魚香肉絲、青椒肉絲還是沒問題的,紅燒肉、回鍋肉更是手到擒來。

電車重量大的缺點一時半會無法解決,但重心低,行駛智能化、懸掛電控化可能是操控方面彎道超車的機會。攝像頭掃描路面,衞星導航對急彎預先提示,懸掛阻尼高頻率實時調節,可以補償完全靠彈簧和液壓阻尼的傳統懸掛的難題。

這就是説,在全電方面,德國可能作為集團軍,是唯一能打的;美國只有特斯拉一支偏師孤軍作戰;都難敵中國的“全民皆兵”。

但還記得前面的投票嗎?還有智駕。未來汽車不僅有三電問題,還是輪子上的軟件。智駕其實是過時的説法,現在該説車機了,包括的不僅是智駕,還有車內娛樂(包括導航、通信)。

在這裏,世界地圖重畫了。德國、日本都不行,韓國也不大能打,只有美國和中國瓜分汽車上的IT世界,這也是世界上唯二具有全層次IT技術生態的國家。

這裏分智駕和車內娛樂兩方面。

德國在智駕方面其實做得不錯,畢竟起步早。但從車機整體來説,德國遠遠落後於前沿。德國不乏先進軟件,但德國軟件的難用也是世界聞名,用過SAP的幾乎沒有不深仇大恨的。德國軟件的問題在於過度“工程師中心”,“我不管你覺得,我只要我覺得”。在構思和功能上很先進,但漠視用户體驗和界面友好,與第三方軟件相容方面也做得不好。

德國車機也是一樣的毛病。寶馬推出E65系列的7系時,率先推出數字化界面的iDrive,用遊戲杆一樣的搖桿和按鍵與屏幕相結合,作為主要人機界面,免去了越來越多的按鈕和開關。但難用到遭到所有人痛罵。

不過寶馬第一個吃了螃蟹後,奧迪、奔馳和其他廠家悄悄跟進,推出自己的改善版本。寶馬吃螃蟹勇氣可嘉,但BBQ螃蟹是弄錯了方向。奧迪、奔馳等悄悄推出紅燒蟹、糖醋蟹,避免了寶馬踩過的坑。蟹是好吃的,但要有第一個人吃,還要有對的做法。

不過德國人就是德國人,蟹吃了那麼多年,還是沒有琢磨出姜葱蟹、面拖蟹的道理。即使在今天,奔馳車機不看手冊而不抓狂,依然需要有超人的心理素質。

日本不行,韓國有三星、LG手機,按説對用户體驗和界面友好有基礎,但現代、起亞的車機並無特出之處。

美國在IT方面依然領導世界,美國科技文化也從來就注重用户體驗和界面友好,連美式科技論文都強調易讀、自我完整,而不是“你看不懂前因後果是你水平太差、閲讀太少”。科技論文前面一大段綜述和歷史回顧是美式論文開始的。

美國大三的車機談不上好,但在使用方面至少友好,順應通常的操作習慣,較少太彆扭的怪毛病。特斯拉車機領先,在界面上也不斷打破傳統、領先同行,儘管有些地方令人撓頭,如新Model 3的屏幕換擋和方向盤轉向燈。

美國雄厚的IT基礎不僅涵蓋消費IT,還有世界上最雄厚的工控和航空、軍用IT實力,這些使得美國車機達到可靠、順暢,較少出現黑屏、卡頓的事。

中國IT前沿不及美國先進,但寬度和厚度在世界上説第二,沒人敢説第一,尤其在消費IT方面。手機、電視機這些不説了,小到旅行電子秤都帶LCD屏,都有小小的IT支持。

中國IT最強的地方有兩個:

1、 放下包袱,大膽創新。在車機方面,中國車廠整合無線娛樂大概是最激進的。

2、 瘋狂的內卷和迭代更新,硬是用多做、多試取得匪夷所思的發展速度,平行發展也使得百花齊放,互相刺激。

美國航空工業在40-50年代達到最高的發展速度。研究表明,這是因為大量的飛機公司追逐大量的飛機項目。二戰結束時,美國空軍提供戰鬥機的有洛克希德、北美、諾斯羅普、康維爾、寇蒂斯、共和,海軍有格魯曼、道格拉斯、麥克唐納、沃特,還有冷門的貝爾、瑞安。所有公司都需要差異化以增強競爭力,所有公司也都不需要過於糾結於得到或者失去一個項目,精力都集中在下一個項目裏。這樣的快速迭代極大地推動技術進步,適當的重複建設也促進了不同思路的發展,打造了一個健康、競爭的技術生態。

不同的技術思路都得到發展十分重要。實戰中檢驗出優劣,而且深入理解走不通的路到底卡在哪裏。有的是思路上就是死路,但更多的只是條件不成熟。把門檻條件弄清楚了,一旦條件成熟,立刻可以撿起來繼續發展,這也是非常重要的。

健康、競爭的生態很重要。再天才的團隊也有思路上形成路徑依賴的時候,有時候走進死衚衕裏出不來了。這時候同行評議是救命的。即使在競爭環境,合作性、非合作性的同行評議總是存在的。現在美國戰鬥機公司一共一個半,波音只有老型號在苟延殘喘,很多問題都源於壟斷和思維枯竭。

專業媒體測評是另一個形式的同行評議,只是重點通常在用户體驗。

另一方面,車機實際上現在有兩條路子:

1、 IT路線,如Apple Car Play和Android Auto

2、 車機路線,車廠自研

IT大廠的優勢在於界面設計和用户體驗,大家都有全家桶,谷歌地圖和谷歌搜索對車機很有用,蘋果的音樂放送對很多駕車人也是必不可少的。最大的好處是“自來熟”。大部分駕車人都有相當多的蘋果或者安卓使用經驗,上手很容易。

缺點也是顯然的:與智駕很難整合,也與車上其他功能不易整合。即使簡單的調節温度、座椅,也要看車廠是不是開放接口,而車廠有很多理由不開放接口。

首先是車廠也想吃這塊蛋糕。在汽車高度軟件化的現在,車機是差異化的重要一環。都用Apple CarPlay或者Android Auto了,這一差異化渠道就被剝奪了。

其次是車廠不願把功能與外掛IT綁定。與發動機、底盤、輔助駕駛相關的功能有法律門檻,必須權責清晰,不宜與外掛IT混淆不清。即使是座椅和温度調節這樣“無關緊要”的功能,車廠也不願被綁住手腳。比如説,左右分區温控要變成前後四區,本來自己就可以搞定,現在要外掛IT升級;座椅不僅可以調節各種角度,還要增加椅背椅墊的冷氣通風,又要等外掛IT升級;否則有了功能也沒法通過界面設定。

智駕也要求車機與導航一體化,甚至與某種災害預警廣播相連。電車容易有里程焦慮,導航與剩餘電量相關後,可以容易地建議下一個充電點。導航還有更多的用處。自主駕駛現在基本上都是反應式的,攝像頭、雷達、激光探測前方路況,決定速度、轉向等參數。在拉力賽車中,這是駕車人的事,但還有一個副駕,專門對照地圖看前面,提醒減速、加速、多帶一點彎等,現在這就是導航的事了。

對於大多數實際場景來説,開得最快未必是目標,但省油、安全是目標。導航可以提醒自主駕駛:前面是急彎,現在就需要減速;前面有大下坡,可以逐漸增加能量回收,以確保不會過度加速,但馬上要改平了,該降低能量回收了,以保持車速和減少頓挫。

這些功能很難通過外掛IT綁定,但要是自主車機都做完了,只有剩下的車內娛樂功能,那本來就不是多複雜的東西,大不了開放界面,直接上網。

但在這方面,美國車廠裏,福特、通用走截然相反的兩條路。通用想關門,未來車型索性關閉Apple CarPlay和Android Auto的連接功能,福特則擁抱蘋果和安卓,“為什麼要拒絕用户喜歡的東西呢?”

問題是,福特和通用的車機都不怎麼樣,拒絕還是擁抱更多的是哲學問題,而不是技術問題。

但中國車廠不一樣,不管新勢力還是老勢力,都在拼上洪荒之力搞車機,還有華為這樣介於外掛IT和車廠之間的。從已經上線的智駕層次來看,中國已經走在前面了。歐美的技術水平可能受到法律門檻的限制,但智駕和AI一樣,是在實幹中錘鍊出來的,不是象牙塔裏琢磨出來的。

要不了幾年,中國車機相對於歐美,就會想50年代美國航空技術相對於歐洲一樣,一騎絕塵了。美國還是有特斯拉。但特斯拉再厲害,猛虎難咬羣狼。歐洲連特斯拉都沒有。

蘇聯戰鬥機曾經在氣動、航發、操控方面可圈可點,與美國有一拼,但在雷達、火控、態勢感知方面就差一截,歐洲戰鬥機的雷達、火控、態勢感知方面強一點,但氣動、航發、操控比不上,兩家綜合起來戰鬥力不如美國戰鬥機。現在汽車世界裏,德國汽車可比為蘇聯戰鬥機,美國汽車好比歐洲戰鬥機,中國汽車則好比美國戰鬥機。

從三電和車機綜合來看,還真是隻有中國全面發展、處處領先。這是中國作為下一個(可能是唯一一個)汽車超級大國的底氣。

晨楓老苑