實控人收監管函,康農種業上市一波三折_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)49分钟前

出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

作為農業領域的“芯片”,糧食種子是決定農產品質量與產量的核心因素。因此,糧食種子受到國家高度重視,在國家政策支持下,不少糧食種子企業迅速發展壯大。

其中便包括玉米種子企業湖北康農種業股份有限公司(以下簡稱“康農種業”),11月17日,康農種業迎來北交所第二輪問詢,距離正式登陸資本市場又近一步。

不過康農種業上市並不順利,甚至在上會時被交易所暫緩表決。康農種業要想順利通過審核,成功登陸資本市場,核心還是需要解決好公司實控人認定、產能利用率較低,以及擴大產能後能否消化等問題。

1、康農種業上市一波三折,實控人收監管函康農種業成立於2007年,創始人是方燕麗女士。招股書顯示,方燕麗女士出生於1973年。

1992年,年僅19歲的方燕麗開始踏入職場,在長陽縣津洋口醫院一直任職至1995年3月。從長陽縣津洋口醫院離職後,方燕麗一直從事自由職業至2001年。

2000年,我國頒佈了《中華人民共和國種子法》規定主要農作物和主要林木的商品種子生產實行許可制度。

在國家政策的支持下,我國農業種子行業迎來發展契機。嗅到商機的方燕麗便自主創辦了長陽縣禾嘉種業門市部,主要從事農作物種子的推廣和經營。

(圖 / 攝圖網,基於VRF協議)

2006年,隨着彭緒偉的加入,方燕麗公司的農資科研團隊得以建立。2007年,方燕麗便成立了宜昌盛世康農種子科技有限公司,後來更名為康農種業。

經過多年發展,康農種業逐漸發展壯大,並在2016年正式在新三板掛牌。2022年3月,康農種業接受了上市輔導,計劃轉板至北交所。

2023年5月,康農種業正式遞交招股説明書,向北交所上市發起衝擊。不過康農種業轉板至北交所上市並不順利,9月22日,康農種業上會審核中,被北交所採取暫緩審議。

具體暫緩審議的原因,北交所及公司並未説明。但從康農種業近兩次受到的問詢函以及11月21日公司收到的監管函來看,康農種業實控人變更及認證是監管層關注的重點。

從股權結構來看,方燕麗直接持有康農種業71.34%的股權,為康農種業實際控制人。公司董事兼總經理彭旭冰作為方燕麗丈夫,並未持有公司任何股權,但也被公司認定為實控人。

對此,監管層在意見函中,要求康農種業説明彭旭冰在公司任職情況,以及作為公司實際控制人具體行使了哪些職權。

康農種業在回覆意見函時表示,2012年1月至2020年12月,彭旭冰作為體制內工作人員,以兼職的方式擔任公司科技特派員、首席專家,主要負責公司技術研發。

2021年,彭旭冰與原單位解除勞動合約,加入康農種業並擔任董事兼總經理職務,負責公司全面管理以及銷售工作。

在彭旭冰加入康農種業之前,公司董事會決議前會參考彭旭冰意見,但最終仍由方燕麗做獨立決策。

彭旭冰加入公司以後,考慮到與實控人方燕麗的夫妻關係,且彭旭冰在康農種業擔任重要崗位,因此,將彭旭冰視為公司實際控制人。在董事會層面,需要彭旭冰和方燕麗相關議案達成一致性意見,才會進行表決。

對此,全國股轉公司(新三板的運營機構)認為,彭旭冰加入康農種業導致公司實際控制人發生變更。康農種業在新三板掛牌期間,未及時披露公司實際控制人變更,因此全國股轉公司掛牌公司管理一部下發了《關於對彭緒冰採取自律監管措施的決定》。

從法律法規來説,實控人被採取自律監管措施,並不一定會影響公司IPO進程。但從上次康農種業上會暫緩表決以及公司收到監管函來看,如不能及時解決實控人認定問題,康農種業上市仍將存在變數。

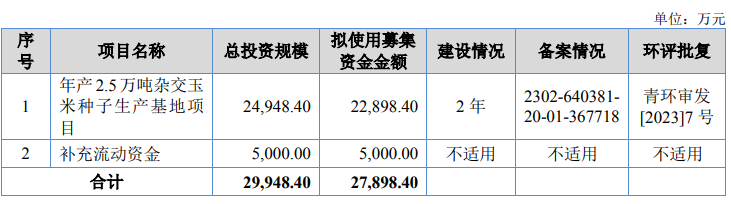

2、產能利用率不足仍大幅擴產,必要性遭監管層質疑除實控人認定被質疑外,康農種業募投項目也是監管層關注的重點。此次IPO,康農種業計劃募資27898萬元資金,其中22898萬元投資年產2.5萬噸雜交玉米種子生產基地項目,另外5000萬元用於補充流動資金。

(圖 / 康農種業招股書)

對此,交易所要求康農種業結合公司的市場份額、技術儲備,説明公司是否有充足的市場空間消化募投產能。

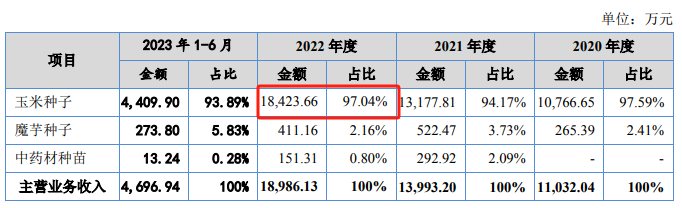

作為玉米種子研發、生產與銷售的企業,康農種業絕大部分營收均來自玉米種子。數據顯示,2022年,公司玉米種子收入為1.84億元,佔公司收入比例高達97.04%。

(圖 / 康農種業招股書)

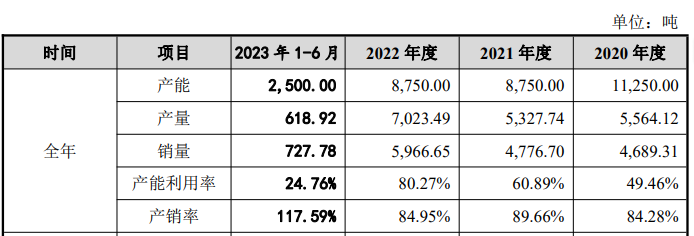

雖然公司產品銷售以玉米種子為主,不過與募投的2.5萬噸產能相比,康農種業現有產能規模微不足道。2020年,康農種業規劃產能為1.13萬噸,但實際產量只有5564.12噸,產能利用率只有49.46%。即便如此,2020年玉米種子銷量也僅為4689.31噸,產銷率只有84.28%。

由於產能利用率過低,康農種業關閉了部分生產線,2021年、2022年公司規劃產能都只有8750噸,實際產能利用率分別只有60.89%、80.27%。產銷率分別只有89.66%、84.66%。

(圖 / 康農種業招股書)

由於產品銷售不暢,康農種業存貨規模一直走高。2020年至2023年上半年,公司存貨規模分別為2276.74萬元、3182.33萬元、5440.03萬元、6172.69萬元,兩年半的時間,康農種業存貨規模擴大了171.12%。

2022年康農種業8750噸的規劃產能,最終僅銷售5966.65噸。在募投項目中,公司新增的2.5萬噸玉米種子產能如何消化也成為監管層關注的重點。

對此,康農種業回覆稱,隨着國家對糧食安全日益重視,糧食種子自主可控成為行業共識,這為玉米種子行業打開了增長空間。且由於玉米糧食價格一直處在高位,因此,糧食種子未來需求較為旺盛。

另外,由於近兩年公司產能利用率以及產銷率走高,隨着公司訂單量增加,產能已經逐漸接近飽和,中長期看,公司擴大產能勢在必行。

康農種業是否真能消化2.5萬噸產能,還需要時間給出答案。不過僅從這兩年的銷售數據來看,公司想要消化如此龐大的產能非常不易。

且與隆平高科、荃銀高科等大型種子企業相比,康農種業無論是技術還是市場份額都相差甚遠。康農種業想要在這些企業嘴裏“虎口奪食”難如登天。

3、增收不增利,對第一大客户低價銷售另外由於對主要客户銷售價格過低,康農種業還出現了毛利率下滑以及增收不增利的情形。

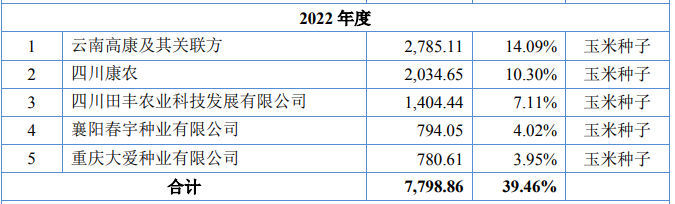

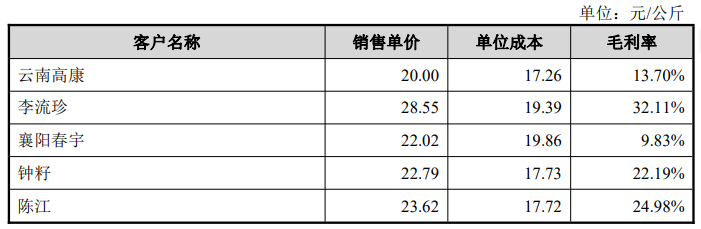

以公司2022年前五大客户為例,2022年公司第一大客户為雲南高康及其關聯方。康農種業對該公司銷售金額為2785.11萬元,佔公司銷售收入比例為14.09%。

(圖 / 康農種業招股書)

與其它客户相比,康農種業對雲南高康及其關聯方售價過低也引起監管層關注。招股書顯示,2020年至2022年,康農種業對雲南高康及其關聯方銷售毛利率分別為29.62%、21.18%、15.78%。

同期,公司玉米種子銷售毛利率分別為43.90%、37.30%和33.04%。在回覆問詢函中,康農種業坦言,與其它客户相比,公司對雲南高康及其關聯方售價顯著偏低。

公司對雲南高康及其關聯方銷售毛利率過低,也導致康農種業整體銷售毛利率低於行業可比公司平均值。2020年至2023年上半年,公司整體毛利率分別為43.90%、37.30%、33.04%、36.50%。除2020年外,康農種業其餘年份毛利率均低於可比公司平均值。

(圖 / 康農種業招股書)

對此,監管層要求康農種業説明對雲南高康及其關聯方銷售毛利率過低的原因。在回覆交易所問詢時,康農種業表示,公司對雲南高康主要銷售產品為康農2號,由於康農2號製作成本較高,因此導致公司對雲南高康及其關聯方銷售毛利率較低。

值得注意的是,同樣是銷售康農2號,2022年,康農種業對雲南高康及其關聯方銷售均價僅為20元/公斤,遠低於康農種業對其他客户銷售價格。對此,康農種業表示,主要因為雲南高康是公司大客户,在銷售價格上有優惠。

(圖 / 康農種業招股書)

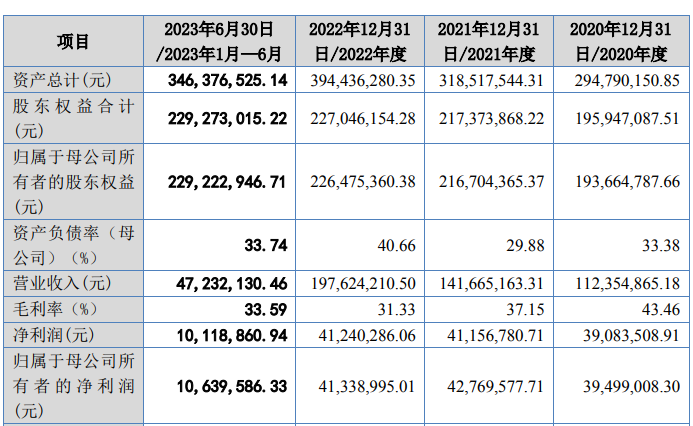

由於公司對主要客户雲南高康及其關聯方銷售毛利率過低,導致康農種業出現增收不增利的情形。2020年至2022年,康農種業營業收入分別為1.12億元、1.42億元、1.98億元,兩年時間內公司營收增長76.79%。

同期,公司歸母淨利潤分別為3949.90萬元、4276.96萬元、4133.90萬元,兩年內僅增長4.66%,2022年公司歸母淨利潤甚至出現同比下跌。

(圖 / 康農種業招股書)

對於康農種業而言,通過折扣優惠等方式留住大客户無可厚非,但因此陷入增收不增利的局面,有點得不償失。

另外,在現有產能都無法充分消化的背景下,公司又想用投資者的錢去擴產,此舉是否真有必要還有待考證。

國家設立資本市場的初衷,是希望解決資金難題。但是公司在現有產能都無法消化的情況下,還拿着投資者的錢去擴充產能,將風險轉嫁給投資者,有點違背監管層設立資本市場的初衷。

可見無論是從財務層面還是從監管角度來看,康農種業上市路途都註定坎坷。

*文中題圖來自:攝圖網,基於VRF協議。